新着記事をお届け!

ドイツの責任準備金評価用最高予定利率を巡る最近の動き-DAV(ドイツ・アクチュアリー会)が0.9%から0.25%への引き下げを推奨- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの責任準備金評価用最高予定利率を巡る最近の動き-DAV(ドイツ・アクチュアリー会)が0.9%から0.25%への引き下げを推奨-

ドイツの責任準備金評価用最高予定利率を巡る最近の動き-DAV(ドイツ・アクチュアリー会)が0.9%から0.25%への引き下げを推奨-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

ただし、ドイツの金利は2017年以降もさらに低下を続け、現在はマイナス金利が継続している状況にもある。今回のレポートでは、こうした状況下での、ドイツの責任準備金評価用の最高予定利率を巡る最近の動きについて、報告する。

2―責任準備金評価用最高予定利率設定ルール等の現状

責任準備金評価用の最高予定利率については、これまで通常の生命保険契約に対しては「(ECBによって公表される欧州のAAA格付けの)10年国債利回りの過去の平均の60%」等をベースとして決定されてきた。ただし、米国の標準責任準備金法が定める最高予定利率の場合には、利率設定ルールが明確に定められており、基本的に自動的に利率水準が決定されるが、ドイツの場合、自動的に利率水準が決定されるわけではない。

ドイツの保険監督官庁であるBaFinは専門家団体であるDAVの推奨等も参考にしながら、改定の必要性の有無や改定する場合の水準等について、独自の評価を行い、最終的にはBMF(財務省)が決定し、改定する場合には責任準備金命令の改正を行っている。

この意味で、その時々の監督当局の意図や判断等がより反映される形で水準が決定されている。改定日については、保険会社の事情等も考慮して、最近は毎年1月1日からになっているが、これもルールとして決まっているわけではない。

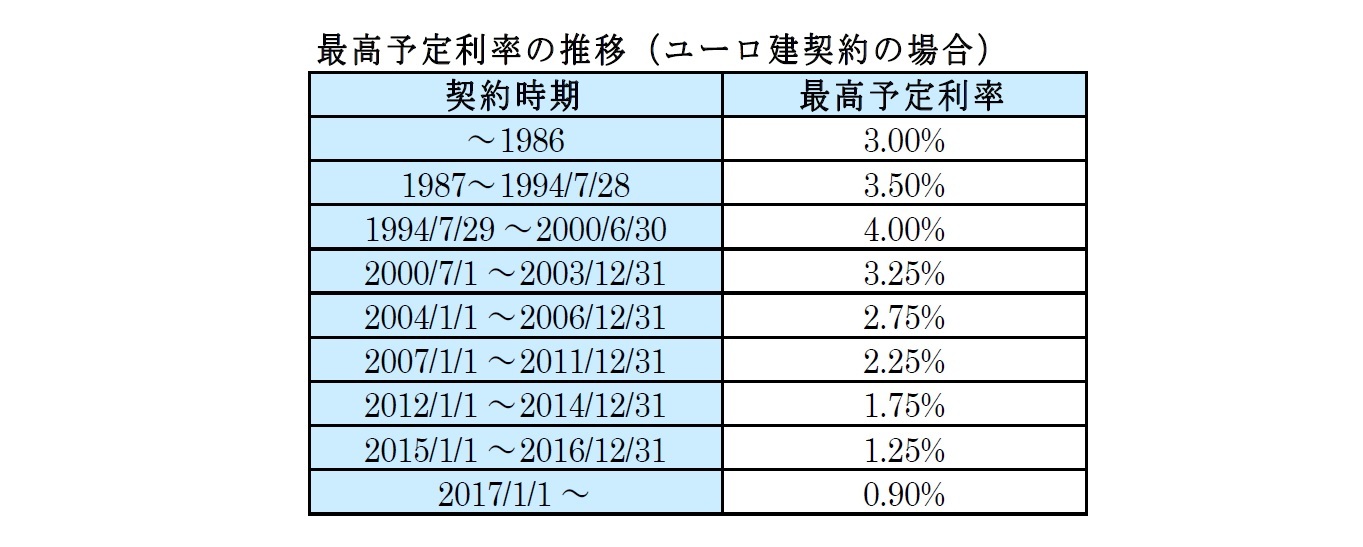

(2021年1月1日時点)

a.ユーロ建契約 2017年1月1日以降については0.9%

b. 保険期間8年以下の一時払契約:残存期間が保険期間に対応する国債利回りの前月値の85%

c. 解約返戻金のない年金保険契約:年金開始後8年間について、及び責任準備金のうち継続的な年金支払いに割り当てられる部分については、残存期間が1年から8年の国債利回りの前月平均値の85%

この責任準備金評価用最高予定利率は、追加責任準備金であるZZRとは異なり、その変更は既契約に対して適用はされず、あくまでも(日本における標準利率と同様に)変更後の新契約から適用されていくことになる。全ての保険会社は、この最高予定利率という規制要件の枠内で、各社の評価利率等を個別に決定していくことになる。

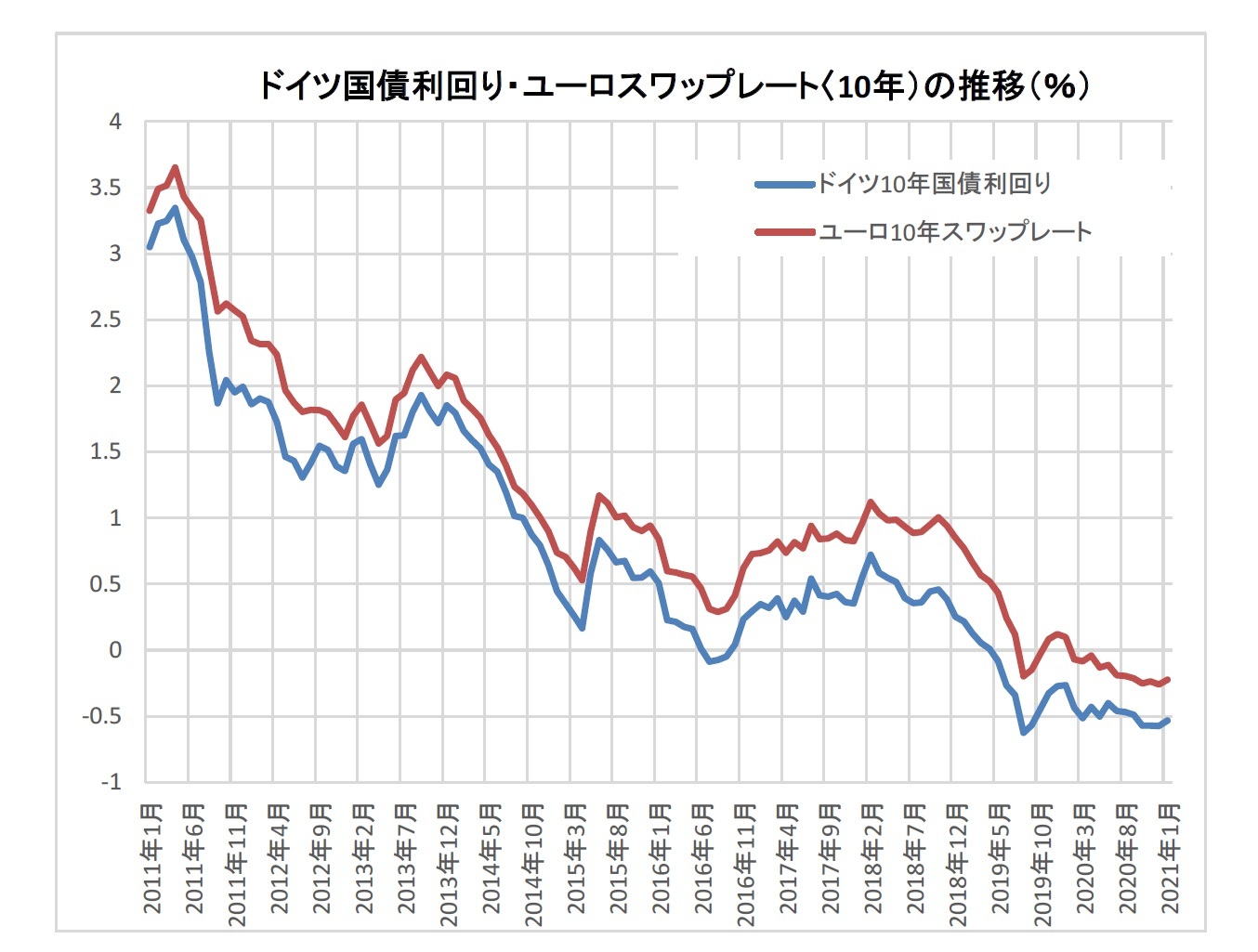

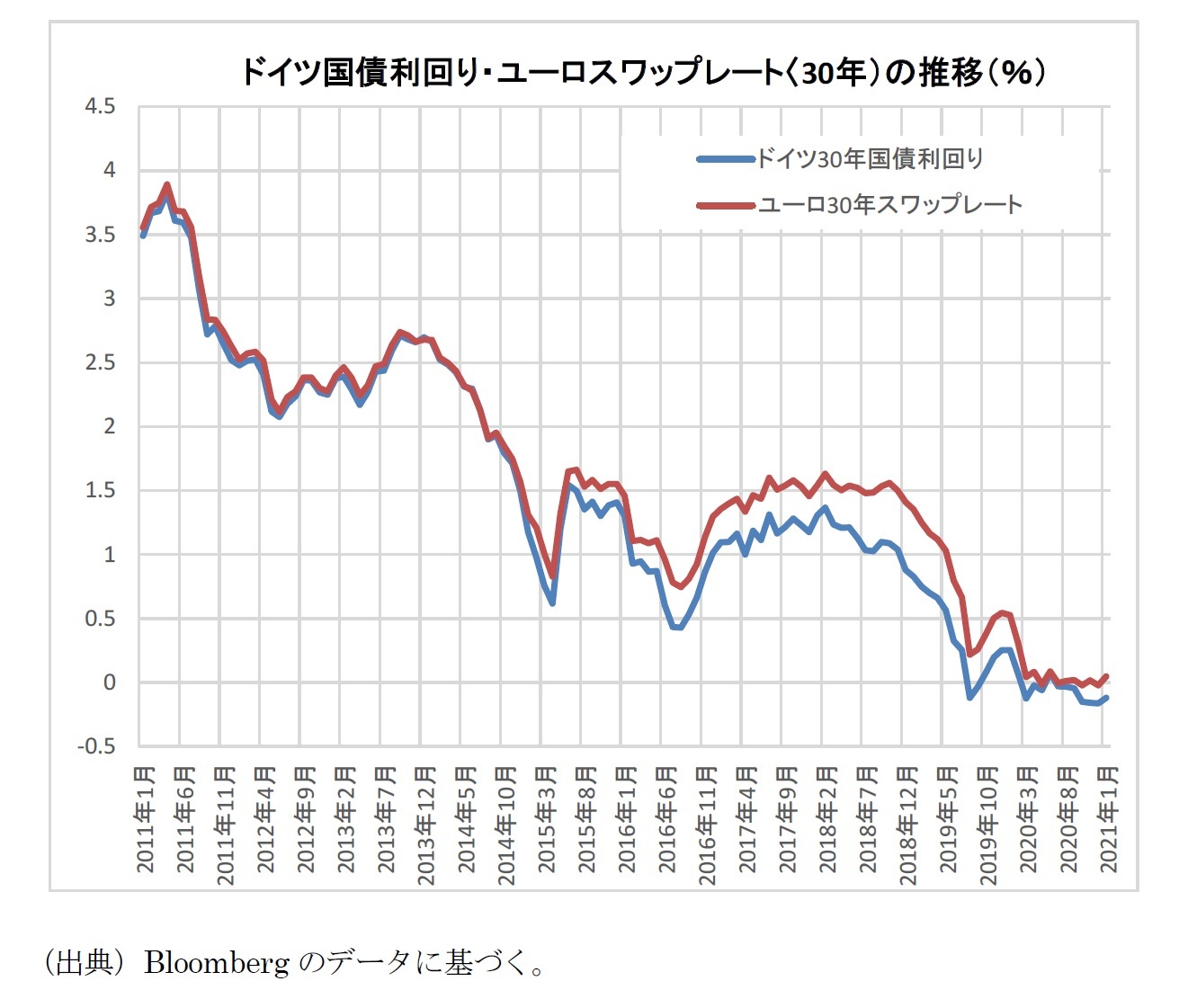

直近の「ドイツ国債の利回り」や「ユーロスワップレート」の推移は、次ページの図表の通りとなっている。2019年以降、10年の国債利回りやユーロスワップレートはマイナス領域で推移している。

前回の保険年金フォーカスにおいて、ドイツの10年国債利回りやユーロの10年スワップレートを用いて、日本の標準利率設定ルールに従った場合の数値を試算してみたが、その当時の金利が継続するとした場合でも、最高予定利率は2年後に0.5%程度には引き下げざるをえない、ことを指摘しておいた。

実際にはさらに金利が低下しているので、0.9%の最高予定利率水準を維持することは、それだけを見た場合、保険会社が低金利に対応しての商品改訂等の適切な対応を行っていない場合、財務の健全性の観点からは、かなり課題視される状況になっていたことになる。

3―DAV(ドイツ・アクチュアリー会)の対応

こうした状況下で、DAV(ドイツ・アクチュアリー会)は、2020年12月2日にポジション・ペーパーを公表1して、最高予定利率(Höchstrechnungszinses:HRZ)の水準を引き下げることを推奨した。

DAVは、2019年12月にも、最高予定利率水準の引き下げを推奨したが、この時の推奨では、2021年からの0.5%への引き下げを主張していた。ただし、これを受けて、2020年中に、財務省は見直しを実施しなかった。

今回のDAVの2020年の推奨では、さらに厳しくなった超低金利環境を反映して、(2022年からの)0.25%への引き下げを主張している。

DAV会長のGuido Bader博士は、「最高予定利率は、商業的利息義務を恒久的に履行できるようにするための重要な手段である。会社とその責任アクチュアリーにとって、この政治的要件は、それぞれの保証された保険数理上の利益を会社固有に決定するための決定的なガイドラインである。」と述べている。

DAVは、最高予定利率の引き下げ、リースター年金への拠出金及び企業年金制度(BZML)における最小限の給付を伴う拠出コミットメントの全額受領及び保証の引き下げとともに、改革を提唱している。「100%の保険料保証付きの商品は、今日のマイナス金利の世界では保険数理的に意味がなくなったためである。それらは被保険者の利益のための投資の範囲を狭めている。」とBader博士は述べている。

企業年金制度とリースター年金で法的に規定された保証に加えて、Allianzを含む一部の保険会社は、2021年から、新たな保証付き商品を提供することを発表しており、他の保険会社からも、これらのタイプの年金商品が2021年に市場に投入されることが想定されている。

なお、会社に必要な改革プロジェクトは複雑であるため、政治的意思決定者は2021年の第1四半期中に確実に決定を下し、2021/2022年の変わり目に秩序ある実施が行われるようにする必要がある。「これらの重大な変更には、商品範囲全体の再計算が必要なためである。これまで、会社は、規模と商品範囲に応じて、最高予定利率を変更するためだけに1,000~5,000人日を投資する必要があった。」とBader博士は、必要なリードタイムを説明した。

DAVは、今回推奨している最高予定利率の設定方法について、以下の通りに説明している。

(1) 生命保険会社の将来の現実的に達成可能なリターンを考慮

DAVは、2019年の推奨から、変化する状況を考慮してその方法論を適応させている。過去においては、推奨金利は、主に欧州のAAA格付け国債の過去の利回りに基づくものだったが、現在のDAV勧告は、資本市場で新たに締結される契約について、生命保険会社の将来の現実的に達成可能なリターンを考慮に入れている。

(2) 保守的な投資戦略を持つ生命保険会社の代表的な新しい投資ポートフォリオをモデル化

これを計算するために、保守的な投資戦略を持つ生命保険会社の代表的な新しい投資ポートフォリオがモデル化されている。これは基本的に、国債、政府保証債、担保付債券、社債、及び株式や不動産などのバリュー株のごく一部で構成されている。

(3) 将来の5年間の平均リターンの予測に対して、40%の割引を適用

様々な金利の動向を想定して、この投資ポートフォリオから得られる平均リターンは将来に予測された。平滑化の目的で、これらのリターンの算術平均が5年間にわたって計算された。

「さらに、欧州の保険監督制度であるソルベンシーIIが導入されるまで、立法者の要求に応じて、安全バッファーとして40%の割引が含まれていた。」とBade博士は、手順を説明している。最高予定利率に関するこの要件が適用されなくなった場合でも、DAVは分析でこの安全割引を引き続き適用している。

(4) 少なくとも0.4%ポイントの安全割引を適用

十分な安全性水準を確保するために、低金利の段階でも安全割引は常に少なくとも0.4%ポイントでなければならないことも決定された。

DAVプレスリリース

2020年12月2日 ケルン

ドイツアクチュアリー会は、新契約の最高予定利率を0.25%に引き下げ、100%の保険料保証から移行することを推奨している。

ドイツアクチュアリー会(DAV)は、2020年に再び低下した金利水準と、資本市場のさらなる発展に関する高いレベルの不確実性を考慮して、連邦財務省が新しい生命保険契約に対する最高予定利率を2022年1月1日までに0.25%に引き下げることを推奨している。2017年以降、この値は0.9%になっている。

「最高予定利率は、商業的利息義務を恒久的に履行できるようにするための重要な手段である。会社とその責任アクチュアリーにとって、この政治的要件は、それぞれの保証された保険数理上の利益を会社固有に決定するための決定的なガイドラインである。」とDAV会長のGuido Bader博士は、連邦財務省によって設定された最高予定利率の必要性を説明している。

DAVは、最高予定利率の引き下げ、リースター年金への拠出金及び企業年金制度における最小限の給付を伴う拠出コミットメント(BZML)の全額受領及び保証の引き下げとともに、改革を提唱している。「100%の保険料保証付き商品は、今日のマイナス金利の世界では保険数理的に意味がなくなったためである。それらは被保険者の利益のために投資の範囲を狭めている。」とBader博士は続ける。DAVによると、このような改革パッケージは、一方ではドイツ人の保障の必要性を考慮に入れており、保険会社は不動産、インフラプロジェクト、株式等のより有望な投資形態に顧客のお金を投資することができる。

DAVの分析によると、この機会の要素は、将来、被保険者にとってますます重要になるだろう。コロナパンデミックが始まって以来、以前は非常に低かった資本市場の金利が再び20~50bps下がったためである。一般的な経済発展に加えて、中央銀行の兆ドルの購入プログラムは、債券の低金利を示唆し続けている。「近年、保険会社は既に低金利環境に投資を調整しているが、最近の資本市場の歪みは必然的に会社の投資結果に反映されている。さらに、ECB(欧州中央銀行)は最近、さらなる利下げの余地があると発表した。」とBader博士は、DAVの推奨事項を説明している。

会社に必要な改革プロジェクトは複雑であるため、政治的意思決定者は2021年の第1四半期中に確実に決定を下し、2021/2022年の変わり目に秩序ある実施が行われるようにする必要がある。「これらの重大な変更には、商品範囲全体の再計算が必要なためである。これまで、会社は、規模と商品範囲に応じて、最高予定利率を変更するためだけに1,000~5,000人日を投資する必要があった。」とBader博士は、必要なリードタイムを説明している。

最高予定利率の導出の背景:

前年と同様に、最高予定利率に関するDAVの推奨は、資本市場で新たに締結される契約について、生命保険会社の将来の現実的に達成可能なリターンを考慮に入れている。これを計算するために、保守的な投資戦略を持つ生命保険会社の代表的な新しい投資ポートフォリオがモデル化された。これは基本的に、国債、政府保証債、担保付債券、社債、及び株式や不動産などのバリュー株のごく一部で構成されている。この第2ステージでは、退職後提供のための商品情報センター(PIA)の手順に類似した評価アプローチが選択された。

様々な金利の動向を想定して、この投資ポートフォリオから得られる平均リターンは将来に予測された。平滑化の目的で、これらのリターンの算術平均が5年間にわたって計算された。「さらに、欧州の保険監督制度であるソルベンシーIIが導入されるまで、立法者の要求に応じて、安全バッファーとして40%の割引が含まれていた。」とBade博士は、手順を説明している。最高予定利率に関するこの要件が適用されなくなった場合でも、DAVは分析でこの安全割引を引き続き適用する。十分な安全性水準を確保するために、低金利の段階でも安全割引は常に少なくとも0.4%ポイントでなければならないことも決定された。

4―まとめ

前回の保険年金フォーカスで述べたように、「監督ツールとしての最高予定利率については、当分の間(for the time being)、維持される。」が、「2018年の生命保険改革法のレビューの中で、監督手段としての最高予定利率の必要性等については検討されることになる。」となっていたが、2021年時点においても、引き続き維持された形になっている。

今回のDAVの提案を受けて、今後財務省がどのような動きを見せていくのかが注目されていくことになる。

今後も、ドイツの責任準備金制度を巡る動向には眼を離せない。引き続き注視していくこととしたい。

(2021年02月12日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの責任準備金評価用最高予定利率を巡る最近の動き-DAV(ドイツ・アクチュアリー会)が0.9%から0.25%への引き下げを推奨-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの責任準備金評価用最高予定利率を巡る最近の動き-DAV(ドイツ・アクチュアリー会)が0.9%から0.25%への引き下げを推奨-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.