- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-

2021年01月12日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

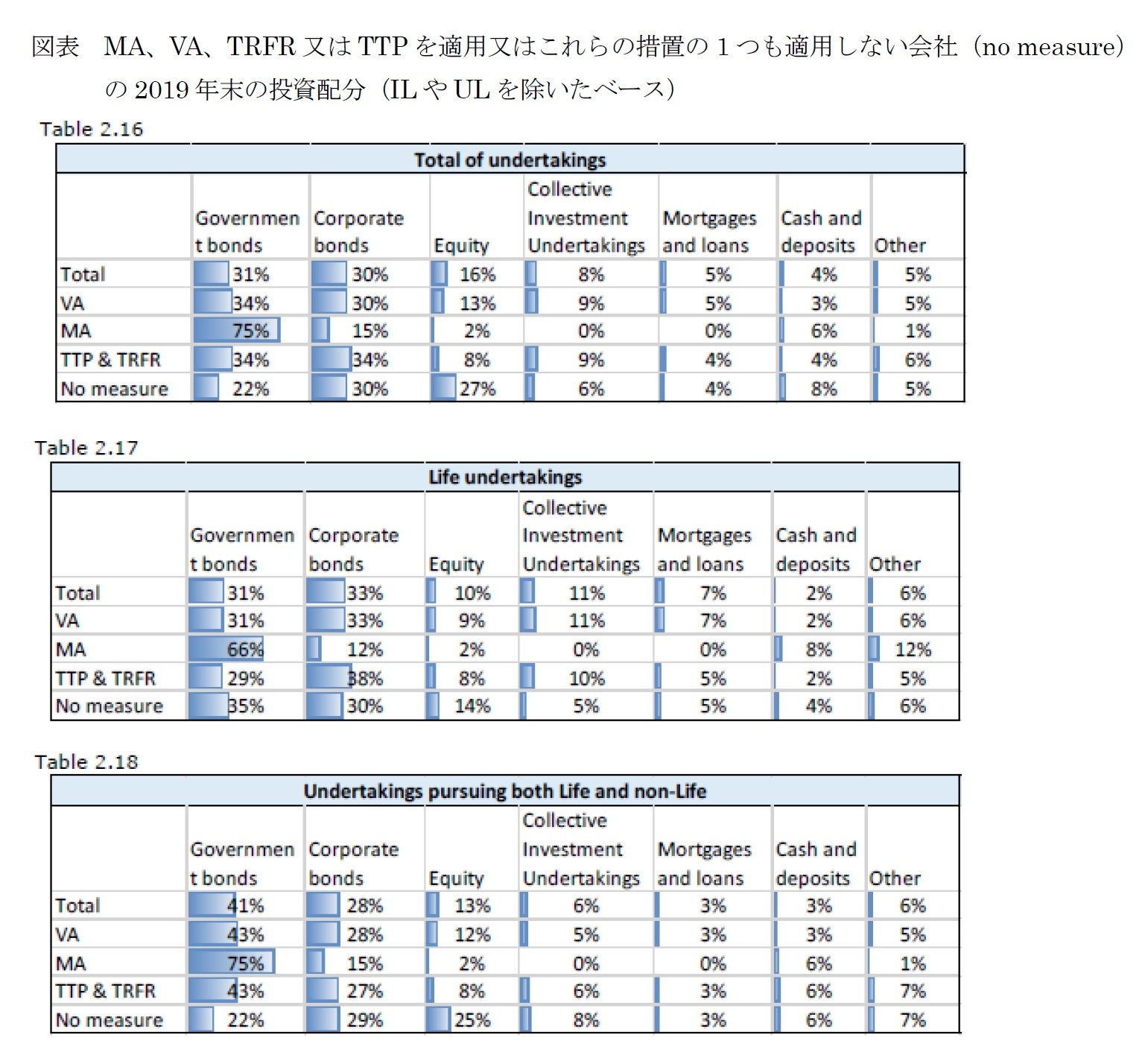

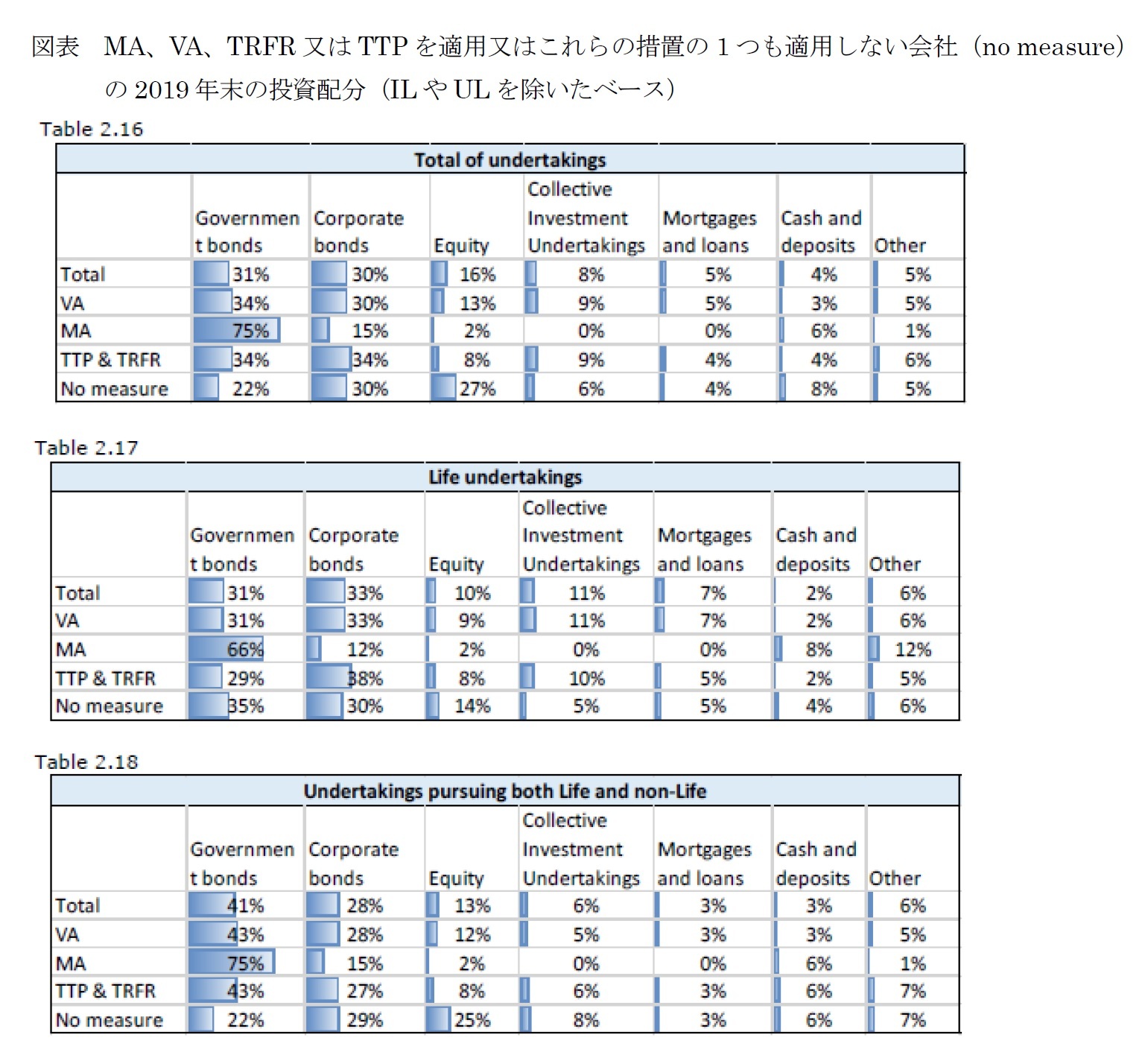

(2) MA、VA、TRFR又はTTPを適用した会社の投資ポートフォリオ

以下の図表は、MA、VA、TRFR又はTTPを適用する、又はこれらの措置の1つも適用しない(no measure)会社の2019年末の投資配分を、全てのEEA会社の投資配分と比較して示している。これらの図表では、ユニットリンク(UL)/インデックスリンク(IL)契約に対する投資は除外されている。

最初の図表は、全ての会社の措置当たりの投資を示している。次の2つの図表は、生命保険会社と生損保兼営会社に対する措置当たりの投資を示している。

これらの図表は、投資配分にいくつかの違いがあることを示している。

以下の図表は、MA、VA、TRFR又はTTPを適用する、又はこれらの措置の1つも適用しない(no measure)会社の2019年末の投資配分を、全てのEEA会社の投資配分と比較して示している。これらの図表では、ユニットリンク(UL)/インデックスリンク(IL)契約に対する投資は除外されている。

最初の図表は、全ての会社の措置当たりの投資を示している。次の2つの図表は、生命保険会社と生損保兼営会社に対する措置当たりの投資を示している。

これらの図表は、投資配分にいくつかの違いがあることを示している。

少なくとも1つのLTG措置を適用している会社と措置を適用していない会社との間には、一定の差異がある。技術的準備金の大部分を占める生命保険会社では、VAが最も広く適用されている措置であり、何らの措置も適用していない会社とVA適用会社間の差異は、過去数年に見られたように小さい。MA利用者には大きな違いが見られるが、これはMAが利用されている管轄区域における各国固有の資産配分によるものである。

国別の影響の問題は別として、これらの数字の因果関係の問題を解決することは難しい。LTG措置が特定の投資配分の原因であるというよりも、特定の措置を適用することを選択した会社は、そもそも保険会社の完全な代表例ではないかもしれない。

国別の影響の問題は別として、これらの数字の因果関係の問題を解決することは難しい。LTG措置が特定の投資配分の原因であるというよりも、特定の措置を適用することを選択した会社は、そもそも保険会社の完全な代表例ではないかもしれない。

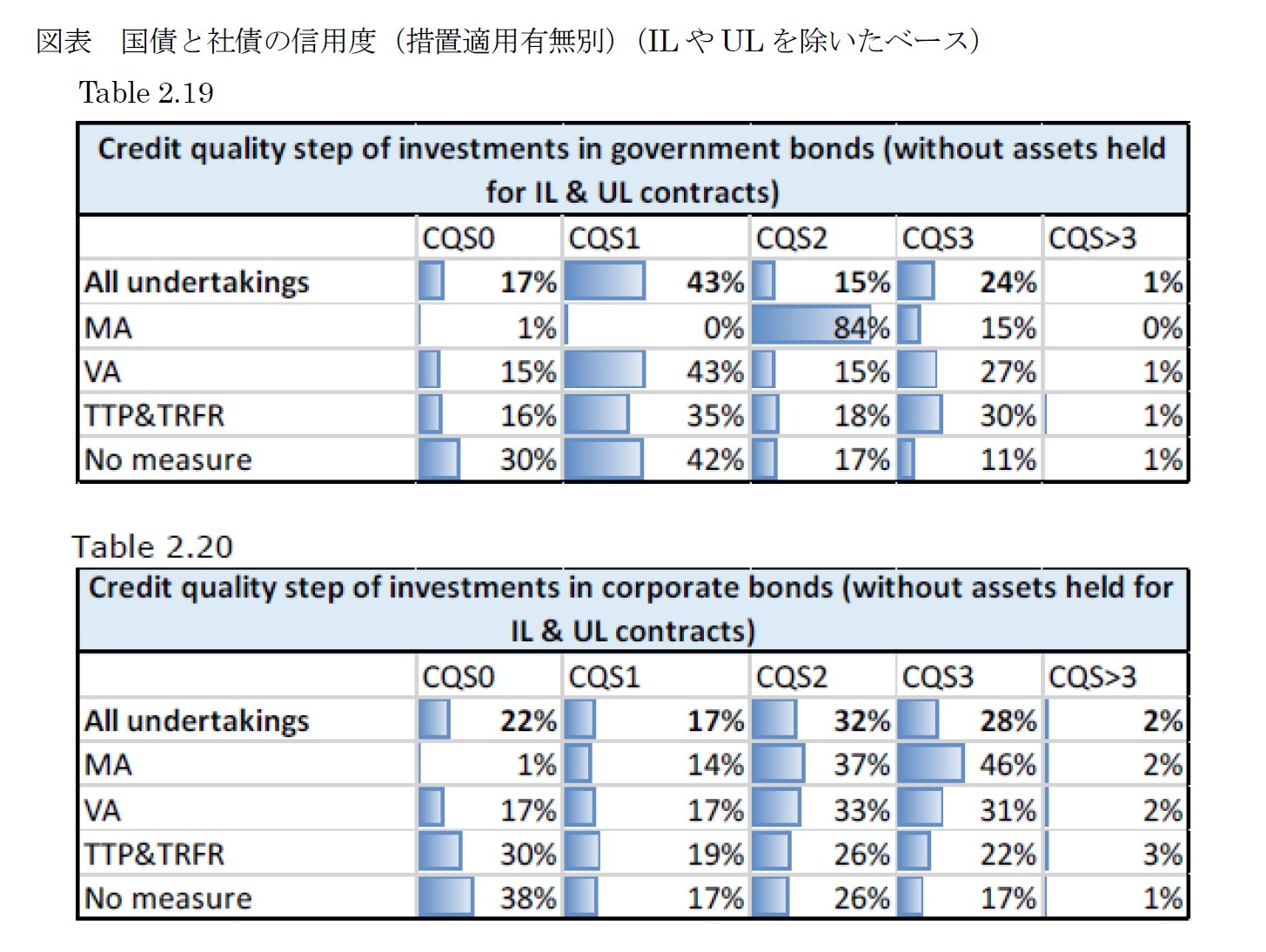

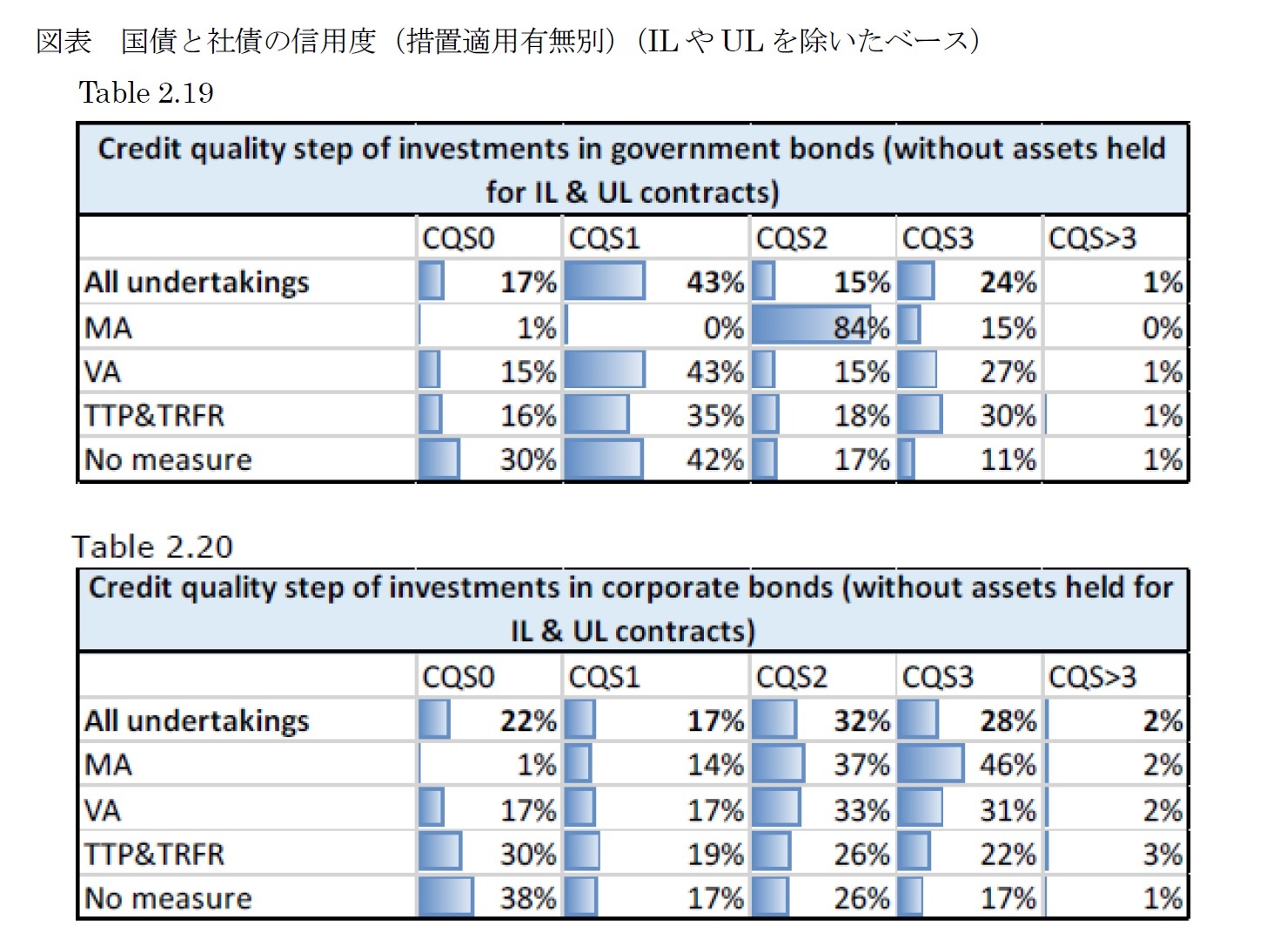

(3) MA、VA、TRFR又はTTPを適用した会社の債券ポートフォリオ

(3-1)債券の信用度

以下の図表は、MA、VA、TRFR又はTTPを適用した会社の債券ポートフォリオの信用度を示している。信用度は、0から6まで変化する信用度ステップ(CQS)で測定される。0は最も高い信用度を示し、6は最も低い信用度を示す。「投資適格」とみなされる社債は、通常、0と3の間のCQSを有する。

LTGを適用している会社と、自主的な措置を講じていない会社との間には、信用格付の格差が存在する。この違いはMA利用者のサブセットにおいて特に顕著である。しかしながら、 MAがスペインでのみ適用されるので、 MA利用者に対する投資の違いは国の要因によって説明される。VAを利用している企業では、その差は依然として大きく、CQS 0格付けの政府債が15%、CQS 0格付けの社債が16%である。全体的に、保有資産の大部分はCQS 0とCQS 3の間に格付けされており、LTG措置の使用にかかわらず投資適格である。

全体として、ここに示した2019年の結果は、過去数年の数字とよく似ている。国別に見ると、どちらの方向へのシフトも見られるが、明確な傾向は見られない。また、特に国債の場合、平均CQSの最も大きな変化は、異なるポートフォリオ構成ではなく、調整された格付けによるものと思われる。

(3-1)債券の信用度

以下の図表は、MA、VA、TRFR又はTTPを適用した会社の債券ポートフォリオの信用度を示している。信用度は、0から6まで変化する信用度ステップ(CQS)で測定される。0は最も高い信用度を示し、6は最も低い信用度を示す。「投資適格」とみなされる社債は、通常、0と3の間のCQSを有する。

LTGを適用している会社と、自主的な措置を講じていない会社との間には、信用格付の格差が存在する。この違いはMA利用者のサブセットにおいて特に顕著である。しかしながら、 MAがスペインでのみ適用されるので、 MA利用者に対する投資の違いは国の要因によって説明される。VAを利用している企業では、その差は依然として大きく、CQS 0格付けの政府債が15%、CQS 0格付けの社債が16%である。全体的に、保有資産の大部分はCQS 0とCQS 3の間に格付けされており、LTG措置の使用にかかわらず投資適格である。

全体として、ここに示した2019年の結果は、過去数年の数字とよく似ている。国別に見ると、どちらの方向へのシフトも見られるが、明確な傾向は見られない。また、特に国債の場合、平均CQSの最も大きな変化は、異なるポートフォリオ構成ではなく、調整された格付けによるものと思われる。

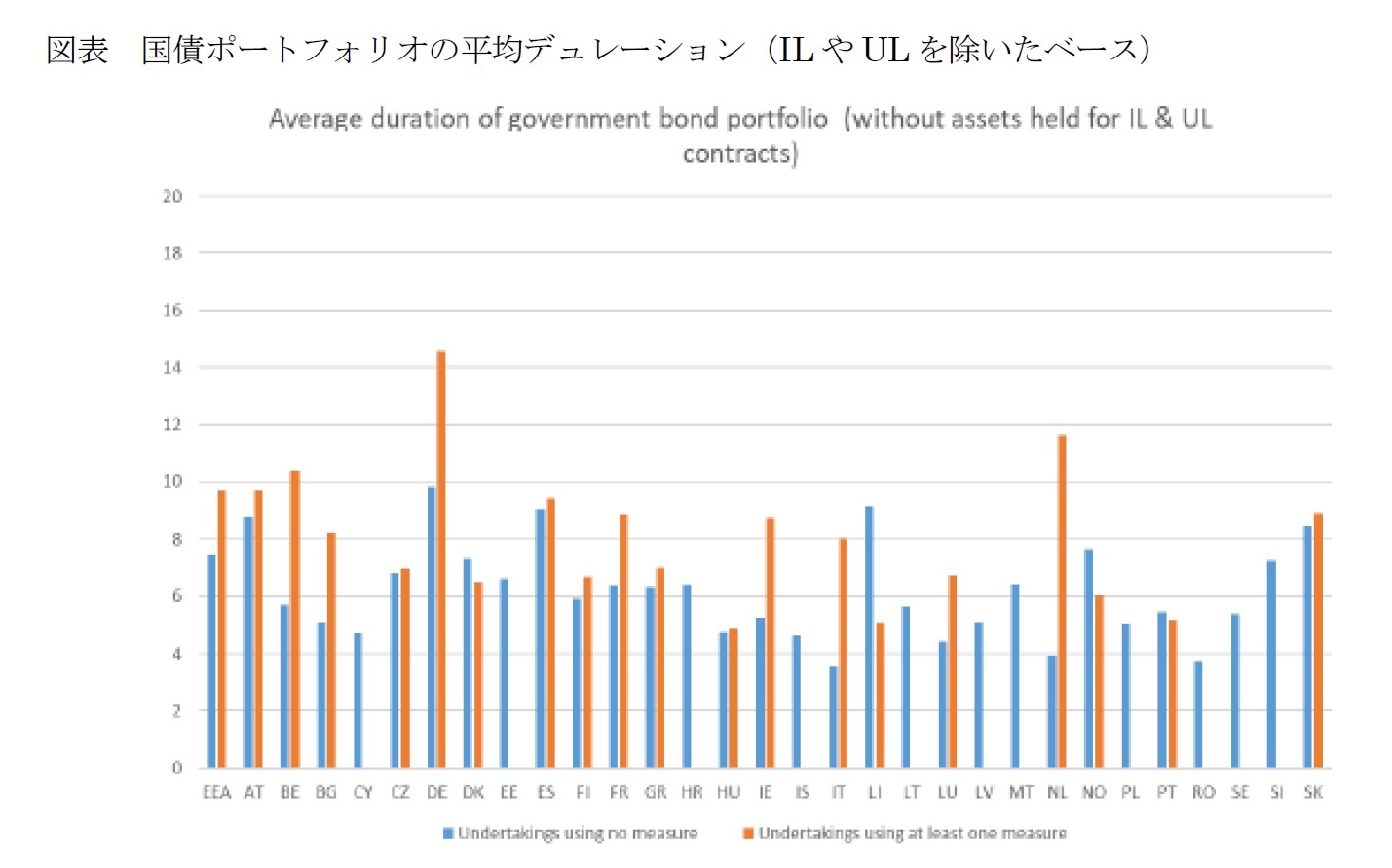

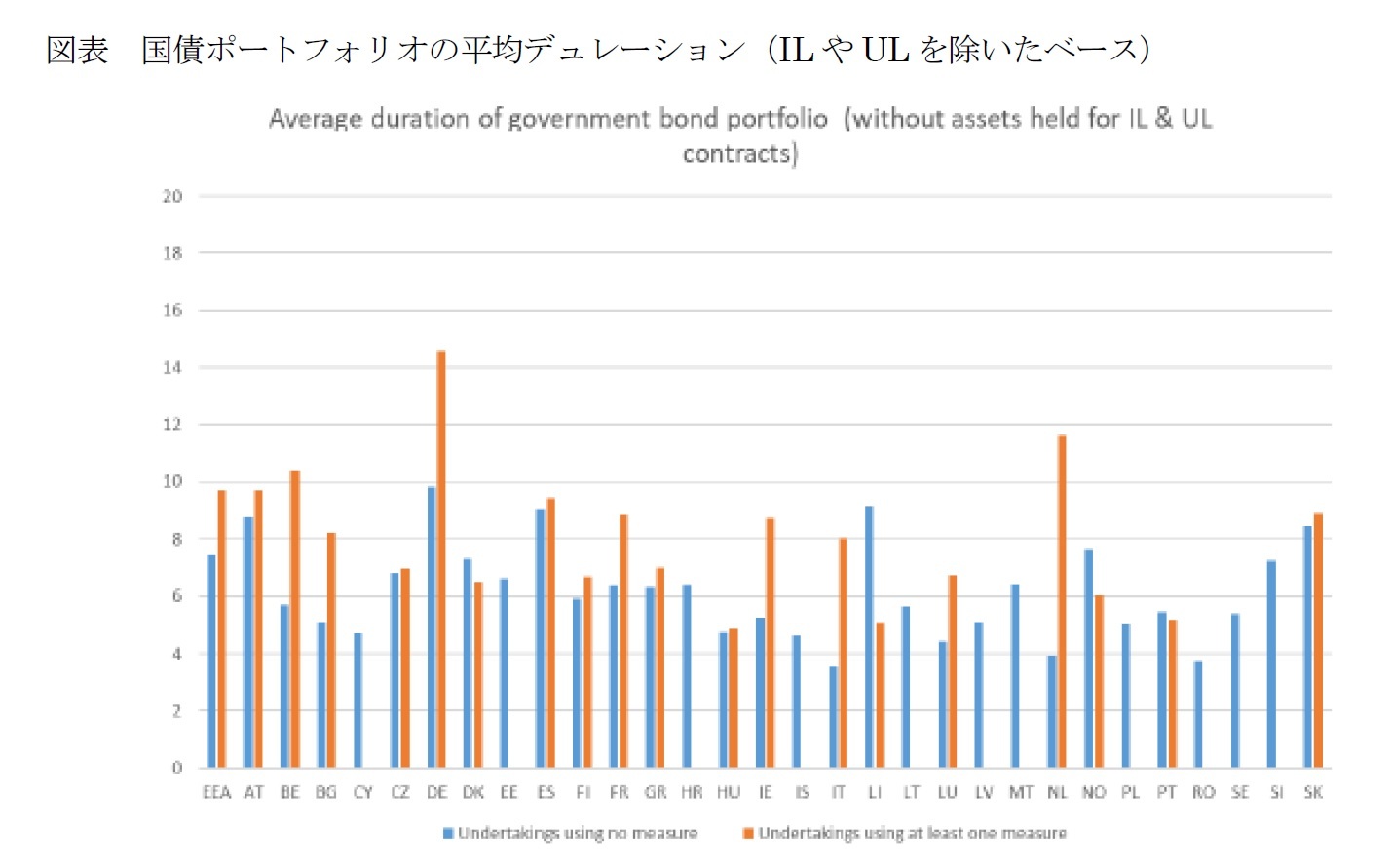

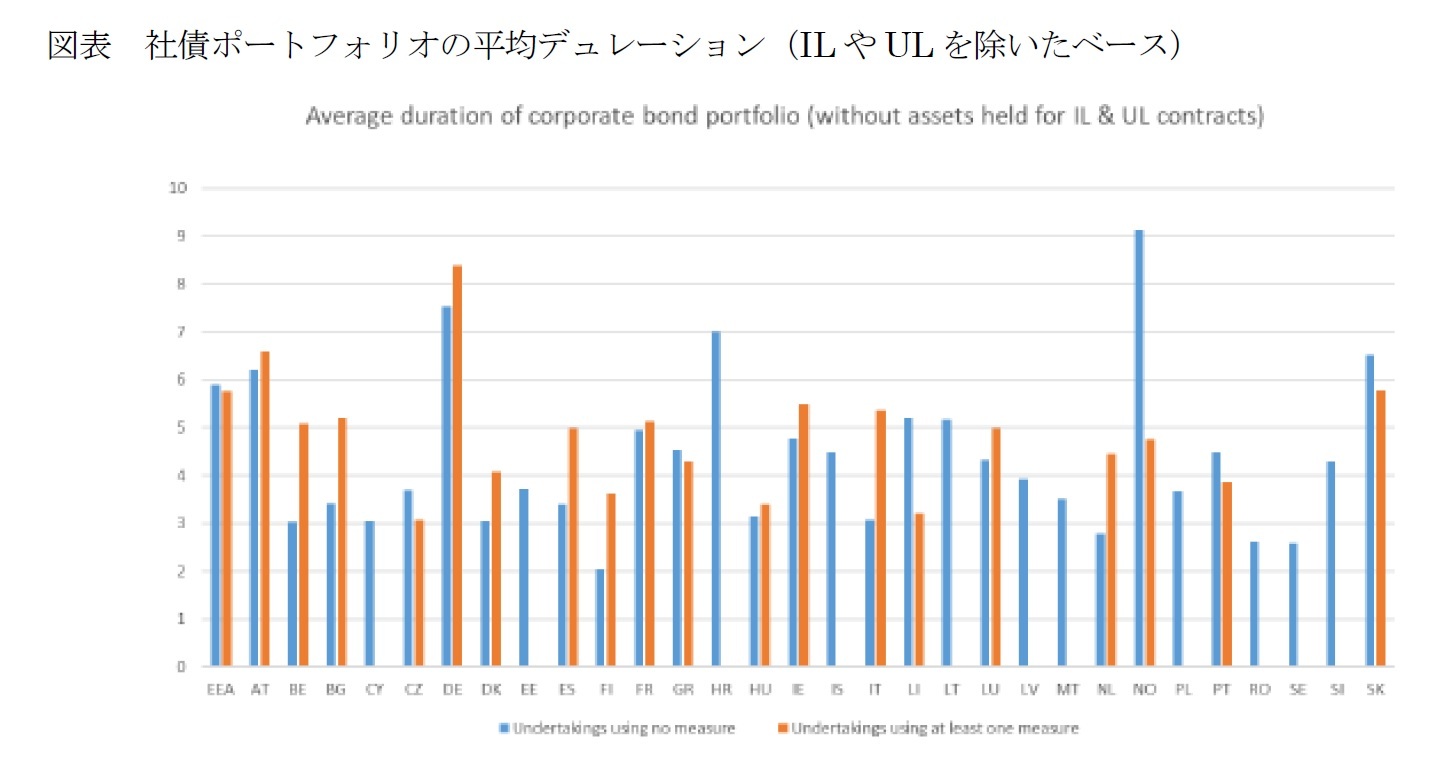

(3-2)債券のデュレーション

以下の図表は、国毎に、債券ポートフォリオの平均デュレーションを国債と社債で分けて示している。少なくとも1つの措置を適用した会社と、いずれの措置も適用していない会社を区別している。なお、デュレーションに関する図表には、ユニットリンク/インデックスリンク契約に対する投資は含まれていない。

これによると、少なくとも1つの措置を適用した会社は、債券の平均デュレーションが平均して長い。この傾向は、社債よりも国債の方が顕著であるが、デュレーションには強い国の違いも重要な役割を果たしている。オランダ、ノルウェーのように、その差が非常に大きい国もあれば、小さい国もある。

以下の図表は、国毎に、債券ポートフォリオの平均デュレーションを国債と社債で分けて示している。少なくとも1つの措置を適用した会社と、いずれの措置も適用していない会社を区別している。なお、デュレーションに関する図表には、ユニットリンク/インデックスリンク契約に対する投資は含まれていない。

これによると、少なくとも1つの措置を適用した会社は、債券の平均デュレーションが平均して長い。この傾向は、社債よりも国債の方が顕著であるが、デュレーションには強い国の違いも重要な役割を果たしている。オランダ、ノルウェーのように、その差が非常に大きい国もあれば、小さい国もある。

ここでも、異なる国の間のいくつかの顕著な違いが明らかになる。全体として、2018年から2019年にかけて債券デュレーションがわずかに増加する傾向がみられる。この傾向は国債でより強く、EEA内の平均デュレーションはほぼ0、8年増加している。社債のデュレーションは、平均してわずかに増加しただけであり、一部の国では減少している。より長期のデュレーションは、現在の低金利市場の状況において、利回り追求行動を示唆している可能性がある。

(4)投資行動に関する監督上の観察

LTG措置及び株式リスクに対する措置が会社の投資行動に与える影響についての情報を収集するために、EIOPAはNSAsに対して、長期投資家としての会社の行動の傾向に関する観察、それらの動向に関連する要因及び措置と観察された傾向との間の関連についての見解を尋ねた。

全体として、NSAsからの反応は前年の観察と同様であった。殆どのNSAsは、監督する保険会社の投資行動に関連性のある重要な傾向を確認していない。確認された傾向の殆どは、低金利が続いている状況下での利回り追求行動に関連している。いずれの観察も、ともかく達成が困難な、事実の証拠に基づいたLTG措置の適用と明確に関連するものではなかった。

2019年のNSAによる主な傾向は昨年と同様であった。5つのNSAsが、インフラ、住宅ローン、ローン、その他の不動産投資などのオルタナティブ投資への転換について明確に言及した、利回り追求型の調査を行った。あるNSAは、投資決定におけるESG基準の認識が高まっているとコメントした。NSAsは2020年上半期にこの傾向に有意な変化を観察しなかった。

7つのNSAsは、株式保有に関する具体的な動向について言及している。このうち、4つが微増、3つが微減を確認した。2020年上半期、NSAsはこの傾向に大きな変化は観察しなかったが、あるNSAは株式投資の増加を観測し、別のNSAはより活発な売買行動を観測した。資産配分の項で示したグラフを考慮すると、2018年から2019年にかけて、株式全体の保有がわずかに増加していることがわかる。

3つのNSAsは債券デュレーションの増加傾向を確認した。デュレーションが増加傾向を確認した2つのNSAsは、これが利回り追求型の行動に関連しているとした。

2つのNSAsは、投資の動向をLTG措置の適用と関連付けた。1つのNSAは、VAは、承認プロセスの要件により、市場における債券ポートフォリオの構成に影響を及ぼすことに言及した。他のNSAは、LTG措置が長寿再保険の増加の動機であると観察した。彼らは、長寿リスクの減少は保険会社がより多くの投資リスクを引き受けることを可能にすると観察した。

LTG措置及び株式リスクに対する措置が会社の投資行動に与える影響についての情報を収集するために、EIOPAはNSAsに対して、長期投資家としての会社の行動の傾向に関する観察、それらの動向に関連する要因及び措置と観察された傾向との間の関連についての見解を尋ねた。

全体として、NSAsからの反応は前年の観察と同様であった。殆どのNSAsは、監督する保険会社の投資行動に関連性のある重要な傾向を確認していない。確認された傾向の殆どは、低金利が続いている状況下での利回り追求行動に関連している。いずれの観察も、ともかく達成が困難な、事実の証拠に基づいたLTG措置の適用と明確に関連するものではなかった。

2019年のNSAによる主な傾向は昨年と同様であった。5つのNSAsが、インフラ、住宅ローン、ローン、その他の不動産投資などのオルタナティブ投資への転換について明確に言及した、利回り追求型の調査を行った。あるNSAは、投資決定におけるESG基準の認識が高まっているとコメントした。NSAsは2020年上半期にこの傾向に有意な変化を観察しなかった。

7つのNSAsは、株式保有に関する具体的な動向について言及している。このうち、4つが微増、3つが微減を確認した。2020年上半期、NSAsはこの傾向に大きな変化は観察しなかったが、あるNSAは株式投資の増加を観測し、別のNSAはより活発な売買行動を観測した。資産配分の項で示したグラフを考慮すると、2018年から2019年にかけて、株式全体の保有がわずかに増加していることがわかる。

3つのNSAsは債券デュレーションの増加傾向を確認した。デュレーションが増加傾向を確認した2つのNSAsは、これが利回り追求型の行動に関連しているとした。

2つのNSAsは、投資の動向をLTG措置の適用と関連付けた。1つのNSAは、VAは、承認プロセスの要件により、市場における債券ポートフォリオの構成に影響を及ぼすことに言及した。他のNSAは、LTG措置が長寿再保険の増加の動機であると観察した。彼らは、長寿リスクの減少は保険会社がより多くの投資リスクを引き受けることを可能にすると観察した。

4―まとめ

以上、今回のレポートでは、EIOPAの報告書の第2のセクションに記載されているLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうち、保険契約者保護、保険会社の投資に与える影響について報告した。

次回の6回目のレポートでは、LTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうち、消費者及び商品、EU保険市場における競争と公平な競争の場、金融安定性に与える影響について報告する。

次回の6回目のレポートでは、LTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうち、消費者及び商品、EU保険市場における競争と公平な競争の場、金融安定性に与える影響について報告する。

(2021年01月12日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.