- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-

2021年01月12日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

これまでの4回のレポートでは、EIOPA(欧州保険年金監督局)が2020年12月3日に公表1した「長期保証措置と株式リスク措置に関する報告書2020(Report on long-term guarantees measures and measures on equity risk 2020)」に基づいて、EU(欧州連合)のソルベンシーIIにおける長期保証(Long-Term Guarantees:LTG)措置及び株式リスク措置に関しての保険会社の適用状況やその財務状況に及ぼす影響について、全体的な状況及び措置毎、国別、会社毎の状況の概要を報告した。

今回のレポートでは、EIOPAの報告書の第2のセクションに記載されているLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうち、保険契約者保護、保険会社の投資に与える影響について報告する2,3。

以下の章では、UFR(Ultimate Forward Rate:終局フォワードレート)の使用、MA(マッチング調整)、VA(ボラティリティ調整)、TRFR(リスクフリー金利に関する移行措置)、TTP(技術的準備金に関する移行措置)、ERP(ソルベンシー資本要件に準拠しない場合の回復期間の延長)、ED(又はSA)(株式リスクチャージの対称調整メカニズム)、DBER(デュレーションベースの株式リスクサブモジュール)といった8つのLTG措置及び株式リスク措置の中から、MA、VA、TRFR、TTPの4つの措置を中心に、これらが先に掲げたそれぞれの項目に与える影響についての分析結果を報告している。なお、各措置による保険契約者保護、保険会社の投資に与える影響については、それぞれの措置に関する適用状況の報告でも触れているが、これらの報告内容については今回のレポートの中で重複して報告していない。

1 https://www.eiopa.europa.eu/content/report-long-term-guarantees-measures-and-measures-equity-risk-2020_en

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2020」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーⅡにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-」を参照していただきたい。

今回のレポートでは、EIOPAの報告書の第2のセクションに記載されているLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうち、保険契約者保護、保険会社の投資に与える影響について報告する2,3。

以下の章では、UFR(Ultimate Forward Rate:終局フォワードレート)の使用、MA(マッチング調整)、VA(ボラティリティ調整)、TRFR(リスクフリー金利に関する移行措置)、TTP(技術的準備金に関する移行措置)、ERP(ソルベンシー資本要件に準拠しない場合の回復期間の延長)、ED(又はSA)(株式リスクチャージの対称調整メカニズム)、DBER(デュレーションベースの株式リスクサブモジュール)といった8つのLTG措置及び株式リスク措置の中から、MA、VA、TRFR、TTPの4つの措置を中心に、これらが先に掲げたそれぞれの項目に与える影響についての分析結果を報告している。なお、各措置による保険契約者保護、保険会社の投資に与える影響については、それぞれの措置に関する適用状況の報告でも触れているが、これらの報告内容については今回のレポートの中で重複して報告していない。

1 https://www.eiopa.europa.eu/content/report-long-term-guarantees-measures-and-measures-equity-risk-2020_en

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2020」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーⅡにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-」を参照していただきたい。

2―LTG措置等の保険契約者保護への影響

1|調査概要

今回のレビューでは、LTG措置と株式リスク措置が保険契約者保護に及ぼす影響を分析している。

この目的のため、EIOPAはNSAs(National Supervisory Authorities:各国監督当局)に対し、措置が保険契約者保護に与える影響、特にLTG措置及び株式リスク措置のいずれかを適用するための承認取り消しの場合や資本救済の場合についての所見を報告するよう求めている。

いくつかのNSAsは、一般的な見解についてコメントしたが、殆どのNSAsは、保険契約者保護に対するLTG措置と株式リスク措置の正又は負の影響について具体的な見解を示さなかった。しかし、あるNSAは、ソルベンシー・ポジションがVA適用ではいまだ余裕をもって100%を上回っているが、VAの適用が無い場合に100%に近い会社については、監督上の措置を取ることが望ましいかもしれないと指摘した。

以前のLTG報告書と同様に、MA、VA、DBER、SAの適用により、不当な資本救済が行われたかどうかが評価された。不当な資本救済とは、技術的準備金や資本要件の不当な低さが契約者保護に悪影響を及ぼすケースである。

NSAsは通常、LTG措置と株式リスク措置の適用が会社のソルベンシー・ポジションに与える影響を監視している。

今回のレビューでは、LTG措置と株式リスク措置が保険契約者保護に及ぼす影響を分析している。

この目的のため、EIOPAはNSAs(National Supervisory Authorities:各国監督当局)に対し、措置が保険契約者保護に与える影響、特にLTG措置及び株式リスク措置のいずれかを適用するための承認取り消しの場合や資本救済の場合についての所見を報告するよう求めている。

いくつかのNSAsは、一般的な見解についてコメントしたが、殆どのNSAsは、保険契約者保護に対するLTG措置と株式リスク措置の正又は負の影響について具体的な見解を示さなかった。しかし、あるNSAは、ソルベンシー・ポジションがVA適用ではいまだ余裕をもって100%を上回っているが、VAの適用が無い場合に100%に近い会社については、監督上の措置を取ることが望ましいかもしれないと指摘した。

以前のLTG報告書と同様に、MA、VA、DBER、SAの適用により、不当な資本救済が行われたかどうかが評価された。不当な資本救済とは、技術的準備金や資本要件の不当な低さが契約者保護に悪影響を及ぼすケースである。

NSAsは通常、LTG措置と株式リスク措置の適用が会社のソルベンシー・ポジションに与える影響を監視している。

2|NSAsによる評価手法

(1) VA

VAに関しては、通常、NSAsはVAを0に設定した場合の影響を評価する。いくつかのNSAsは、会社の投資ポートフォリオを実際の投資リターン、ポートフォリオの構成と信用の質の変化、及び投資戦略を考慮して監視していると報告した。これには、VAの決定及び会社の資産維持能力(資産の強制売却のリスクに直面しているか)の決定に用いられる「参照ポートフォリオ」との比較が含まれる。あるNSAは、会社の資本計画がVAの適用又は説計に依存しているかどうかを評価し、会社にその影響を評価することを求めていると述べた。いくつかのNSAsは特に、会社が実際にVAを獲得できるかどうかという問題に焦点を当てていると述べている。その目的のために、会社によって実際に得られたレートとVAの規模又は遡及的チェックとの比較が示唆される。これらの評価はケースバイケースで実行されるが、自動チェックは実行されない。従って、VAの承認プロセスが予見されるかどうかによって、NSAsのプロセスは異なっている。

(2) MA

MAに関して、あるNSAは、不当な資本救済が発生したかどうかを評価する際に、SCRの計算と自己資本の決定に自信があるかどうかを評価する。会社の資産ポートフォリオに内在するリスク(標準式の不備又は内部モデルの較正ミスのいずれかによる)を考慮したSCRの算出が適切であるか、不適切な基本スプレッドの較正(会社によるフロアの過小較正又は資産の不正確なマッピングのいずれかが原因)のために自己資本が過大評価されていないかを分析する。

(1) VA

VAに関しては、通常、NSAsはVAを0に設定した場合の影響を評価する。いくつかのNSAsは、会社の投資ポートフォリオを実際の投資リターン、ポートフォリオの構成と信用の質の変化、及び投資戦略を考慮して監視していると報告した。これには、VAの決定及び会社の資産維持能力(資産の強制売却のリスクに直面しているか)の決定に用いられる「参照ポートフォリオ」との比較が含まれる。あるNSAは、会社の資本計画がVAの適用又は説計に依存しているかどうかを評価し、会社にその影響を評価することを求めていると述べた。いくつかのNSAsは特に、会社が実際にVAを獲得できるかどうかという問題に焦点を当てていると述べている。その目的のために、会社によって実際に得られたレートとVAの規模又は遡及的チェックとの比較が示唆される。これらの評価はケースバイケースで実行されるが、自動チェックは実行されない。従って、VAの承認プロセスが予見されるかどうかによって、NSAsのプロセスは異なっている。

(2) MA

MAに関して、あるNSAは、不当な資本救済が発生したかどうかを評価する際に、SCRの計算と自己資本の決定に自信があるかどうかを評価する。会社の資産ポートフォリオに内在するリスク(標準式の不備又は内部モデルの較正ミスのいずれかによる)を考慮したSCRの算出が適切であるか、不適切な基本スプレッドの較正(会社によるフロアの過小較正又は資産の不正確なマッピングのいずれかが原因)のために自己資本が過大評価されていないかを分析する。

3|NSAsによる具体的な調査結果

NSAsからのフィードバックは、2019年と2020年初めにVAとSAに関連して不当な資本救済が行われた一例を示している。

ソルベンシーII指令の第37条(1)(d)によると、資本アドオンは、MA、VA、又は監督当局がその会社のリスクプロファイルがこれらの調整と移行措置の根底にある前提から大幅に逸脱していると結論付けた場合に、移行措置を適用する会社に適用できる。

LTG措置と株式リスク措置に関して、観察された不当な資本救済の事例に基づいて、資本アドオンを課したNSAはなかった。

また、MA、VA、TTP又はTRFRの利用に関して資本アドオンを適用することが適切であると考える状況を検討したかどうかについても質問された。

3つの NSAsは、TTPに関して資本アドオンの必要性を検討したと回答した。そのうちの一つは、資本アドオンは、会社から提供された進捗報告書の情報を考慮して、監督当局が、段階的導入計画(PIP)の措置が2032年1月1日までに資本要件が満たされることを確保するのに十分であることに相当懸念を有している場合には、合理的な選択肢であると説明した。資本アドオンは、廃止と比較して望ましい解決策である。段階的導入計画における現行の措置では会社が移行期間末にソルベンシーを確保するには不十分であるように思われるが、会社が2032年1月1日までの資本要件の遵守が現実的であるように、ソルベンシーを強化するための更なる措置を講じる選択肢を依然として有している場合である。

2019年に、あるNSAは、実地調査の結果、MAの使用に関する要件を満たさなくなったことが判明したため、MAの使用承認を取り消した。

また、2019年に、あるNSAは、会社がTTPのPIPに含まれる措置にも監督者に毎年送られる進捗報告書に含まれる計画の更新にも準拠していなかったため、指令2009/138 / EC第 308.d.条5レターb)に従って、TTPの使用の承認を取り消した。

2019年には、どの会社も再編措置の採用や清算手続きの開始(ソルベンシーII指令第268条 第1項の定義に基づく)の影響を受けなかったが、2020年初めには、LTG措置や株式リスク措置を全く利用していない2つの会社の事例があった。

MAからの不当な資本救済は、負債に十分な流動性がない場合、及び/又は基本スプレッド(FS)の較正が信用リスクに対する十分なバッファーを提供しない場合に、MAの使用から生じる可能性がある。

この分析では、FSの較正によって予想されていたよりも多くの不良債権事象がMAポートフォリオで発生しているかどうかに焦点を当てる。

スペインでMAの使用を承認された会社は、2019年に経験したデフォルト及び/又はダウングレードによる損失に関する情報を提供するよう求められ、2019年に想定された基本スプレッドも同様に求められた。この調査は(Brexit(英国のEU離脱)後の)2020年に実施されたため、英国のデータは収集されていない。

14(スペインのMA適用会社の全て)の回答を得た。デフォルトは報告されていない。1つの会社では1つのダウングレードしか報告されておらず、そのコストは重要ではない(損失は0.03bpsであったが、その会社の基本スプレッドは28 bpsだった)。

基本スプレッドは、デフォルトとダウングレードの長期平均コストを吸収するように設計されている(ソルベンシーII指令第77c条第2項を参照)。これは、単一の期間に直接的に同等となることは期待されていない。この比較を毎年継続することは、基本スプレッドが不利な信用事象のコストを吸収するには不十分である期間を特定するのに役立つはずである。

NSAsからのフィードバックは、2019年と2020年初めにVAとSAに関連して不当な資本救済が行われた一例を示している。

ソルベンシーII指令の第37条(1)(d)によると、資本アドオンは、MA、VA、又は監督当局がその会社のリスクプロファイルがこれらの調整と移行措置の根底にある前提から大幅に逸脱していると結論付けた場合に、移行措置を適用する会社に適用できる。

LTG措置と株式リスク措置に関して、観察された不当な資本救済の事例に基づいて、資本アドオンを課したNSAはなかった。

また、MA、VA、TTP又はTRFRの利用に関して資本アドオンを適用することが適切であると考える状況を検討したかどうかについても質問された。

3つの NSAsは、TTPに関して資本アドオンの必要性を検討したと回答した。そのうちの一つは、資本アドオンは、会社から提供された進捗報告書の情報を考慮して、監督当局が、段階的導入計画(PIP)の措置が2032年1月1日までに資本要件が満たされることを確保するのに十分であることに相当懸念を有している場合には、合理的な選択肢であると説明した。資本アドオンは、廃止と比較して望ましい解決策である。段階的導入計画における現行の措置では会社が移行期間末にソルベンシーを確保するには不十分であるように思われるが、会社が2032年1月1日までの資本要件の遵守が現実的であるように、ソルベンシーを強化するための更なる措置を講じる選択肢を依然として有している場合である。

2019年に、あるNSAは、実地調査の結果、MAの使用に関する要件を満たさなくなったことが判明したため、MAの使用承認を取り消した。

また、2019年に、あるNSAは、会社がTTPのPIPに含まれる措置にも監督者に毎年送られる進捗報告書に含まれる計画の更新にも準拠していなかったため、指令2009/138 / EC第 308.d.条5レターb)に従って、TTPの使用の承認を取り消した。

2019年には、どの会社も再編措置の採用や清算手続きの開始(ソルベンシーII指令第268条 第1項の定義に基づく)の影響を受けなかったが、2020年初めには、LTG措置や株式リスク措置を全く利用していない2つの会社の事例があった。

MAからの不当な資本救済は、負債に十分な流動性がない場合、及び/又は基本スプレッド(FS)の較正が信用リスクに対する十分なバッファーを提供しない場合に、MAの使用から生じる可能性がある。

この分析では、FSの較正によって予想されていたよりも多くの不良債権事象がMAポートフォリオで発生しているかどうかに焦点を当てる。

スペインでMAの使用を承認された会社は、2019年に経験したデフォルト及び/又はダウングレードによる損失に関する情報を提供するよう求められ、2019年に想定された基本スプレッドも同様に求められた。この調査は(Brexit(英国のEU離脱)後の)2020年に実施されたため、英国のデータは収集されていない。

14(スペインのMA適用会社の全て)の回答を得た。デフォルトは報告されていない。1つの会社では1つのダウングレードしか報告されておらず、そのコストは重要ではない(損失は0.03bpsであったが、その会社の基本スプレッドは28 bpsだった)。

基本スプレッドは、デフォルトとダウングレードの長期平均コストを吸収するように設計されている(ソルベンシーII指令第77c条第2項を参照)。これは、単一の期間に直接的に同等となることは期待されていない。この比較を毎年継続することは、基本スプレッドが不利な信用事象のコストを吸収するには不十分である期間を特定するのに役立つはずである。

3―LTG措置等の保険会社の投資に与える影響

1|調査概要

MA、VA、TRFR、TTPが、保険及び再保険会社への投資に与える影響を評価するため、EIOPAはソルベンシーIIの下でNSAsに報告された会社の投資配分を調査分析した。

報告書のこの一般的なセクションにおいては、以下の3つの観点から会社の投資を検討している。

・投資配分

・国債と社債を別々に対象とした債券ポートフォリオの信用度

・国債と社債を別々に対象とした債券ポートフォリオのデュレーション

これらの検討については、EEA(欧州経済地域)市場全体について、MA、VA、TTP、TRFRを用いた会社又はいずれの措置も非適用(no measure)の会社について別々に検討され、また会社の種類も区別した。なお、詳細については、LTG報告書の第Ⅲ章の措置ごとの個別の項で説明されている。

以下の投資に関する表やグラフについて、資産配分や債券ポートフォリオの特徴と措置の利用との間の相関関係を分析する際には、LTG措置が会社の投資に及ぼす因果関係について、これらのグラフから結論を出すことは困難であるため、注意が必要となる4。

また、国毎の投資配分の多様性を観察することができる。LTG措置及び株式リスク措置を適用する会社の投資を分析する場合、特にある措置の適用が全ての国で等しく一般的ではない場合は、これらの国の特性を考慮する必要がある。

4 特に、1レベルのルックスルーが適用されていることに注意が必要となる。したがって、 「CIU(共同投資会社)」 欄の数値は、CIUに対する総投資額を示すものではなく、ルックスルーが適用できなかった場合のみを示している。

MA、VA、TRFR、TTPが、保険及び再保険会社への投資に与える影響を評価するため、EIOPAはソルベンシーIIの下でNSAsに報告された会社の投資配分を調査分析した。

報告書のこの一般的なセクションにおいては、以下の3つの観点から会社の投資を検討している。

・投資配分

・国債と社債を別々に対象とした債券ポートフォリオの信用度

・国債と社債を別々に対象とした債券ポートフォリオのデュレーション

これらの検討については、EEA(欧州経済地域)市場全体について、MA、VA、TTP、TRFRを用いた会社又はいずれの措置も非適用(no measure)の会社について別々に検討され、また会社の種類も区別した。なお、詳細については、LTG報告書の第Ⅲ章の措置ごとの個別の項で説明されている。

以下の投資に関する表やグラフについて、資産配分や債券ポートフォリオの特徴と措置の利用との間の相関関係を分析する際には、LTG措置が会社の投資に及ぼす因果関係について、これらのグラフから結論を出すことは困難であるため、注意が必要となる4。

また、国毎の投資配分の多様性を観察することができる。LTG措置及び株式リスク措置を適用する会社の投資を分析する場合、特にある措置の適用が全ての国で等しく一般的ではない場合は、これらの国の特性を考慮する必要がある。

4 特に、1レベルのルックスルーが適用されていることに注意が必要となる。したがって、 「CIU(共同投資会社)」 欄の数値は、CIUに対する総投資額を示すものではなく、ルックスルーが適用できなかった場合のみを示している。

2|具体的な調査結果

(1)全体的な状況

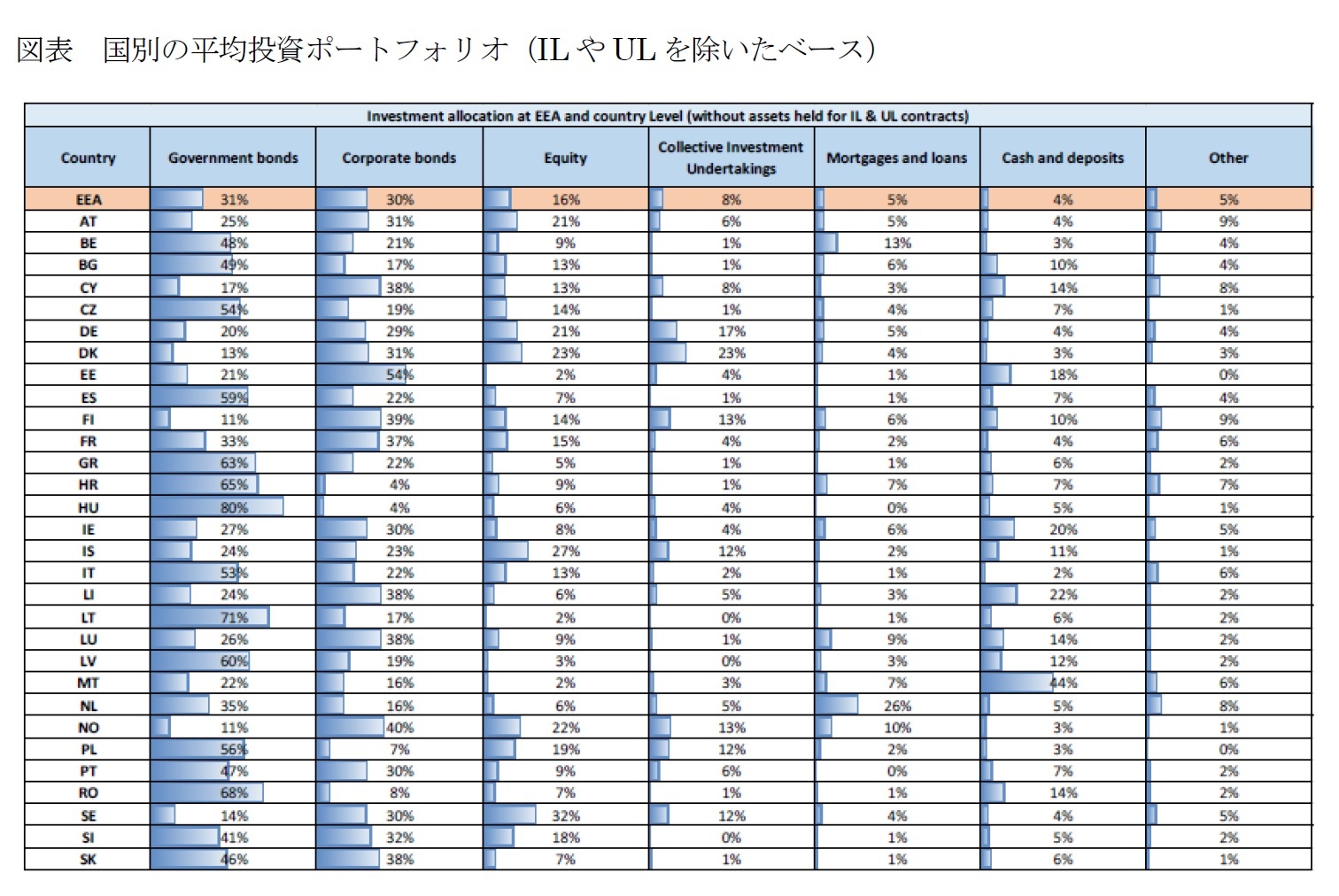

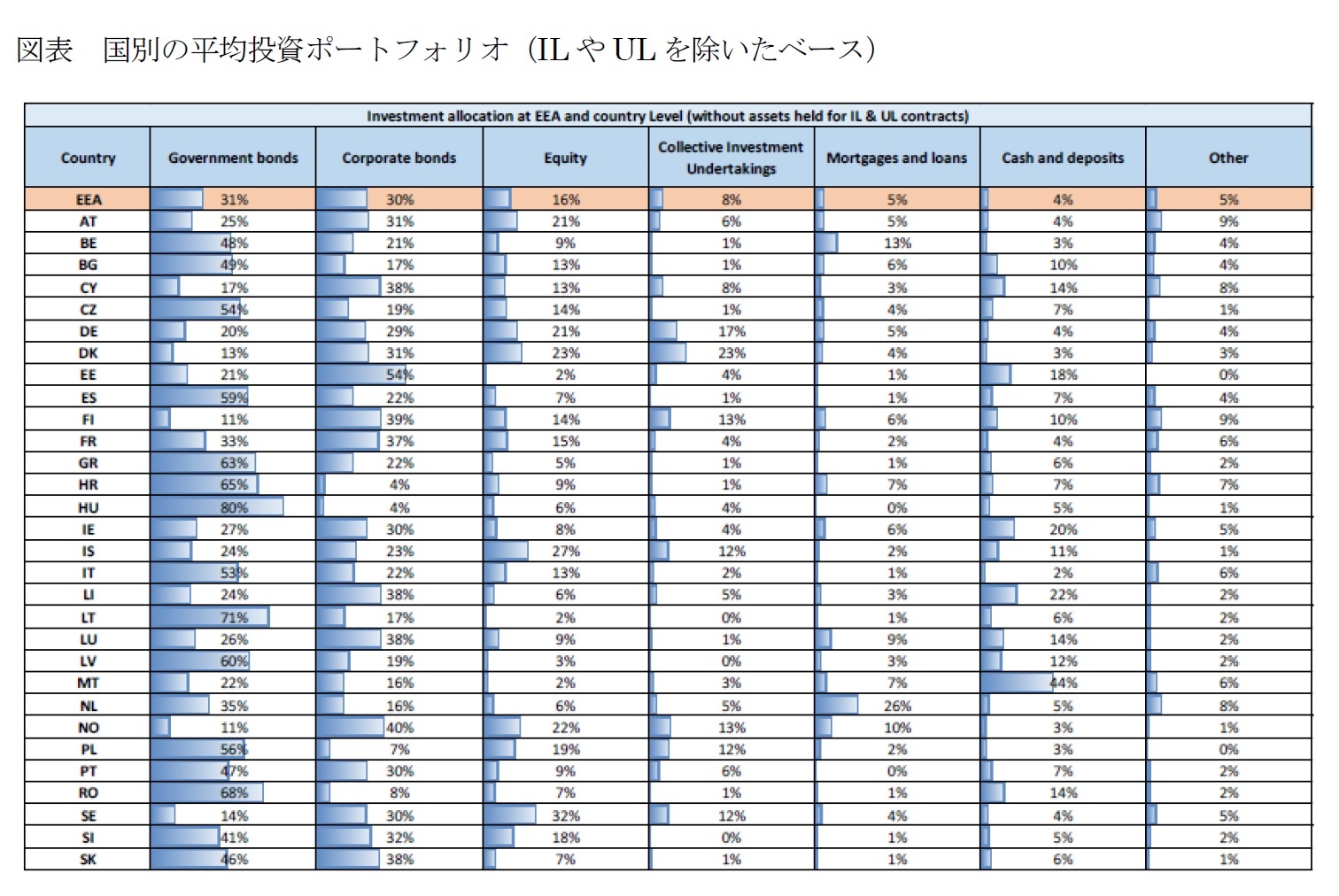

以下の図表は、2019年末の保険及び再保険会社の投資配分を示している。このグラフは、EEAレベル及び各国の主要資産クラスへの配賦を示している。

会社の異なるグループ間の平均資産配分又は債券ポートフォリオの特性の違いは、ある程度、EEAに参加している国々の保険会社による投資の高度な多様性、そしてこの措置の適用が異なる市場に均等に広がっていないという事実に起因している。これは特にBrexit以後スペインでのみ使用されているMAに関連している。従って、これらの措置を適用している会社に関する全体的な観察は、LTG措置の使用の有無ではなく、各国の保険会社の特殊性を単に反映している可能性がある。MA、VA、TRFR、又はTTPを利用している保険会社の投資に関するより詳細な情報は、LTG報告書の第3章に記載されている。

(1)全体的な状況

以下の図表は、2019年末の保険及び再保険会社の投資配分を示している。このグラフは、EEAレベル及び各国の主要資産クラスへの配賦を示している。

会社の異なるグループ間の平均資産配分又は債券ポートフォリオの特性の違いは、ある程度、EEAに参加している国々の保険会社による投資の高度な多様性、そしてこの措置の適用が異なる市場に均等に広がっていないという事実に起因している。これは特にBrexit以後スペインでのみ使用されているMAに関連している。従って、これらの措置を適用している会社に関する全体的な観察は、LTG措置の使用の有無ではなく、各国の保険会社の特殊性を単に反映している可能性がある。MA、VA、TRFR、又はTTPを利用している保険会社の投資に関するより詳細な情報は、LTG報告書の第3章に記載されている。

(2021年01月12日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

新着記事

-

2025年07月03日

ユーロ圏失業率(2025年5月)-失業率はやや上昇したが、依然低位安定 -

2025年07月03日

IAIGsの指定の公表に関する最近の状況(14)-19の国・地域からの60社全てのIAIGsのグループ名が公開された- -

2025年07月03日

BMIと体型に関する認識のズレ~年齢・性別による認識の違いと健康行動の関係 -

2025年07月03日

私的年金のカバレッジ拡大に向けて -

2025年07月03日

機関投資家はネイチャーポジティブにどう向き合っていくか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2020年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.