- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-

2021年01月07日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3―DBER及びEDの国別の適用状況(適用会社及びSCR比率への影響等)

この章では、DBER(デュレーションベースの株式リスクサブモジュール)とED(株式リスクチャージの対称調整メカニズム)という株式リスク措置の適用状況について報告する。

1|DBER(デュレーションベースの株式リスクサブモジュール)

2019年12月31日時点においては、フランスの会社1社のみが適用しており、これは2018年と同様である。

当該会社のSFCR(ソルベンシー財務状況報告書)によれば、DBERを非適用にすることでSCR比率はDBER有り(ただし、TTP及びVA適用無し)の156%から132%へ24%ポイント低下する。

なお、2017年の報告書によれば、11カ国(チェコ、デンマーク、フィンランド、ドイツ、アイスランド、リトアニア、ラトビア、オランダ、ポーランド、スロバキア、ブルガリア)で、DBERは国内法で規定されておらず、残りの国々では、以下の理由からDBERが適用されていない、としていた。

(1) 国内市場の商品がソルベンシーII指令第304条の基準を満たしていない。

(2) 会社が年金市場であまりアクティブでない。

(3) このサブモジュールへの必要性や関心が無い。

(4) ソルベンシーII指令第308条b(13)の株式移行措置4のため、DBERを適用するインセンティブが今のところない。ただし、移行措置の段階的消滅の過程でより多くの適用があるかもしれない。

4 2016年1月1日以前に購入した株式についての移行措置

2|ED(又はSA)(株式リスクチャージの対称調整メカニズム)

2020年の報告書においては、SAが会社の財務状況に与える影響に関する会社への情報要求はなかった。代わりに、SCRに対するSAの財務的影響はQRT(定量的報告テンプレート)データを使用して決定された。具体的には、株式の種類別エクスポジャー(タイプ1株式、タイプ2株式等)を用いて算出している。そして、SCR全体は基礎となる前提に基づいて集約されている。例えば、SAを削除する際に、リスク軽減手法の影響は考慮されていない。

2019年12月31日のSAは▲0.08%であったため、SAをゼロに設定しても、SCRの計算に適用される株式エクスポジャーに与える影響は無視できる程度であり、EEA及び各国レベルでも、SCRには殆ど影響しない。

1|DBER(デュレーションベースの株式リスクサブモジュール)

2019年12月31日時点においては、フランスの会社1社のみが適用しており、これは2018年と同様である。

当該会社のSFCR(ソルベンシー財務状況報告書)によれば、DBERを非適用にすることでSCR比率はDBER有り(ただし、TTP及びVA適用無し)の156%から132%へ24%ポイント低下する。

なお、2017年の報告書によれば、11カ国(チェコ、デンマーク、フィンランド、ドイツ、アイスランド、リトアニア、ラトビア、オランダ、ポーランド、スロバキア、ブルガリア)で、DBERは国内法で規定されておらず、残りの国々では、以下の理由からDBERが適用されていない、としていた。

(1) 国内市場の商品がソルベンシーII指令第304条の基準を満たしていない。

(2) 会社が年金市場であまりアクティブでない。

(3) このサブモジュールへの必要性や関心が無い。

(4) ソルベンシーII指令第308条b(13)の株式移行措置4のため、DBERを適用するインセンティブが今のところない。ただし、移行措置の段階的消滅の過程でより多くの適用があるかもしれない。

4 2016年1月1日以前に購入した株式についての移行措置

2|ED(又はSA)(株式リスクチャージの対称調整メカニズム)

2020年の報告書においては、SAが会社の財務状況に与える影響に関する会社への情報要求はなかった。代わりに、SCRに対するSAの財務的影響はQRT(定量的報告テンプレート)データを使用して決定された。具体的には、株式の種類別エクスポジャー(タイプ1株式、タイプ2株式等)を用いて算出している。そして、SCR全体は基礎となる前提に基づいて集約されている。例えば、SAを削除する際に、リスク軽減手法の影響は考慮されていない。

2019年12月31日のSAは▲0.08%であったため、SAをゼロに設定しても、SCRの計算に適用される株式エクスポジャーに与える影響は無視できる程度であり、EEA及び各国レベルでも、SCRには殆ど影響しない。

4―ERPの国別の適用状況(適用会社及びSCR比率への影響等)

この章では、ERP(ソルベンシー資本要件に準拠しない場合の回復期間の延長)の適用状況について報告する。

回復期間の延長は、NSAsからの要請に基づいて、EIOPAが「例外的に不利な状況(an exceptional adverse situation)」を宣言した時に適用されるが、これまでのところEIOPAはそのような要請を受けていない。

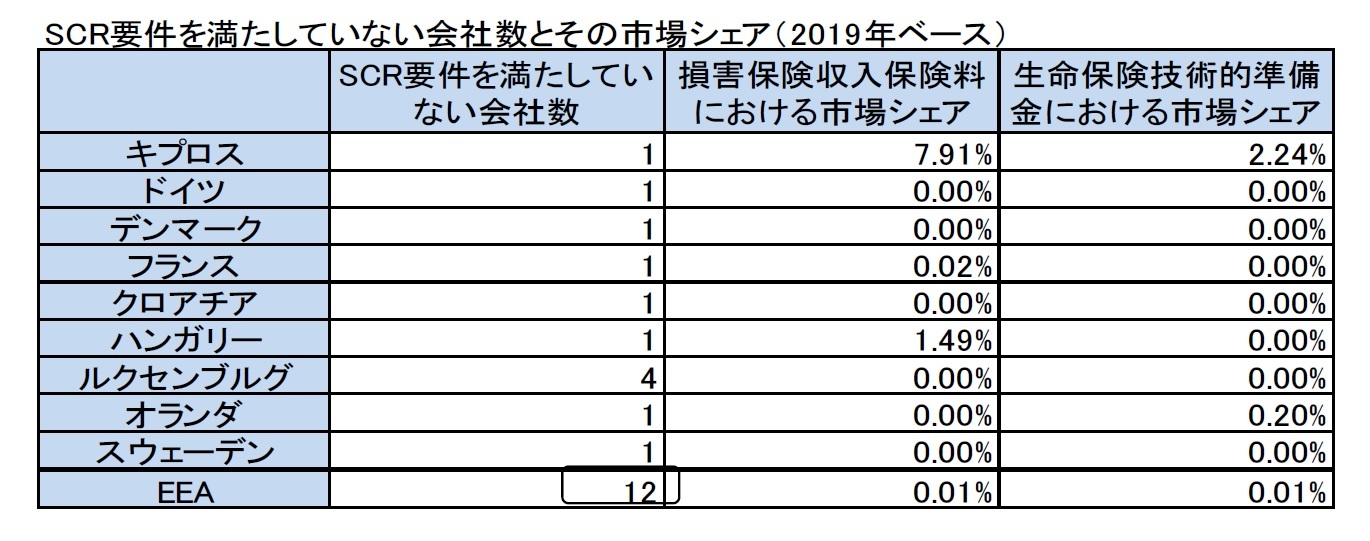

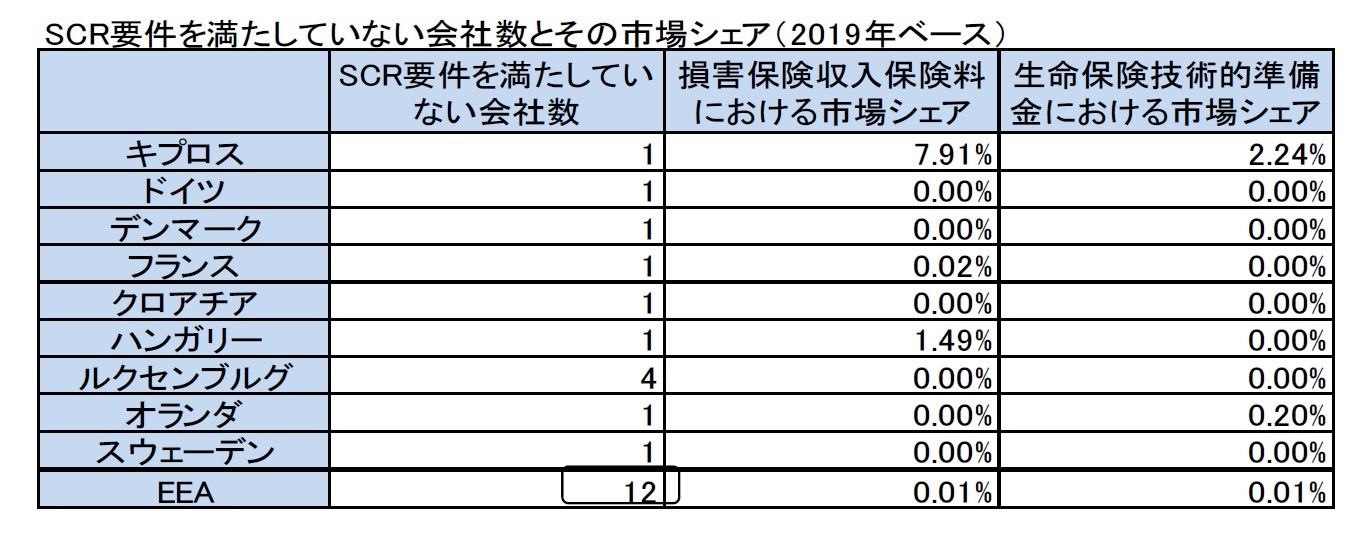

以下の図表は、2019年12月31日にSCRに違反した(適用された全てのLTG措置及び株式リスク措置を考慮した)会社数の推移及びその国別の内訳を示している。図表に記載されていない国では、全ての会社がSCRを満たしている。

これによれば、SCRに違反した会社の総数は、2018年12月31日の9社から2019年12月31日の12社に3社増加した。12社の内訳は、損害保険会社が5社、生命保険会社が1社、生損保兼営会社が2社、再保険会社が4社となっている。

回復期間の延長は、NSAsからの要請に基づいて、EIOPAが「例外的に不利な状況(an exceptional adverse situation)」を宣言した時に適用されるが、これまでのところEIOPAはそのような要請を受けていない。

以下の図表は、2019年12月31日にSCRに違反した(適用された全てのLTG措置及び株式リスク措置を考慮した)会社数の推移及びその国別の内訳を示している。図表に記載されていない国では、全ての会社がSCRを満たしている。

これによれば、SCRに違反した会社の総数は、2018年12月31日の9社から2019年12月31日の12社に3社増加した。12社の内訳は、損害保険会社が5社、生命保険会社が1社、生損保兼営会社が2社、再保険会社が4社となっている。

(参考)英国における措置の適用とその影響

EU加盟国ではないが、ここでは、英国における措置の適用とその影響について報告しておく。

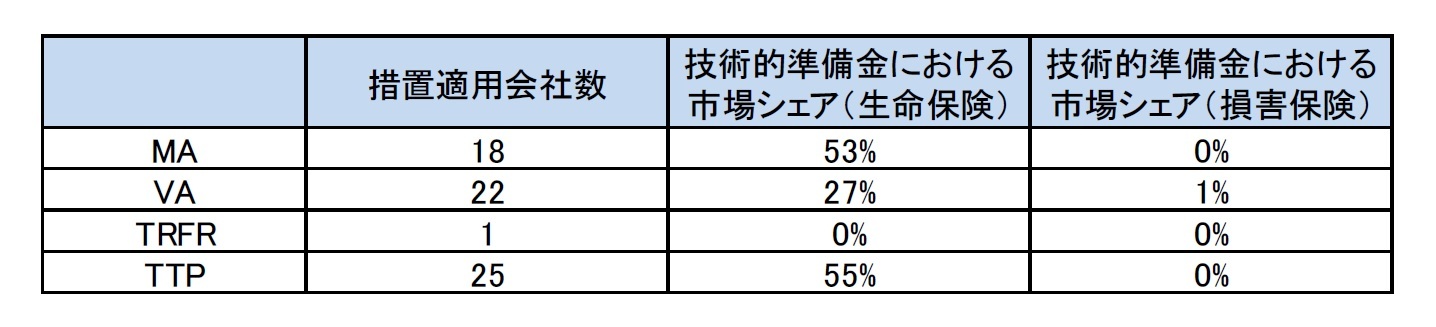

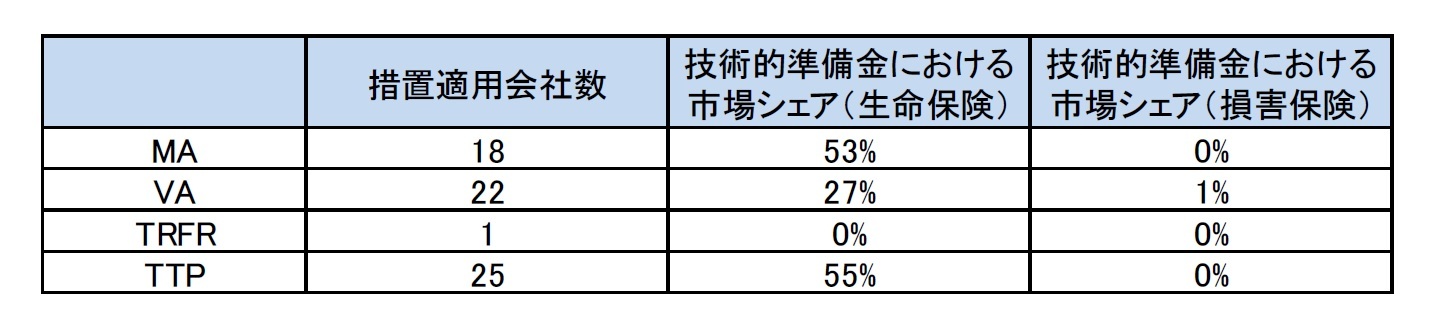

1.措置の適用

2019年末において、少なくとも1つのLTG措置を適用している会社数は38で、それぞれの措置を適用している会社数及びそれらの会社の保険会社の種類(生命保険、損害保険)別の国内市場シェアの状況は、以下の図表の通りになっている。

MAとTTPを適用している会社の市場シェアは50%を超えている。一方で、VAを適用している会社数は22と多いが、その市場シェアは27%となっている。

1.措置の適用

2019年末において、少なくとも1つのLTG措置を適用している会社数は38で、それぞれの措置を適用している会社数及びそれらの会社の保険会社の種類(生命保険、損害保険)別の国内市場シェアの状況は、以下の図表の通りになっている。

MAとTTPを適用している会社の市場シェアは50%を超えている。一方で、VAを適用している会社数は22と多いが、その市場シェアは27%となっている。

2.措置適用による影響

少なくとも1つの措置を適用している会社のSCR比率は157%で、措置を非適用とした場合には48%となり、109%ポイント低下する。

その措置別の影響度は、以下の図表の通りとなっており、MAの適用による影響が極めて大きなものとなっている。

少なくとも1つの措置を適用している会社のSCR比率は157%で、措置を非適用とした場合には48%となり、109%ポイント低下する。

その措置別の影響度は、以下の図表の通りとなっており、MAの適用による影響が極めて大きなものとなっている。

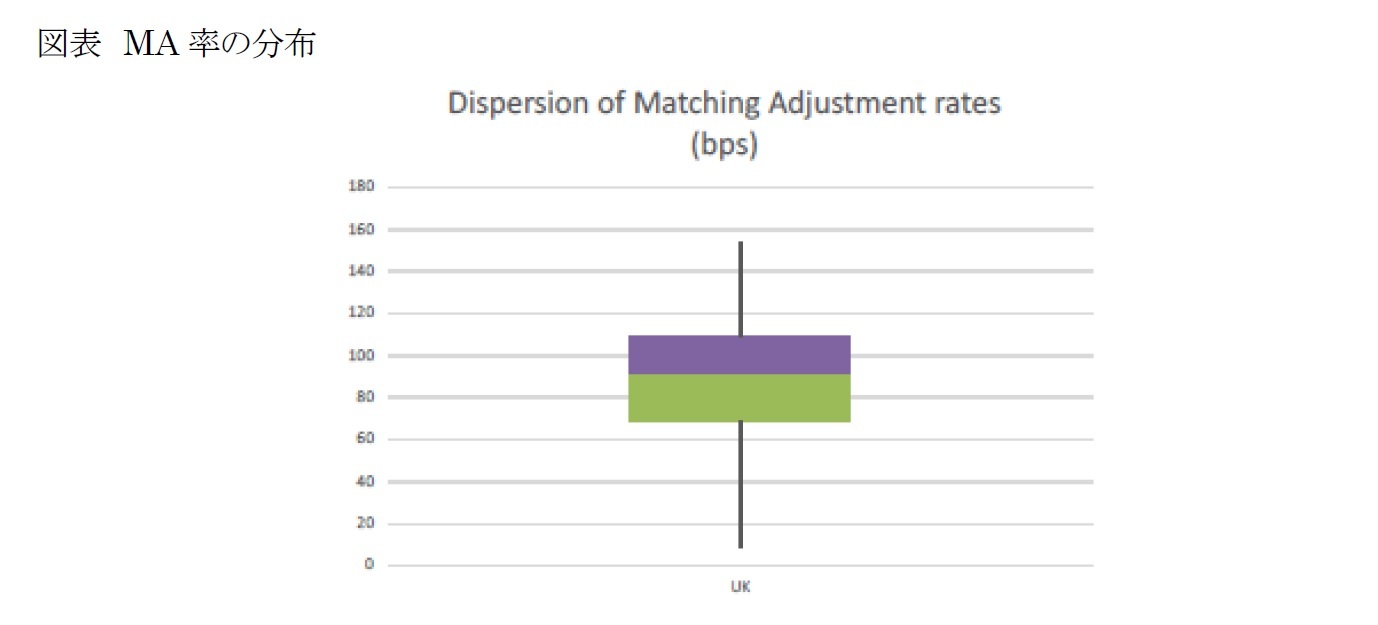

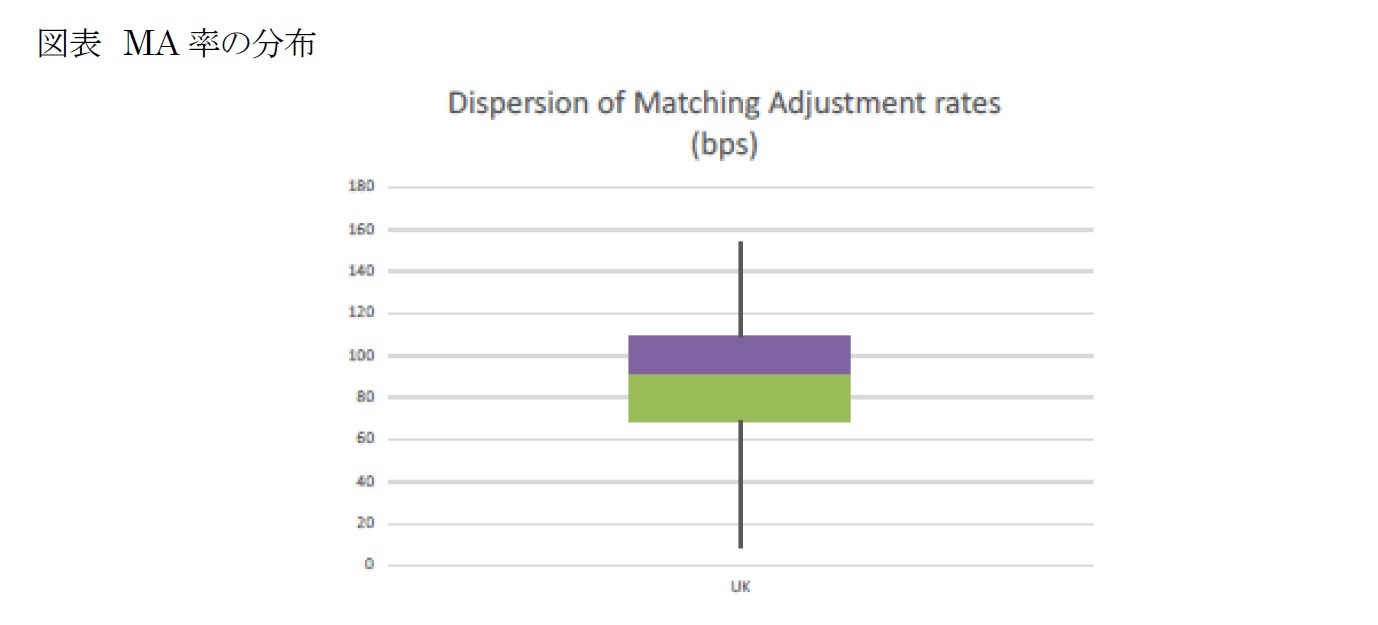

そのMA率の加重平均値は、2018年末の116 bpsに対して、2019年末は90bpsだった。

以下の図表が、MA率の会社毎の分布状況を示している。

以下の図表が、MA率の会社毎の分布状況を示している。

5―まとめ

以上、今回のレポートでは、EIOPAの報告書の第3のセクションから、LTG措置のMA(マッチング調整)、DBER(デュレーションベースの株式リスクサブモジュール)とED(株式リスクチャージの対称調整メカニズム)という株式リスク措置及びERP(ソルベンシー資本要件に準拠しない場合の回復期間の延長)の適用状況について、その国別の適用会社数やSCR比率への影響等を報告してきた。

Brexitにより、EEAの中でのMAの適用はスペインの会社だけに限定されることとなっている。なお、MAは英国において、引き続き極めて重要な位置付けを有する措置となっている。

また、2019年のSAは▲0.08%という水準であったため、その影響は限定的なものとなっている。

次回のこのテーマに関する5回目のレポートでは、EIOPAの報告書の第2のセクションに記載されているLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうち、保険契約者保護、保険会社の投資に与える影響について報告する。

Brexitにより、EEAの中でのMAの適用はスペインの会社だけに限定されることとなっている。なお、MAは英国において、引き続き極めて重要な位置付けを有する措置となっている。

また、2019年のSAは▲0.08%という水準であったため、その影響は限定的なものとなっている。

次回のこのテーマに関する5回目のレポートでは、EIOPAの報告書の第2のセクションに記載されているLTG措置や株式リスク措置が直接的に会社の財務状況に与える影響以外の項目のうち、保険契約者保護、保険会社の投資に与える影響について報告する。

(2021年01月07日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.