- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-

2021年01月07日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

前回のレポートでは、EIOPA(欧州保険年金監督局)が2020年12月3日に公表1した「長期保証措置と株式リスク措置に関する報告書2020(Report on long-term guarantees measures and measures on equity risk 2020)」の第3のセクションから、TRFR(リスクフリー金利に関する移行措置)とTP(技術的準備金に関する移行措置)という移行措置の適用状況について、その国別の適用会社数やSCR比率への影響等を報告した。

今回のレポートは、EIOPAの報告書の第3のセクションから、LTG措置のMA(マッチング調整)、DBER(デュレーションベースの株式リスクサブモジュール)とED(株式リスクチャージの対称調整メカニズム)という株式リスク措置及びERP(ソルベンシー資本要件に準拠しない場合の回復期間の延長)の適用状況について、その国別の適用会社数やSCR比率への影響等を報告する2,3。

1 https://www.eiopa.europa.eu/content/report-long-term-guarantees-measures-and-measures-equity-risk-2020_en

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2020」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーⅡにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-」を参照していただきたい。

今回のレポートは、EIOPAの報告書の第3のセクションから、LTG措置のMA(マッチング調整)、DBER(デュレーションベースの株式リスクサブモジュール)とED(株式リスクチャージの対称調整メカニズム)という株式リスク措置及びERP(ソルベンシー資本要件に準拠しない場合の回復期間の延長)の適用状況について、その国別の適用会社数やSCR比率への影響等を報告する2,3。

1 https://www.eiopa.europa.eu/content/report-long-term-guarantees-measures-and-measures-equity-risk-2020_en

2 前回のレポートで述べたように、以下の図表及び図表の数値は、特に断りが無い限り、EIOPAの「長期保証措置と株式リスクに対する措置に関する報告書2020」からの抜粋によるものであり、必要に応じて、筆者による分析数値を加えたり、表の項目の順番を変更する等の修正を行っている。

3 LTG措置や株式リスク措置の具体的説明については、「EUソルベンシーⅡにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-」を参照していただきたい。

2―MAの国別の適用状況(適用会社及びSCR比率への影響等)

1|適用会社

MAについては、Brexit後のEEA(欧州経済領域)においては、スペインの14社のみが適用しており、前回の報告書からは1社減少している。会社は複数のマッチング調整ポートフォリオを保有することが認められており、各ポートフォリオは別々の承認を必要とする。これまでと同様に、損害保険会社の適用はなく、生命保険会社が2社、生損保兼営会社が12社適用している。

適用会社の技術的準備金の市場シェアは、EEA全体の1.8%であるが、スペイン国内では59%となっている。

MAについては、Brexit後のEEA(欧州経済領域)においては、スペインの14社のみが適用しており、前回の報告書からは1社減少している。会社は複数のマッチング調整ポートフォリオを保有することが認められており、各ポートフォリオは別々の承認を必要とする。これまでと同様に、損害保険会社の適用はなく、生命保険会社が2社、生損保兼営会社が12社適用している。

適用会社の技術的準備金の市場シェアは、EEA全体の1.8%であるが、スペイン国内では59%となっている。

さらに、MAとTTP(技術的準備金に関する移行措置)を併用している会社は8社で、これらの会社の技術的準備金の市場シェアは、EEA全体の0%、スペイン国内では10%となっている。前回の報告書に比べて1社のみの減少であるが、スペイン国内での市場シェアは前回の27%から大きく低下している。

なお、MAの適用状況をグループで考えると、7グループが適用し、その国別内訳は、スペインが6、オランダが1となっており、こちらの数は前回から変わっていない。

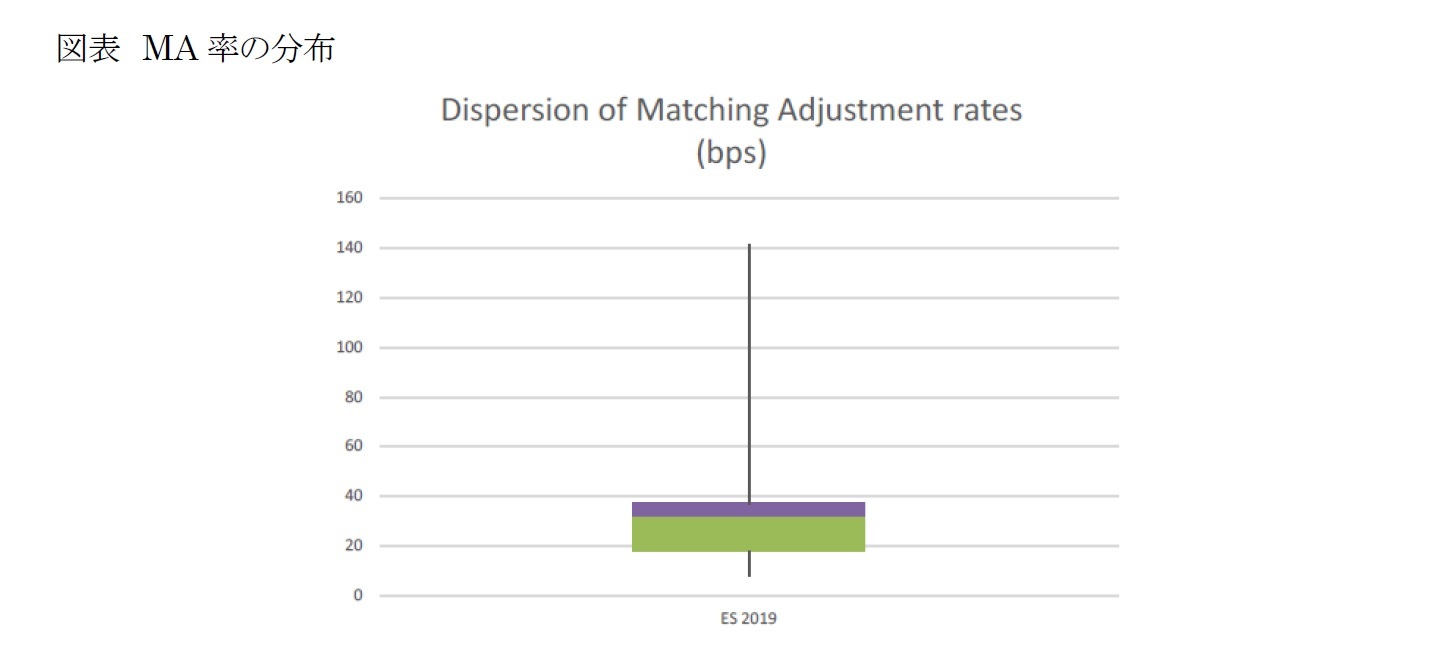

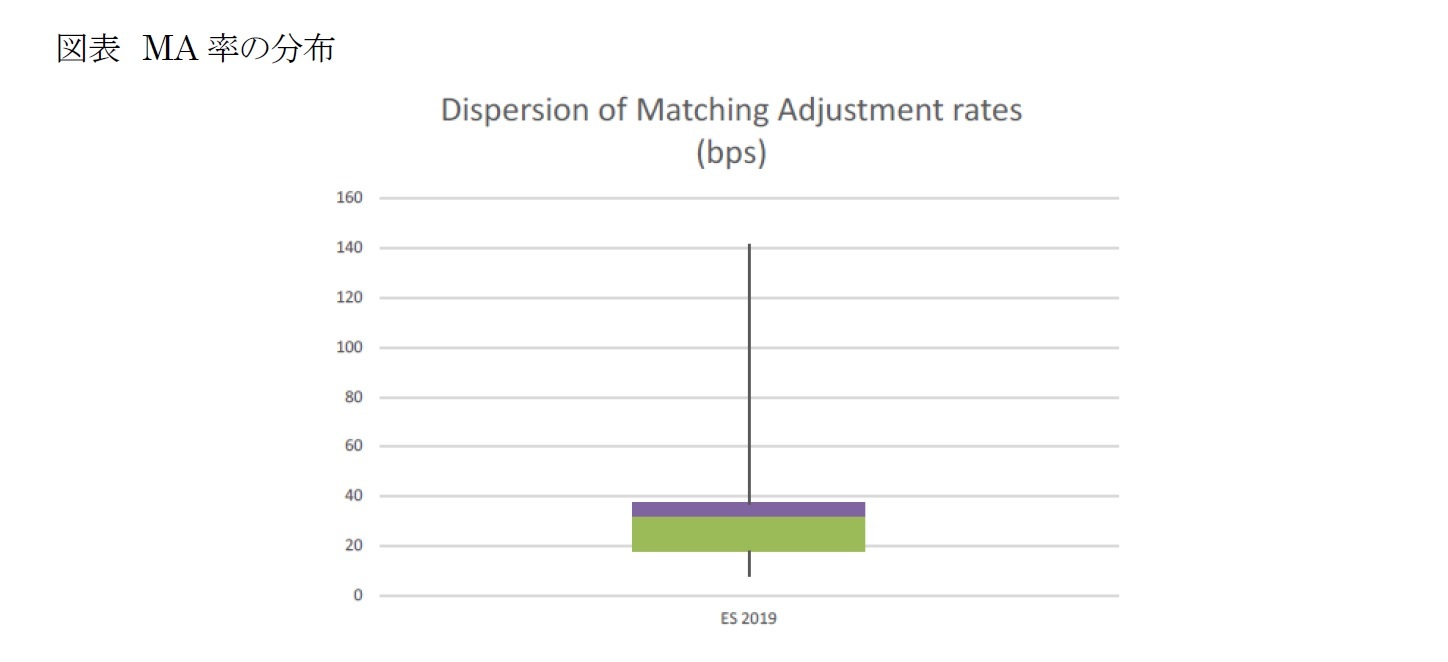

2|MA率の分布

MA率の分布は、以下の図表の通りとなっている。

また、加重平均ベースでは、スペインで2018年末の70bpsに対して、2019年上期末は65bps、2019年末は34bpsとなっている。

MA率の分布は、以下の図表の通りとなっている。

また、加重平均ベースでは、スペインで2018年末の70bpsに対して、2019年上期末は65bps、2019年末は34bpsとなっている。

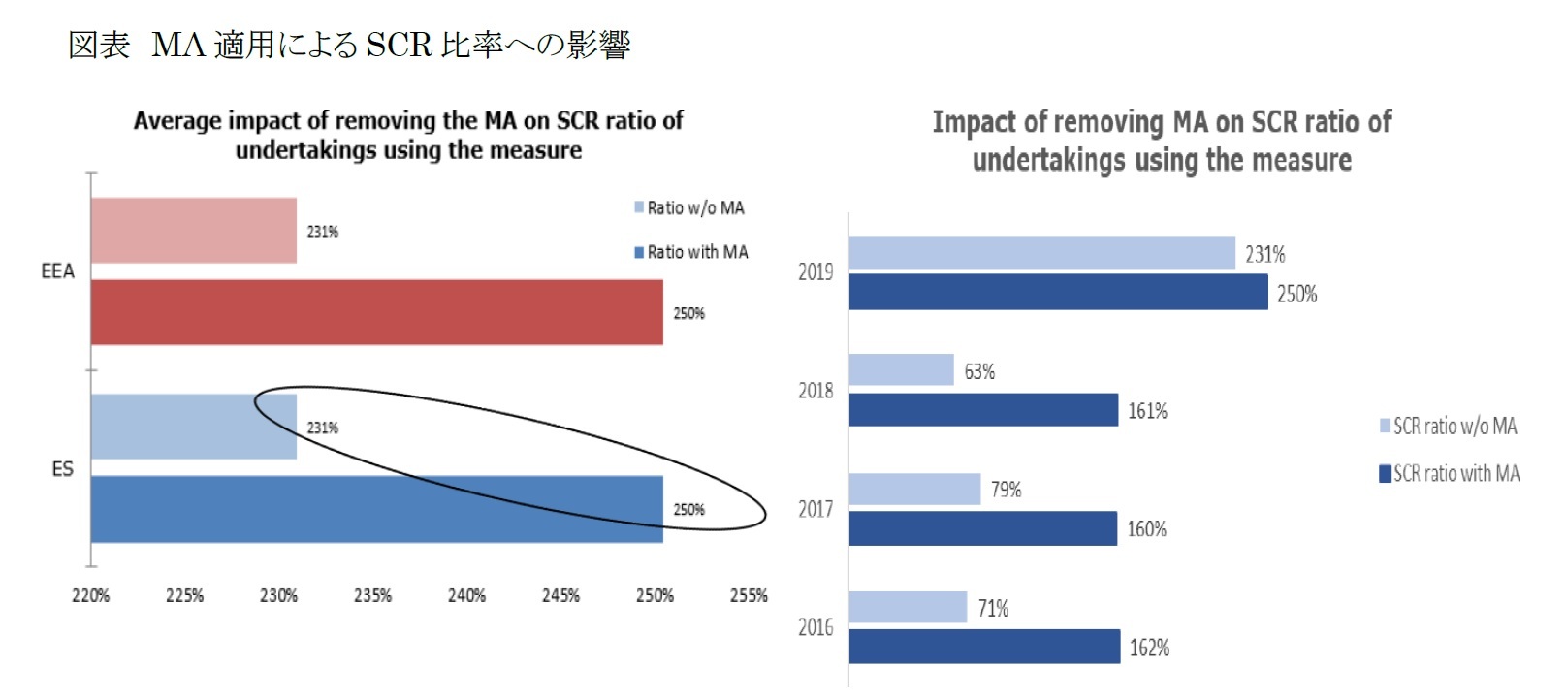

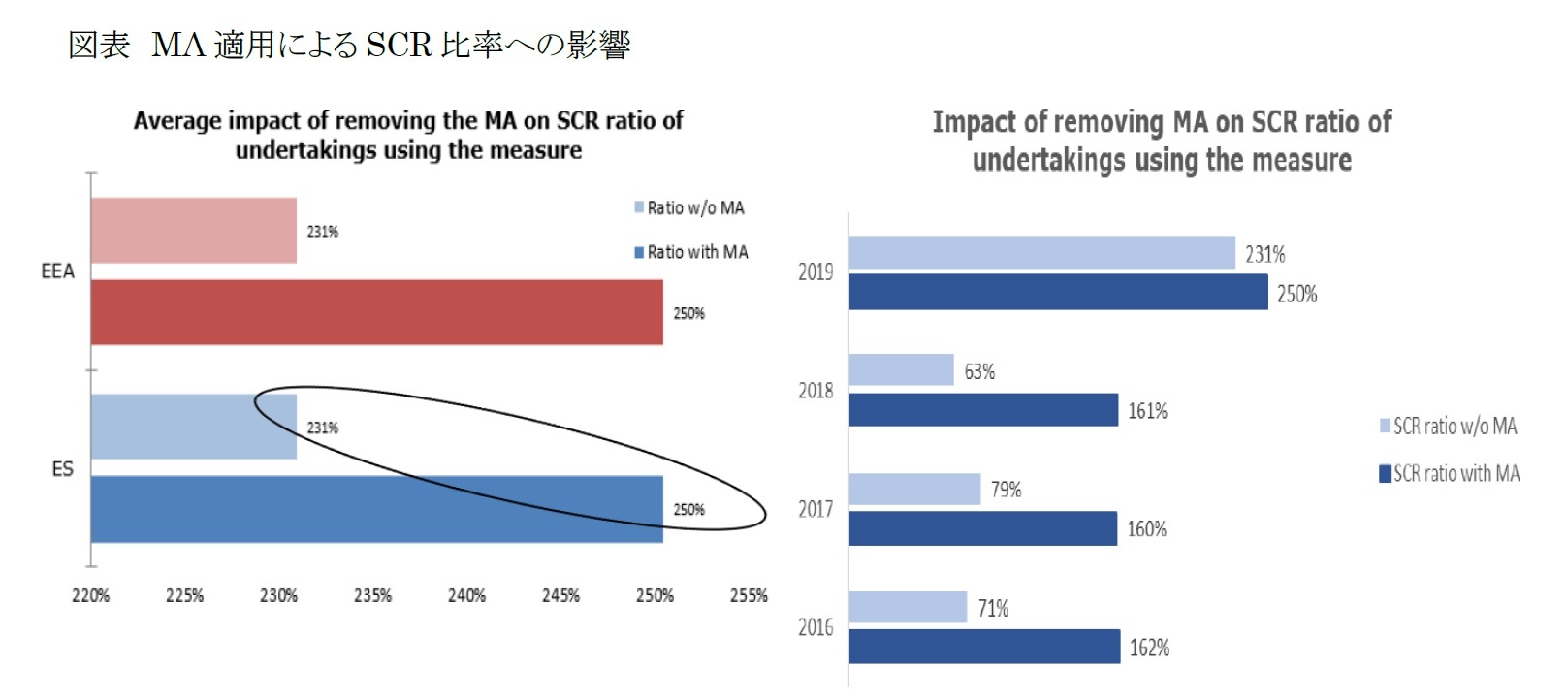

3|SCR比率への影響

MA適用会社がMAを非適用とした場合、SCR比率(MA適用会社のみ、以下同様)は、スペインで250%から231%に19%ポイント低下する。なお、この影響度は、規模の大きな1社がそもそもMAを非適用としたことにより、前回の報告書までに比べて、大きく低下している。

MA適用会社がMAを非適用とした場合、SCR比率(MA適用会社のみ、以下同様)は、スペインで250%から231%に19%ポイント低下する。なお、この影響度は、規模の大きな1社がそもそもMAを非適用としたことにより、前回の報告書までに比べて、大きく低下している。

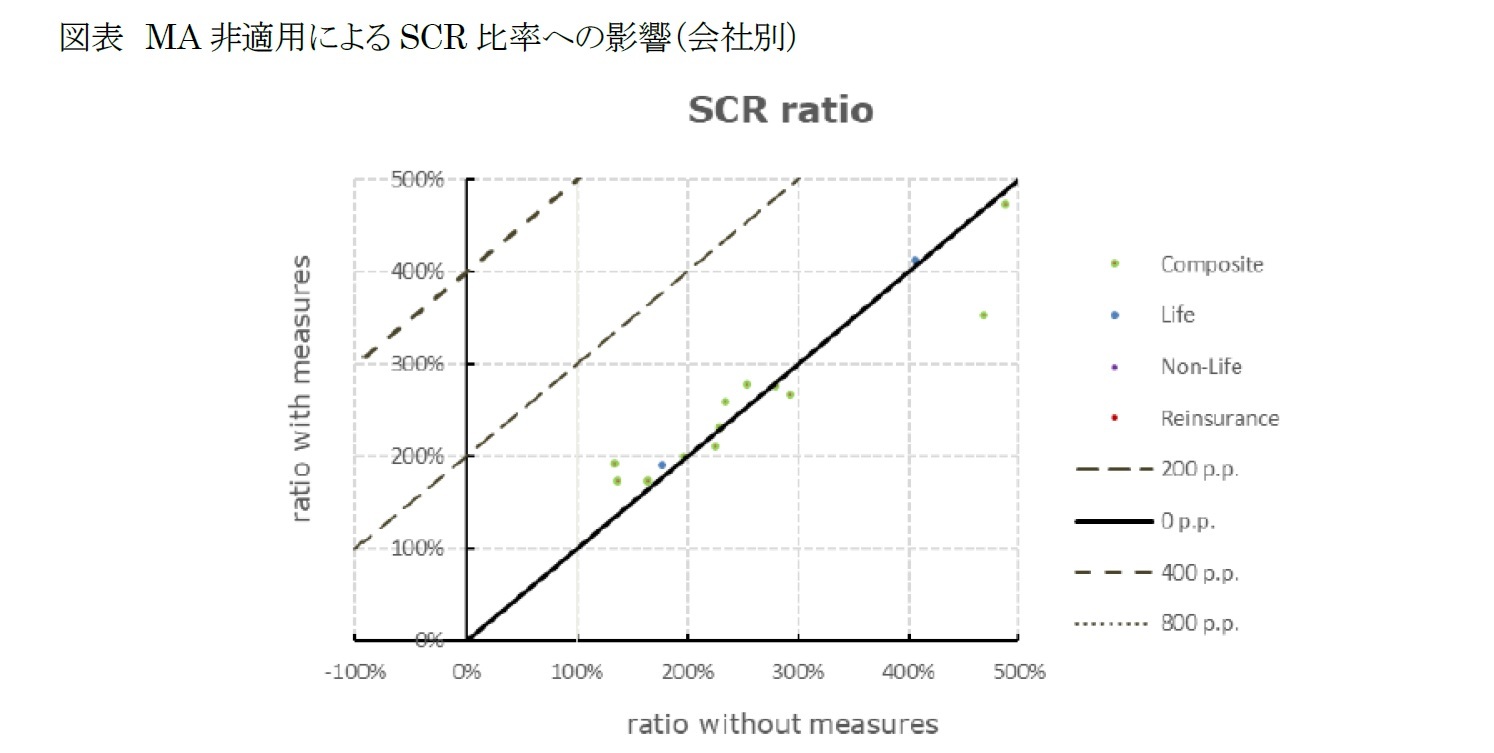

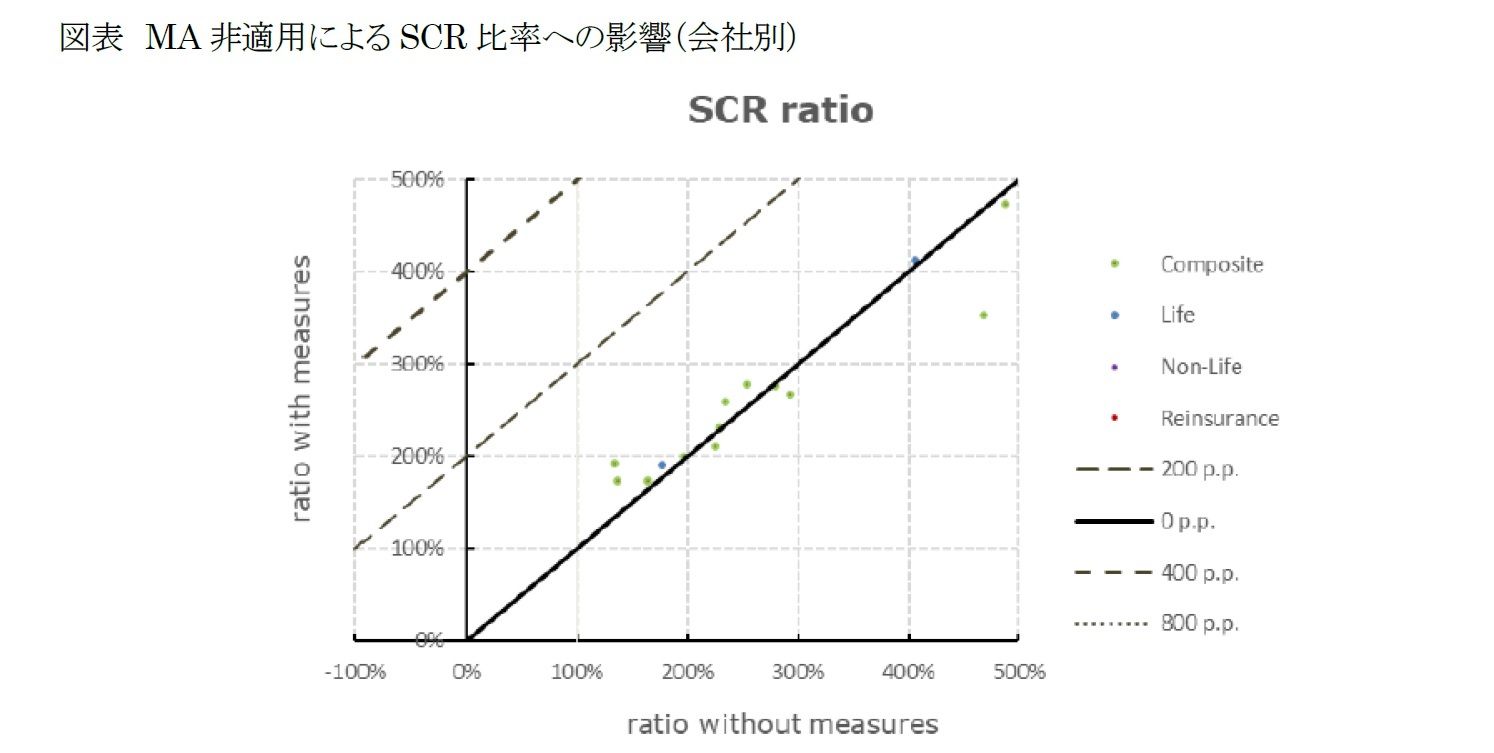

以下の図表は、MAを適用した全ての会社のSCR比率に対するMA非適用の影響を示している。 図中の各点は、個々のSCR比率をMA非適用の場合の推定SCR比率と比較した1つの会社を表している。各会社の種類は点の色で示される。SCR比率では、全ての会社が100%未満の絶対的な影響を報告している。MA非適用により、SCR比率が100%を下回る会社はなかった。

4|技術的準備金への影響

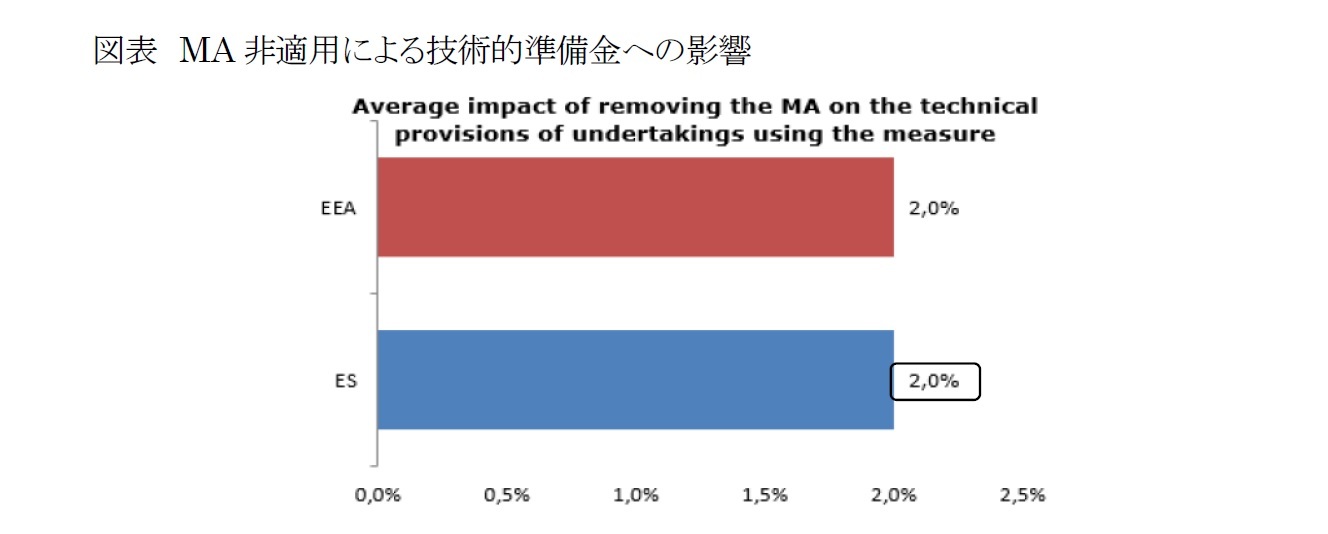

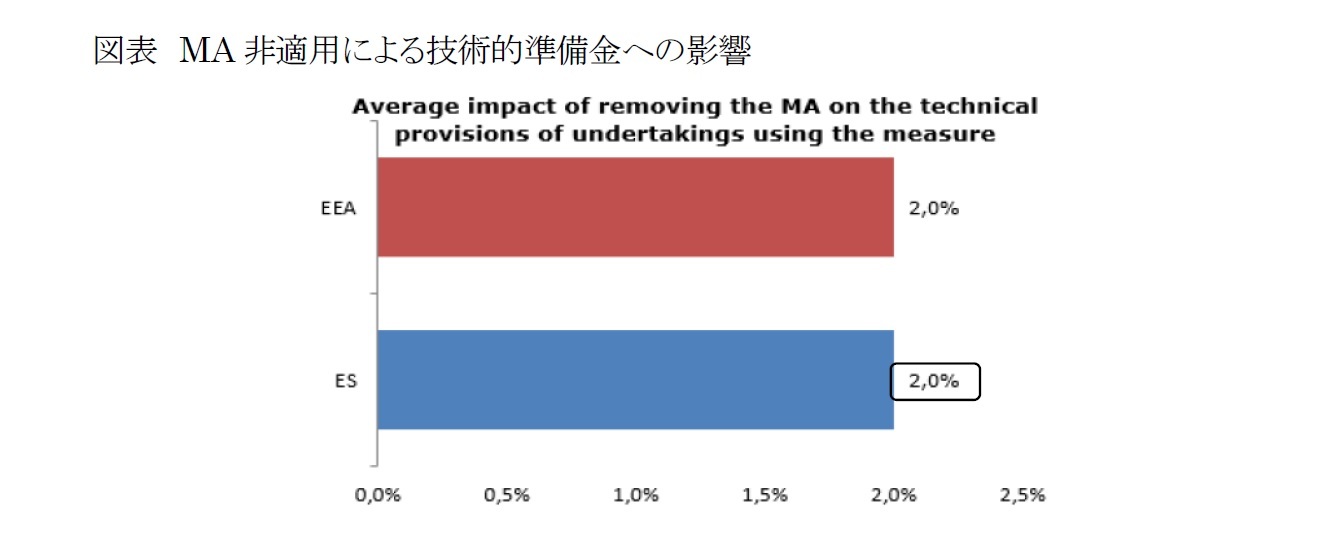

MA非適用による適用会社における技術的準備金への影響は、スペインで2.0%の増加となっている。

MA非適用による適用会社における技術的準備金への影響は、スペインで2.0%の増加となっている。

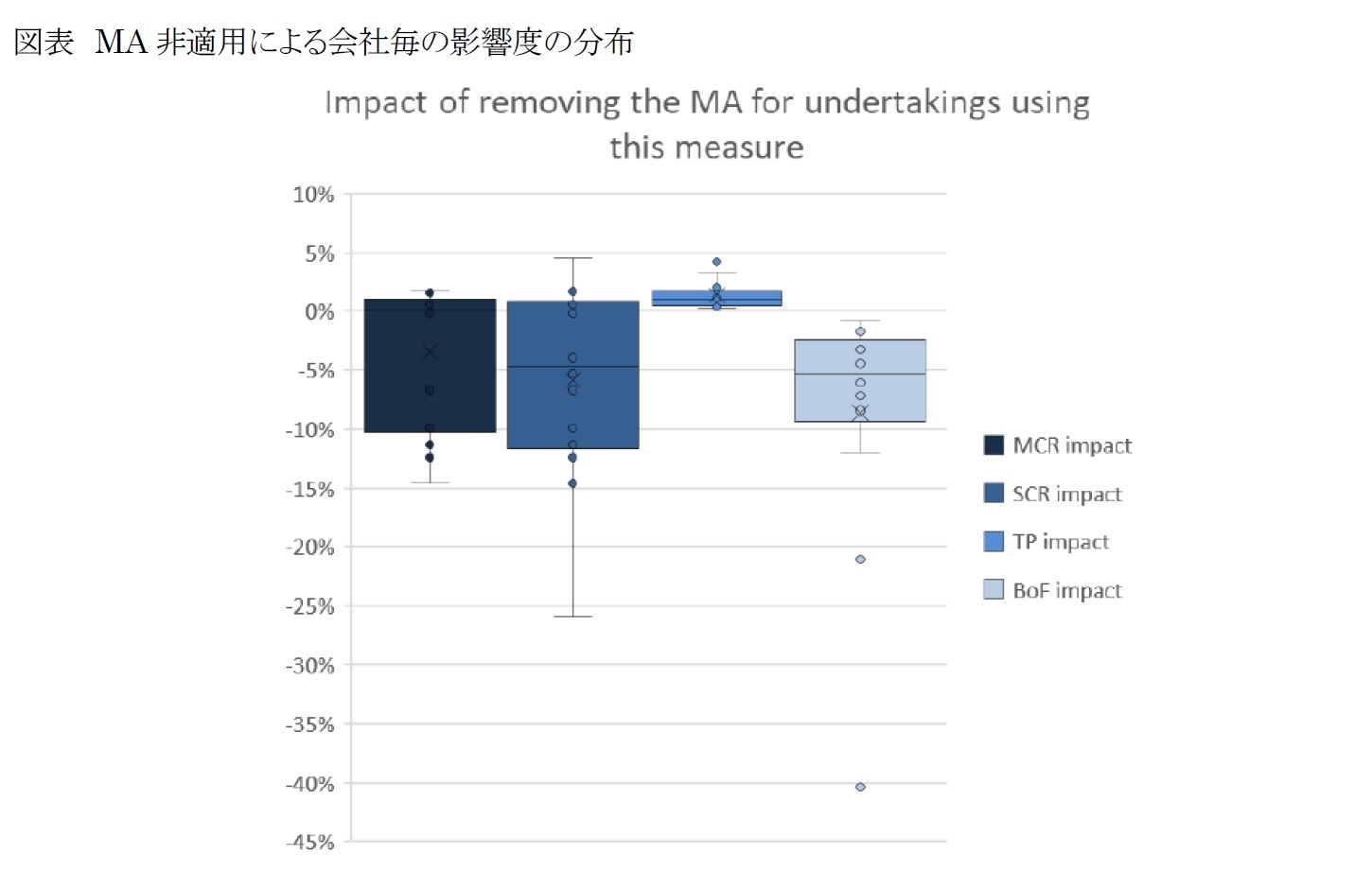

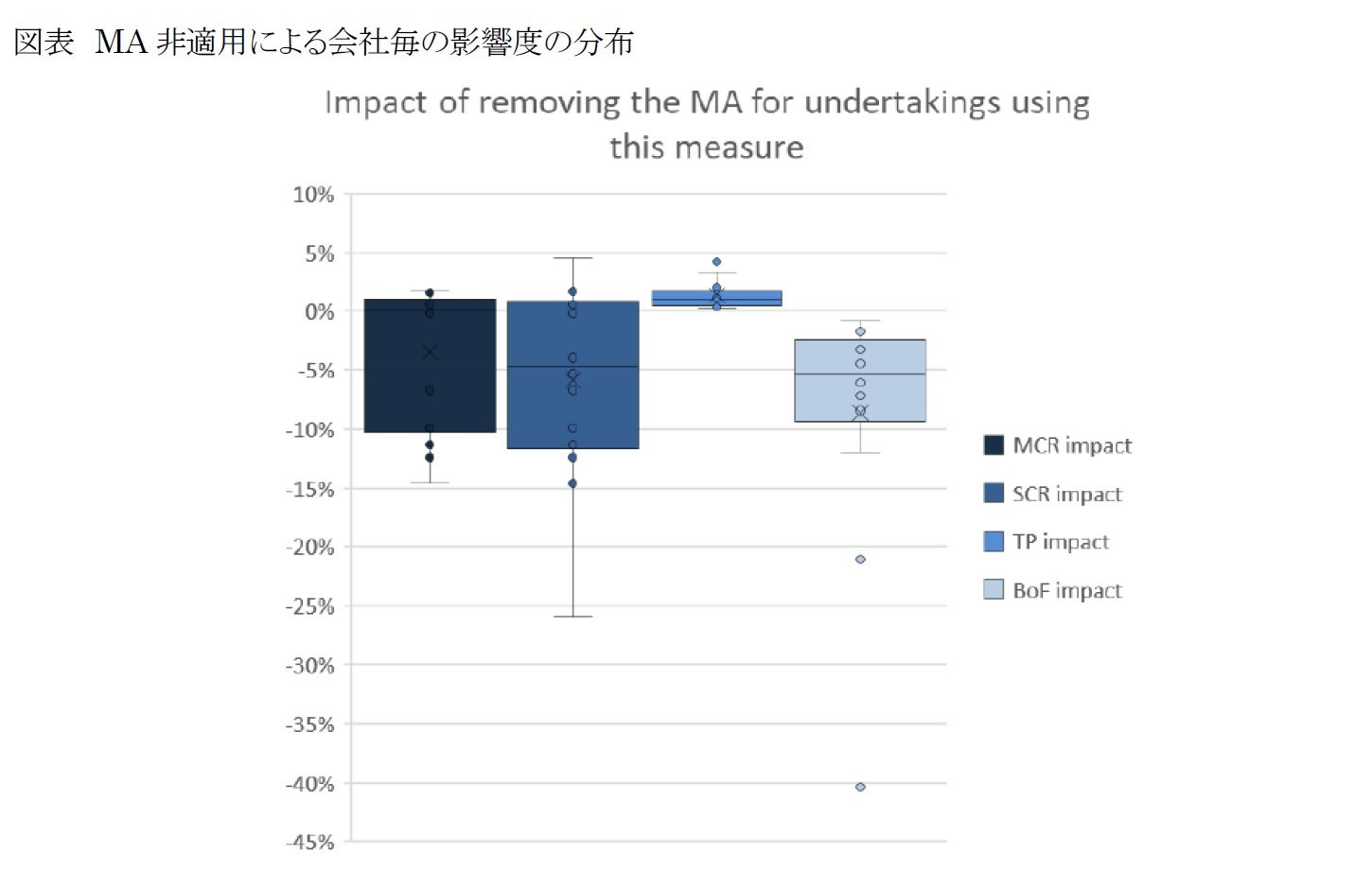

5|会社毎の影響の分布

以下の図表は、MA非適用によるMCR、SCR、技術的準備金及び適格自己資本への会社毎の影響度合いの分布を示している。

以下の図表は、MA非適用によるMCR、SCR、技術的準備金及び適格自己資本への会社毎の影響度合いの分布を示している。

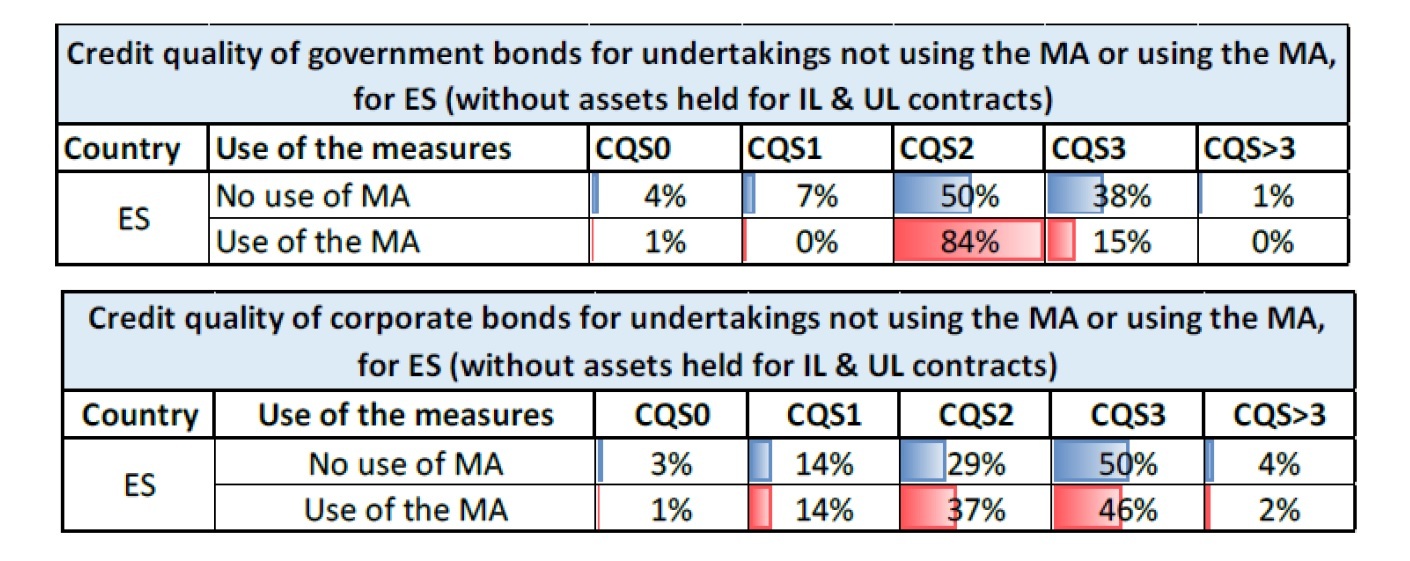

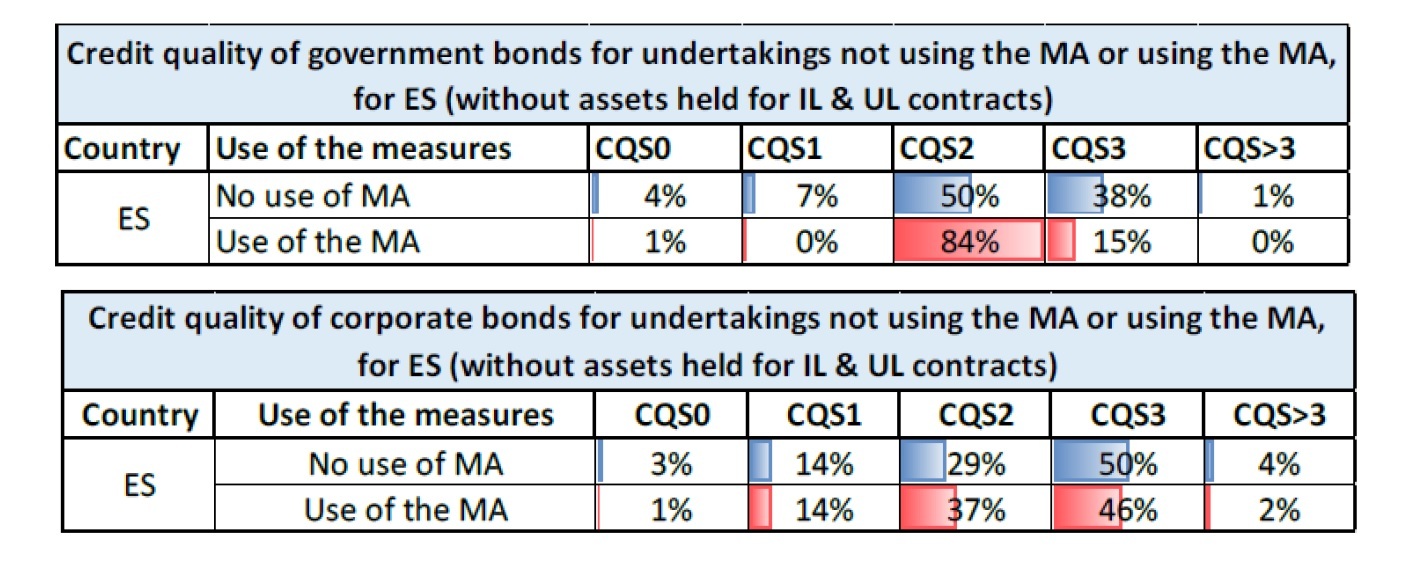

6|会社の投資への影響

MA適用会社とMA非適用会社の国債と社債のポートフォリオの信用の質は以下の図表の通りとなっている。

これによれば、MAを適用している会社と適用していない会社との間で、債券の信用の質に若干の違いがあることが示されている。ただし、これらのデータを、レポートのセクションII.4に示されているように、国間の債券の信用の質の違いと比較すると、MAを適用する会社と適用しない会社の違いは比較的限られている。 言い換えれば、「カントリー効果」が、MAを適用する場合と適用しない場合の効果よりも、かなり大きくなっている。 さらに、スペインでMAを適用する会社のサブセットは、MAとは独立した他の保険会社とは異なる方法で資産を割り当てる可能性があるため、この違いの因果関係を証明することはできない。また、MAを適用する会社の数は非常に少ないため、明確な傾向を特定するいかなる試みも、このことを念頭に置いておく必要がある。

MA適用会社とMA非適用会社の国債と社債のポートフォリオの信用の質は以下の図表の通りとなっている。

これによれば、MAを適用している会社と適用していない会社との間で、債券の信用の質に若干の違いがあることが示されている。ただし、これらのデータを、レポートのセクションII.4に示されているように、国間の債券の信用の質の違いと比較すると、MAを適用する会社と適用しない会社の違いは比較的限られている。 言い換えれば、「カントリー効果」が、MAを適用する場合と適用しない場合の効果よりも、かなり大きくなっている。 さらに、スペインでMAを適用する会社のサブセットは、MAとは独立した他の保険会社とは異なる方法で資産を割り当てる可能性があるため、この違いの因果関係を証明することはできない。また、MAを適用する会社の数は非常に少ないため、明確な傾向を特定するいかなる試みも、このことを念頭に置いておく必要がある。

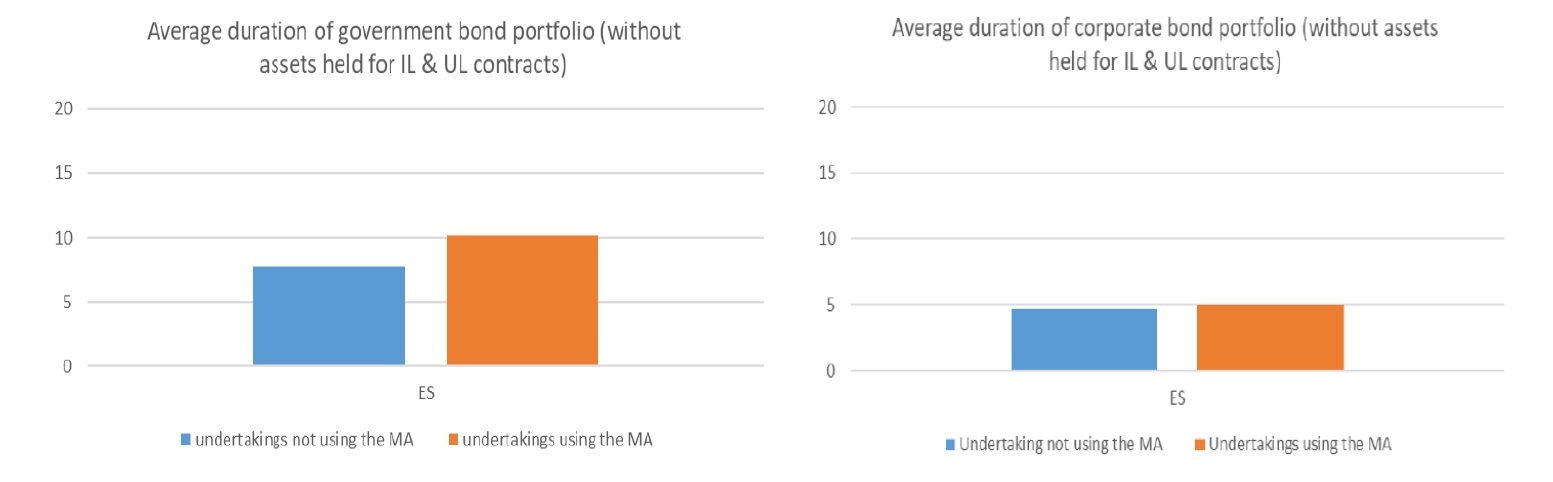

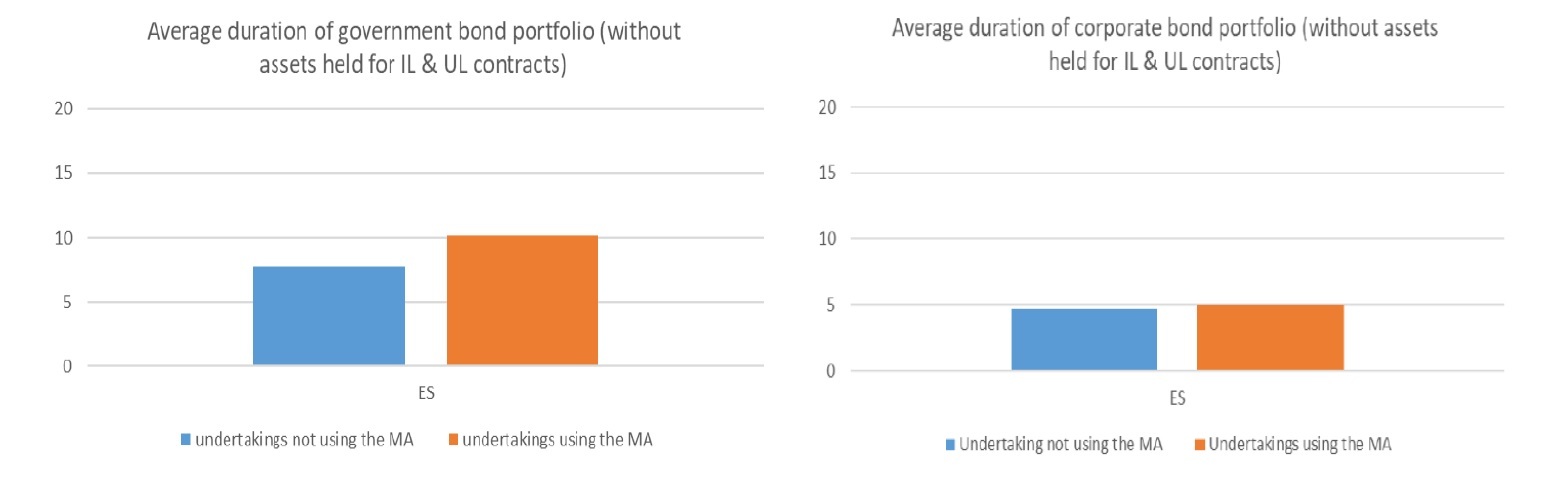

また、以下の図表は、MA適用会社とMA非適用会社の国債と社債のデュレーションの差異を示している。

7|商品や消費者への影響

次の図表は、各保険種類(1列から6列)、生命保険と生命再保険事業の合計(7列)、損害保険と損害再保険事業の合計(8列)について、MAを適用した会社の総収入保険料に対する割合を示している。

次の図表は、各保険種類(1列から6列)、生命保険と生命再保険事業の合計(7列)、損害保険と損害再保険事業の合計(8列)について、MAを適用した会社の総収入保険料に対する割合を示している。

スペインでMAを適用する保険会社によって提供される保険商品に関して、以下の特徴がNSA(国家監督当局)によって報告されている。

・商品の目的は老後のための貯蓄

・商品の保険義務はソルベンシーIIの商品種類の「その他の生命保険」に該当する。

・商品は終身年金又は一時金を保証

・商品には保証利率がある。

・商品の目的は老後のための貯蓄

・商品の保険義務はソルベンシーIIの商品種類の「その他の生命保険」に該当する。

・商品は終身年金又は一時金を保証

・商品には保証利率がある。

(2021年01月07日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

新着記事

-

2025年07月09日

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 -

2025年07月09日

貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着 -

2025年07月09日

景気ウォッチャー調査2025年6月~気温上昇で夏物商材の売れ行きが好調、現状判断DIは2ヵ月連続の上昇~ -

2025年07月09日

「専業主婦世帯」理想は、若年男女の5%未満 【脱・中高年民主主義】大人気就職エリア、東京在勤若者の理想のライフコースとは? -

2025年07月09日

低所得の妻に「所得補償」を続けるのか、「生活再建」を促すのか~通常国会で法改正された「年収の壁」と「遺族年金」から考える~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2020年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.