- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油相場に台頭する下落リスク~材料の点検と今後の行方

2020年10月07日

文字サイズ

- 小

- 中

- 大

1.トピック: 原油相場に台頭する下落リスク

原油価格は長らく上値の重い展開が続いている。WTI先物(期近物)は6月上旬にかけて1バレル40ドル付近まで回復した後、およそ4カ月間にわたって40ドル前後での推移を続けており、50ドル台であった新型コロナ拡大前の水準(1月平均57.7ドル)には未だ程遠い状況にある。この間に順調な回復を見せている内外株価との乖離も鮮明になっている(1ページ図表参照)。

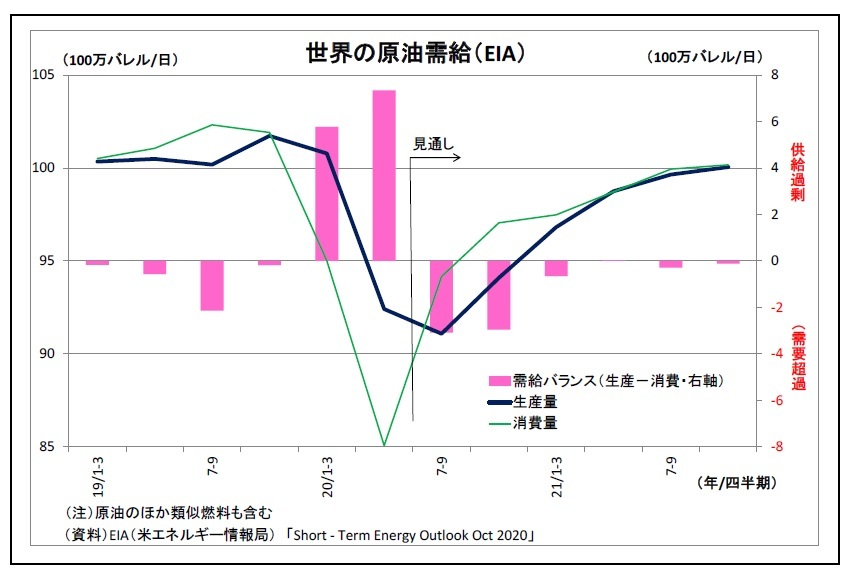

(需要は既に最悪期を脱した)

(需要は既に最悪期を脱した)世界の原油需要の動向を確認すると、新型コロナの拡大を受けて4-6月にかけて激減した後、主要国での経済活動再開を受けて7-9月には持ち直しに転じており、既に最悪期を脱している。このため、フロー面でみた供給過剰も既に解消しており、7-9月以降はむしろ需要超過に転じているとみられる。

このように需給が好転しているにもかかわらず、原油価格が低迷している理由は、市場参加者の間である程度の需給改善は事前に織り込まれていたうえ、需給緩和懸念が根強いためだ。実際、原油市場を取り巻く環境を点検すると、足元もしくは先行きにかけて需給緩和に繋がる材料が目立つ。

(需給緩和材料が目立つ)

A.需要面の材料

(1) 新型コロナの感染拡大

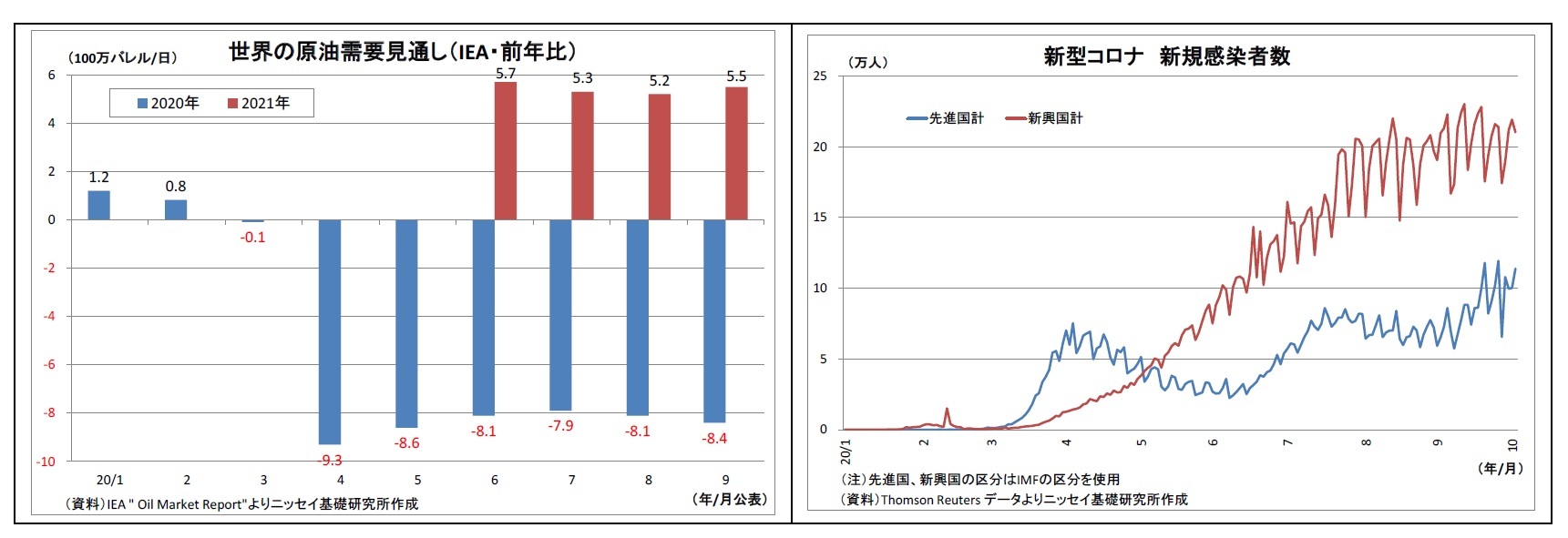

需要面の材料としては、まず何より新型コロナ感染拡大の継続が挙げられる。先進国の新規感染者数は4月以降6月にかけて減少したが、以降は増加に転じ、最近も特に欧州での拡大が目立っている。さらにこの間、新興国では殆ど一貫して増加基調をたどっている。新型コロナが拡大している国・地域では、政府による経済活動への規制導入や消費者による外出自粛によって経済活動が停滞し、原油需要の抑制に繋がった。とりわけ、世界的に厳しい入国規制が継続されたことで、航空需要は大幅に落ち込んだままとなっている。

A.需要面の材料

(1) 新型コロナの感染拡大

需要面の材料としては、まず何より新型コロナ感染拡大の継続が挙げられる。先進国の新規感染者数は4月以降6月にかけて減少したが、以降は増加に転じ、最近も特に欧州での拡大が目立っている。さらにこの間、新興国では殆ど一貫して増加基調をたどっている。新型コロナが拡大している国・地域では、政府による経済活動への規制導入や消費者による外出自粛によって経済活動が停滞し、原油需要の抑制に繋がった。とりわけ、世界的に厳しい入国規制が継続されたことで、航空需要は大幅に落ち込んだままとなっている。

このように感染の拡大が続く中、IEA(国際エネルギー機関)やOPEC等の国際機関が公表する月報では、8月以降、今年の原油需要見通しが相次いで下方修正されており、今後の需要回復に対する見方が慎重化している。

さらに、今後、北半球が冬場に向かうことで感染拡大が加速する場合には、原油需要のさらなる押し下げに繋がる可能性が高い。

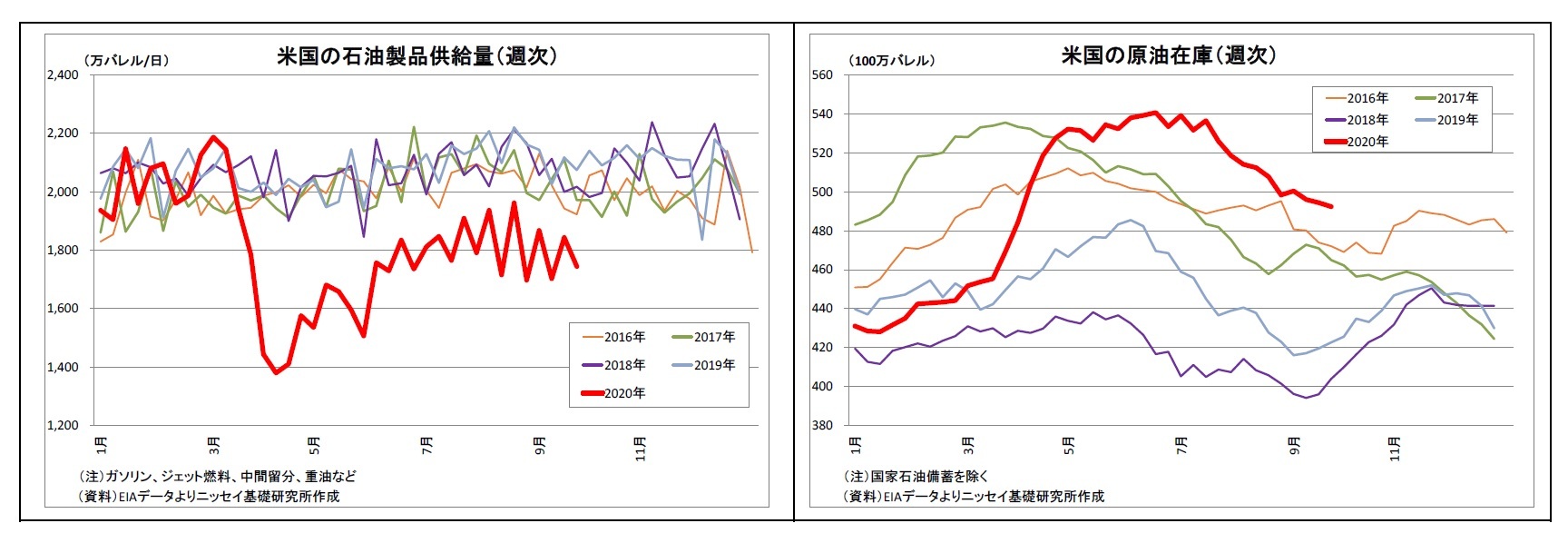

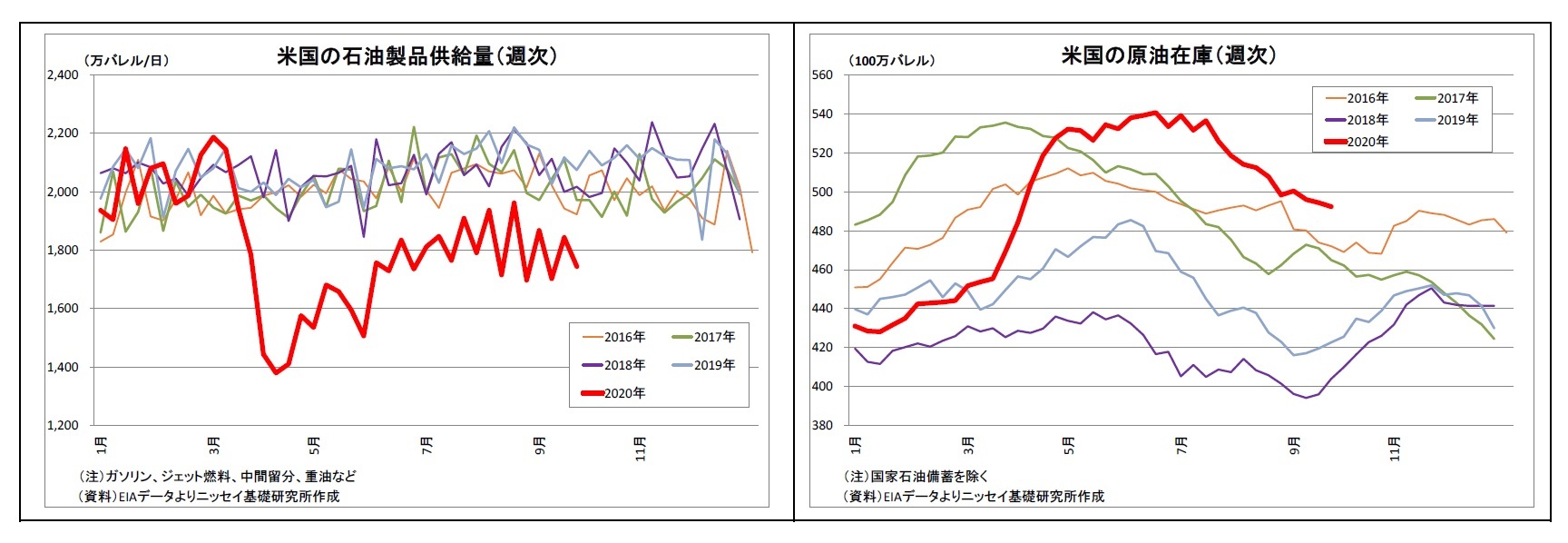

ちなみに、世界最大の原油消費国である米国の需給状況を見ても、需要の伸び悩みが鮮明になっている。4月に底入れした後、経済活動再開に伴って6月までは順調に回復したものの、7月以降は感染再拡大が響く形で頭打ちとなり、直近でも例年より1割以上低い水準で推移している。需要の伸び悩みによって、米国の原油在庫は例年を上回る水準が続いている。

さらに、今後、北半球が冬場に向かうことで感染拡大が加速する場合には、原油需要のさらなる押し下げに繋がる可能性が高い。

ちなみに、世界最大の原油消費国である米国の需給状況を見ても、需要の伸び悩みが鮮明になっている。4月に底入れした後、経済活動再開に伴って6月までは順調に回復したものの、7月以降は感染再拡大が響く形で頭打ちとなり、直近でも例年より1割以上低い水準で推移している。需要の伸び悩みによって、米国の原油在庫は例年を上回る水準が続いている。

(2) 中国による原油輸入鈍化懸念

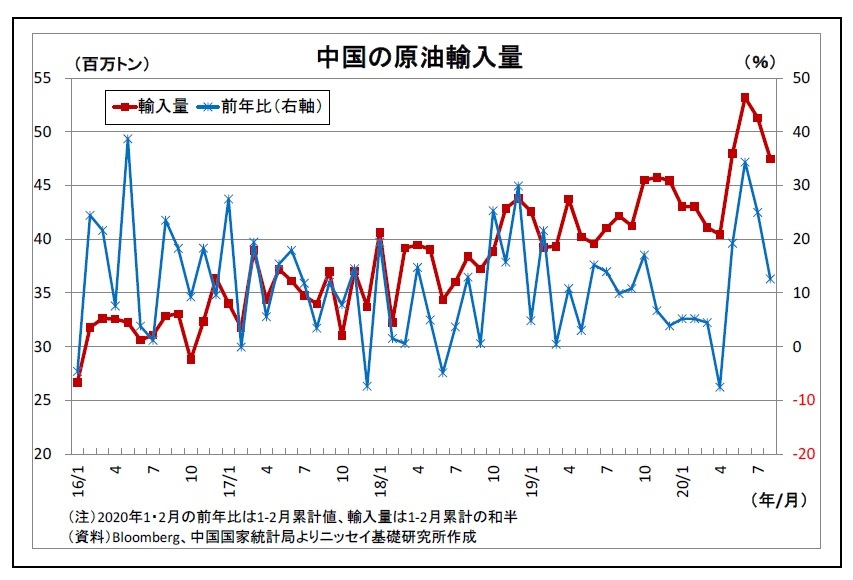

(2) 中国による原油輸入鈍化懸念また、中国の原油輸入が今後鈍化に向かう可能性も危惧される。中国の原油輸入量は今年5月以降に伸び率を大きく拡大し、直近8月にかけて前年比2桁増の高い伸びが続いてきた。つまり、中国がこれまでの世界的な需要回復の下支え役となってきたわけだ。

しかし、中国による春以降の輸入拡大については、原油価格が歴史的な安値に落ち込んだタイミングをとらえた前倒し調達や戦略備蓄積み増しのために大量に購入した結果に過ぎない可能性がある。同国は原油在庫量を公表していないため断言はできないが、前倒し調達や備蓄用であった場合には持続性のない特殊要因ということになり、秋以降に原油輸入が鈍化する可能性が高い。

B.供給(生産)面の材料

(1) 米シェールの生産回復

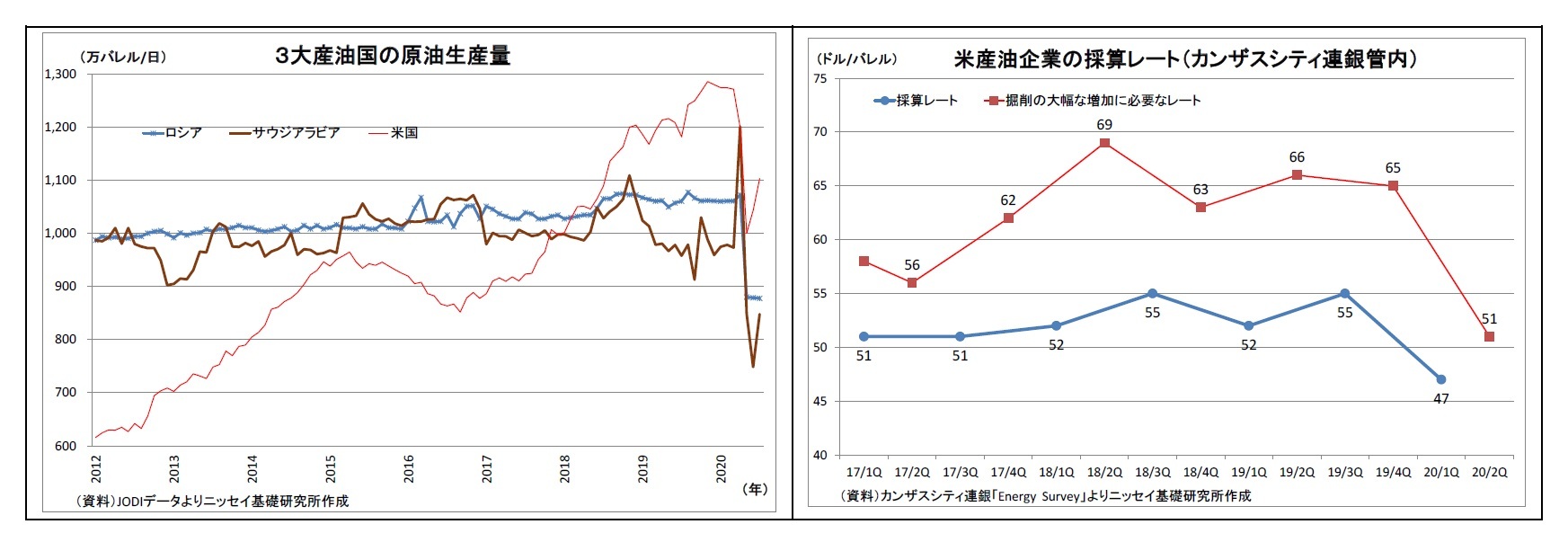

次に生産面で需給緩和に繋がる材料としては、まず米シェールの生産回復が挙げられる。EIA(米エネルギー情報局)によれば、シェールオイルを中心とする米国の原油生産量は新型コロナ拡大に伴う価格の急落を受けて、2月から5月までに日量274万バレル減少した。しかし、その後は回復に転じ、7月の生産量は5月対比で日量96万バレル増と、コロナ拡大後の減産分の約1/3を既に回復している。この背景には、原油価格が回復したことで、休止していた一部油井の再稼働が進んだという事情がある。

カンザスシティ連銀が実施した管内産油企業に対する調査によれば、約4割の企業が「米国の大多数の生産者が1バレル41~45ドルの価格になると閉鎖した油井の再開に踏み切る」と予想しているうえ、「直近の採算レートは47ドル」と回答していることから1、今後、原油価格が上昇すれば、休止油井の再開や新規生産によって米国の原油生産が増加し、需給の緩和に繋がる可能性が高い。

(1) 米シェールの生産回復

次に生産面で需給緩和に繋がる材料としては、まず米シェールの生産回復が挙げられる。EIA(米エネルギー情報局)によれば、シェールオイルを中心とする米国の原油生産量は新型コロナ拡大に伴う価格の急落を受けて、2月から5月までに日量274万バレル減少した。しかし、その後は回復に転じ、7月の生産量は5月対比で日量96万バレル増と、コロナ拡大後の減産分の約1/3を既に回復している。この背景には、原油価格が回復したことで、休止していた一部油井の再稼働が進んだという事情がある。

カンザスシティ連銀が実施した管内産油企業に対する調査によれば、約4割の企業が「米国の大多数の生産者が1バレル41~45ドルの価格になると閉鎖した油井の再開に踏み切る」と予想しているうえ、「直近の採算レートは47ドル」と回答していることから1、今後、原油価格が上昇すれば、休止油井の再開や新規生産によって米国の原油生産が増加し、需給の緩和に繋がる可能性が高い。

1 カンザスシティ連銀“Energy Survey”(July 10, 2020)

(2) OPECプラスの減産縮小

また、OPECとロシア等による減産の枠組みである「OPECプラス」の減産縮小も足元の需給緩和に繋がっている。OPECプラスは新型コロナ拡大による需要の急減を受けて、5月から基準比2で日量970万バレルの減産を開始したが、その後の需要回復を受けて、8月からは減産幅を日量770万バレルへと200万バレル縮小(増産)した。これは、世界需要の2%強に相当する規模であり、インパクトは軽視できない。減産縮小にあたって、5月から7月までの減産順守率が低かったイラクやナイジェリア等に対して8月以降に穴埋めの意味の追加減産が課せられたが、その進捗も遅れている。

さらに、OPECプラスは来年1月に、減産幅の日量580万バレルへの縮小を予定している。

2 原則2018年10月の生産量だが、サウジとロシアは日量1100万バレル

また、OPECとロシア等による減産の枠組みである「OPECプラス」の減産縮小も足元の需給緩和に繋がっている。OPECプラスは新型コロナ拡大による需要の急減を受けて、5月から基準比2で日量970万バレルの減産を開始したが、その後の需要回復を受けて、8月からは減産幅を日量770万バレルへと200万バレル縮小(増産)した。これは、世界需要の2%強に相当する規模であり、インパクトは軽視できない。減産縮小にあたって、5月から7月までの減産順守率が低かったイラクやナイジェリア等に対して8月以降に穴埋めの意味の追加減産が課せられたが、その進捗も遅れている。

さらに、OPECプラスは来年1月に、減産幅の日量580万バレルへの縮小を予定している。

2 原則2018年10月の生産量だが、サウジとロシアは日量1100万バレル

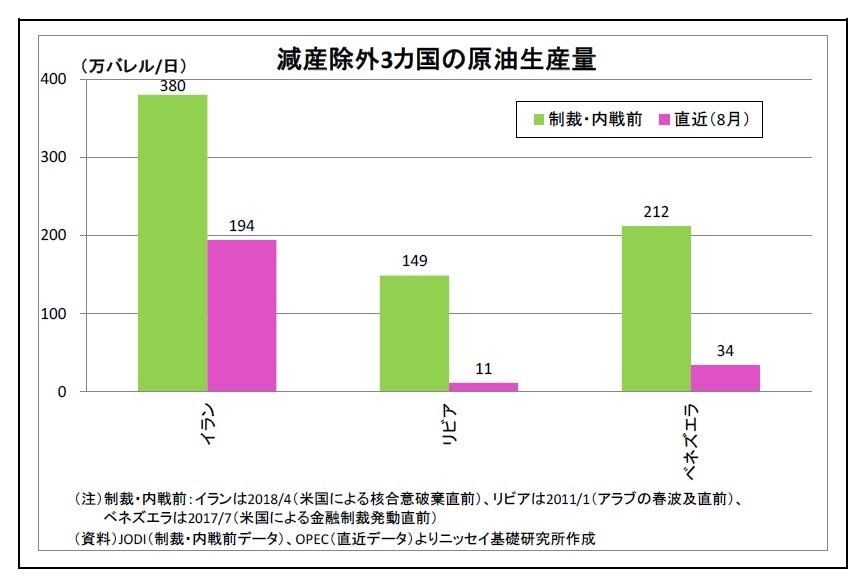

(3) リビアの生産回復

(3) リビアの生産回復直近9月にはリビアの生産再開という材料も加わった。リビアはOPEC加盟国だが、内戦によって原油生産がままならない状態が続いていたことから、イランやベネズエラとともに減産の枠組みから除外されてきた(減産義務なし)。

とりわけ、今年1月には武装勢力による油田・輸出積出港の封鎖によって生産が妨げられ、以降の生産量は日量約10万バレルまで落ち込んでいた。しかし、8月に対立する暫定政府と軍事組織の間で停戦が合意に至り、9月に一部油田と積出港の封鎖が解除されたことを受けて、直近の生産量は日量29.5万バレルまで回復している模様だ3。リビアの内戦前の生産量は日量100万バレルを優に上回っていただけに、今後も内戦が再発しない限り、生産量の増加が見込まれる。

3 10月4日付Bloomberg報道

(バイデン大統領誕生も価格抑制材料に)

ちなみに、1カ月後に迫る米大統領選の結果は未だ予断を許さないが、仮にバイデン前副大統領が新大統領に選ばれた場合は、需給両面で需給緩和材料、すなわち原油価格の抑制材料が加わることになるだろう。

同氏はトランプ政権が離脱したイラン核合意へ復帰する意向を示しているが、復帰する場合には現在制裁として課されているイラン産原油の禁輸措置が解除され、同国の原油生産・輸出が回復に向かう可能性が高い。一方で、同氏は再生可能エネルギーを推進して脱炭素社会を目指すと標榜しているため、原油需要への逆風が強まる。また、もともと脱炭素を目指す欧州と米国の足並みが揃うことで、世界的に化石燃料離れの風潮が加速するだろう。

かつて民主党の大統領候補であったサンダース氏やウォーレン氏が主張してきたように、シェール開発に不可欠なフラッキング(水圧破砕)が禁止されれば、米国の原油生産が大きく減少することになるが(需給改善要因に)、バイデン氏の政策のなかでは特に言及されていない。雇用やエネルギー安全保障の観点からも広範なフラッキング禁止措置が実行される可能性は低いだろう。

ちなみに、1カ月後に迫る米大統領選の結果は未だ予断を許さないが、仮にバイデン前副大統領が新大統領に選ばれた場合は、需給両面で需給緩和材料、すなわち原油価格の抑制材料が加わることになるだろう。

同氏はトランプ政権が離脱したイラン核合意へ復帰する意向を示しているが、復帰する場合には現在制裁として課されているイラン産原油の禁輸措置が解除され、同国の原油生産・輸出が回復に向かう可能性が高い。一方で、同氏は再生可能エネルギーを推進して脱炭素社会を目指すと標榜しているため、原油需要への逆風が強まる。また、もともと脱炭素を目指す欧州と米国の足並みが揃うことで、世界的に化石燃料離れの風潮が加速するだろう。

かつて民主党の大統領候補であったサンダース氏やウォーレン氏が主張してきたように、シェール開発に不可欠なフラッキング(水圧破砕)が禁止されれば、米国の原油生産が大きく減少することになるが(需給改善要因に)、バイデン氏の政策のなかでは特に言及されていない。雇用やエネルギー安全保障の観点からも広範なフラッキング禁止措置が実行される可能性は低いだろう。

(今後の見通し)

以上の通り、原油市場では、足元もしくは先行きにかけて需給緩和に繋がる材料が目立っており、今後も価格下落リスクの高い状況が続きそうだ。そうした中、最大のカギになるのは需要の回復となる。今後、新型コロナに対して有効なワクチン・特効薬の実用化や治療法の確立がなされ、世界的に経済活動が正常化に向かい、需要がコロナ前に向けて順調に回復に向かえば、需給が引き締まった状況が維持されることで原油価格は回復軌道に戻るだろう。ただし、既述のとおり需給緩和材料も多いだけに大幅な需給改善は見込めず、価格の回復ペースは緩やかに留まりそうだ。とりわけ、価格が上昇すれば米シェールの増産が進むうえ、OPECプラスも予定通り減産縮小に動くと見込まれるため、上値は抑制される。筆者の予想(メインシナリオ)としては、年内は30ドル台後半から40ドル台前半、来年は40ドル台半ばから後半を想定しており、50ドル台の定着は見込んでいない。

ただし、今後、主要国で新型コロナの感染拡大が加速したり、有効なワクチン・特効薬の実用化が遅れたりすれば、需要の回復が遅れることになる。需給緩和材料が多いだけに、需給の緩みが意識され、原油価格は下押しされるだろう。

その際には、OPECプラスの結束力が再び問われることになる。OPECプラスとして迅速・円滑に減産拡大に踏み切ることが出来れば、原油価格は下支えされる。逆に、3月の会合のように主要国が自国の利益を優先して減産協議が決裂し、各々が増産に走ることになれば、原油価格の底割れが避けられなくなる。

以上の通り、原油市場では、足元もしくは先行きにかけて需給緩和に繋がる材料が目立っており、今後も価格下落リスクの高い状況が続きそうだ。そうした中、最大のカギになるのは需要の回復となる。今後、新型コロナに対して有効なワクチン・特効薬の実用化や治療法の確立がなされ、世界的に経済活動が正常化に向かい、需要がコロナ前に向けて順調に回復に向かえば、需給が引き締まった状況が維持されることで原油価格は回復軌道に戻るだろう。ただし、既述のとおり需給緩和材料も多いだけに大幅な需給改善は見込めず、価格の回復ペースは緩やかに留まりそうだ。とりわけ、価格が上昇すれば米シェールの増産が進むうえ、OPECプラスも予定通り減産縮小に動くと見込まれるため、上値は抑制される。筆者の予想(メインシナリオ)としては、年内は30ドル台後半から40ドル台前半、来年は40ドル台半ばから後半を想定しており、50ドル台の定着は見込んでいない。

ただし、今後、主要国で新型コロナの感染拡大が加速したり、有効なワクチン・特効薬の実用化が遅れたりすれば、需要の回復が遅れることになる。需給緩和材料が多いだけに、需給の緩みが意識され、原油価格は下押しされるだろう。

その際には、OPECプラスの結束力が再び問われることになる。OPECプラスとして迅速・円滑に減産拡大に踏み切ることが出来れば、原油価格は下支えされる。逆に、3月の会合のように主要国が自国の利益を優先して減産協議が決裂し、各々が増産に走ることになれば、原油価格の底割れが避けられなくなる。

(2020年10月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油相場に台頭する下落リスク~材料の点検と今後の行方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油相場に台頭する下落リスク~材料の点検と今後の行方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.