- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2019年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-

2020年04月07日

欧州大手保険グループの2019年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

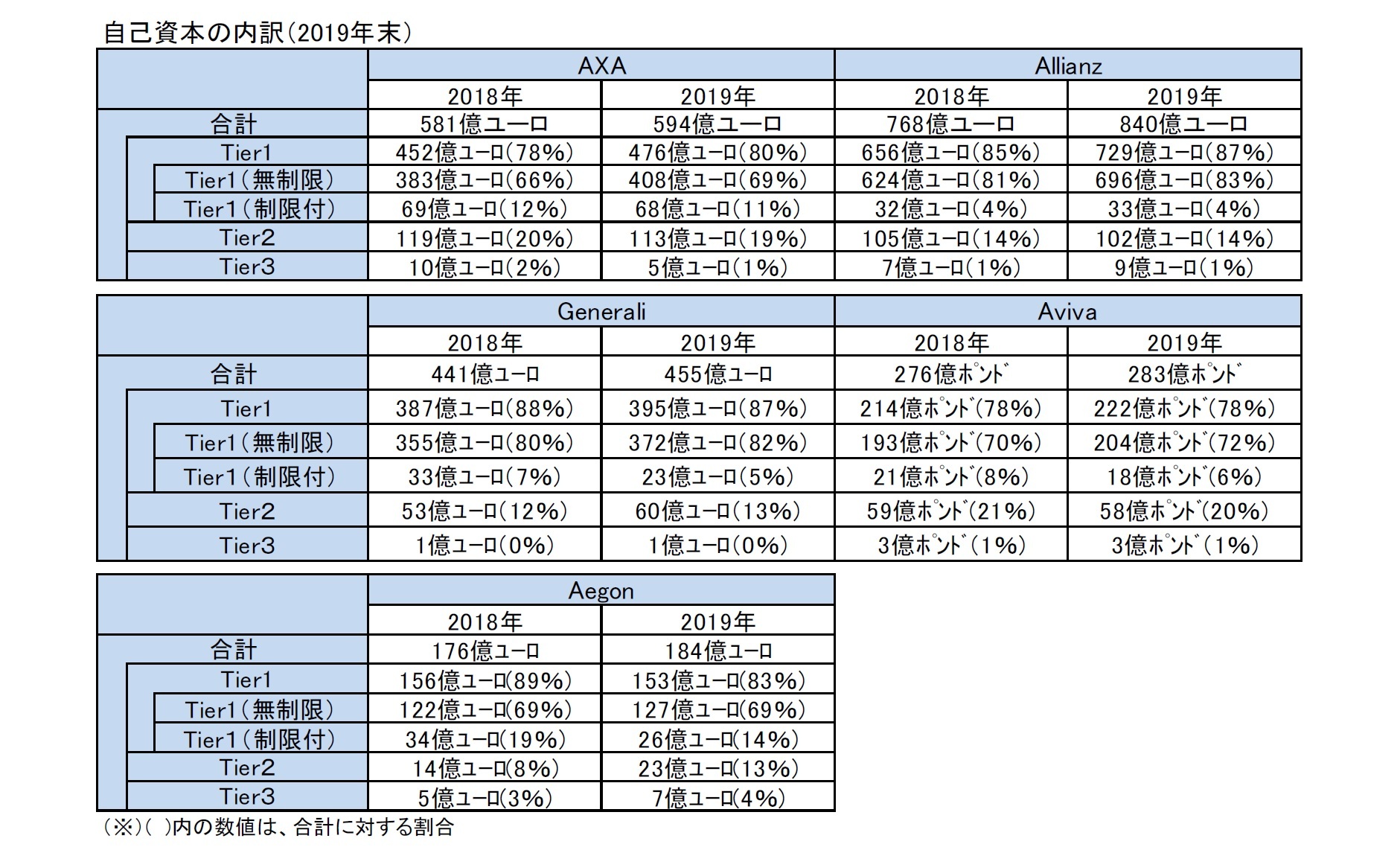

4|自己資本の内訳

ソルベンシーIIの資本要件に算入可能な各種自己資本は、劣後性や損失吸収性、期間といった資本適格性からTier1~Tier3 に分類2され、 それぞれについて算入制限が設定されている。具体的には、SCRのための適格自己資本については、「Tier1(無制限)は無制限、Tier1(制限付)はTier1全体の20%未満、Tier3 はSCRの15%未満、Tier2とTier3の合計でSCRの50%未満」となっている。

各社とも、着実にTier1の割合を高めてきており、自己資本のうち、Tier1の自己資本が8割から9割程度、さらに、Tier1(無制限)がそのうちの8割から9割程度を占めている。

各社とも、既存のTier1 やTier2の劣後債務について、グランド・ファザーリング・ルール(既得権認容ルール)を適用しているが、こうした債務については、早期償還等を行い、段階的にソルベンシーII適格なものに変更してきている。

2019年末における自己資本の内訳については、基本的には、各社とも2018年末から大きく変化しているわけではないが、Tier1(無制限)を中心に残高を増加させている。

ソルベンシーIIの資本要件に算入可能な各種自己資本は、劣後性や損失吸収性、期間といった資本適格性からTier1~Tier3 に分類2され、 それぞれについて算入制限が設定されている。具体的には、SCRのための適格自己資本については、「Tier1(無制限)は無制限、Tier1(制限付)はTier1全体の20%未満、Tier3 はSCRの15%未満、Tier2とTier3の合計でSCRの50%未満」となっている。

各社とも、着実にTier1の割合を高めてきており、自己資本のうち、Tier1の自己資本が8割から9割程度、さらに、Tier1(無制限)がそのうちの8割から9割程度を占めている。

各社とも、既存のTier1 やTier2の劣後債務について、グランド・ファザーリング・ルール(既得権認容ルール)を適用しているが、こうした債務については、早期償還等を行い、段階的にソルベンシーII適格なものに変更してきている。

2019年末における自己資本の内訳については、基本的には、各社とも2018年末から大きく変化しているわけではないが、Tier1(無制限)を中心に残高を増加させている。

2 Tier1(無制限)は払込資本や剰余金等、Tier1(制限付)はグランド・ファザーリング・ルールに基づく劣後債務、Tier2は、劣後債務、Tier3は繰延税金資産等である。

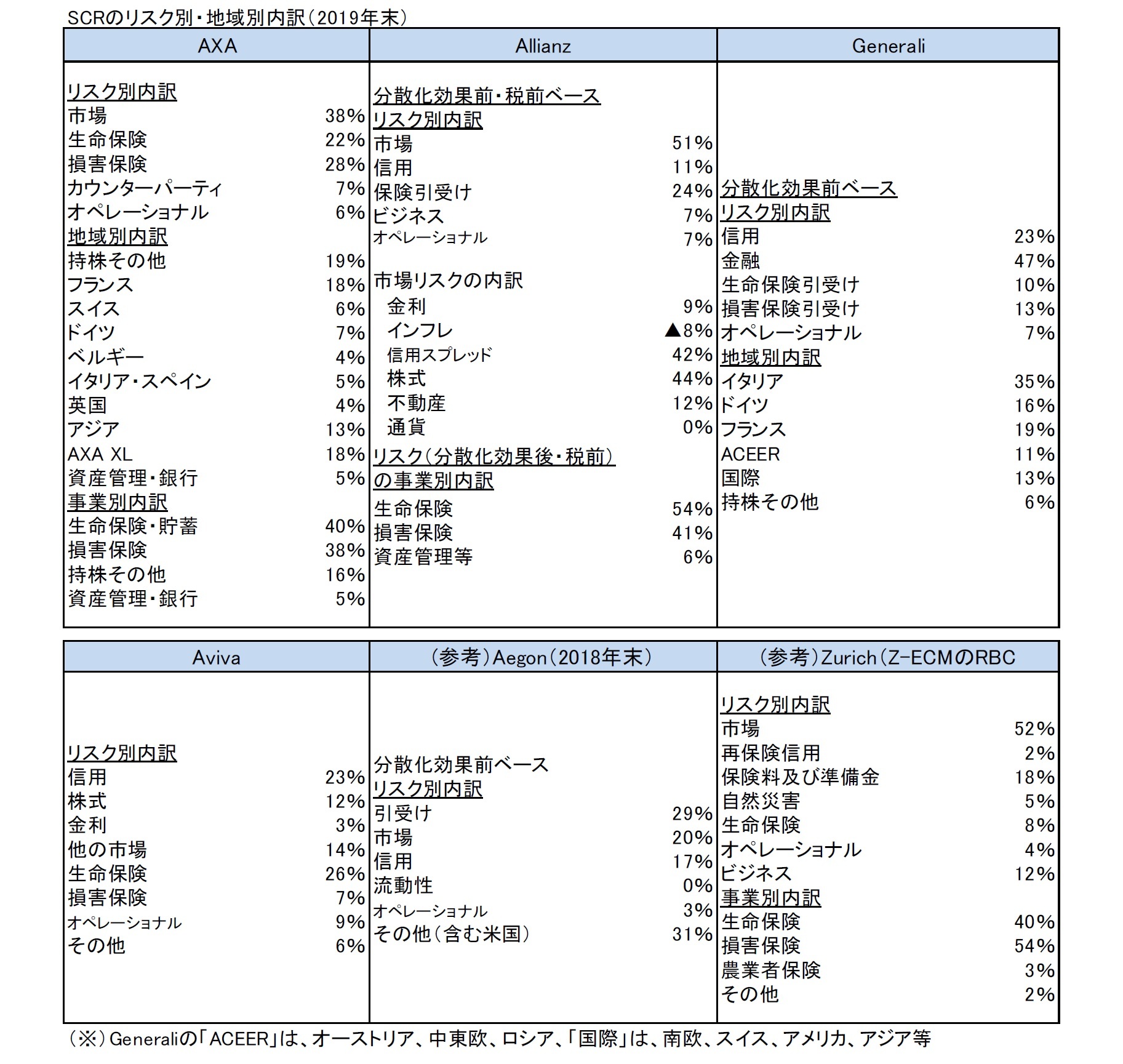

5|SCRのリスク別及び地域別内訳

SCRのリスク別及び地域別内訳の開示については、以下の図表が示すように、各社の事業構成等を反映する形で、リスクの分類の方式等が異なっている。

リスク別では、各社とも市場リスクや信用リスクのウェイトが高くなっている。ここで、図表の「信用」に、(1)デフォールト、スプレッド拡大、格付変更のリスクを全て含めている会社と、(2)これらを一部区分して開示している会社、がある点には注意が必要である。

生命保険と損害保険のウェイトが共に高い会社を中心に、保険引受けリスクの構成比も高いものとなっている。オペレーショナル・リスクについては、ほぼ各社とも数%から1割程度の構成比となっている。

また、地域別内訳は、各社の地域別事業展開を反映したものとなっている。

SCRのリスク別及び地域別内訳の開示については、以下の図表が示すように、各社の事業構成等を反映する形で、リスクの分類の方式等が異なっている。

リスク別では、各社とも市場リスクや信用リスクのウェイトが高くなっている。ここで、図表の「信用」に、(1)デフォールト、スプレッド拡大、格付変更のリスクを全て含めている会社と、(2)これらを一部区分して開示している会社、がある点には注意が必要である。

生命保険と損害保険のウェイトが共に高い会社を中心に、保険引受けリスクの構成比も高いものとなっている。オペレーショナル・リスクについては、ほぼ各社とも数%から1割程度の構成比となっている。

また、地域別内訳は、各社の地域別事業展開を反映したものとなっている。

4―まとめ

以上、各社のプレス・リリース資料等に基づいて、欧州大手保険グループの2019年末のSCR比率の水準等について、全体的な状況を報告してきた。

決算公表時点でのソルベンシーに関する情報提供は、必ずしも十分なものではない面もある。AXA、Allianz及びGeneraliは、「OWN FUNDS REPORT」(Allianzの例)等の名称のレポートを作成しているが、さらに詳しい内容については、今後公表されてくるSFCRで報告されていくことになる。

次回のレポートでは、各社のSCR比率の推移分析や感応度の推移の状況について報告する。

決算公表時点でのソルベンシーに関する情報提供は、必ずしも十分なものではない面もある。AXA、Allianz及びGeneraliは、「OWN FUNDS REPORT」(Allianzの例)等の名称のレポートを作成しているが、さらに詳しい内容については、今後公表されてくるSFCRで報告されていくことになる。

次回のレポートでは、各社のSCR比率の推移分析や感応度の推移の状況について報告する。

(2020年04月07日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2019年報告書の概要報告-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-

- 欧州保険会社が2018年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州保険会社の内部モデルの適用状況(標準式との差異)-2018年のSFCR(ソルベンシー財務状況報告書)からのリスクカテゴリ毎の差異説明の報告-

- 欧州大手保険グループの2019年上期末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月18日

米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る -

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから -

2025年09月17日

貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む -

2025年09月17日

「最低賃金上昇×中小企業=成長の好循環」となるか?-中小企業に託す賃上げと成長の好循環の行方 -

2025年09月17日

家計消費の動向(二人以上世帯:~2025年7月)-実質賃金改善下でも「メリハリ消費」継続、娯楽支出は堅調を維持

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2019年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2019年末SCR比率の状況について(1)-ソルベンシーIIに基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.