- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- いわゆる「選択型DC」の問題点について

2020年02月05日

文字サイズ

- 小

- 中

- 大

「選択型DC」とは、従業員の給与を減額した上で、当該減額部分を事業主掛金として企業型確定拠出年金(DC)の個人別管理資産に組み入れるか、もしくは給与等への上乗せで受け取るかを従業員が選択できるようにする制度をいう。選択制DC、給与切出型DCなどと呼ばれることもある。

掛金の原資には給与の減額分を充てるので、新たな費用負担なしに企業年金制度を導入できる点にメリットがあるとされる。さらに、従業員が企業型DCへの拠出を選択した場合には、給与の減額により各種社会保険等の保険料賦課ベース(労働保険については賃金総額、社会保険については標準報酬月額)が小さくなるため、事業主・従業員ともに月々の保険料負担が軽減されることになる。これらの点だけを捉えれば、魅力的な仕組みのようにもみえる。

もっとも、これらのメリットを帳消しにする大きなデメリットも存在する。社会保険料額が減少する結果、それに対応して各制度の保険給付の額も減少する。とくに厚生年金など長期間にわたって給付がなされる制度ほどその影響は大きくなる。また、時間外労働をした場合の割増賃金計算の基礎となる「通常の労働時間又は労働日の賃金」(労働基準法37条1項)も減少するので、従業員側からすれば残業した場合の実入りが減ってしまうことになる。実際に企業型DCを選択した従業員は、果たしてこれらのデメリットを正しく認識していたのだろうか。また企業はこのことをきちんと説明したのだろうか。

何よりも最大の問題点は、この仕組みが「給与の減額」を前提としたものであることである。給与等への「上乗せ」との選択制である、とすることで話をうまくぼかしているが、そもそも元々は給与の一部だったものを「上乗せ」と呼ぶ時点で十分胡散臭い。要するに、実際には「上乗せ」でもなんでもなく、現状維持に過ぎない。そして企業型DCへの拠出が選択された場合は、まさに給与の減額、労働条件の不利益変更が行われることになる。

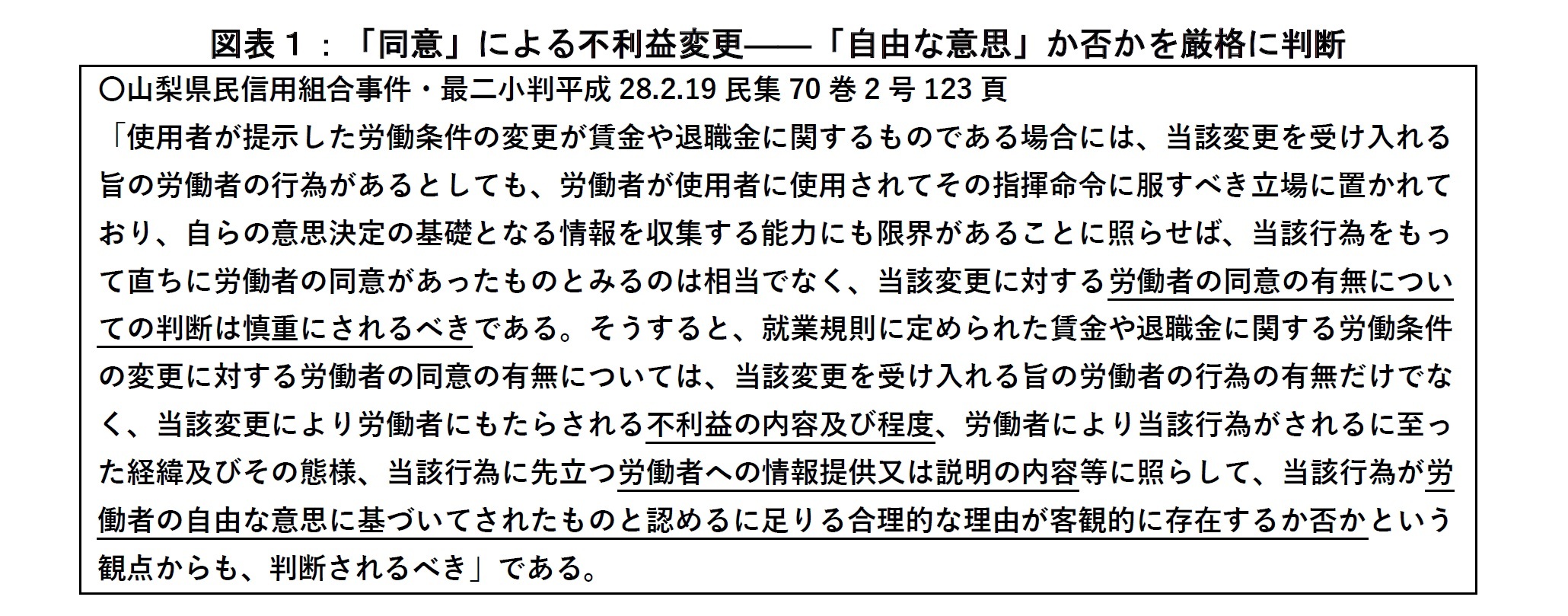

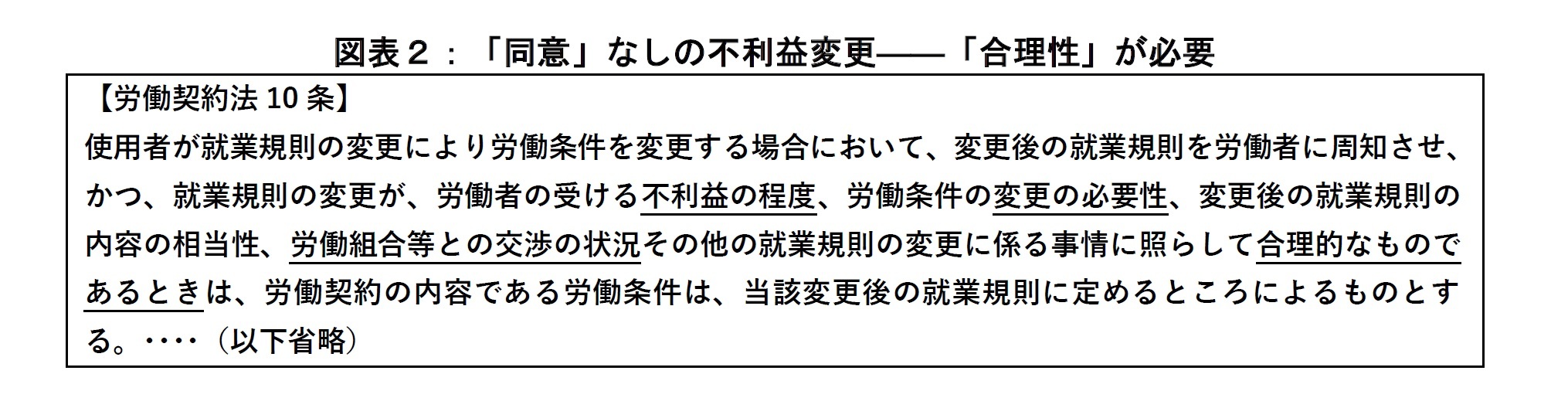

言うまでもなく給与は最も重要な労働条件であり、その支給額は就業規則や個別の労働契約によって規定されている。これを合法的に減額する方法は大きく2つある。第1に、給与減額を内容とする労働契約あるいは就業規則の変更につき個々の労働者から同意を得ること。ただし最高裁判例によれば、この同意は従業員の「自由な意思」に基づくものでなければならず、かつその有無は慎重に判断される(図表1)。「自由な意思」による同意であったか否かは、不利益の内容・程度、従業員への情報提供の内容などにより判断される。要するに、社会保険給付や残業代など、前述したような選択型DCの不利益が十分に説明され、従業員がそれを真に納得して受け入れたといえる状況が必要だということである。決してハードルは低くない。

掛金の原資には給与の減額分を充てるので、新たな費用負担なしに企業年金制度を導入できる点にメリットがあるとされる。さらに、従業員が企業型DCへの拠出を選択した場合には、給与の減額により各種社会保険等の保険料賦課ベース(労働保険については賃金総額、社会保険については標準報酬月額)が小さくなるため、事業主・従業員ともに月々の保険料負担が軽減されることになる。これらの点だけを捉えれば、魅力的な仕組みのようにもみえる。

もっとも、これらのメリットを帳消しにする大きなデメリットも存在する。社会保険料額が減少する結果、それに対応して各制度の保険給付の額も減少する。とくに厚生年金など長期間にわたって給付がなされる制度ほどその影響は大きくなる。また、時間外労働をした場合の割増賃金計算の基礎となる「通常の労働時間又は労働日の賃金」(労働基準法37条1項)も減少するので、従業員側からすれば残業した場合の実入りが減ってしまうことになる。実際に企業型DCを選択した従業員は、果たしてこれらのデメリットを正しく認識していたのだろうか。また企業はこのことをきちんと説明したのだろうか。

何よりも最大の問題点は、この仕組みが「給与の減額」を前提としたものであることである。給与等への「上乗せ」との選択制である、とすることで話をうまくぼかしているが、そもそも元々は給与の一部だったものを「上乗せ」と呼ぶ時点で十分胡散臭い。要するに、実際には「上乗せ」でもなんでもなく、現状維持に過ぎない。そして企業型DCへの拠出が選択された場合は、まさに給与の減額、労働条件の不利益変更が行われることになる。

言うまでもなく給与は最も重要な労働条件であり、その支給額は就業規則や個別の労働契約によって規定されている。これを合法的に減額する方法は大きく2つある。第1に、給与減額を内容とする労働契約あるいは就業規則の変更につき個々の労働者から同意を得ること。ただし最高裁判例によれば、この同意は従業員の「自由な意思」に基づくものでなければならず、かつその有無は慎重に判断される(図表1)。「自由な意思」による同意であったか否かは、不利益の内容・程度、従業員への情報提供の内容などにより判断される。要するに、社会保険給付や残業代など、前述したような選択型DCの不利益が十分に説明され、従業員がそれを真に納得して受け入れたといえる状況が必要だということである。決してハードルは低くない。

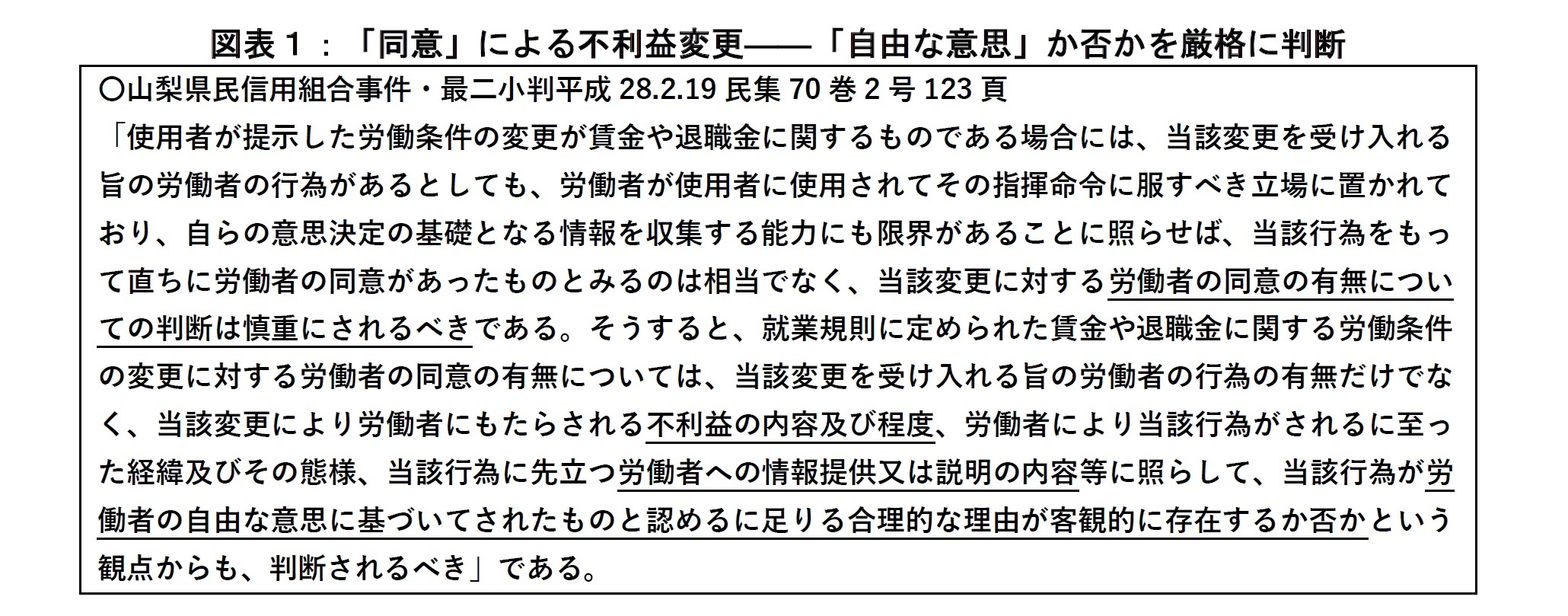

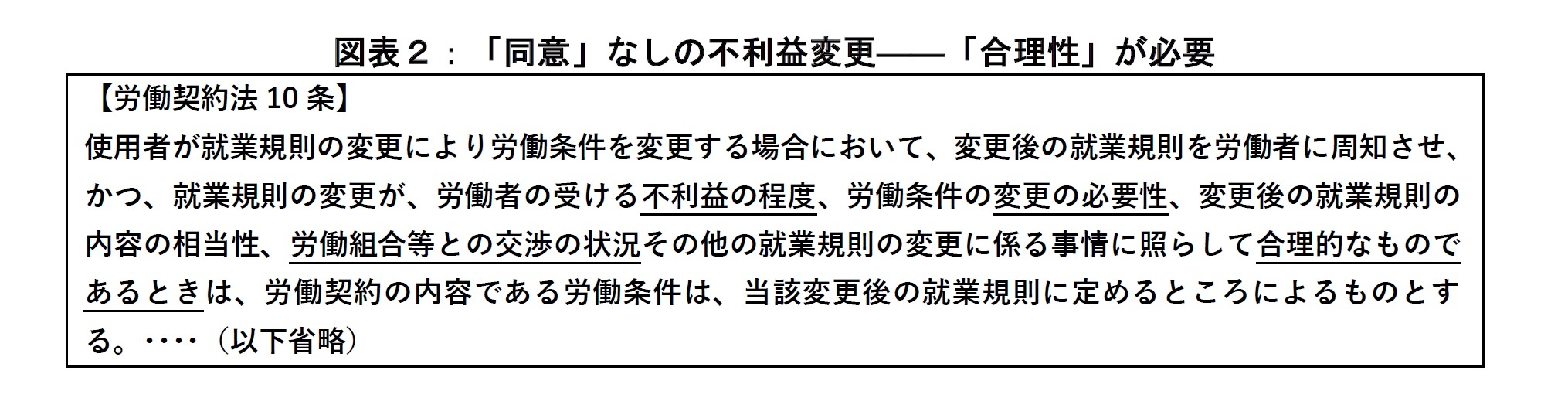

第2の方法は、就業規則を合理的に変更することである。不利益の程度や変更の必要性などに照らして合理的な変更であると言えれば、変更に不同意の従業員に対しても変更の効力を及ぼすことができる(労働契約法10条、図表2)。ただしこの合理性肯定のハードルもやはり低くはない。前述したような不利益を伴う選択型DCを導入する必要性はどこにあるのか。労働組合は変更に賛成しているのか、従業員サイドへの説明は十分であったのか、などの点が精査されることになる。

選択型DC導入は要するに企業型確定拠出年金の開始であるから、事業所における過半数組合または過半数代表者との「労使合意」はもちろん必要である(DC法3条1項)。しかしそもそもそれ以前に、選択型DC導入のためになされる給与減額については、前述したように、全従業員から自由な意思による同意を個別に取りつけるか、もしくは労働組合など従業員サイドに対する十分な説明を行った上で就業規則を合理的な範囲内で変更する必要がある。

要するに、選択型DC導入は単なる新たな企業年金制度の開始ではない。労働条件の不利益変更と「セット」で、あるいは「引き換え」に行われるものなのである。とすれば、それを適法に実施するためには、労働法上の厳格な規制をクリアしなければならない1――企業年金が重要な「労働条件」の一部である以上、ごく当然のことなのだが。

1 このような視点を踏まえ、厚生労働省社会保障審議会企業年金・個人年金部会「議論の整理」(2019年12月)(https://www.mhlw.go.jp/content/12401000/000581021.pdf)でも、選択型DCに関し企業が正確な説明を行うべき旨をDC法の法令解釈通知に規定する必要があるとされた。

要するに、選択型DC導入は単なる新たな企業年金制度の開始ではない。労働条件の不利益変更と「セット」で、あるいは「引き換え」に行われるものなのである。とすれば、それを適法に実施するためには、労働法上の厳格な規制をクリアしなければならない1――企業年金が重要な「労働条件」の一部である以上、ごく当然のことなのだが。

1 このような視点を踏まえ、厚生労働省社会保障審議会企業年金・個人年金部会「議論の整理」(2019年12月)(https://www.mhlw.go.jp/content/12401000/000581021.pdf)でも、選択型DCに関し企業が正確な説明を行うべき旨をDC法の法令解釈通知に規定する必要があるとされた。

(2020年02月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!慶應義塾大学大学院 法務研究科(法科大学院)

森戸 英幸

森戸 英幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/02/03 | メトロコマース事件最高裁判決を考える | 森戸 英幸 | ニッセイ年金ストラテジー |

| 2020/02/05 | いわゆる「選択型DC」の問題点について | 森戸 英幸 | ニッセイ年金ストラテジー |

| 2018/03/05 | 「働き方改革」と企業年金 | 森戸 英幸 | ニッセイ年金ストラテジー |

| 2016/02/03 | 法改正の動向 | 森戸 英幸 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【いわゆる「選択型DC」の問題点について】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

いわゆる「選択型DC」の問題点についてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.