- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- デジタルトランスフォーメーションで変貌する海外金融機関と2025年の次世代金融シナリオ

デジタルトランスフォーメーションで変貌する海外金融機関と2025年の次世代金融シナリオ

立教大学ビジネススクール 大学院ビジネスデザイン研究科 教授 田中 道昭

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――なぜ今、金融のデジタルトランスフォーメーションが求められるのか?

いま、旧来の金融業界が破壊され、次世代金融産業が誕生しようとしている。キャッシュレス決済をはじめとする、テクノロジーを活用した革新的な金融商品・サービス、すなわちフィンテックが私たちの暮らしをより便利で快適なものに変えつつある。そこでは、アマゾンなどのテクノロジー企業が金融産業へ参入し、「カスタマーエクスペリエンス(顧客体験)」という新たなゲームのルールを持ち込んでいる。そうしたなか、テクノロジー企業との競争にさらされる多くの既存金融機関がデジタル変革、いわゆる「デジタルトランスフォーメーション(以下、「DX」と言う)」をメインテーマとして据えてきている。

DXと言えば、例えばシステム化、クラウド化、ビッグデータやAIの活用、あるいはテクノロジー戦略や経営戦略といった戦略の策定・実行がまず思い浮かぶ。確かにDXはこれらすべてを含んでいるが、けっしてすべてではない。DXには、「ミッション」「ビジョン」「バリュー」「戦略」、さらには企業DNAまでも、すべての刷新が必要とされる。

金融機関について言えば、DXは三つの変革から構成される。一つ目はインフラ・テクノロジーである。グーグルのようなオープンソースソフトウェア志向、アマゾンのAWS上でのクラウド運用、ネットフリックスのようなデータを利用したパーソナル・レコメンデーションなどの採用が挙げられる。二つ目は商品・サービスである。インターネットやモバイルによるサービス提供をはじめ、オープンAPIを通した第三者事業者を巻き込んだエコシステムの構築もカギとなる。三つ目は人・企業文化である。組織の枠組みだけを残し、中身のマインドセットを完全に入れ替える。そのための施策が実施され、場や環境も変革が求められる。

DXの本質は、ビジネス全体のデジタル化を通してトランザクションジャーニーからカスタマージャーニーへ変換し、カスタマーエクスペリエンスを向上させることにある。その意味で、DXは手段にしか過ぎない。とすると、DXの目的とは、優れたカスタマーエクスペリエンスを提供し、その結果として「顧客との継続的で良好な関係性」を築くことに他ならない。

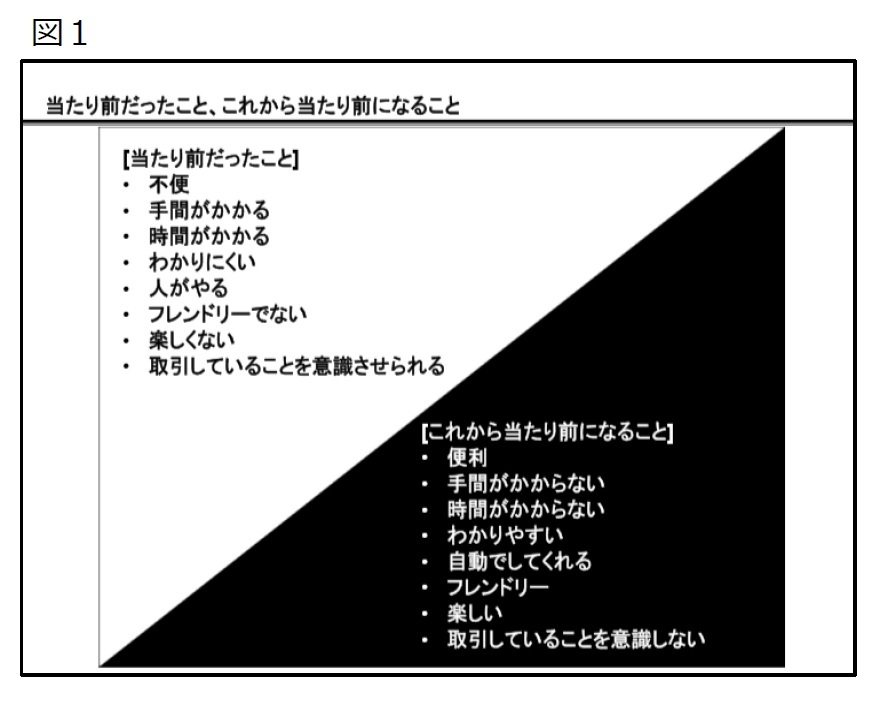

次世代金融産業においては、現在様々な業界で求められるようになってきている「当たり前のこと」が求められてくる(図1)。これまで銀行は「不便」が当たり前であった。何でもオンラインで済ませることができるこの時代に、わざわざ店舗に足を運ぶと窓口で待たされ、説明もフレンドリーでない。そんな銀行の支店に行きたいかと言われたら、誰も行きたくないであろう。一方、テクノロジー企業が提供しているのは、「便利」「手間がかからない」「時間がかからない」「自動でしてくれる」「楽しい」「取引をしていることを意識しないで済む」といった、カスタマーエクスペリエンスに優れたサービスである。まさに、既存金融機関とは正反対である。

次世代金融産業においては、現在様々な業界で求められるようになってきている「当たり前のこと」が求められてくる(図1)。これまで銀行は「不便」が当たり前であった。何でもオンラインで済ませることができるこの時代に、わざわざ店舗に足を運ぶと窓口で待たされ、説明もフレンドリーでない。そんな銀行の支店に行きたいかと言われたら、誰も行きたくないであろう。一方、テクノロジー企業が提供しているのは、「便利」「手間がかからない」「時間がかからない」「自動でしてくれる」「楽しい」「取引をしていることを意識しないで済む」といった、カスタマーエクスペリエンスに優れたサービスである。まさに、既存金融機関とは正反対である。確かに、テクノロジー企業の「当たり前」は一見するとシンプルである。しかし、金融の「当たり前」に慣れてしまった既存金融機関が、それを成し遂げることはそう簡単ではない。既存金融機関のDXに喫緊に求められるのは、金融機関の「当たり前」ではなく、テクノロジー企業にとっての「当たり前」を取り込んでいくことによって、優れたカスタマーエクスペリエンスを提供し「顧客との継続的で良好な関係性」を築いていくことである。この点が、金融機関がテクノロジー企業に進化していけなければならないとされる本質と言えよう。

以下において、アジア、米国、欧州の既存金融機関がDXを通していかに変貌したかを概観する。

アジアでは、シンガポールのDBS銀行を取り上げる。DBS銀行の主な市場は、中国・香港・台湾・インド・インドネシア・シンガポールである。開発銀行として約50年前に誕生した彼らが、DXに大きく舵を切ったのが2009年である。背景にはアマゾンなどメガテック企業の躍進があった。他の既存金融機関がメガテック企業に脅威を感じつつも、デジタル化に二の足を踏んだのとは対照的に、「避けて通れば座して死を待つのみ」という経営陣の危機感が強かったのがDBS銀行である。

米国では、JPモルガン・チェースとゴールドマン・サックスを取り上げる。彼らは数年前から先行してテクノロジー企業への脱皮を図っているが、単なるサービスのデジタル化にとどまらない進化を遂げている。JPモルガン・チェースのジェイミー・ダイモンCEOは「グーグル、フェイスブックが今後の我々の競争相手になる」と断言し、根源的なDXに取り組んでいる。一方で、ゴールドマン・サックスが、自身のメイン業務ともいえるトレーディング部門の縮小とAI化に踏み切ったのは象徴的である。ゴールドマン・サックスは日本で言えば機関投資家や大企業に特化した証券会社のような投資銀行であるが、2016年に個人向けのインターネット銀行「GS Bank」を設立し、中間層をターゲットにしたデジタル銀行のプラットフォーム「マーカス」の提供を開始した。「ベストインベストバンク」と謳われるゴールドマン・サックスがDXを武器にしてリテールに参入したのは、衝撃的なことである。

欧州では、金融機関が自らのインフラや金融サービスをオープンAPIを通してフィンテック企業へ提供する「Banking as a Service(BaaS)」の動きを取り上げる。金融機関が金融データ処理などバックエンドを担い、フィンテック企業がフロントエンドの顧客サービス、顧客接点を担うのがBaaSである。このビジネスモデルが「ネオバンク」や「チャレンジャーバンク」として提供されている。背景には欧州の既存金融機関が抱く強い危機感が存在するが、どのようにDXが進められているかをオランダのINGを事例にして紹介する。

2――DBS銀行の「自らを破壊する」デジタルトランスフォーメーション

金融専門情報誌『ユーロマネー』は「World’s best digital bank」の称号を、2016年と2018年の2度にわたりDBS銀行に与えた。世界で初めてDXの成果を数字で示した点が評価されての受賞だが、一見するとDBS銀行が推し進めたDXは米銀など競合のそれとさして変わらない印象を持つかもしれない。しかし、DBS銀行の経営陣が口にする「破壊」というキーワードは、そのDXが企業全体を刷新するほどに本質的で、徹底的なものであることを示唆している。多くの既存金融機関が「自己否定」を試みる段階で、DBS銀行は自己否定を超えた「自己破壊」を完了させデジタルバンクに生まれ変わっている。

ピアシュ・グプタCEOは、「金融ディスラプターと戦うベストな方法は、彼らに先んじて自らを破壊すること」と言い切った。

中国ではアリババやテンセントという「金融ディスラプター」が出現している。彼らの特徴は、すでに銀行の業務を「擬似的に創造」していること、圧倒的多数のアクティブユーザーが存在すること、本業が別にあることから金融サービスそのもので利益を得る必要がないことなどである。これらはすべての既存金融機関にとって大きな脅威であり、必ずしもDBS銀行だけの話ではない。しかし、強調すべきは、DBS銀行の危機感が競合を上回っていた、という事実である。シンガポールと香港を主戦場とするDBS銀行にとって、アリババとテンセントの中華・アジア圏での躍進は目の前に差し迫る現実的な脅威である。DBS銀行が「自らを破壊する」のは、「そうしないと生き残れない」からに他ならない。

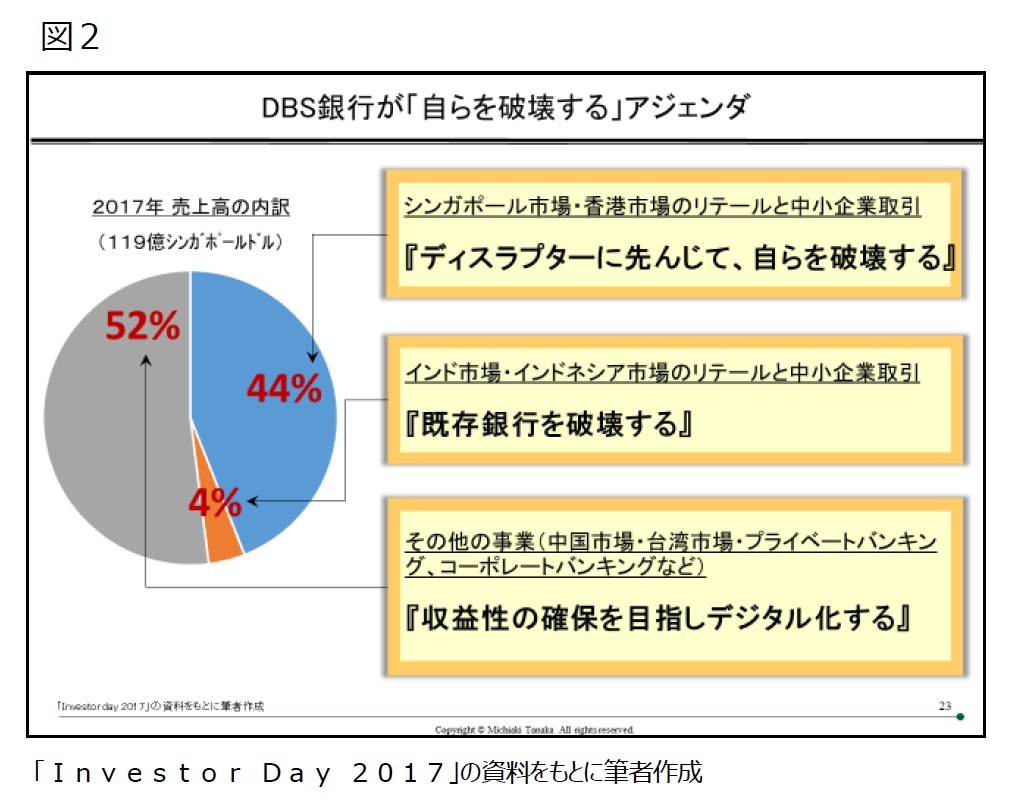

特に、DBS銀行は、「自らを破壊する」アジェンダ(図2)において、2017年売上高の44%を占め、最も収益性が見込める最重点セグメント(シンガポール市場・香港市場のリテール及び中小企業取引)に対して「ディスラプターに先んじて自らを破壊する」とした。DXを単なるお題目で終わらせず、圧倒的な危機感を背景に、より本質的に、より徹底的に、よりスピード感を持って実行する。そこにDBS銀行の特異性がある。

特に、DBS銀行は、「自らを破壊する」アジェンダ(図2)において、2017年売上高の44%を占め、最も収益性が見込める最重点セグメント(シンガポール市場・香港市場のリテール及び中小企業取引)に対して「ディスラプターに先んじて自らを破壊する」とした。DXを単なるお題目で終わらせず、圧倒的な危機感を背景に、より本質的に、より徹底的に、よりスピード感を持って実行する。そこにDBS銀行の特異性がある。

DBS銀行は、DXに際して、「会社の芯までデジタルに」「自らをカスタマージャーニーへ組み入れる」「従業員2万2000人をスタートアップに変革する」という三つの標語を掲げた。

「会社の芯までデジタルに」とは、オンラインサービスやモバイルサービスの提供といったフロントエンドの表面的なデジタル化にとどまらず、バックエンドのアプリケーション、ソフト、ハードやインフラのレベルまで、さらには経営陣・従業員のマインドセットや企業文化まで、例外なく見直すことである。

「自らをカスタマージャーニーへ組み入れる」とは、銀行としての存在意義を問い直すなかで、次世代金融産業においてどのようなプレイヤーになるのかといったビジョンを示す言葉である。同時に、「簡単、シームレス、目に見えない」というコンセプトも提示した。カスタマージャーニーのなかで顧客はシンプルにしてシームレスなサービスを享受する。そこにおいては、DBS銀行は顧客の「目に見えない」存在になるとされる。

そして、「従業員2万2000人をスタートアップに変革する」とは、会社の芯までデジタルにするために経営陣・従業員のマインドセットを変えることである。銀行目線のトランザクションジャーニーから、顧客目線のカスタマージャーニーへと発想を転換する。そのために、DBS銀行は、社内ハッカソン1やスタートアップ企業との協業などを通して新たなマインドの養成を進めた。

1 ハッカーが持つ技巧的文化とマラソンのように長時間にわたり粘り強くアイデアを出していくという姿勢を組み合わせた混成語。元来プログラマーやエンジニアなどが集中的に一箇所に集まりソフト開発等を行うためのイベントであるが、DBS銀行はその手法を人と企業文化を強化するために細部に取り入れている。

DBS銀行がDXと称して具体的に実行したことは、次の四つである。

第一に「クラウド・ネイティブになる」ことである。これによって、テクノロジーの内製化やコスト削減効果に加えて、銀行システム全体の弾力性・拡張性も強化され、信頼性が増す。

第二に「APIによってエコシステムのパフォーマンスを上げる」ことである。オープンAPIは、DBS銀行がカスタマーエクスペリエンス志向、顧客第一主義のサービスを提供するために構築するエコシステムのカギとなる。

第三に「顧客接点のデジタル化」である。リテールバンキングでは、オンライン口座開設は当然のこと、不動産物件・自動車・フライト及びホテル・電気を売買仲介するマーケットプレース、モバイル決済システム「PayLah!」などの新しいサービスが開始された。店舗を持たないスマホ銀行「digibank」はインドとインドネシアでリテールバンキングを提供し、インドではすでに180万人以上の顧客を獲得している。プライベートバンキングの「iWealth」や「Treasury Prism」、コーポレートバンキングの「DBS IDEAL」といったデジタルプラットフォームの提供もされている。

第四に「人とスキルに投資する」ことである。人・企業文化の強化であり、「従業員2万2000人をスタートアップに変革する」との標語の通り、イノベーティブなマインドセットを根底から持つべく経営陣・従業員に対して様々な取組や学びの機会が設定されている。

以上の通り、DBS銀行のDXとは、バックエンド、フロントエンド、人・企業文化の三位一体の変革・刷新として理解することができる。

(2019年09月02日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!立教大学ビジネススクール 大学院ビジネスデザイン研究科 教授

田中 道昭

田中 道昭のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/07/30 | “DXの勝者”が次に目指しているもの~「デジタル×グリーン×エクイティ」の時代 | 田中 道昭 | 基礎研レポート |

| 2021/02/01 | 米バイデン大統領就任演説から政権の今後を占う | 田中 道昭 | 基礎研レポート |

| 2020/08/19 | アップルとグーグルのプライバシー対応 | 田中 道昭 | 基礎研レポート |

| 2020/08/03 | 「データの時代」と「プライバシーの時代」の両立-欧州、米国カリフォルニア州、日本におけるクッキー規制 | 田中 道昭 | 基礎研レポート |

新着記事

-

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~ -

2025年10月08日

若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 -

2025年10月08日

Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【デジタルトランスフォーメーションで変貌する海外金融機関と2025年の次世代金融シナリオ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

デジタルトランスフォーメーションで変貌する海外金融機関と2025年の次世代金融シナリオのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.