- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 暗雲漂うドル円相場の行方~米利下げ、対中関税引き上げの影響は?

2019年08月02日

文字サイズ

- 小

- 中

- 大

1.トピック:暗雲漂うドル円相場の行方

7月31日(米国時間)に開催されたFOMCを受けて、ドル円相場は108円台後半から109円台前半へと円安ドル高に動いた。しかし、翌8月1日(同)にトランプ大統領が突如対中国関税第4弾の発動を表明したことで、一転して急激な円高ドル安が進行し、本日には107円を割り込む事態となっている。

米国発の材料がドル円を大きく揺るがす中、改めてドル円相場を振り返り、今後の行方を考える。

米国発の材料がドル円を大きく揺るがす中、改めてドル円相場を振り返り、今後の行方を考える。

(ドル円相場の変動要因:利下げの織り込みと米中通商摩擦)

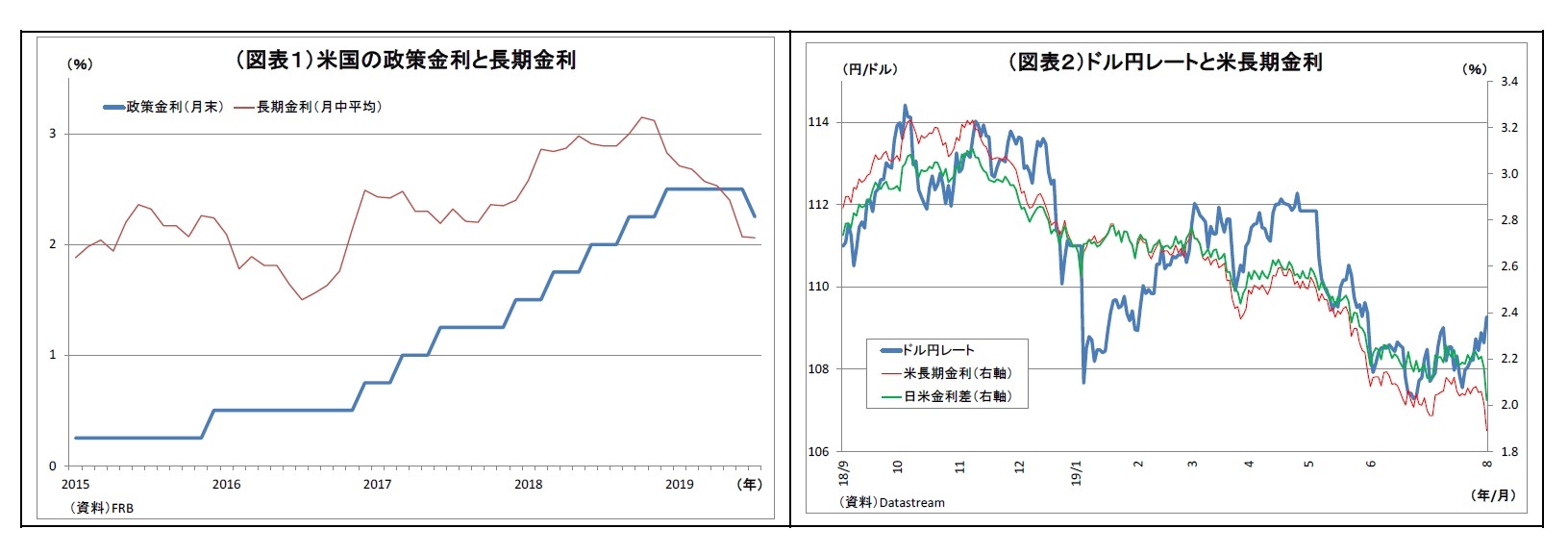

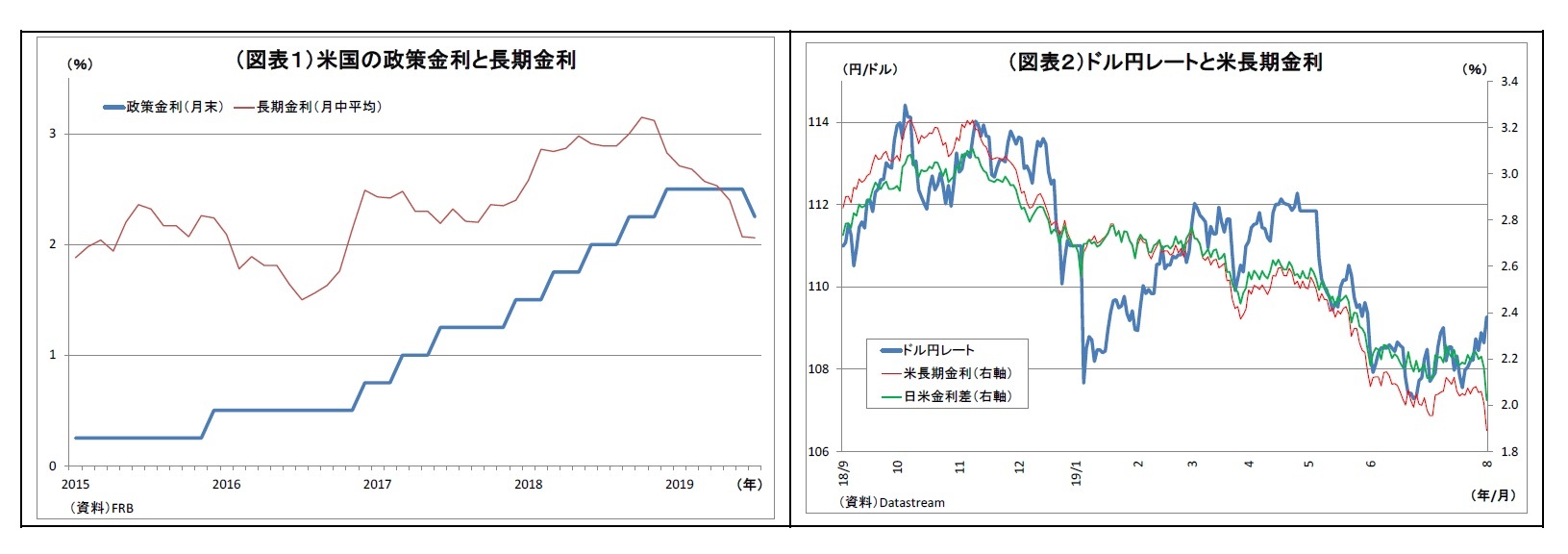

まず、ここ数ヵ月のドル円レートの推移を振り返ると、昨年終盤以降のドル円レートは円高ドル安基調で推移してきた(図表1)。米長期金利が大幅に低下したことで日米金利差が縮小し、円高ドル安圧力となってきたためだ(図表2)。

まず、ここ数ヵ月のドル円レートの推移を振り返ると、昨年終盤以降のドル円レートは円高ドル安基調で推移してきた(図表1)。米長期金利が大幅に低下したことで日米金利差が縮小し、円高ドル安圧力となってきたためだ(図表2)。

そして、米長期金利が大きく低下した最大の理由は市場における米利下げの織り込みだ。米中通商摩擦など世界経済の下振れリスクの高まりや物価の低迷を受けて、FRBは今年に入って利上げ路線を中断した後、次第に利下げ方針へとシフトしていったが、市場では、先んじて利下げを織り込む動きが強まった。

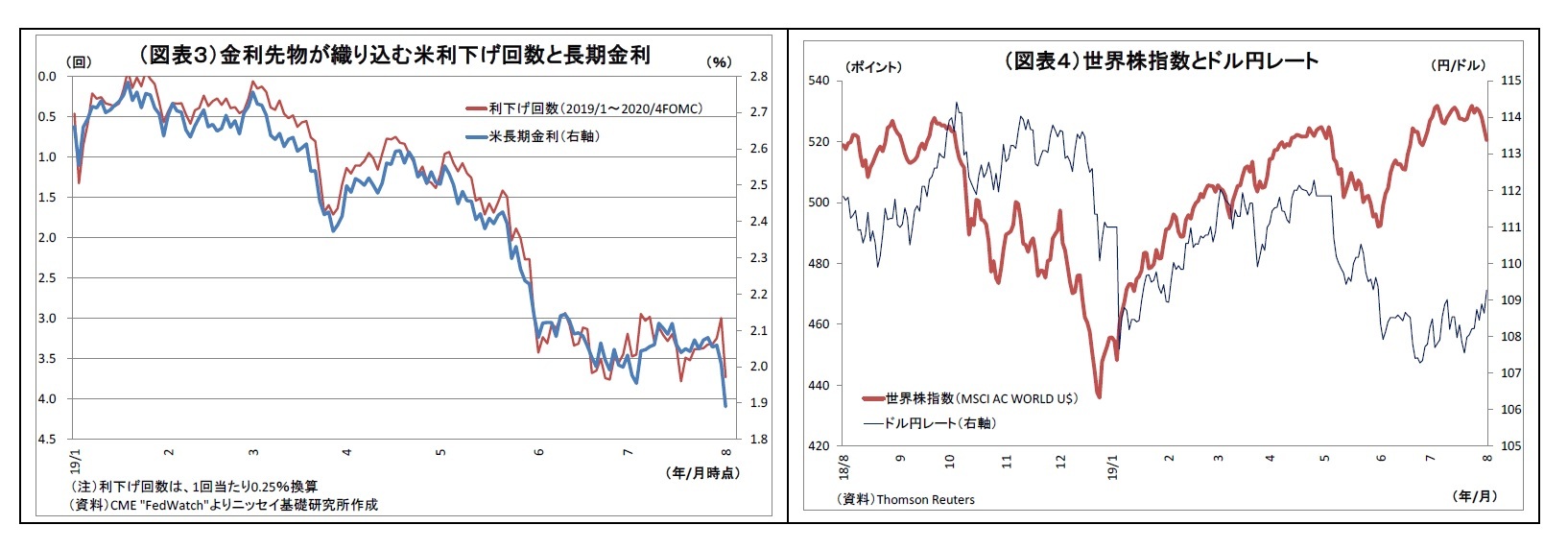

先物市場が織り込む来年4月FOMCにかけての利下げ回数は年初以降に増加基調をたどり、6月には最大で3.8回(1回当たり0.25%換算)に達したが、この利下げの織り込みペースと米長期金利の推移はほぼ完全に連動してきた(図表3)。

先物市場が織り込む来年4月FOMCにかけての利下げ回数は年初以降に増加基調をたどり、6月には最大で3.8回(1回当たり0.25%換算)に達したが、この利下げの織り込みペースと米長期金利の推移はほぼ完全に連動してきた(図表3)。

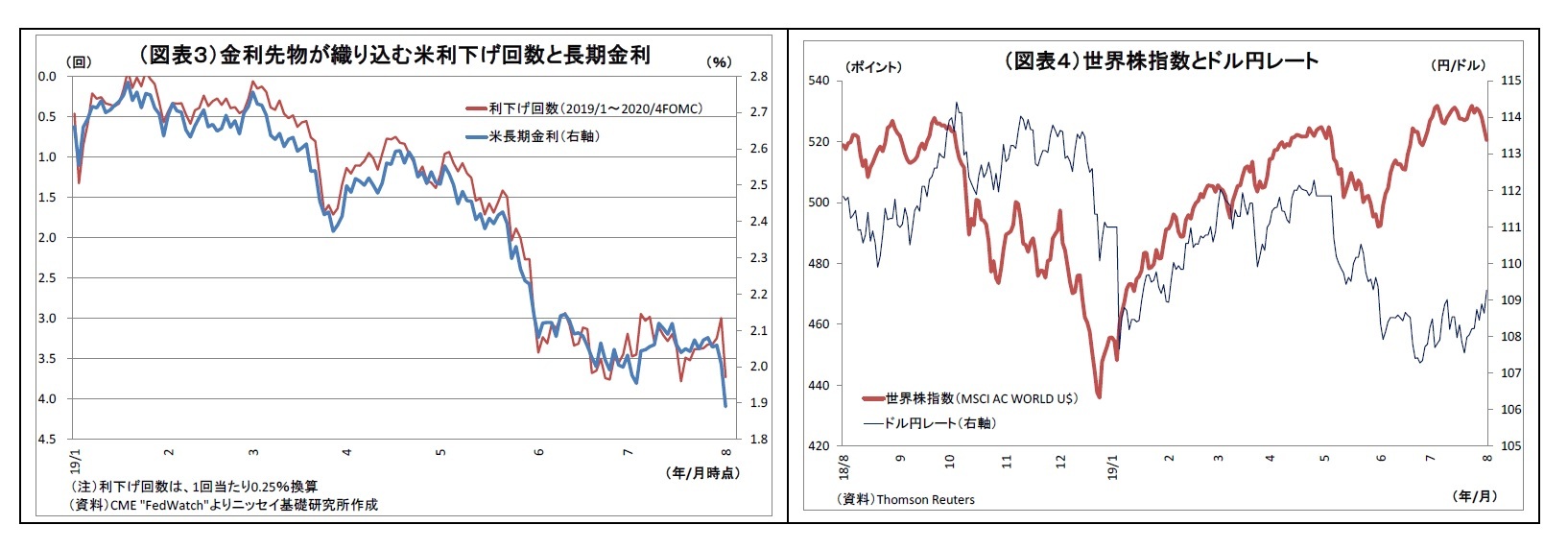

また、市場の楽観(リスクオン=リスク選好)、悲観(リスクオフ=リスク回避)もドル円の大きな変動要因となってきた。リスク回避通貨と見なされる円は、市場が悲観に振れるリスクオフの局面で買われ、楽観に振れるリスクオンの局面では売られる傾向が強い。実際、昨年末から年初にかけては急激な円高が進行し、日米金利差に対しても下方に大幅な乖離が発生(図表2)したが、背景には米中摩擦や世界経済減速懸念によって世界的に株価が急落し、市場のリスクオフ地合いが強まったことがある(図表4)。一方、その後は5月上旬にかけて、米中通商交渉の合意期待や米利下げ観測の台頭に伴って世界的に株価が大きく持ち直したことがリスクオンの円売り圧力を発生させた。従って、この時期のドル円レートは日米金利差に対して上方に乖離している(図表2)。

なお、直近の動きに関して、7月31日のFOMCは利下げ観測の後退を促したことで円安ドル高材料となった。FOMCでは0.25%の利下げが決定されたものの、市場では完全に織り込み済みであったことに加え、今後の追加利下げを占ううえで注目された議長会見において、パウエル議長の発言内容1が想定ほど利下げに前向きではないと受け止められたためだ。ただし、利下げ観測後退に伴って、世界の株式市場がややリスクオフ地合いとなったことが、円安の進行を抑制した。

一方で、翌1日のトランプ大統領による対中関税第4弾発動の表明は強い円高ドル安材料になった。世界的な株安を通じてリスクオフの円買いを発生させたうえ、米経済への先行き懸念を通じて利下げ観測を大きく復活させたためだ。実際、先物市場が織り込む来年4月FOMCにかけての利下げ回数(7月末の利下げ分を含む)は、FOMC前の7月30日の3.25回に対し、FOMC後の31日には3.00回に減少したが、1日には3.73回にまで急増している。

このように、昨年終盤以降直近にかけてのドル円レートは、米利下げ観測と米中通商摩擦に大きく左右されてきた。

1 「今回の利下げは調整であり、長期的な利下げサイクルの始まりではない」との主旨の発言があった(その後、「利下げは1回だけなどとは言っていない」とフォローする発言もあり)。

なお、直近の動きに関して、7月31日のFOMCは利下げ観測の後退を促したことで円安ドル高材料となった。FOMCでは0.25%の利下げが決定されたものの、市場では完全に織り込み済みであったことに加え、今後の追加利下げを占ううえで注目された議長会見において、パウエル議長の発言内容1が想定ほど利下げに前向きではないと受け止められたためだ。ただし、利下げ観測後退に伴って、世界の株式市場がややリスクオフ地合いとなったことが、円安の進行を抑制した。

一方で、翌1日のトランプ大統領による対中関税第4弾発動の表明は強い円高ドル安材料になった。世界的な株安を通じてリスクオフの円買いを発生させたうえ、米経済への先行き懸念を通じて利下げ観測を大きく復活させたためだ。実際、先物市場が織り込む来年4月FOMCにかけての利下げ回数(7月末の利下げ分を含む)は、FOMC前の7月30日の3.25回に対し、FOMC後の31日には3.00回に減少したが、1日には3.73回にまで急増している。

このように、昨年終盤以降直近にかけてのドル円レートは、米利下げ観測と米中通商摩擦に大きく左右されてきた。

1 「今回の利下げは調整であり、長期的な利下げサイクルの始まりではない」との主旨の発言があった(その後、「利下げは1回だけなどとは言っていない」とフォローする発言もあり)。

(今後のポイント:予防的利下げに留まるか)

従って、今後のドル円相場を考えるうえでも、米(追加)利下げと米中摩擦の動向がカギになると考えられる。

まず、米中摩擦については、しばらく激化の方向に向う可能性が高い。米国が追加関税を表明したことで中国が態度を軟化し、譲歩に向うとは思えない。むしろ、中国政府がメンツを守るために反発し、米国に対する報復的な対抗措置を打ち出す可能性がある。市場では、米中摩擦の動向やその影響を巡って、たびたびリスクオフ地合いが強まりそうだ。

そして、米中摩擦の高まりは米利下げ観測の上昇にも繋がる。FRBも景気下振れリスクの高まりを受けて秋に「予防的利下げ第2弾」を実施するだろう。従って、当面秋にかけては米中摩擦への警戒に伴うリスクオフの円買い圧力と米利下げ観測の高まりによるドル売り圧力が生じやすい。また、今後は英国のEU離脱問題や米国とイランの対立、米欧通商摩擦などの下振れリスクに伴う円高圧力にも注意が必要になる。

このように、今後は円高圧力の高まりが危惧されるが、メインシナリオとしては、既に現時点で米利下げはかなり織り込まれていることを鑑み、ドル円の下落余地も限定的と見ている。具体的な下値目処としては105円程度と見込んでいる。

その後、年終盤には、ドル円の持ち直しが期待される。来年に入ると大統領選モードに入るトランプ大統領にとって、米国経済を本格的に悪化させるわけにはいかない。そうした意味では、タイムリミットは年末辺りになるだろう。また、中国政府としても、建国70周年を迎える10月を終えれば、妥協余地が生まれるはずだ。両国政府に歩み寄り姿勢が生まれ、年末には米中摩擦が緩和に向うことが期待される。米景気が堅調を維持しつつ米中摩擦に改善が見られれば、FRBもさらなる利下げを行う必要はなくなる。実際、過去20年間、FRBが長期・段階的な利下げを実施したのは、景気が大幅に悪化した際に限られる(図表6)。

そうなれば、市場では米中摩擦緩和を好感したリスクオンの円売りと、米利下げ観測後退に伴うドル買いが発生し、ドル円は一旦109円程度に持ち直すと予想している。

従って、今後のドル円相場を考えるうえでも、米(追加)利下げと米中摩擦の動向がカギになると考えられる。

まず、米中摩擦については、しばらく激化の方向に向う可能性が高い。米国が追加関税を表明したことで中国が態度を軟化し、譲歩に向うとは思えない。むしろ、中国政府がメンツを守るために反発し、米国に対する報復的な対抗措置を打ち出す可能性がある。市場では、米中摩擦の動向やその影響を巡って、たびたびリスクオフ地合いが強まりそうだ。

そして、米中摩擦の高まりは米利下げ観測の上昇にも繋がる。FRBも景気下振れリスクの高まりを受けて秋に「予防的利下げ第2弾」を実施するだろう。従って、当面秋にかけては米中摩擦への警戒に伴うリスクオフの円買い圧力と米利下げ観測の高まりによるドル売り圧力が生じやすい。また、今後は英国のEU離脱問題や米国とイランの対立、米欧通商摩擦などの下振れリスクに伴う円高圧力にも注意が必要になる。

このように、今後は円高圧力の高まりが危惧されるが、メインシナリオとしては、既に現時点で米利下げはかなり織り込まれていることを鑑み、ドル円の下落余地も限定的と見ている。具体的な下値目処としては105円程度と見込んでいる。

その後、年終盤には、ドル円の持ち直しが期待される。来年に入ると大統領選モードに入るトランプ大統領にとって、米国経済を本格的に悪化させるわけにはいかない。そうした意味では、タイムリミットは年末辺りになるだろう。また、中国政府としても、建国70周年を迎える10月を終えれば、妥協余地が生まれるはずだ。両国政府に歩み寄り姿勢が生まれ、年末には米中摩擦が緩和に向うことが期待される。米景気が堅調を維持しつつ米中摩擦に改善が見られれば、FRBもさらなる利下げを行う必要はなくなる。実際、過去20年間、FRBが長期・段階的な利下げを実施したのは、景気が大幅に悪化した際に限られる(図表6)。

そうなれば、市場では米中摩擦緩和を好感したリスクオンの円売りと、米利下げ観測後退に伴うドル買いが発生し、ドル円は一旦109円程度に持ち直すと予想している。

ただし、上記シナリオの不確実性が高めであることも否めない。トランプ政権の通商・外交政策は予見可能性が低いためだ。仮に米中摩擦がさらに激化したうえ改善の兆しも見えず、米経済への多大な悪影響が顕在化すれば、FRBは予防的利下げの枠を超えて、景気悪化に対応するための長期・段階的な利下げ路線にシフトすると考えられる。その際には、米利下げ観測のさらなる上昇によってドル円は急落し、1ドル100円割れを試す恐れすらある。

(日銀の対応:円高の歯止め役にはなれない)

今後、仮に急激な円高が進行した場合、日本側に止める手立てはないと考えられる。まず、かつて円高抑止策として多用された円売り為替介入はトランプ政権による通貨安誘導批判によって、実質的に封じられている。日本政府が円売り介入を実施すれば、米政権のトラの尾を踏むことになり、強い批判を受けるばかりではなく、日米通商交渉において為替条項をごり押しされる材料を提供してしまうことになりかねない。

今後、仮に急激な円高が進行した場合、日本側に止める手立てはないと考えられる。まず、かつて円高抑止策として多用された円売り為替介入はトランプ政権による通貨安誘導批判によって、実質的に封じられている。日本政府が円売り介入を実施すれば、米政権のトラの尾を踏むことになり、強い批判を受けるばかりではなく、日米通商交渉において為替条項をごり押しされる材料を提供してしまうことになりかねない。

そして、日銀の追加緩和にも期待できない。1ドル100円に迫る急激な円高が進行すれば、日銀も副作用増大覚悟で追加緩和に踏み切らざるを得なくなると思われるが、有効な手立ては見当たらない。有力視される追加緩和策(P6参照)のうち、ETFの買入れ増額は比較的ハードルが低いものの、「株安に伴うリスクオフの円買い圧力」を多少緩和させる程度の効果しか見込めない。

そして、日銀の追加緩和にも期待できない。1ドル100円に迫る急激な円高が進行すれば、日銀も副作用増大覚悟で追加緩和に踏み切らざるを得なくなると思われるが、有効な手立ては見当たらない。有力視される追加緩和策(P6参照)のうち、ETFの買入れ増額は比較的ハードルが低いものの、「株安に伴うリスクオフの円買い圧力」を多少緩和させる程度の効果しか見込めない。また、マイナス金利の拡大は日米金利差の縮小を緩和できるものの、米政策金利の低下余地と比べて拡大余地が乏しいため、FRBによる大幅な利下げには対抗できない。また、マイナス金利拡大によって、金融機関の収益圧迫を通じた金融システムへの副作用懸念が増大することで、リスクオフの円買いを誘発する恐れもある。

実際、2016年初にマイナス金利を拡大した際には円安効果は発揮されなかった。むしろ原油安や銀行株下落に伴うリスクオフ地合いと米金利の低迷によって円高が進行したことは記憶に新しい。日銀の追加緩和は副作用を増大させるだけに終わることになるだろう。

(2019年08月02日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【暗雲漂うドル円相場の行方~米利下げ、対中関税引き上げの影響は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

暗雲漂うドル円相場の行方~米利下げ、対中関税引き上げの影響は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.