- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 2018年度生命保険会社決算の概要-外貨建資産、外貨建保険が引き続き増加

2018年度生命保険会社決算の概要-外貨建資産、外貨建保険が引き続き増加

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

4――トピックス

1 「2017年度生命保険決算の概要 低金利から始まる貯蓄性商品の減少と外債へのシフト」(2018.7.10 基礎研レポート)https://www.nli-research.co.jp/report/detail/id=59030?site=nli

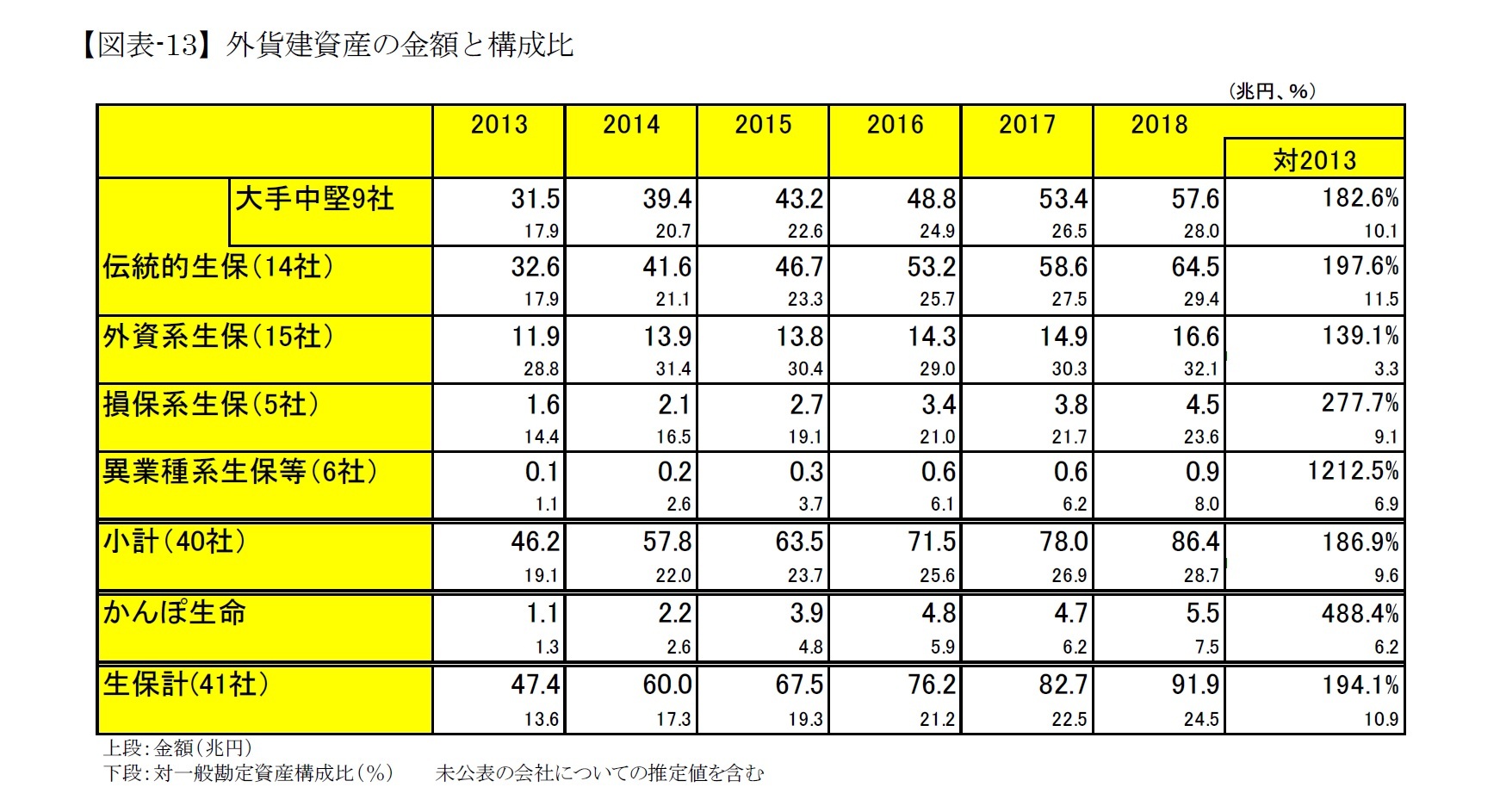

まずは、外貨建資産だが、図表-13で見るように、ここ5年間で残高・資産中の構成比とも急激に高まってきている。

決算資料のなかでは、「海外投融資」全体を、「外貨建資産」、「円貨額が確定した外貨建資産」(=為替予約が付されて円貨額が確定したもの)、「円貨建資産」(外国の発行体による円建外債など)の3つに分類して表示している。上の表は、そうした定義における外貨建資産なので、本来は為替リスクを含むものであり、つまり為替リスクも急増していると、まずは解釈できる。

ところが、こうした状況に対して為替ヘッジを行うなどして、為替リスクを軽減することはありうるが、これはここだけではわからない。

また、外貨建保険については、対象となる外貨で運用してこそ為替リスクがないといえるわけであるが、この表では資産サイドのみを見ており、裏に控えている保険種類までは考慮されていない。

このような事情から、外貨建資産の増加=為替リスクの増大、と直接結びつくわけではない。外貨建保険の占める割合や、ヘッジ割合にも左右される。とはいえ全体でみれば従来からある国内の円建ての保険に対する予定利率を賄い、あるいは利益を確保し、配当を引き上げるための外債投資も増加していること、その部分に関しては為替リスクも高まっていることには、十分注意しなければならない状況にあるものと考えられる。

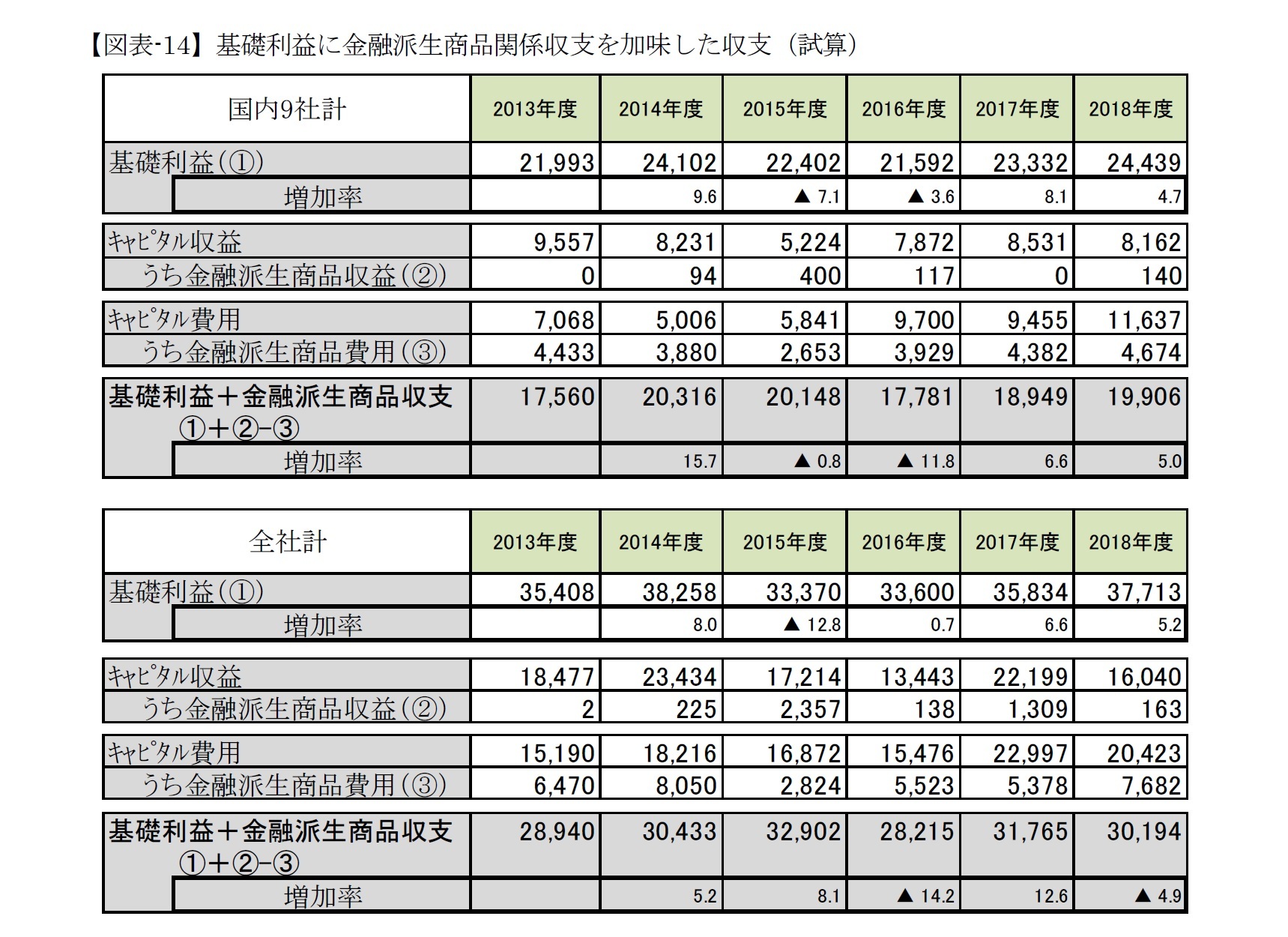

先に述べたように、外債投資に関して、ヘッジ付外債については、「利息収入は基礎利益としてカウントする一方、ヘッジコストはキャピタル損益に含める」のが一般的な計上ルールになっていることから、基礎利益だけが大きくみえる表示になっているので、注意が必要ではある。ここ数年の動きについて、それを具体的にみてみよう(図表-14)。

ただし、ヘッジ付外債については、特に2018年度後半には米国金利の上昇により、米国債についてはヘッジコストが高くなったため、実質的な利回りはゼロ近くにまで下がり、投資先としては魅力的とはいえない状況であったことから、それほど重点的な投資の対象ではなかったとみられている。このため、こうした表示上の注意点が、大きな問題となる年ではなかった。

上記に挙げたのはいずれも資産サイドそれも外貨建資産に関するトピックスといえるだろう。一方の負債サイドあるいは保険商品・販売サイドについて述べる。

外貨建保険については、2018年度に特に急増したのであるが、意外なことに、それを明確に示す公表データは見当たらない。新聞報道によれば「国内大手5社で4~5割増」。「(ある会社では)保険料収入の約3割が外貨建保険のもの」などの記載が見られる。各社決算資料には記載がないので、個々に確認はできないが、そうした水準の大幅増加であることは、間違いないのだろう。今後国内の金利が上がっていく状況にないと、円建ての保険商品には貯蓄としての魅力が出てこないので、引き続き外貨建保険が業績を牽引することになる雰囲気である。これまでの主流であった一時払タイプに加え、今後は、月払いなどの平準払タイプの取り扱いにつき、各社が注力する予定との報道もある。

ただしこのところ、外貨建保険に関する苦情も増加している。生命保険協会の統計によれば、外貨建保険・年金に係る苦情受付件数は2014年度の約900件から2018年度には約2500件と2.8倍となったとのことである4。ただし対象となる保有件数も増えているので、保有件数に対する発生率自体は横ばい(約0.1%)ではある。苦情は元本割れや為替リスクの説明を受けなかったとの内容が多いようだ。保険金の変動(特に元本割れ)の説明がいかに大事かということは、かつての変額保険の事例以来、生命保険会社は十分に経験してきているので、募集文書や話法に不備があることは考えにくい。とはいえ、銀行が間に入って販売していることや、保険のことばかり考えているわけではない顧客側からみると説明が不十分なこと等、トラブルの種はつきないようだ。

もう一つは利回りの表示の仕方についてである。顧客が望む表示は、支払保険料に対する受取保険金の利回りであるが、生命保険会社は「保険料―手数料」に対する利回りを表示することが多かったようである。これだと当然利回りは高く表示される。しいていえば後者の利回りには「生保の資産運用能力」という意味があるとも言えるが、顧客が、投資信託など他の運用商品と比較できる利回りではない。こうした表示は、生命保険協会から改善要請がでて、2019年度からは是正されることになった。これにより顧客の理解も進み、さらに発展することを期待したい。

次に、経営者向けの保険であるが、多くの会社で2018年度の販売業績を押し上げた主役商品であったことには間違いない。この種の保険に関しては、この半年ほど税務上の取り扱いにつき検討されていたが、6月下旬に国税庁より改正通達が公表され5、新しい取扱いが明らかとなった。これまで税務上の取扱いが明らかになるまで販売を中断していた会社もあったが、今後は改正通達のもとで適正な販売が再開されることになりそうだ。

もうひとつ、今後さらに注目されそうな商品は、「個人年金保険」かもしれない。

「長寿化で老後生活資金がさらに多く必要になる。」とは、その不足額が「2000万円」というインパクトがあって注目されている話題である。つまり、より豊かな老後の生活のためには、各人でもある程度の貯蓄・投資をしておく必要があることが、再認識された状況である。

これまでも老後生活資金の形成目的も含めて、個人の貯蓄や投資に対しては、主に税制優遇策として国の支援がなされてきており、「少額投資非課税制度(NISA)」や、「個人型確定拠出年金(iDeCo)」などが実施されてきている。

さて、生命保険会社も、従来から個人年金保険を取り扱っており、老後生活資金のための一定の条件を満たせば、所得税が減額される「個人年金保険料控除制度」がある。また年金のタイプにも様々なものがあり、株式投資や変額年金など資産の目減りの可能性を嫌う場合には、給付額が保証された定額年金といった安全なタイプもあり、こうした様々なニーズに対応して早い時期から必要資金を準備するための、一定の役割が果たせる商品と考えられる。

また、長生きリスクに備えるためには、終身年金(生きている限り、年金が受け取れるタイプ)も用意されている。この運用難の中で少しでも年金額を高くすべく、年金以外の死亡・解約時の給付をなくすかあるいは抑えたタイプ(これが「トンチン年金」あるいは「長寿年金」)については、数年前から取扱いが増えてきており、これも今後さらに注目されるのではないか。

ただし、もともと保険料が高いこと、加入できるのが高齢者に限られていること、保険会社が定期的に生存を確認する手間・コストが高いことなど、さらなる拡販にあたってはいくつか問題はある。またそもそも早く亡くなった人には損となる仕組みなので、それがいくら顧客の納得の上とはいえども、あまり脚光を浴びすぎると、問題が大きくなるかもしれない。

4 「外貨建て保険・年金に係る苦情受付件数について」(生命保険協会 2019.7.5時点)

5 「法人税基本通達等の一部改正について(法令解釈通達)(定期保険及び第三分野に係る保険料の取扱い)」国税庁2019.6.28

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/kaisei/190613/index.htm

(2019年07月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/27 | 銀行と保険の気候関連リスク管理の強化にむけた取り組み(英国)-PRAの協議文書より。 | 安井 義浩 | 基礎研レター |

| 2025/06/20 | 保険会社の人工知能(AI)ガバナンスに向けた意見(欧州)-欧州保険協会の回答書より | 安井 義浩 | 基礎研レター |

| 2025/05/30 | 自然災害保険の補償内容を理解しているか?(欧州)-保険商品情報文書の充実に向けたEIOPAの報告書 | 安井 義浩 | 保険・年金フォーカス |

| 2025/05/27 | 保険と年金基金における各種リスクと今後の状況(欧州 2025.4)-EIOPAが公表している報告書(2025年4月)の紹介 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年07月01日

日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず -

2025年07月01日

加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 -

2025年07月01日

国際的に注目を集めるAsset-Intensive Reinsurance(AIR)を巡る動向 -

2025年07月01日

今週のレポート・コラムまとめ【6/24-6/30発行分】 -

2025年06月30日

食品ロス削減情報の比較可能性-何のための情報開示か?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2018年度生命保険会社決算の概要-外貨建資産、外貨建保険が引き続き増加】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2018年度生命保険会社決算の概要-外貨建資産、外貨建保険が引き続き増加のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.