- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- イラン原油全面禁輸発動、原油相場はどうなる?

2019年05月08日

文字サイズ

- 小

- 中

- 大

1.トピック:イラン原油全面禁輸発動、原油相場はどうなる?

(イラン産原油は全面禁輸へ)

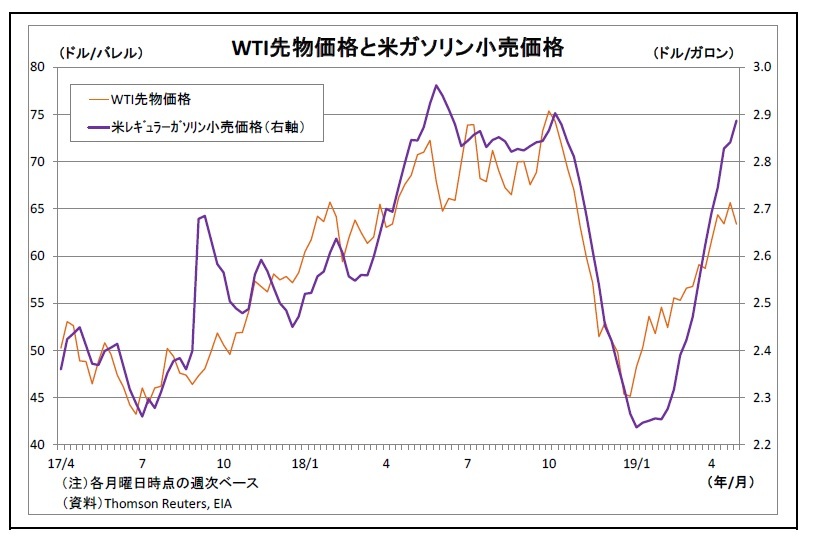

(イラン産原油は全面禁輸へ)4月22日、米トランプ政権はイラン産原油禁輸の制裁に関して、日本・中国など8カ国・地域に認めていた適用除外1を撤廃することを発表、今月2日以降は同国からの全ての原油輸入が米制裁の対象となった。

米政権によるこの強硬措置は正直意外であった。今年に入ってからの原油価格はOPECプラス2による大幅な減産や米制裁を受けるベネズエラ、イランの生産減少、世界経済減速懸念の緩和等によって大きく持ち直しており、それに伴って米国内のガソリン小売価格も急上昇していたためだ。米政権は消費者の負担となるさらなる原油高を回避するためにイラン原油禁輸の適用除外措置を一部延長するものと予想していたが、当てが外れた。

今回、全面禁輸に踏み切った理由として、米政権は「核・ミサイル開発を進め、テロ組織に資金を供給するイラン政権の資金源を断つ」ことを挙げている(4/22ホワイトハウス声明)。来年に大統領選を控え、支持基盤を固める思惑も背景にあったと考えられる。

また、イラン産原油の輸出減少も理由になったと推察される。昨年11月の制裁発動時にはイランの原油輸出量が日量200万バレルを超えており、一気に全面禁輸に踏み切ると原油価格が急騰する恐れがあった。一方、直近の輸出量は制裁の影響でほぼ半減しているため、従来に比べて全面禁輸時の価格へのインパクトが抑えられる。

さらに、米政権がサウジ等の増産による穴埋めを当て込んでいることも理由になった。上記の声明ではサウジアラビアとUAEを名指しした上で、「米国とそのパートナーは市場から排除されたイラン産原油を補うための供給を確実にするために、直ちに行動を起こす」と明記されている。

市場ではこの決定を受けて、需給タイト化観測の高まりから原油価格が上昇し、WTI先物価格は一時1バレル66ドル台に到達した。足元は米政権による対中国関税引き上げ表明(後述)を受けてやや下落しているものの、それでも61ドル台と年初から3割以上高い水準にある。

1 米政権は昨年11月5日にイラン産原油の禁輸を各国に求める制裁を発動したが、原油価格高騰を防ぐため、主要8カ国(中国、ギリシャ、インド、イタリア、日本、韓国、台湾、トルコ)については180日間の適用除外を認めた。

2 OPEC加盟国とロシア、メキシコ、カザフスタンなど非OPEC産油国の10カ国

(供給面の注目点:米制裁の影響・リビア供給減リスク)

このように、大きな変化を迎えた原油市場だが、この先どのような展開になるのだろうか。供給(生産)面の主な注目点から確認しよう。

(1) 米制裁の影響(イラン・ベネズエラ)

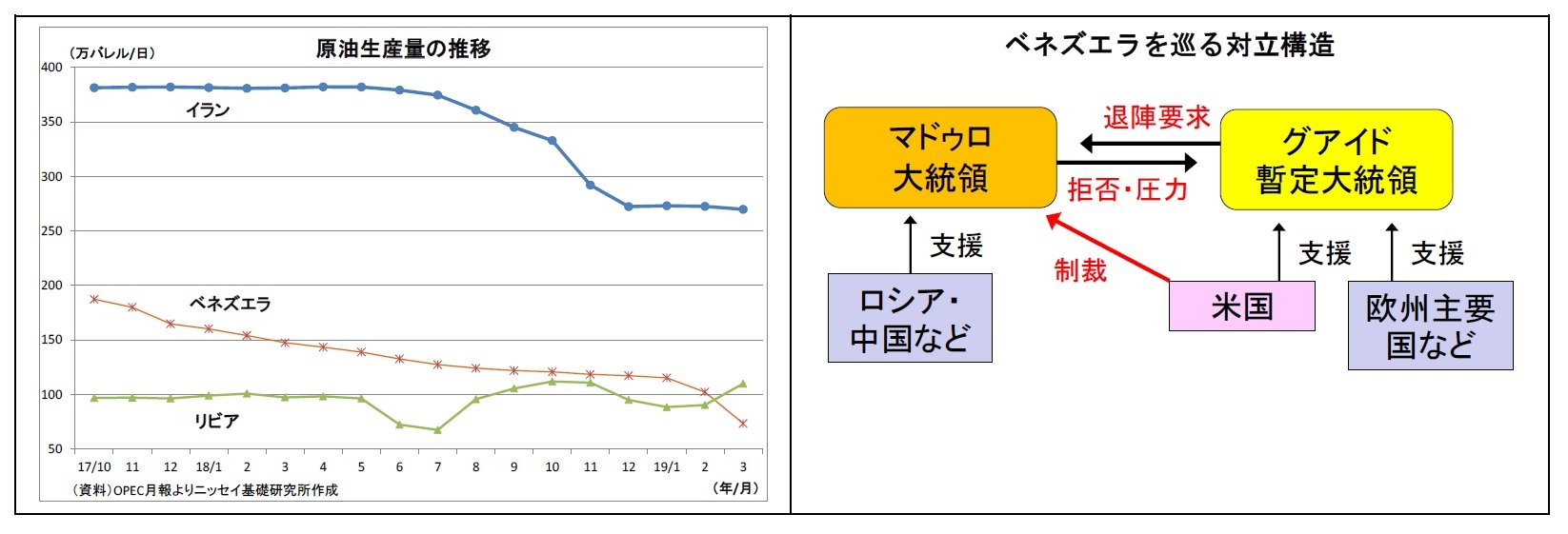

時系列で見て最初に注目されるのは、米制裁を受けるイランとベネズエラの供給(生産・輸出)減少度合いだ。

イラン制裁の動向については既述の通りだが、イランの原油生産・輸出に対する影響度はまだ判明していない。米国は現状日量約100万バレルの輸出を「ゼロ」にすることを目指しているが、最大の輸出先である中国等が反発しているほか、イラン自身も制裁の抜け穴を模索している状況だ。これに関連して、地政学リスクにも留意が必要になっている。イラン政権が米国の制裁強化に反発を強めるなか、米政権はイランをけん制するためにペルシャ湾への戦力派遣を公表しており、両国の緊張感が高まっている。大規模な武力衝突は考えにくいものの、今後さらに事態が緊迫化すれば、中東からの原油供給途絶リスクが意識され、原油価格の押し上げに繋がりかねない。

また、米政権はベネズエラに対しても段階的に制裁を行っており、今年1月下旬には国営石油会社PDVSAを制裁対象として資産を凍結したほか、各国企業に同国との石油取引削減を要請、一部の違反企業に制裁を課している。同国では反米的なマドゥロ大統領と、その正当性を認めないグアイド国会議長(暫定大統領就任を表明)の対立が深まっており、グアイド氏を支持する米国は制裁によってマドゥロ政権の資金源を断つことを狙っている。米国による制裁の影響で同国の原油生産・輸出減少ペースは速まっており、今後どこまで減少するかが注目される。

なお、同国については、政権を巡る動向にも留意が必要になる。もし、両氏の対立が激化して内戦状態となれば、生産量がさらに減少する可能性が高い一方、マドゥロ政権が崩壊すれば、米国による制裁の解除と支援によって生産量が持ち直しに向うことになるだろう。

このように、大きな変化を迎えた原油市場だが、この先どのような展開になるのだろうか。供給(生産)面の主な注目点から確認しよう。

(1) 米制裁の影響(イラン・ベネズエラ)

時系列で見て最初に注目されるのは、米制裁を受けるイランとベネズエラの供給(生産・輸出)減少度合いだ。

イラン制裁の動向については既述の通りだが、イランの原油生産・輸出に対する影響度はまだ判明していない。米国は現状日量約100万バレルの輸出を「ゼロ」にすることを目指しているが、最大の輸出先である中国等が反発しているほか、イラン自身も制裁の抜け穴を模索している状況だ。これに関連して、地政学リスクにも留意が必要になっている。イラン政権が米国の制裁強化に反発を強めるなか、米政権はイランをけん制するためにペルシャ湾への戦力派遣を公表しており、両国の緊張感が高まっている。大規模な武力衝突は考えにくいものの、今後さらに事態が緊迫化すれば、中東からの原油供給途絶リスクが意識され、原油価格の押し上げに繋がりかねない。

また、米政権はベネズエラに対しても段階的に制裁を行っており、今年1月下旬には国営石油会社PDVSAを制裁対象として資産を凍結したほか、各国企業に同国との石油取引削減を要請、一部の違反企業に制裁を課している。同国では反米的なマドゥロ大統領と、その正当性を認めないグアイド国会議長(暫定大統領就任を表明)の対立が深まっており、グアイド氏を支持する米国は制裁によってマドゥロ政権の資金源を断つことを狙っている。米国による制裁の影響で同国の原油生産・輸出減少ペースは速まっており、今後どこまで減少するかが注目される。

なお、同国については、政権を巡る動向にも留意が必要になる。もし、両氏の対立が激化して内戦状態となれば、生産量がさらに減少する可能性が高い一方、マドゥロ政権が崩壊すれば、米国による制裁の解除と支援によって生産量が持ち直しに向うことになるだろう。

(2) リビアの供給減リスク

また、リビアの供給減リスクにも注意が必要になる。同国は長らく政情が不安定で、たびたび武装勢力の衝突で原油供給が滞ってきた。そうしたなか、4月上旬には東部を支配する民兵組織「リビア国民軍」のハフタル将軍が、西部の「国民合意政府」が支配する首都トリポリに進軍し、両勢力による大規模な武力衝突が発生した。足元はやや膠着している模様だが、今後の展開次第では、原油供給に支障が出る恐れがある。

また、リビアの供給減リスクにも注意が必要になる。同国は長らく政情が不安定で、たびたび武装勢力の衝突で原油供給が滞ってきた。そうしたなか、4月上旬には東部を支配する民兵組織「リビア国民軍」のハフタル将軍が、西部の「国民合意政府」が支配する首都トリポリに進軍し、両勢力による大規模な武力衝突が発生した。足元はやや膠着している模様だが、今後の展開次第では、原油供給に支障が出る恐れがある。

(3) OPEC、特にサウジによる増産(埋め合わせ)

上記のとおり、今後イランやベネズエラの供給減少が見込まれるなか、それを埋め合わせるためにOPECプラスが協調減産の緩和(=増産)に動くのかも注目される。

上記のとおり、今後イランやベネズエラの供給減少が見込まれるなか、それを埋め合わせるためにOPECプラスが協調減産の緩和(=増産)に動くのかも注目される。

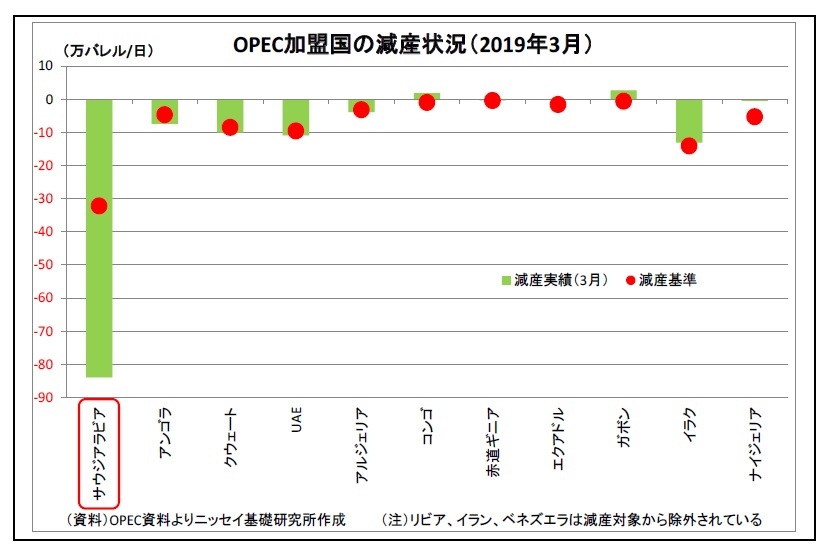

OPECプラスは昨年12月に日量120万バレル(うちOPECが約80万バレル、その他産油国が40万バレル)の減産を行うことで合意し、今年1月から6ヶ月間の予定で実施しているが、最近の減産規模は目標の120万バレルをかなり上回っている(IEAによれば3月の減産規模は149万バレル)。従って、イラン、ベネズエラの供給がかなり減ったとしても、OPECプラスの減産緩和で吸収可能と考えられる。

OPECプラスは昨年12月に日量120万バレル(うちOPECが約80万バレル、その他産油国が40万バレル)の減産を行うことで合意し、今年1月から6ヶ月間の予定で実施しているが、最近の減産規模は目標の120万バレルをかなり上回っている(IEAによれば3月の減産規模は149万バレル)。従って、イラン、ベネズエラの供給がかなり減ったとしても、OPECプラスの減産緩和で吸収可能と考えられる。とりわけ影響力を持つのはサウジだ。サウジはOPECの盟主的位置づけで協調減産を主導してきたうえ、今回の減産でも率先して減産を実施しているためだ。同国は3月時点で合意水準を50万バレル以上上回る減産を実施しており、これを合意水準に戻すだけでもインパクトは大きい。

既述のとおり、米政権はサウジに増産を行うよう要請している。サウジは兵器の調達など安全保障を米国に頼っているほか、昨年秋の記者殺害事件で米政権から実質的に擁護してもらった借りもあるため、米政権の意向を無視できない。また、OPECプラスの間でも、ロシアが年後半の協調減産継続に慎重姿勢を見せるなど、内外から増産圧力が強まっている。ただし、サウジにとっては、自国の景気回復・財政赤字削減のためには原油価格が高い方が望ましい。サウジは自国の生産量ならびにOPECプラスとしての協調減産をどうコントロールしていくのか、難しい舵取りを迫られている。サウジの目先の原油生産量ならびに今月19日のJMMC(共同閣僚監視委員会)、来月下旬のOPEC総会の行方が焦点になる。

(需要面の注目点:米中貿易摩擦と世界経済の行方)

(需要面の注目点:米中貿易摩擦と世界経済の行方)次に需要面では、引き続き米中貿易摩擦の行方が最大の注目点になりそうだ。両国の協議が長引くなか、米政権は先日「中国製品2000億ドル分の関税を今月10日から25%(現行10%)へ引き上げる」と表明した。もし、これが現実のものとなれば、中国との報復合戦が再発し、世界経済の押し下げを通じて原油需要を減少させることになる。

また、仮に米中に目処が付いたとしても、次は米国とEU・日本との貿易交渉が本格化することになり、貿易摩擦激化のリスクは残る。それぞれが最悪の事態を回避し、世界経済の回復シナリオが維持されるのか否かが焦点になる。

(今後の見通しと為替・株価への影響)

以上の注目点を踏まえて原油価格の見通し(年内)を考えると、メインシナリオとしては、1バレル55ドルから60ドル台後半(WTIベース)をレンジとするボックス圏での推移が予想される。

以上の注目点を踏まえて原油価格の見通し(年内)を考えると、メインシナリオとしては、1バレル55ドルから60ドル台後半(WTIベース)をレンジとするボックス圏での推移が予想される。

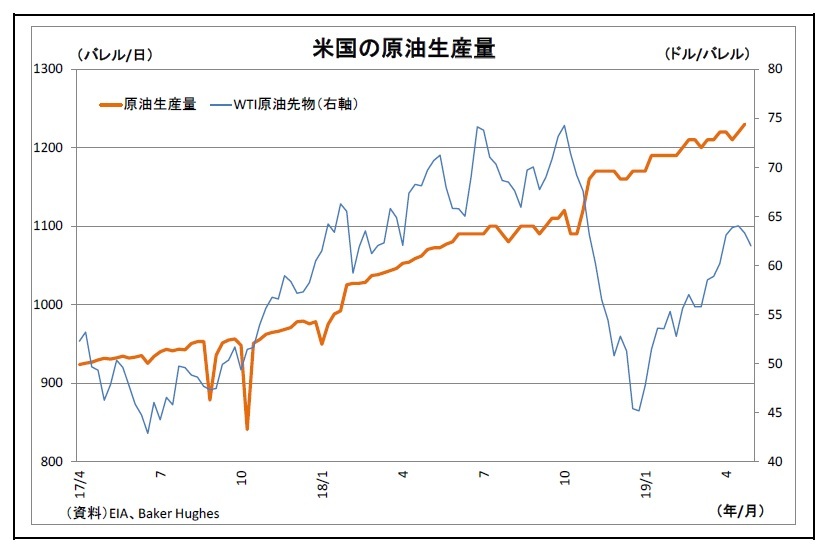

主な理由を挙げると、供給面では、今後、イランとベネズエラの原油供給が減少するものの、OPECと米国の増産で概ね穴埋めされることが見込まれる。米国の圧力を受けるサウジをはじめとするOPECはある程度増産(減産緩和)せざるを得ないだろう。また、足元の原油価格は米シェールオイルの大方の採算レートを十分上回っているとみられ3、米国の原油生産量も引き続き緩やかに増加することが見込まれる。

主な理由を挙げると、供給面では、今後、イランとベネズエラの原油供給が減少するものの、OPECと米国の増産で概ね穴埋めされることが見込まれる。米国の圧力を受けるサウジをはじめとするOPECはある程度増産(減産緩和)せざるを得ないだろう。また、足元の原油価格は米シェールオイルの大方の採算レートを十分上回っているとみられ3、米国の原油生産量も引き続き緩やかに増加することが見込まれる。また、米政権発の貿易摩擦に関しても、あまり激化すると米国自身に跳ね返ってくることが明白である以上、米政権もいずれブレーキを踏まざるを得ない。10日に予告されている対中関税引き上げは回避されるか、仮に引き上げられた場合でも早期の打開が図られる可能性が高いとみている。

結果として、需給が大きく逼迫したり緩和したりすることは避けられ、原油価格もボックス圏に留まると予想している。ただし、原油市場は市場規模が比較的小さいことから動きが大きくなりやすいうえ、各国の思惑が複雑に絡み合っているだけに不確実性が高い。上振れ・下振れリスクも高いだろう。

原油価格がボックス圏での推移となれば、為替・株式市場への影響も限られる。ただし、大きく動いた場合は注意が必要になる。

原油価格が大きく上昇した場合は、非産油国経済の逆風となることが意識され、世界経済の減速懸念がぶり返す恐れがある。この場合、日本株は下落し、ドル円はリスクオフの円高に振れるだろう。また、原油価格の大幅な上昇によって米利上げ観測がにわかに高まれば、米株安を通じて日本株の下落圧力が高まるという波及経路も考えられる。

逆に、原油価格が大きく下落した場合は、産油国経済への懸念、オイルマネーによる株売りの連想から株価が下がり、リスクオフの円高になる可能性が高い。

いずれにせよ、原油価格の急変動は金融市場全体の混乱の元になりかねない。

3 カンザスシティ連銀の「Energy Survey」によると、同連銀管内に所在する産油企業の直近の採算レート(2019年1Q・WTIベース)は1バレル52ドル。

(2019年05月08日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【イラン原油全面禁輸発動、原油相場はどうなる?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

イラン原油全面禁輸発動、原油相場はどうなる?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.