- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの地域別の事業展開状況-2018年決算数値等に基づく現状分析-

2019年04月25日

欧州大手保険グループの地域別の事業展開状況-2018年決算数値等に基づく現状分析-

文字サイズ

- 小

- 中

- 大

1―はじめに

欧州大手保険グループの2018年決算数値が、2019年2月から4月にかけて、投資家向けのプレゼンテーション資料やAnnual Reportの形で公表されている。今回のレポートでは、2018年決算に関わる各社の決算数値等に基づいて、欧州大手保険グループの生命保険事業を中心とした地域別の事業展開の状況について報告する。

欧州大手保険グループを巡る経営環境は、世界的な金融緩和の長期化に伴う低金利環境の継続に加えて、2016年1月にスタートしたソルベンシーIIをはじめとした各種の規制の強化への対応、(現時点においては)2022年1月以後に開始する事業年度から適用が想定されている新たな保険契約会計基準への対応等、困難な課題を抱えている状況にある。ただし、各社ともこうした環境下で、基本的には積極的な海外事業展開等を進め、収益基盤の拡大を図ってきている。

昨年の基礎研レポートでは、欧州大手保険グループの地域別の事業展開状況について、2017年決算数値等に基づく現状分析を報告した1。

これまでの基礎研レポートでも述べたが、以下の報告においては、例えば、分析用に開示されている保険料や営業利益2のベースや地域別の区分の考え方が、各社によって異なっており、各社の公表データのベースも必ずしも統一されていない。さらに、昨年のレポートで述べたように、セグメント情報の提供において、必ずしも生命保険事業と損害保険事業を区分していない会社もあったり、各種の規制の動向等も踏まえて、これまでとは異なる経営指標や評価基準に基づく開示内容に変更している会社もある。加えて、何社かは2017年決算報告時とは異なるベースで2018年の決算報告を行っている。

以上のような理由から、今回の分析については、各種制約下で、各社間比較等も必ずしも十分なものとはなっていないが、筆者の判断で各種前提を置いて、一定比較可能と思われる数値を作成して分析を行っている3。

1 なお、2018年末のソルベンシーの状況については、筆者による、保険・年金フォーカス「欧州大手保険グループの2018年末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告(1)及び(2)-」(2019.4.9及び4.16)を参照していただきたい。

2 各社によって、Operating ProfitやUnderlying Earnings等と英語の名称が異なるものを、このレポートでは、必ずしも正確ではなく、厳密な意味での同等な比較にはなっていないが、また本来的には「基礎利益」等と表現することがより適切なケースもあるかもしれないが、以下では全て「営業利益」として表現している。

3 以下の図表においては、昨年報告した2017年数値についても2018年ベースに修正している。

欧州大手保険グループを巡る経営環境は、世界的な金融緩和の長期化に伴う低金利環境の継続に加えて、2016年1月にスタートしたソルベンシーIIをはじめとした各種の規制の強化への対応、(現時点においては)2022年1月以後に開始する事業年度から適用が想定されている新たな保険契約会計基準への対応等、困難な課題を抱えている状況にある。ただし、各社ともこうした環境下で、基本的には積極的な海外事業展開等を進め、収益基盤の拡大を図ってきている。

昨年の基礎研レポートでは、欧州大手保険グループの地域別の事業展開状況について、2017年決算数値等に基づく現状分析を報告した1。

これまでの基礎研レポートでも述べたが、以下の報告においては、例えば、分析用に開示されている保険料や営業利益2のベースや地域別の区分の考え方が、各社によって異なっており、各社の公表データのベースも必ずしも統一されていない。さらに、昨年のレポートで述べたように、セグメント情報の提供において、必ずしも生命保険事業と損害保険事業を区分していない会社もあったり、各種の規制の動向等も踏まえて、これまでとは異なる経営指標や評価基準に基づく開示内容に変更している会社もある。加えて、何社かは2017年決算報告時とは異なるベースで2018年の決算報告を行っている。

以上のような理由から、今回の分析については、各種制約下で、各社間比較等も必ずしも十分なものとはなっていないが、筆者の判断で各種前提を置いて、一定比較可能と思われる数値を作成して分析を行っている3。

1 なお、2018年末のソルベンシーの状況については、筆者による、保険・年金フォーカス「欧州大手保険グループの2018年末SCR比率の状況について-ソルベンシーIIに基づく数値結果報告(1)及び(2)-」(2019.4.9及び4.16)を参照していただきたい。

2 各社によって、Operating ProfitやUnderlying Earnings等と英語の名称が異なるものを、このレポートでは、必ずしも正確ではなく、厳密な意味での同等な比較にはなっていないが、また本来的には「基礎利益」等と表現することがより適切なケースもあるかもしれないが、以下では全て「営業利益」として表現している。

3 以下の図表においては、昨年報告した2017年数値についても2018年ベースに修正している。

2―欧州大手保険グループの各社間比較-全体の業績と地域別業績について-

欧州大手保険グループとしては、欧州の主要国を代表する保険グループとして、昨年の基礎研レポートと同様にAXA(フランス)、Allianz(ドイツ)、Generali(イタリア)、Prudential(英国)、Aviva(英国)、Aegon(オランダ) 、Zurich(スイス)の7社を対象にしている。AXA、Allianz、Prudential、Aviva、Aegon及びGeneraliの6社は、これまで、FSB(Financial Stability Board:金融安定理事会) が選定していたG-SIIs(Global Systemically Important Insurers:グローバルなシステム上重要な保険会社)に指定されてきたことがある会社である4。

以下の図表の数値は、特に断りがない限り、各社の公表資料に基づいている。

4 FSBは2017年以降、G-SIIsのリストを公表しておらず、現在新たな保険のシステミックリスクの枠組みの検討を行っている。

以下の図表の数値は、特に断りがない限り、各社の公表資料に基づいている。

4 FSBは2017年以降、G-SIIsのリストを公表しておらず、現在新たな保険のシステミックリスクの枠組みの検討を行っている。

1|会社全体の業績

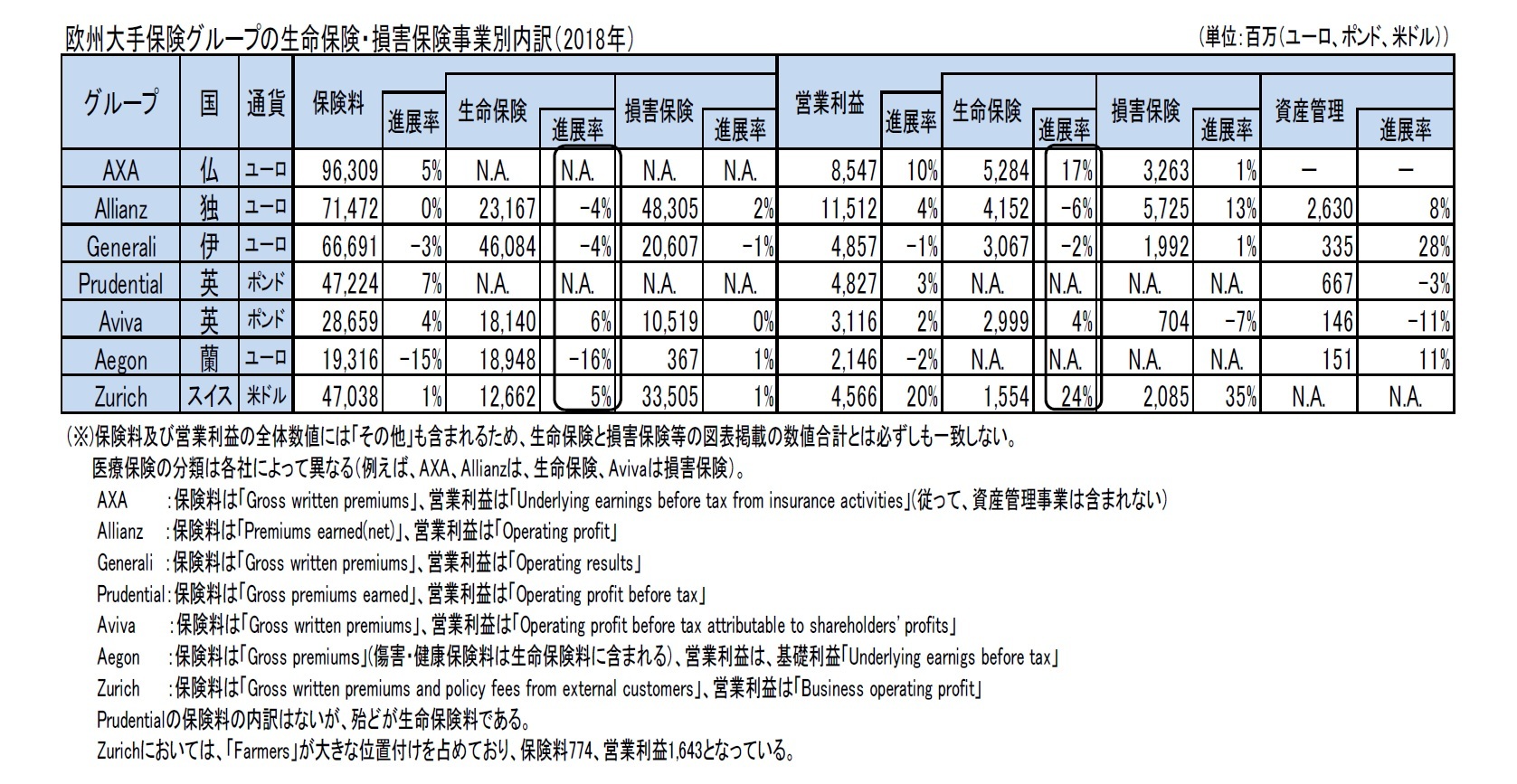

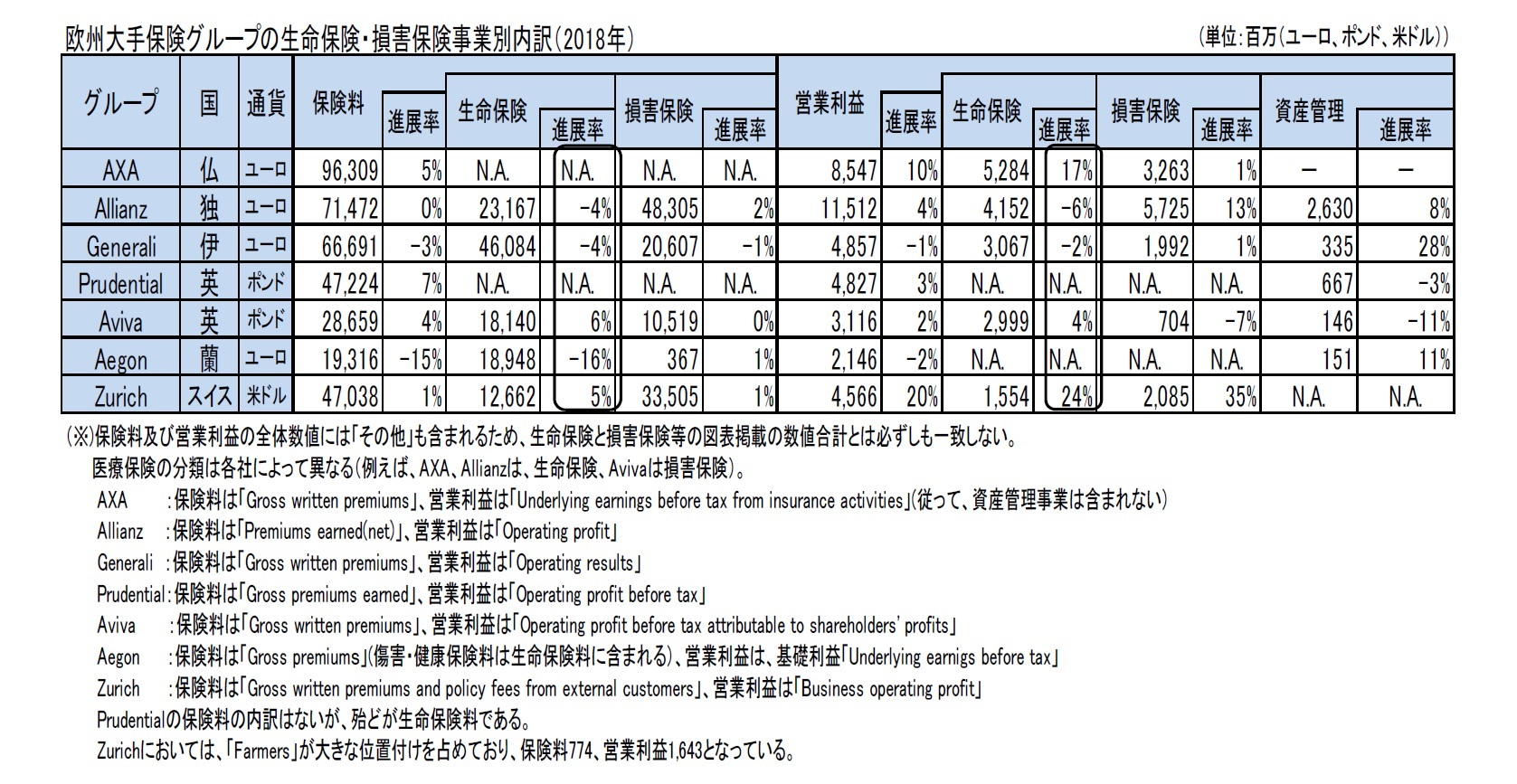

以下の図表は、欧州大手保険グループの保険料と営業利益の事業別内訳を示している。

これからわかるように、欧州大手保険グループは、生命保険事業だけでなく、損害保険事業も行っており、さらには、資産管理事業も会社によっては大きな位置付けを占めるようになってきている。

グループ全体における生命保険事業と損害保険事業の位置付けは、会社毎に異なっているが、(生保と損保の内訳は示されていないが殆どが生命保険事業である)PrudentialとAegonの2社以外は、損害保険事業も大きな位置付けを占めている。

以下の図表は、欧州大手保険グループの保険料と営業利益の事業別内訳を示している。

これからわかるように、欧州大手保険グループは、生命保険事業だけでなく、損害保険事業も行っており、さらには、資産管理事業も会社によっては大きな位置付けを占めるようになってきている。

グループ全体における生命保険事業と損害保険事業の位置付けは、会社毎に異なっているが、(生保と損保の内訳は示されていないが殆どが生命保険事業である)PrudentialとAegonの2社以外は、損害保険事業も大きな位置付けを占めている。

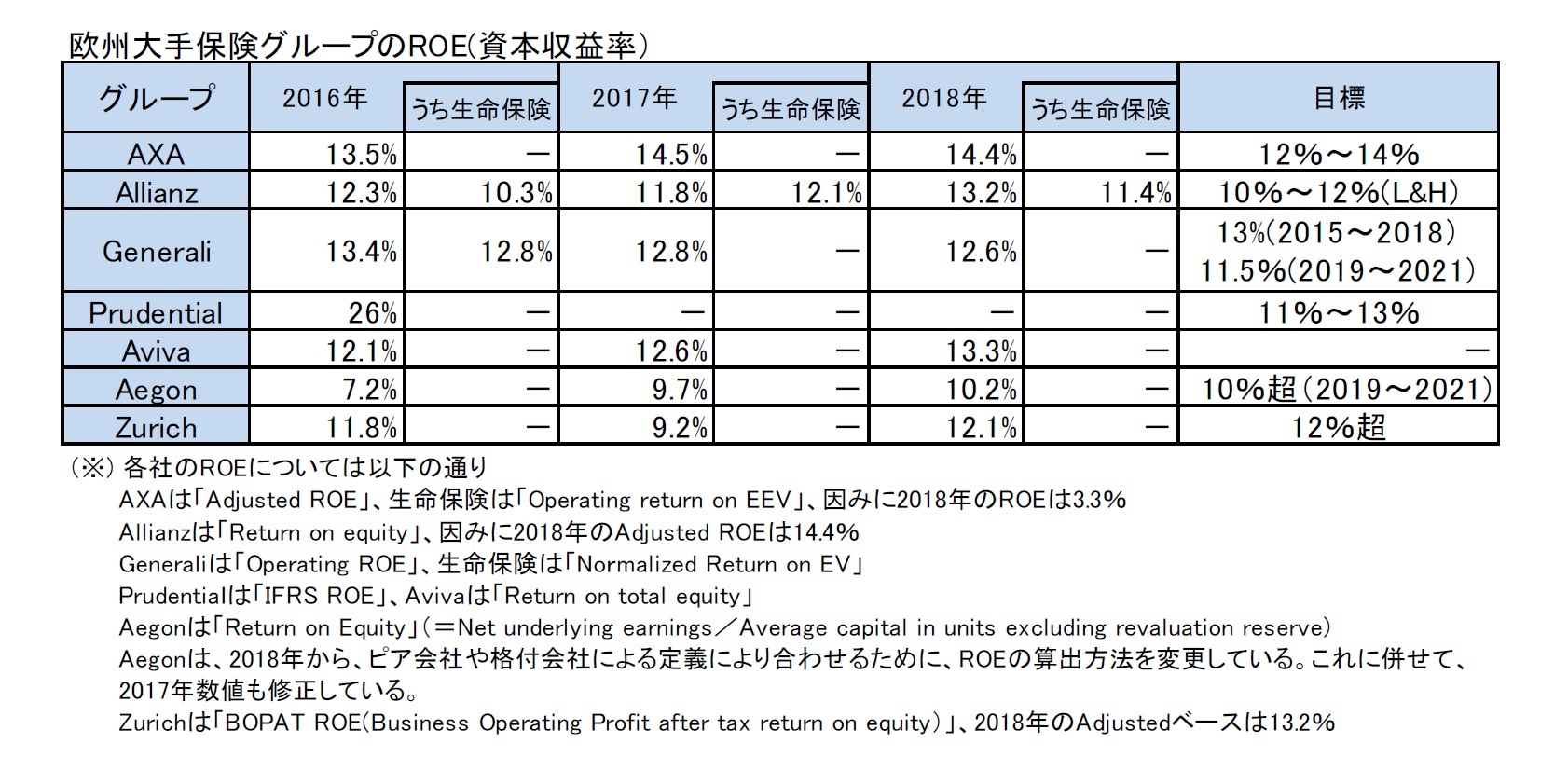

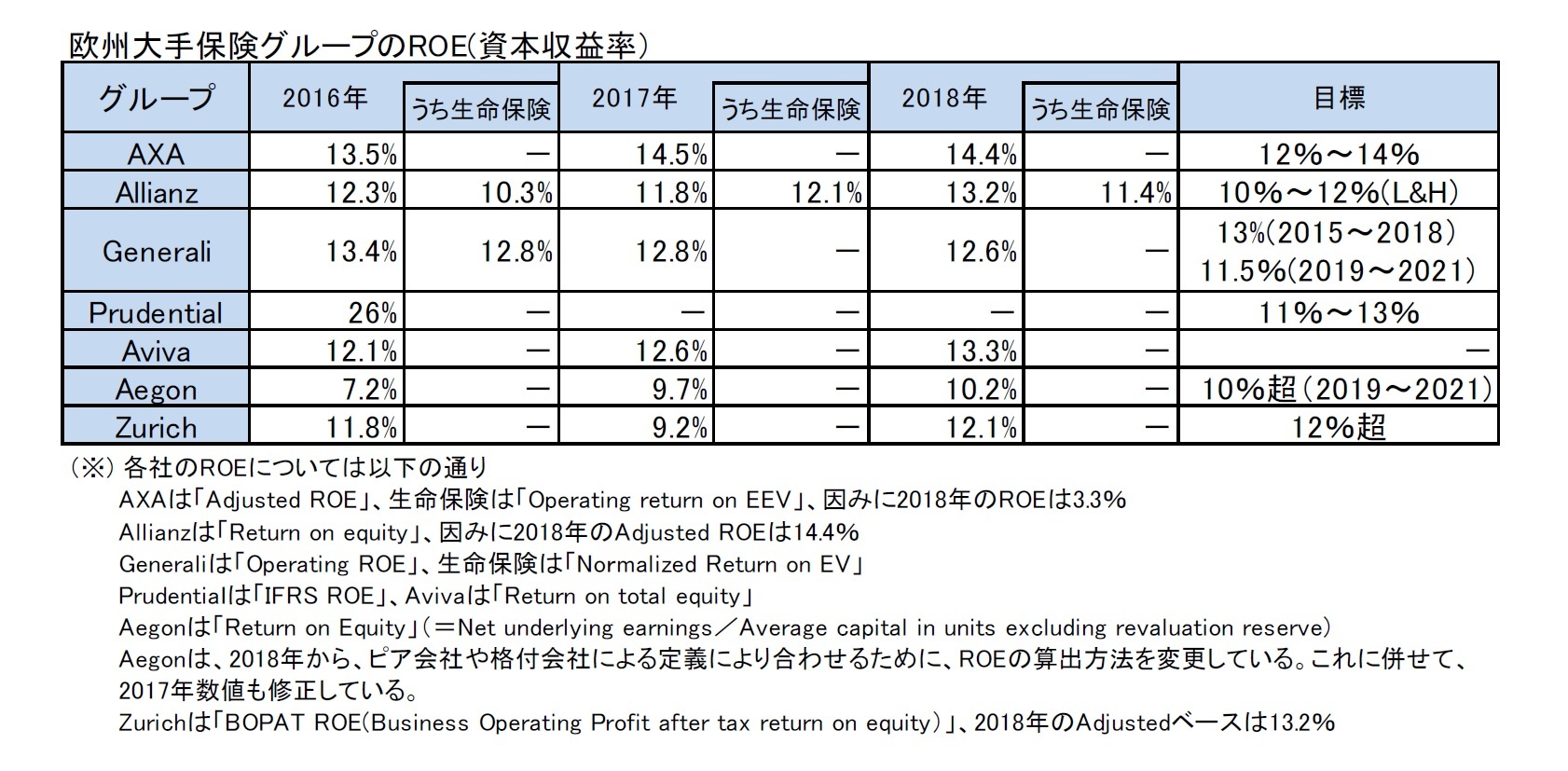

なお、以下の分析では、主として、生命保険事業に焦点を当てて、各社の数値比較等を行っていくことにするが、その前に各社がグループ全体の指標として提示しているROE(Return on Equity:資本収益率)の状況を、以下の図表に示しておく。このROEの数値の算出方法等についても、各社間で統一されているわけではないが、あくまでも各社が掲げている経営目標の1つとなっているので、参考として掲載しておく。

ROEについては、基本的には各社はグループ全体の数値のみを開示している。生命保険事業以外のウェイトもかなり高い4社のうち、Allianzのみが生命保険事業のみの数値も公表しており、AXAやGeneraliはEV(Embedded Value)に対するリターンという形で、以前は生命保険事業に対するROEも開示していたが、2017年以降は両社とも開示していない。

これによれば、各社のROEは、ほぼ10%から15%の範囲内にある。

ROEについては、基本的には各社はグループ全体の数値のみを開示している。生命保険事業以外のウェイトもかなり高い4社のうち、Allianzのみが生命保険事業のみの数値も公表しており、AXAやGeneraliはEV(Embedded Value)に対するリターンという形で、以前は生命保険事業に対するROEも開示していたが、2017年以降は両社とも開示していない。

これによれば、各社のROEは、ほぼ10%から15%の範囲内にある。

2|生命保険事業の地域別業績

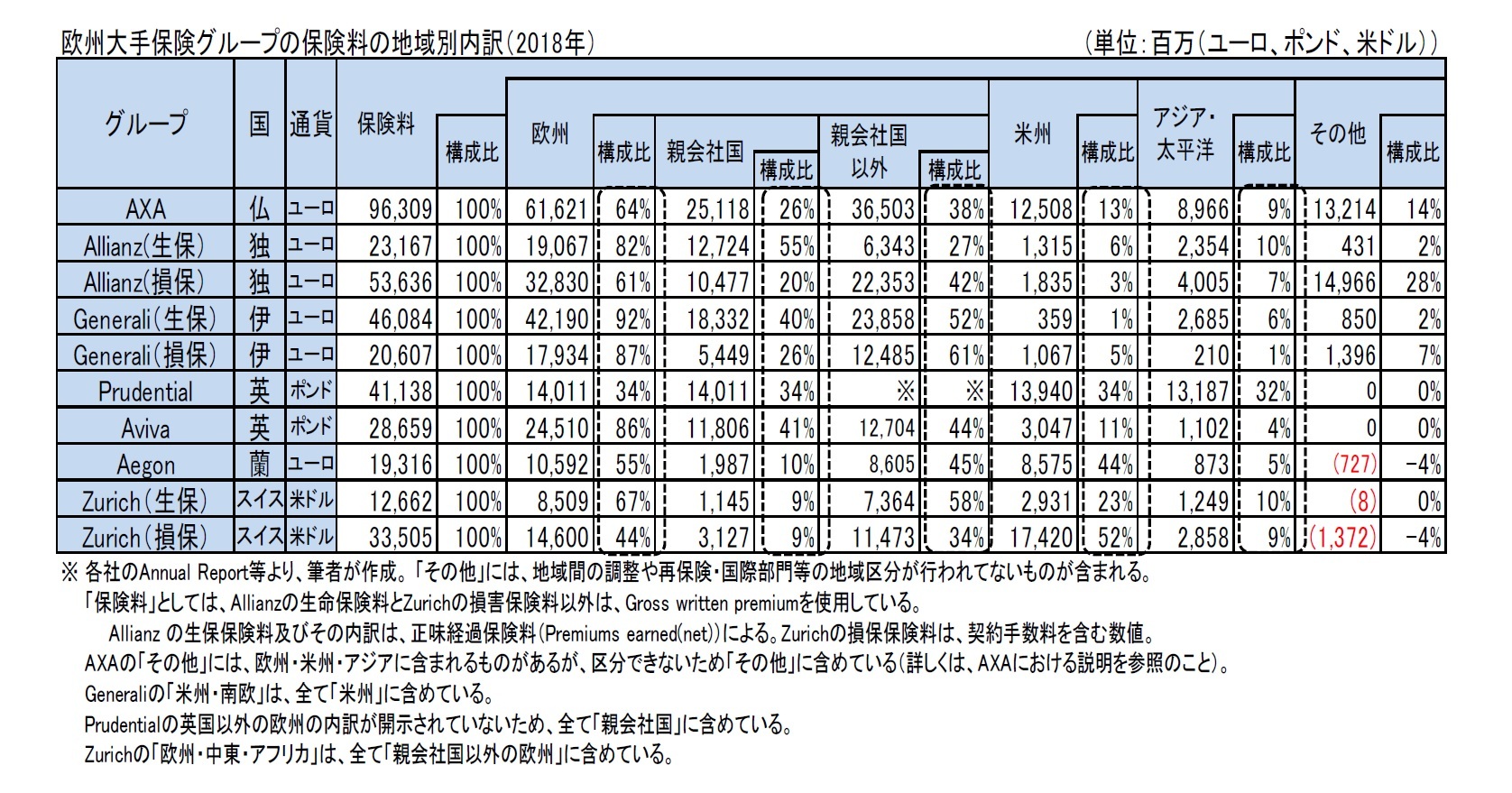

ここでは、各社のセグメント情報に基づいて、保険事業に関する保険料と営業利益の地域別内訳を見ている5,6。

2-1.保険料の状況

まずは、保険料の地域別内訳を見てみる。ここでの保険料の数値には、例えばユニット・リンク等の投資型保険からの収入が反映されていなかったりするが、各社の地域間の分布等を比較するための1つの基準として採用している。

また、地域別の保険料分布の数値を得るために、Prudentialの保険料については、2ページの図表とは異なるベースの数値を使用している。

(1)2018年の結果

これによれば、各社毎に状況は異なっているが、各社とも自国(親会社国)以外からの保険料が一定の規模を有しており、自国以外での事業が大きな位置付けを有している。

ここでは、各社のセグメント情報に基づいて、保険事業に関する保険料と営業利益の地域別内訳を見ている5,6。

2-1.保険料の状況

まずは、保険料の地域別内訳を見てみる。ここでの保険料の数値には、例えばユニット・リンク等の投資型保険からの収入が反映されていなかったりするが、各社の地域間の分布等を比較するための1つの基準として採用している。

また、地域別の保険料分布の数値を得るために、Prudentialの保険料については、2ページの図表とは異なるベースの数値を使用している。

(1)2018年の結果

これによれば、各社毎に状況は異なっているが、各社とも自国(親会社国)以外からの保険料が一定の規模を有しており、自国以外での事業が大きな位置付けを有している。

各社別の概要は、以下の通りである。

AXAは、自国のフランスが26%、その他の欧州が38%、米国中心の米州(北米、中南米)が13%、アジア・太平洋が9%となっており、欧州以外が比較的大きな割合を占めている。なお、その他にはInternationalやAXA XLの数値が含まれているため、実際の各地域の割合は上記数値よりも若干高いものとなる。

Allianzの生保は、自国のドイツで55%と高いが、ドイツ以外の欧州で27%となっており、米国中心の米州やアジア・太平洋も有意な水準となっている(なお、「3―2|Allianz 」で述べるように、法定保険料ベースでは、米国は15%と、ここでの6%よりもかなり高い水準となっている)。

Generaliの生保は、自国のイタリアが40%であるが、イタリア以外の欧州で52%と高くなっており、欧州以外の構成比は8%に留まっている。

Prudentialは、自国の英国は34%で、米国が34%、アジアが32%となっており、これらの3地域で3分された形になっている。アジアの構成比が他社に比べてかなり高く、その数値も毎年高くなってきている 。

Avivaの場合、自国の英国が41%、英国以外の欧州が44%とそれぞれ4割程度を占めている。なお、米州は、カナダの損保事業である。

Aegonの場合、自国のオランダは10%で、オランダ以外の欧州が45%、米国及び中南米を含む米州が44%と、他社に比べてかなり高くなっている。

Zurichの場合、自国のスイスが9%で、スイス以外の欧州が生保では58%、損保では34%となっているが、中南米を中心とした米州が生保で23%、損保で52%と、Aegonと同様に、これらの地域の構成比がかなり高くなっている。

以上みてきたように、保険料という指標で見た場合には、アジア・太平洋の構成比は、近年上昇傾向にはあるものの、いまだPrudentialを除けば1割程度に留まっている。

5 地域区分は、基本的に引受会社の所属国に基づいている。

6 2018年の数値算出において、会社によっては、地域別のセグメントの変更や算出方法等の変更を行っているケースもあり、これに伴い、前回の基礎研レポートで報告した2017年の数値を変更している場合もある。

AXAは、自国のフランスが26%、その他の欧州が38%、米国中心の米州(北米、中南米)が13%、アジア・太平洋が9%となっており、欧州以外が比較的大きな割合を占めている。なお、その他にはInternationalやAXA XLの数値が含まれているため、実際の各地域の割合は上記数値よりも若干高いものとなる。

Allianzの生保は、自国のドイツで55%と高いが、ドイツ以外の欧州で27%となっており、米国中心の米州やアジア・太平洋も有意な水準となっている(なお、「3―2|Allianz 」で述べるように、法定保険料ベースでは、米国は15%と、ここでの6%よりもかなり高い水準となっている)。

Generaliの生保は、自国のイタリアが40%であるが、イタリア以外の欧州で52%と高くなっており、欧州以外の構成比は8%に留まっている。

Prudentialは、自国の英国は34%で、米国が34%、アジアが32%となっており、これらの3地域で3分された形になっている。アジアの構成比が他社に比べてかなり高く、その数値も毎年高くなってきている 。

Avivaの場合、自国の英国が41%、英国以外の欧州が44%とそれぞれ4割程度を占めている。なお、米州は、カナダの損保事業である。

Aegonの場合、自国のオランダは10%で、オランダ以外の欧州が45%、米国及び中南米を含む米州が44%と、他社に比べてかなり高くなっている。

Zurichの場合、自国のスイスが9%で、スイス以外の欧州が生保では58%、損保では34%となっているが、中南米を中心とした米州が生保で23%、損保で52%と、Aegonと同様に、これらの地域の構成比がかなり高くなっている。

以上みてきたように、保険料という指標で見た場合には、アジア・太平洋の構成比は、近年上昇傾向にはあるものの、いまだPrudentialを除けば1割程度に留まっている。

5 地域区分は、基本的に引受会社の所属国に基づいている。

6 2018年の数値算出において、会社によっては、地域別のセグメントの変更や算出方法等の変更を行っているケースもあり、これに伴い、前回の基礎研レポートで報告した2017年の数値を変更している場合もある。

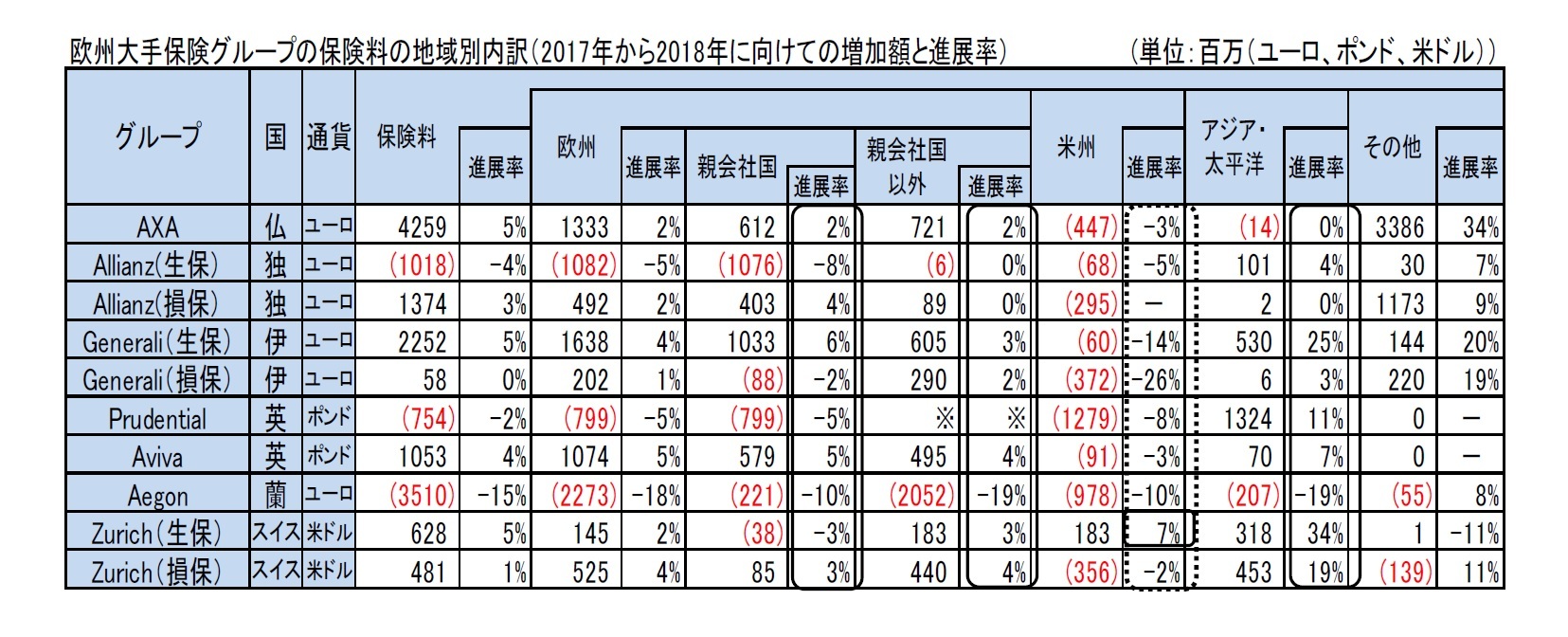

(2)2017年との比較

保険料の進展が必ずしも収益の拡大に結びつくものではないが、あくまでも参考として2017年との比較を見てみる。

以下の図表より、2017年との比較では、会社によって状況は異なっているが、基本的には安定的に推移してきており、一般的には、欧州や米州での進展率に比べて、アジア・太平洋での進展率が高くなっている。

なお、2018年は、為替レートによる影響が、米ドルがユーロやポンドに対して強くなり、一方で、ブラジル等の南米の通貨は弱かったことの影響もあり、米ドル建のZurich以外の各社の米州での進展率は低いものとなっている。

保険料の進展が必ずしも収益の拡大に結びつくものではないが、あくまでも参考として2017年との比較を見てみる。

以下の図表より、2017年との比較では、会社によって状況は異なっているが、基本的には安定的に推移してきており、一般的には、欧州や米州での進展率に比べて、アジア・太平洋での進展率が高くなっている。

なお、2018年は、為替レートによる影響が、米ドルがユーロやポンドに対して強くなり、一方で、ブラジル等の南米の通貨は弱かったことの影響もあり、米ドル建のZurich以外の各社の米州での進展率は低いものとなっている。

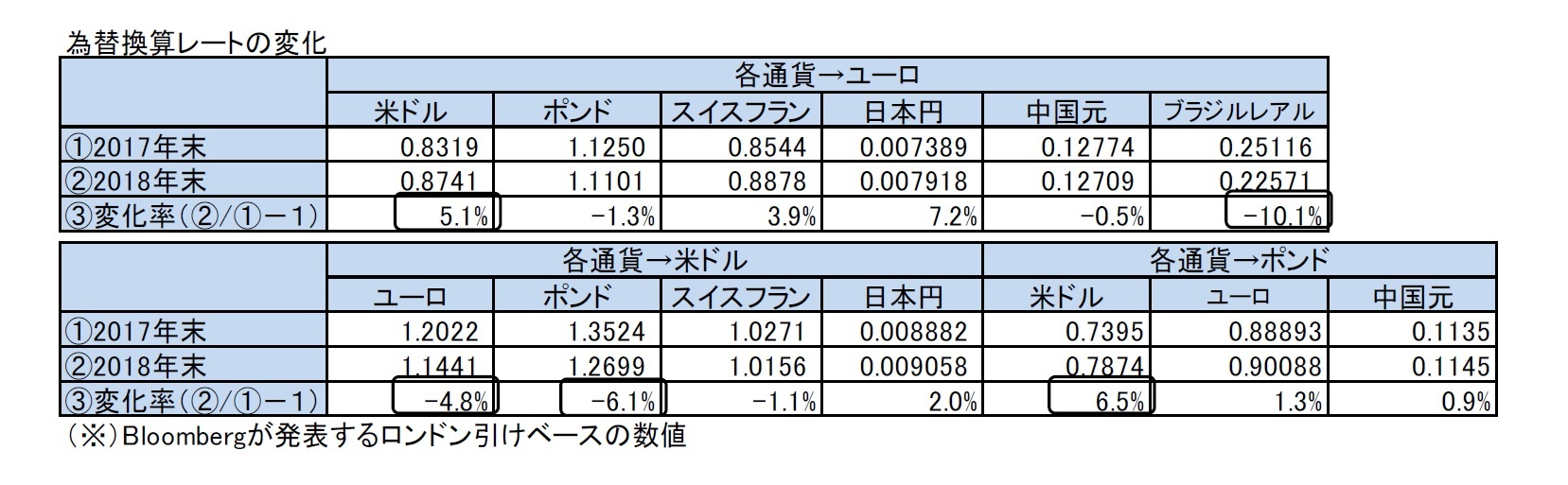

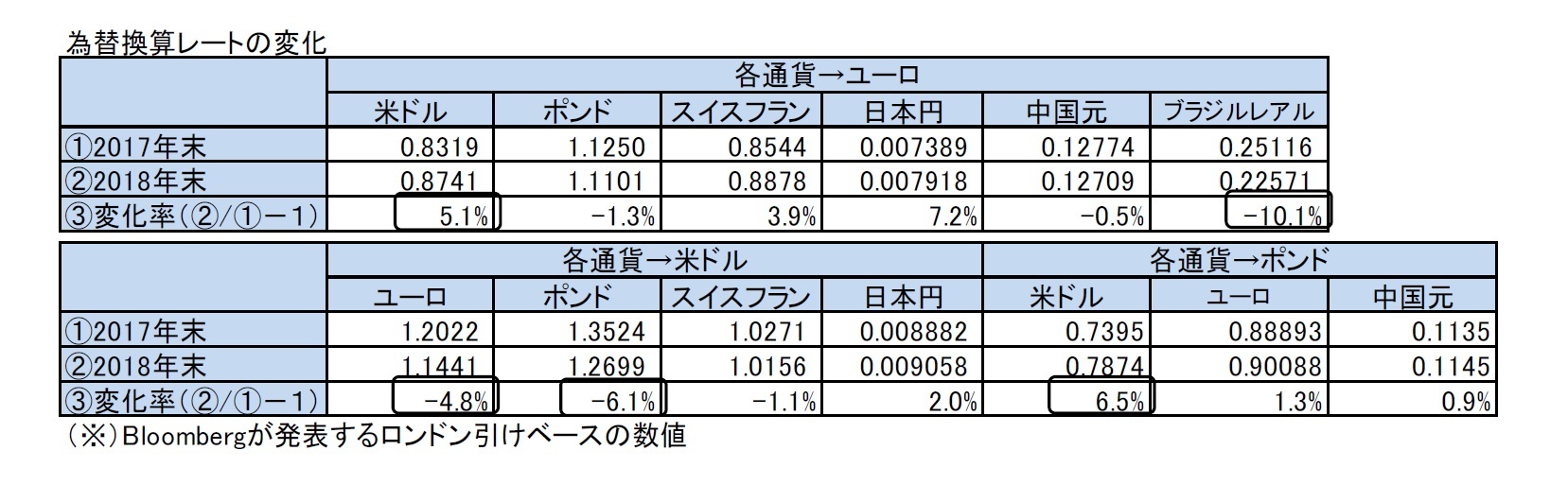

(参考)為替換算レートの変化

このように、決算数値を前年と比較する場合においては、為替レートの変化による影響も小さくないことに注意が必要になる。会社によっては、Annual Report等の業績説明において、為替レートを前年ベースとした場合の進展率等の数字も開示している。

因みに、主要通貨間の為替レートは、以下の通りとなっている。

このように、決算数値を前年と比較する場合においては、為替レートの変化による影響も小さくないことに注意が必要になる。会社によっては、Annual Report等の業績説明において、為替レートを前年ベースとした場合の進展率等の数字も開示している。

因みに、主要通貨間の為替レートは、以下の通りとなっている。

(2019年04月25日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの地域別の事業展開状況-2018年決算数値等に基づく現状分析-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの地域別の事業展開状況-2018年決算数値等に基づく現状分析-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.