- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 2019年はどんな年? 金融市場のテーマと展望

2019年02月07日

文字サイズ

- 小

- 中

- 大

2019年の金融市場は、開始早々大幅な円高・株安が発生し、波乱の幕開けとなった。市場の先行き不透明感が強いなか、改めて今年の市場のテーマと動向を展望したい。

1―2018年は米政権に翻弄された一年

まず、2018年の市場の動きを簡単に振り返ると、ドル円レートは年初113円でスタートした後、春にかけて急速な円高が進行。その後はドルが持ち直したが、終盤に再び円高に振れ、年末は111円で終了した。一方、日本株(日経平均株価)は、年初22700円台でスタートし、ドル円と連動する形で下落後、秋にかけて24200円台まで上昇したものの、年末にかけては下落し、20000円台で終了した。一年を通して見ると、やや円高ドル安、株安という結果となった。

昨年の金融市場の特徴は、米政権の政策の影響を大きく受けたことだ。年初から開始された大規模減税や政府歳出拡大の効果もあって米国経済は加速し、「米国一強」とも言われる状況が作り出された。良好な経済・物価情勢のもと、FRBは段階的に利上げを行い、米金利は上昇した。一方、米政権は保護主義姿勢を強め、中国製品を中心に関税引き上げを連発し、世界経済への悪影響が懸念されるようになった。

為替市場では、貿易摩擦への懸念や米金利上昇に伴う新興国からの資金流出などに伴ってリスク回避的に円が買われ、多くの通貨に対して円高が進んだが、米金利の上昇を受けてドルも買われやすかったことで、ドル円での円高進行は限定的となった。

一方、株式市場では、好調な米経済の推移が下支えとなったものの、特に秋以降に貿易摩擦への懸念や財政効果剥落に伴う米景気の先行き不安が高まり、株安をもたらした。また、利上げが米株価の逆風となり、株価の抑制に働いた面もある。2018年は「トランプ政権に翻弄された一年」と総括できる。

為替市場では、貿易摩擦への懸念や米金利上昇に伴う新興国からの資金流出などに伴ってリスク回避的に円が買われ、多くの通貨に対して円高が進んだが、米金利の上昇を受けてドルも買われやすかったことで、ドル円での円高進行は限定的となった。

一方、株式市場では、好調な米経済の推移が下支えとなったものの、特に秋以降に貿易摩擦への懸念や財政効果剥落に伴う米景気の先行き不安が高まり、株安をもたらした。また、利上げが米株価の逆風となり、株価の抑制に働いた面もある。2018年は「トランプ政権に翻弄された一年」と総括できる。

2―2019年はどんな年?

それでは、2019年は金融市場にとってどのような年になるのだろうか?内外の注目材料を点検してみる。

(1)海外材料

1) 米国:景気、利上げ、貿易摩擦の行方

まず、米国に関しては景気の行方が注目される。市場では今年後半の景気後退への懸念が高まっている。確かに、今年前半までは減税効果や歳出拡大の効果が続くことで潜在成長率を超える堅調な成長が続くものの、後半になると効果が剥落し、減速する可能性が高い。米議会がねじれになったため、追加の財政政策は期待しづらい。問題は、それが景気減速で留まるのか、それとも景気後退にまで至るのかという点だ。この段階で米国経済の実力が試されることになる。昨年まで「1強」と看做されていた米国経済が失速すれば、世界経済が総崩れになりかねない。

また、景気の行方はFRBの利上げ方針にも大きく影響する。最近では政策金利が中立金利へ接近しているうえ、景気減速懸念が強まったことで、市場の利上げ観測はほぼ消滅している。12月FOMC時のFOMC参加者の中心値では、2019年に2回、20年に1回の利上げが示されているが、最近のFF金利先物市場が織り込む19年の利上げ回数はゼロ、20年は利下げが織り込まれている。

さらにこれとも関連するが、米政権発の貿易摩擦の行方も引き続き注目点となる。12月の米中首脳会談の結果、米国による対中国関税引き上げは90日間猶予されたが、両国の意見の隔たりは大きく、覇権も絡む話であるだけに摩擦の終結は見通せない。さらに、今年からは米国と日本・EUの間でも通商交渉がスタートする予定であり、厳しい交渉が予想される。(米国の)輸入自動車に対する追加関税発動の可能性も排除できない。今後も貿易摩擦が激化していけば、報復関税や物価上昇を通じて米経済にとって強い逆風になる。

2) 中国:景気減速、貿易摩擦の影響

中国経済の行方も重要な材料となるだ"ろう。中国の成長率は減速傾向にある。もともと生産年齢人口減少や過剰債務・過剰設備といった構造問題を抱え、景気に下押し圧力がかかっていたところに、米中貿易摩擦の悪影響が加わっている。

景気減速圧力を受けて、中国政府は景気刺激策を相次いで打ち出しているが、減速の方向性は変わらないだろう。問題はその度合いだ。もし、成長率が6%を割り込むような事態となれば、市場への影響も大きくなる。

中国の景気を考えるうえでは、米中貿易摩擦の影響を抑えられるかという点が注目される。米政権との交渉の行方や、貿易摩擦に対応した追加の景気下支え策の発動がポイントになる。

3) その他地域:政治・地政学リスク

欧州の注目材料は政治リスクだ。特に英国のEU離脱問題は3月の離脱を控えて佳境に入っている。メイ首相が議会を説得し、秩序立った離脱を実現するのか?それとも時間切れで合意なき離脱に突入するのか?離脱時期を延期にして合意を目指すのか?など色々な可能性があるが、合意なき離脱の場合は市場に大きな悪影響を及ぼす可能性が高い。

その他地域では、地政学リスクが注目される。イランと米国との対立、記者殺害事件に伴うサウジの苦境、長引くイエメン、シリア紛争などで、中東の不安定感は強まっている。また、北朝鮮の核問題も米国との間の交渉が進んでおらず、米政権と北朝鮮首脳との我慢比べの様相を呈している。

これらの問題が今後緊迫化して市場の混乱に繋がる可能性も否定できない。

1) 米国:景気、利上げ、貿易摩擦の行方

まず、米国に関しては景気の行方が注目される。市場では今年後半の景気後退への懸念が高まっている。確かに、今年前半までは減税効果や歳出拡大の効果が続くことで潜在成長率を超える堅調な成長が続くものの、後半になると効果が剥落し、減速する可能性が高い。米議会がねじれになったため、追加の財政政策は期待しづらい。問題は、それが景気減速で留まるのか、それとも景気後退にまで至るのかという点だ。この段階で米国経済の実力が試されることになる。昨年まで「1強」と看做されていた米国経済が失速すれば、世界経済が総崩れになりかねない。

また、景気の行方はFRBの利上げ方針にも大きく影響する。最近では政策金利が中立金利へ接近しているうえ、景気減速懸念が強まったことで、市場の利上げ観測はほぼ消滅している。12月FOMC時のFOMC参加者の中心値では、2019年に2回、20年に1回の利上げが示されているが、最近のFF金利先物市場が織り込む19年の利上げ回数はゼロ、20年は利下げが織り込まれている。

さらにこれとも関連するが、米政権発の貿易摩擦の行方も引き続き注目点となる。12月の米中首脳会談の結果、米国による対中国関税引き上げは90日間猶予されたが、両国の意見の隔たりは大きく、覇権も絡む話であるだけに摩擦の終結は見通せない。さらに、今年からは米国と日本・EUの間でも通商交渉がスタートする予定であり、厳しい交渉が予想される。(米国の)輸入自動車に対する追加関税発動の可能性も排除できない。今後も貿易摩擦が激化していけば、報復関税や物価上昇を通じて米経済にとって強い逆風になる。

2) 中国:景気減速、貿易摩擦の影響

中国経済の行方も重要な材料となるだ"ろう。中国の成長率は減速傾向にある。もともと生産年齢人口減少や過剰債務・過剰設備といった構造問題を抱え、景気に下押し圧力がかかっていたところに、米中貿易摩擦の悪影響が加わっている。

景気減速圧力を受けて、中国政府は景気刺激策を相次いで打ち出しているが、減速の方向性は変わらないだろう。問題はその度合いだ。もし、成長率が6%を割り込むような事態となれば、市場への影響も大きくなる。

中国の景気を考えるうえでは、米中貿易摩擦の影響を抑えられるかという点が注目される。米政権との交渉の行方や、貿易摩擦に対応した追加の景気下支え策の発動がポイントになる。

3) その他地域:政治・地政学リスク

欧州の注目材料は政治リスクだ。特に英国のEU離脱問題は3月の離脱を控えて佳境に入っている。メイ首相が議会を説得し、秩序立った離脱を実現するのか?それとも時間切れで合意なき離脱に突入するのか?離脱時期を延期にして合意を目指すのか?など色々な可能性があるが、合意なき離脱の場合は市場に大きな悪影響を及ぼす可能性が高い。

その他地域では、地政学リスクが注目される。イランと米国との対立、記者殺害事件に伴うサウジの苦境、長引くイエメン、シリア紛争などで、中東の不安定感は強まっている。また、北朝鮮の核問題も米国との間の交渉が進んでおらず、米政権と北朝鮮首脳との我慢比べの様相を呈している。

これらの問題が今後緊迫化して市場の混乱に繋がる可能性も否定できない。

(2)国内材料

1) 景気(消費税引き上げの影響)

国内の材料としては、まず景気の行方が注目される。10月に消費税率引き上げが予定されているため、引き上げ後は一旦マイナス成長に陥るとの見方が一般的だが、想定以上に景気が落ち込めば株安要因となる。一方で、政府は矢継ぎ早に増税対策(キャッシュレス決済に対するポイント付与、自動車・住宅購入への減税措置など)を打ち出しており、どこまで影響が緩和されるのかが注目される。

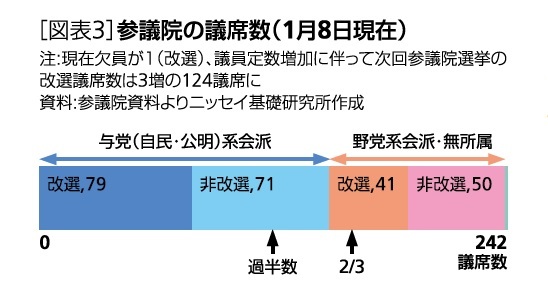

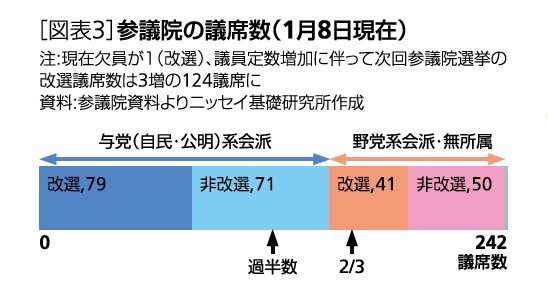

2) 参議院選

政治では、7月に予定されている参議院選が注目される。現在、与党が議席の過半を占めているが、維持できるかが焦点となる。与党は2013年の参議院選で大勝し、議席を伸ばした関係で、今回改選される議席数が多い。従って、ハードルが高めの選挙となりそうだ。

1) 景気(消費税引き上げの影響)

国内の材料としては、まず景気の行方が注目される。10月に消費税率引き上げが予定されているため、引き上げ後は一旦マイナス成長に陥るとの見方が一般的だが、想定以上に景気が落ち込めば株安要因となる。一方で、政府は矢継ぎ早に増税対策(キャッシュレス決済に対するポイント付与、自動車・住宅購入への減税措置など)を打ち出しており、どこまで影響が緩和されるのかが注目される。

2) 参議院選

政治では、7月に予定されている参議院選が注目される。現在、与党が議席の過半を占めているが、維持できるかが焦点となる。与党は2013年の参議院選で大勝し、議席を伸ばした関係で、今回改選される議席数が多い。従って、ハードルが高めの選挙となりそうだ。

もし、与党が大敗することがあれば、安倍政権の求心力や政策実行力の低下が懸念され、市場の悪材料となる。4月に予定される統一地方選挙も参議院選の前哨戦として注目される

3―メインシナリオとリスク

以上、今年の注目材料を見てきたが、最も重要な材料はこれまで世界経済の下支えとなってきた米国の景気と利上げ、そして貿易摩擦の行方だ。

メインシナリオとしては、米経済は今年前半にかけて堅調な推移を続けた後に減速するが、雇用の回復持続等を背景に緩やかな減速に留まると予想している。これに伴い、FRBは今年2回の利上げを実施するだろう。一方で、最近の市場は米経済の先行きについて悲観に振れすぎているため、米金利は利上げ織り込みに伴って持ち直すと見ている。従って、ドル円は夏にかけて113円~114円程度まで上昇し、その後は利上げ打ち止め観測からピークアウトするが、大幅な円高は避けられると見ている。日本株についても、足元の過度な悲観が修正されるにつれて、円安と歩調を合わせる形で持ち直すと見ている。

ただし、米国発の貿易摩擦は長引く可能性が高い。両国の摩擦は貿易問題に留まらず、安全保障に絡む知的財産や技術も含めた覇権争いの様相を呈しているためだ。米政権は、米国の景気や株価への影響に一定の配慮をしながら、揺さ振りを続けるだろう。従って、今年も貿易摩擦への懸念、それに関連して特に中国経済への減速懸念が高まり、株安・リスク回避の円高圧力が強まる局面がたびたび発生するだろう。

欧州の政治リスクは展開が極めて見通しづらいが、いずれにせよ、政治的安定は望めず、株価の下落圧力になる場面がありそうだ。

以上より、今年は昨年末対比で株価の持ち直しとドル円の維持を予想するが、世界経済の加速は見込めず、大幅な株高・円安は見込み難い。むしろ、様々な大型リスクが存在しているだけに、円高・株安にも警戒を怠れない状況が続きそうだ。

メインシナリオとしては、米経済は今年前半にかけて堅調な推移を続けた後に減速するが、雇用の回復持続等を背景に緩やかな減速に留まると予想している。これに伴い、FRBは今年2回の利上げを実施するだろう。一方で、最近の市場は米経済の先行きについて悲観に振れすぎているため、米金利は利上げ織り込みに伴って持ち直すと見ている。従って、ドル円は夏にかけて113円~114円程度まで上昇し、その後は利上げ打ち止め観測からピークアウトするが、大幅な円高は避けられると見ている。日本株についても、足元の過度な悲観が修正されるにつれて、円安と歩調を合わせる形で持ち直すと見ている。

ただし、米国発の貿易摩擦は長引く可能性が高い。両国の摩擦は貿易問題に留まらず、安全保障に絡む知的財産や技術も含めた覇権争いの様相を呈しているためだ。米政権は、米国の景気や株価への影響に一定の配慮をしながら、揺さ振りを続けるだろう。従って、今年も貿易摩擦への懸念、それに関連して特に中国経済への減速懸念が高まり、株安・リスク回避の円高圧力が強まる局面がたびたび発生するだろう。

欧州の政治リスクは展開が極めて見通しづらいが、いずれにせよ、政治的安定は望めず、株価の下落圧力になる場面がありそうだ。

以上より、今年は昨年末対比で株価の持ち直しとドル円の維持を予想するが、世界経済の加速は見込めず、大幅な株高・円安は見込み難い。むしろ、様々な大型リスクが存在しているだけに、円高・株安にも警戒を怠れない状況が続きそうだ。

(2019年02月07日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2019年はどんな年? 金融市場のテーマと展望】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2019年はどんな年? 金融市場のテーマと展望のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.