- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 加入者が1日100万人?-アリババ会員向け重大疾病保障とは?

2018年11月12日

文字サイズ

- 小

- 中

- 大

1-受付開始後2週間で1,300万人が加入

アリババグループのネットサービスを利用するアリ会員向けに開発された重大疾病保障が話題となっている。オンラインでの加入受付を開始した10月16日以降、わずか2週間で加入者が1,300万人を超えたという。単純計算しても1日あたりおよそ100万人が加入したことになる。最大の特徴は、加入時に保険料に相当する保障コストがかからず、将来時点で発生する給付の多寡に応じて後払いをするという点にある。

この重大疾病保障は、アリババグループ傘下の保険プラットフォームであるアリ保険、同じく傘下の相互保険会社である信美人寿(ネット生保)が共同で開発をし、ネット決済のアリペイで加入の受付、決済を行うものである1。加入から保障コストの支払い、給付金の受け取りに至るまで、全てアリババグループ内で提供されるネットサービスで完結する。

給付内容として、対象となる重大疾病は100種、期間は1年間である。給付金は生後30日~39歳の場合は30万元、40~59歳の場合は10万元となっており、疾病の発生率が高い40歳以上については、給付が相対的に少なく設定されている。

加入の条件(契約者に相当)は、(1)アリ会員であること、(2)ゴマスコアが650点以上であること、(3)年齢が18~59歳であること、(4)健康状態が要件を満たしていること、である。

1 信美人寿については、拙著「IT×保険で、相互保険を再定義-中国初の生保相互会社の誕生」(中国保険市場の最新動向(30)、2018年2月20日発行)をご参照ください。

この重大疾病保障は、アリババグループ傘下の保険プラットフォームであるアリ保険、同じく傘下の相互保険会社である信美人寿(ネット生保)が共同で開発をし、ネット決済のアリペイで加入の受付、決済を行うものである1。加入から保障コストの支払い、給付金の受け取りに至るまで、全てアリババグループ内で提供されるネットサービスで完結する。

給付内容として、対象となる重大疾病は100種、期間は1年間である。給付金は生後30日~39歳の場合は30万元、40~59歳の場合は10万元となっており、疾病の発生率が高い40歳以上については、給付が相対的に少なく設定されている。

加入の条件(契約者に相当)は、(1)アリ会員であること、(2)ゴマスコアが650点以上であること、(3)年齢が18~59歳であること、(4)健康状態が要件を満たしていること、である。

1 信美人寿については、拙著「IT×保険で、相互保険を再定義-中国初の生保相互会社の誕生」(中国保険市場の最新動向(30)、2018年2月20日発行)をご参照ください。

2-アリ会員(利用頻度)とゴマスコア(信用偏差値)という独自の指標

アリ会員とは、アリババグループが形成するネット上の経済圏において、様々なサービスを利用し、会員登録したユーザーを指す。アリババ側は、サービスの利用金額の多寡ではなく、オンラインまたはオフラインのサービスをいかに頻繁に利用しているか、その頻度に重きを置いて評価している。サービスの利用1回あたりの点数を設定しており、利用頻度に応じてランク分けをしている2。ユーザーは、使用頻度が高まればランクが上昇し、それに応じて特典が与えられるというものである。

なお、会員は4つに分類されている。低いものから、一般会員(0~2,000点未満、会員数の制限なし)、ゴールド会員(2,000~6,000点未満、会員数は1億人)、プラチナ会員(6,000点~18,000点未満、1,000万人)、ダイヤモンド会員(18,000点以上、10万人)となっている。自身が全体の何位に位置しているかのランキングの確認もでき、ユーザーの競争心理を煽る仕組みとなっている。なお、点数の有効期限は1年である。

一方、ゴマスコアは、アリババ経済圏において、ユーザーの消費行動を偏差値化したものである。内容としては、(1)経歴や家族構成を中心とした本人の特性、(2)ネット上の金融取引、(3)SNSなどのコネクション、(4)ネット決済状況、(5)資産・経済力などを総合的に評価し、ユーザーを350点から950点の信用偏差値で表わしたものである。アリババ経済圏において、一定程度の信用力があると判断されるのは650点が基準となっているものが多い。点数は自身で確認することができ、高偏差値のユーザーのみが参加できるイベントや特典がある。また、650点以上を基準に、アリババが提携している病院において、1,000元を限度にキャッシュレスでの通院治療が可能となるなど、社会保障や保険分野でのサービス提供が近年進んでいる。

このように、重大疾病保障への加入に際しては、アリ会員、ゴマスコアなど、グループが独自に蓄積したコンテンツをフル活用することで、モラルリスクを一定程度担保している。

2 例えば、配車アプリ(DiDi)の利用、店舗でのショッピングにおいて、アリペイで10元以上決済した場合は1点獲得(1ヶ月の上限は700点まで)。美団などデリバリーサービスの利用時に、アリペイで20元以上決済した場合は1点を獲得。

なお、会員は4つに分類されている。低いものから、一般会員(0~2,000点未満、会員数の制限なし)、ゴールド会員(2,000~6,000点未満、会員数は1億人)、プラチナ会員(6,000点~18,000点未満、1,000万人)、ダイヤモンド会員(18,000点以上、10万人)となっている。自身が全体の何位に位置しているかのランキングの確認もでき、ユーザーの競争心理を煽る仕組みとなっている。なお、点数の有効期限は1年である。

一方、ゴマスコアは、アリババ経済圏において、ユーザーの消費行動を偏差値化したものである。内容としては、(1)経歴や家族構成を中心とした本人の特性、(2)ネット上の金融取引、(3)SNSなどのコネクション、(4)ネット決済状況、(5)資産・経済力などを総合的に評価し、ユーザーを350点から950点の信用偏差値で表わしたものである。アリババ経済圏において、一定程度の信用力があると判断されるのは650点が基準となっているものが多い。点数は自身で確認することができ、高偏差値のユーザーのみが参加できるイベントや特典がある。また、650点以上を基準に、アリババが提携している病院において、1,000元を限度にキャッシュレスでの通院治療が可能となるなど、社会保障や保険分野でのサービス提供が近年進んでいる。

このように、重大疾病保障への加入に際しては、アリ会員、ゴマスコアなど、グループが独自に蓄積したコンテンツをフル活用することで、モラルリスクを一定程度担保している。

2 例えば、配車アプリ(DiDi)の利用、店舗でのショッピングにおいて、アリペイで10元以上決済した場合は1点獲得(1ヶ月の上限は700点まで)。美団などデリバリーサービスの利用時に、アリペイで20元以上決済した場合は1点を獲得。

3-給付の多寡に応じて保障コストは後払い、年齢・性別にかかわらず同額を拠出

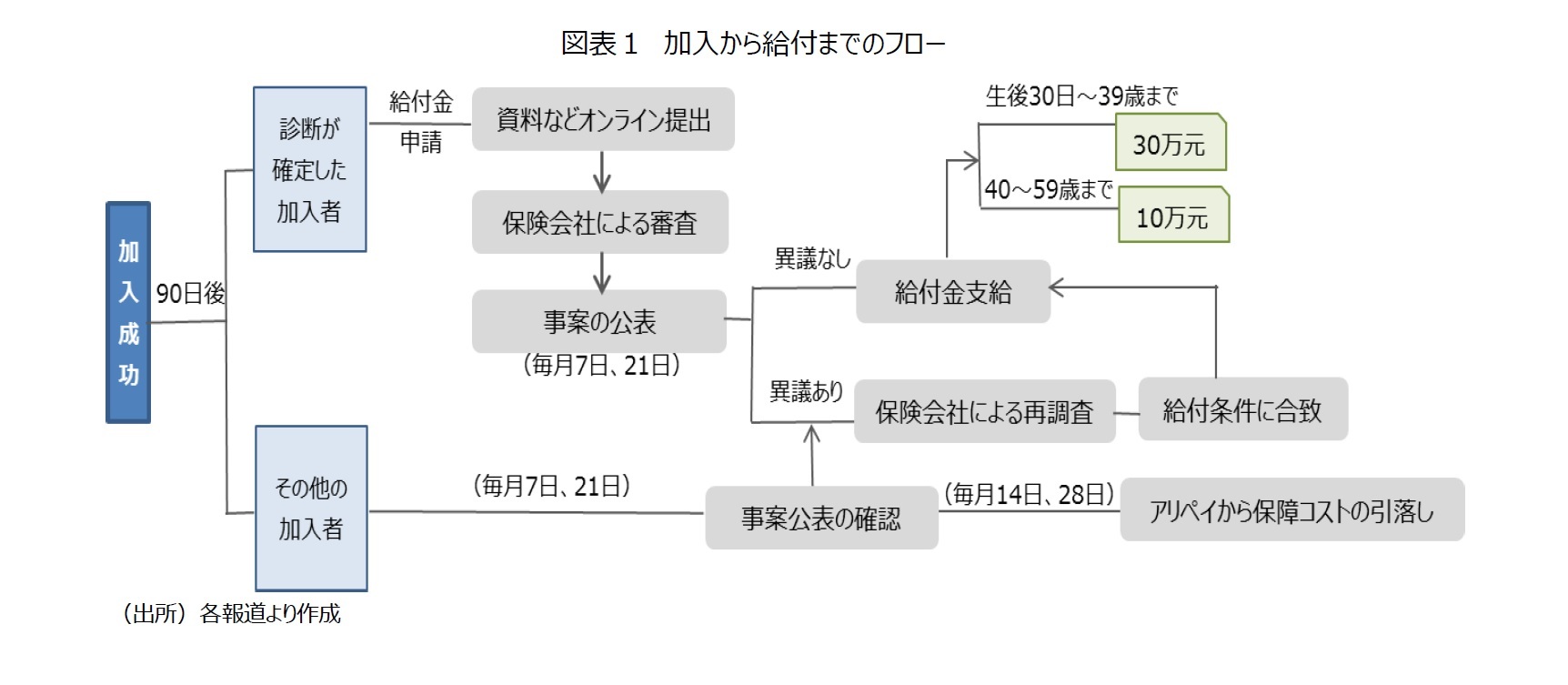

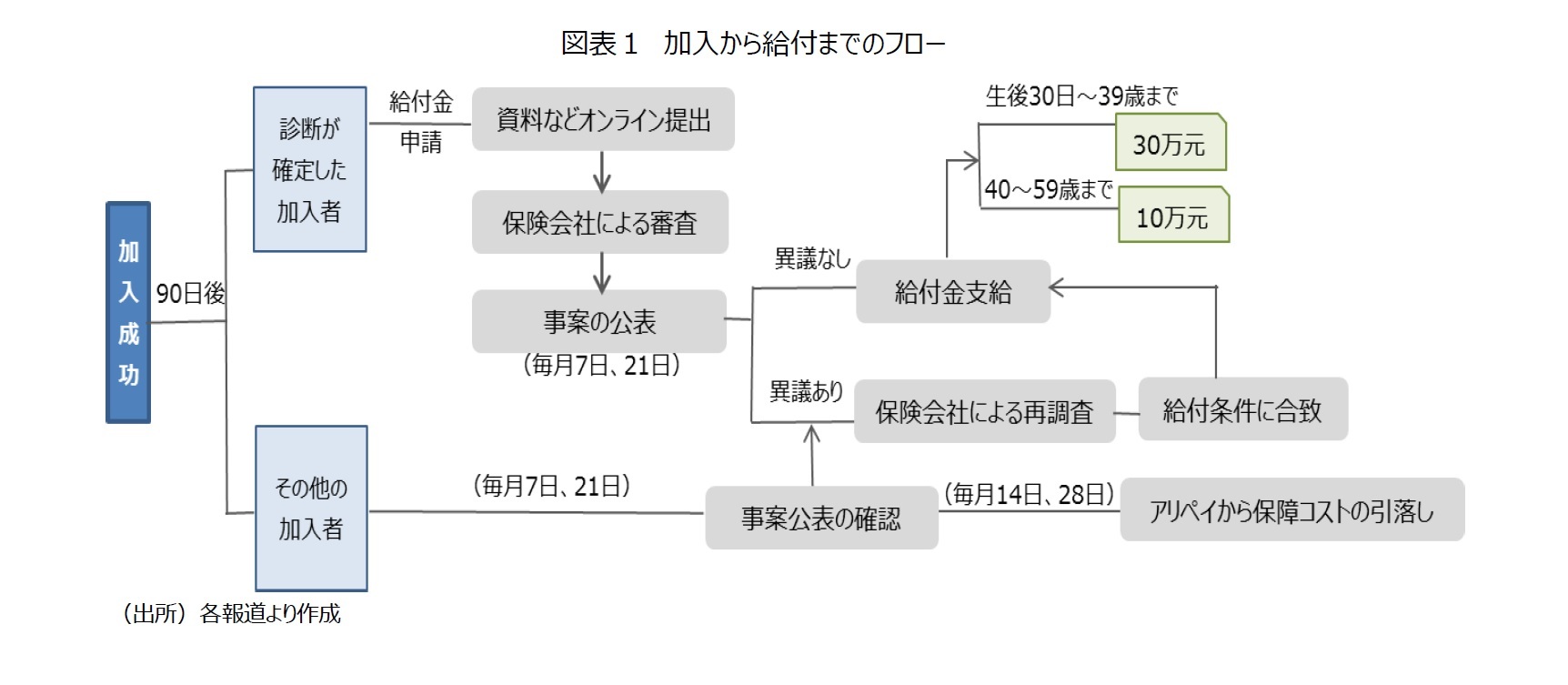

保険料に相当する保障コストについては、以下のような仕組みとなっている(図表1)。

被保険者に相当する給付対象者が、給付対象となる疾病のいずれかに罹患し、診断が確定した後、その内容について審査がされる。審査を通過した事案は、毎月7日、21日に、加入者に公開される。事案の内容に異議がない場合は、給付金額に受給者数を掛けた金額と、管理費(給付金総額の10%)を加えた総額を、年齢や性別にかかわらず加入者全員で除して、等しく負担する。算出された保障コストは、毎月14日、28日にアリペイから引き落とされる。

被保険者に相当する給付対象者が、給付対象となる疾病のいずれかに罹患し、診断が確定した後、その内容について審査がされる。審査を通過した事案は、毎月7日、21日に、加入者に公開される。事案の内容に異議がない場合は、給付金額に受給者数を掛けた金額と、管理費(給付金総額の10%)を加えた総額を、年齢や性別にかかわらず加入者全員で除して、等しく負担する。算出された保障コストは、毎月14日、28日にアリペイから引き落とされる。

アリペイによれば、例えば500万人が加入したとして、重大疾病の診断を受けた患者が1回の公示で100名となった場合、最も多くて30万元×100名で3,000万元の給付金と、3000万元×10%で300万元の管理費を合計し、3,300万元となる。これを500万人で除した場合、1期・1人あたりの保障コストは、最も多くて6.6元となる。アリペイ側は、毎期の保障コストは多くても10元以下と推算している。なお、事案1件あたりの支払額が0.1元を超える場合、信美人寿がその分を補填することになっている。

保障コスト(保険料負担)といった面から考えると、一般的な重大疾病保険に加入する場合、年齢や保障内容によるが、年間保険料は200~2,000元ほどが必要となる3。中国では公的医療保険制度は整備されつつあるが、高額な治療費が必要となった場合の自己負担は重くなっている。悪性腫瘍などの重大疾病の治療には50~60万元が必要とされており、疾病に罹患した患者のうち、およそ42%は家計が貧困に陥っているという発表もある4。また、中国保険業協会によると、重大疾病への備えが必要とは思いつつ、保険に加入していない人は82.1%、47.8%が何らかの医療保険に加入する必要があると思っているものの、実際に加入できているのはわずか6.7%に留まっている。今般の重大疾病保障のように、保障コストが年間で100~200元に抑えられれば、加入に際してのハードルは低くなる。加えて、運営において、発生した事案が公開されること、管理費を明示していることなどから、透明性の高い医療保障として信頼を獲得し、短期間で加入者数が急増したと考えられる。

3 保険金30万元のケースを想定している。

4 「42%は家計が貧困に陥っている」の部分については、国務院扶貧開発領導小組弁公室による発表

保障コスト(保険料負担)といった面から考えると、一般的な重大疾病保険に加入する場合、年齢や保障内容によるが、年間保険料は200~2,000元ほどが必要となる3。中国では公的医療保険制度は整備されつつあるが、高額な治療費が必要となった場合の自己負担は重くなっている。悪性腫瘍などの重大疾病の治療には50~60万元が必要とされており、疾病に罹患した患者のうち、およそ42%は家計が貧困に陥っているという発表もある4。また、中国保険業協会によると、重大疾病への備えが必要とは思いつつ、保険に加入していない人は82.1%、47.8%が何らかの医療保険に加入する必要があると思っているものの、実際に加入できているのはわずか6.7%に留まっている。今般の重大疾病保障のように、保障コストが年間で100~200元に抑えられれば、加入に際してのハードルは低くなる。加えて、運営において、発生した事案が公開されること、管理費を明示していることなどから、透明性の高い医療保障として信頼を獲得し、短期間で加入者数が急増したと考えられる。

3 保険金30万元のケースを想定している。

4 「42%は家計が貧困に陥っている」の部分については、国務院扶貧開発領導小組弁公室による発表

4-新たな保険商品?プラットフォーマーによる保険分野への進出

このように、アリババグループによるこれまでに無かった医療保障のあり方は、言わば、最も古くて最も新しいものといえるかもしれない。会員に疾病者が発生した場合、それぞれが同額を負担して相互救済するという伝統的な理念を、ブロックチェーンなど最も新しい技術で実現している。ただし、これまでの歴史が証明しているように、年齢や性別に関係なく負担(保障コスト)が同一であるが故に発生するモラルリスクの問題や、若年の加入者間で不公平感が発生し、加入者の大幅な減少によって運営を維持できない可能性がある点にも留意が必要である。

そのような懸念はあるものの、短期間で加入者を急増させた手法については、従前のオンラインMMFである「余額宝」の販売手法が想起される5。ニーズが高い金融分野において、コストが割安なオンライン金融商品として提供し、アリペイという決済口座を活用して一気に販売するという手法である。今般は医療保障という点から、アリ会員(使用頻度)、ゴマスコア(信用偏差値)といった、独自に蓄積、分析した指標や信用情報も活用している。主務官庁による各種規制が追いついていないことも大きいが、これまでの「保険」や「相互保険」の定義の枠組を超えた新たな保障のあり方を示したともいえよう。

アリババグループは、アントフィナンシャルを中心に、ネット専業損保の衆安保険、損保の国泰財産保険の筆頭株主となっている。また、2017年に生保相互保険である信美人寿へ資金を拠出したことによって、生損保の両分野に進出をしている。膨大な数のユーザーの保険ニーズと金融ビッグデータをアリババ経済圏内にどう留めておくか、巨大なプラットフォーマーによる保険分野への進出は、保険そのもののあり方を再定義する勢いで進む様相を呈している。

5 余額宝は、アリペイの決済口座の少額残高を活用したオンライン金融商品。1元から投資を可能にし、若年層や中間所得層などそれまで金融商品への投資に二の足を踏んでいた層の取り込みに成功し、一気に普及した。

そのような懸念はあるものの、短期間で加入者を急増させた手法については、従前のオンラインMMFである「余額宝」の販売手法が想起される5。ニーズが高い金融分野において、コストが割安なオンライン金融商品として提供し、アリペイという決済口座を活用して一気に販売するという手法である。今般は医療保障という点から、アリ会員(使用頻度)、ゴマスコア(信用偏差値)といった、独自に蓄積、分析した指標や信用情報も活用している。主務官庁による各種規制が追いついていないことも大きいが、これまでの「保険」や「相互保険」の定義の枠組を超えた新たな保障のあり方を示したともいえよう。

アリババグループは、アントフィナンシャルを中心に、ネット専業損保の衆安保険、損保の国泰財産保険の筆頭株主となっている。また、2017年に生保相互保険である信美人寿へ資金を拠出したことによって、生損保の両分野に進出をしている。膨大な数のユーザーの保険ニーズと金融ビッグデータをアリババ経済圏内にどう留めておくか、巨大なプラットフォーマーによる保険分野への進出は、保険そのもののあり方を再定義する勢いで進む様相を呈している。

5 余額宝は、アリペイの決済口座の少額残高を活用したオンライン金融商品。1元から投資を可能にし、若年層や中間所得層などそれまで金融商品への投資に二の足を踏んでいた層の取り込みに成功し、一気に普及した。

(2018年11月12日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

【書籍】

第15回日本保険学会賞 受賞 『十四億人の安寧-デジタル国家中国の社会保障戦略』

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 -

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【加入者が1日100万人?-アリババ会員向け重大疾病保障とは?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

加入者が1日100万人?-アリババ会員向け重大疾病保障とは?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.