- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 取締役会評価の外部評価の現状

2018年10月12日

文字サイズ

- 小

- 中

- 大

1――取締役会評価の手法

コーポレートガバナンス・コード(以下、コード)が求める取締役会の実効性評価(原則4-11③)には、評価を全て自社内で行う自己評価と、第三者から支援を受ける外部評価がある。但し、外部評価の場合でも、取締役会が最終的な評価の主体であることから自己評価に含まれるという見方もできる1。自己評価は比較的容易に実施できることから、各国ではまず自己評価が実施され、続いて外部評価を行う企業が増えていくという経過をたどっている2。1992年からコーポレートガバナンス改革に取り組んでいる英国では、2010年のコード改訂以降、少なくとも3年に一度の外部評価を求めているだけでなく、客観性を担保するため、外部評価者との利害関係の有無について会社に開示させるところまで進んでいる3。

外部評価を活用すれば、客観的な視点から、専門的な知見・ノウハウを活用した支援を受けられるという利点がある。具体的には、評価目的の掘り下げから対象の設定にわたる支援、質問項目の作成、アンケートやインタビューの実施、課題の分析、評価レポートの作成といった内容である。ただ、外部評価を活用しても、評価全体を指揮し活用する主体はあくまで取締役会であるから、現状と課題を踏まえた評価目的と実務設計の大枠については、取締役会が主体的に決める必要がある。

1 高山与志子「取締役会評価の実際と課題」証券アナリストジャーナル2015年11月号pp.41-42

2 高山与志子「取締役会評価とコーポレート・ガバナンス ―形式から実効性の時代へ―」旬刊商事法務2043号(2014)P.16

3 これまで英国のコードは評価結果の開示は要求していなかった。概要のみとはいえ日本のコードが先行していた結果の開示について、2019年から適用となる英国の改訂コードではアニュアル・レポートに結果を開示するように求めた。The UK Corporate Governance Code (2018), Provision 23 参照。

https://www.frc.org.uk/getattachment/88bd8c45-50ea-4841-95b0-d2f4f48069a2/2018-UK-Corporate-Governance-Code-FINAL.PDF

外部評価を活用すれば、客観的な視点から、専門的な知見・ノウハウを活用した支援を受けられるという利点がある。具体的には、評価目的の掘り下げから対象の設定にわたる支援、質問項目の作成、アンケートやインタビューの実施、課題の分析、評価レポートの作成といった内容である。ただ、外部評価を活用しても、評価全体を指揮し活用する主体はあくまで取締役会であるから、現状と課題を踏まえた評価目的と実務設計の大枠については、取締役会が主体的に決める必要がある。

1 高山与志子「取締役会評価の実際と課題」証券アナリストジャーナル2015年11月号pp.41-42

2 高山与志子「取締役会評価とコーポレート・ガバナンス ―形式から実効性の時代へ―」旬刊商事法務2043号(2014)P.16

3 これまで英国のコードは評価結果の開示は要求していなかった。概要のみとはいえ日本のコードが先行していた結果の開示について、2019年から適用となる英国の改訂コードではアニュアル・レポートに結果を開示するように求めた。The UK Corporate Governance Code (2018), Provision 23 参照。

https://www.frc.org.uk/getattachment/88bd8c45-50ea-4841-95b0-d2f4f48069a2/2018-UK-Corporate-Governance-Code-FINAL.PDF

2――主要企業の現状

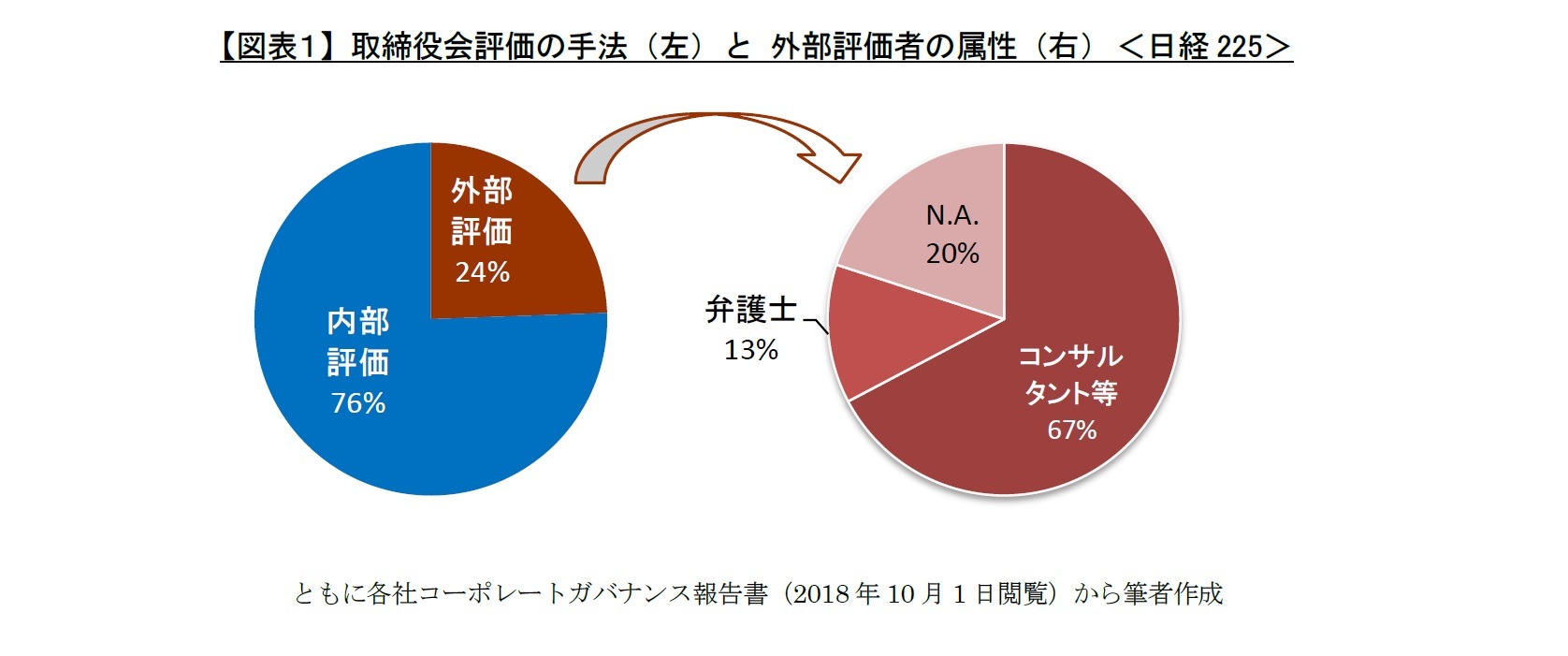

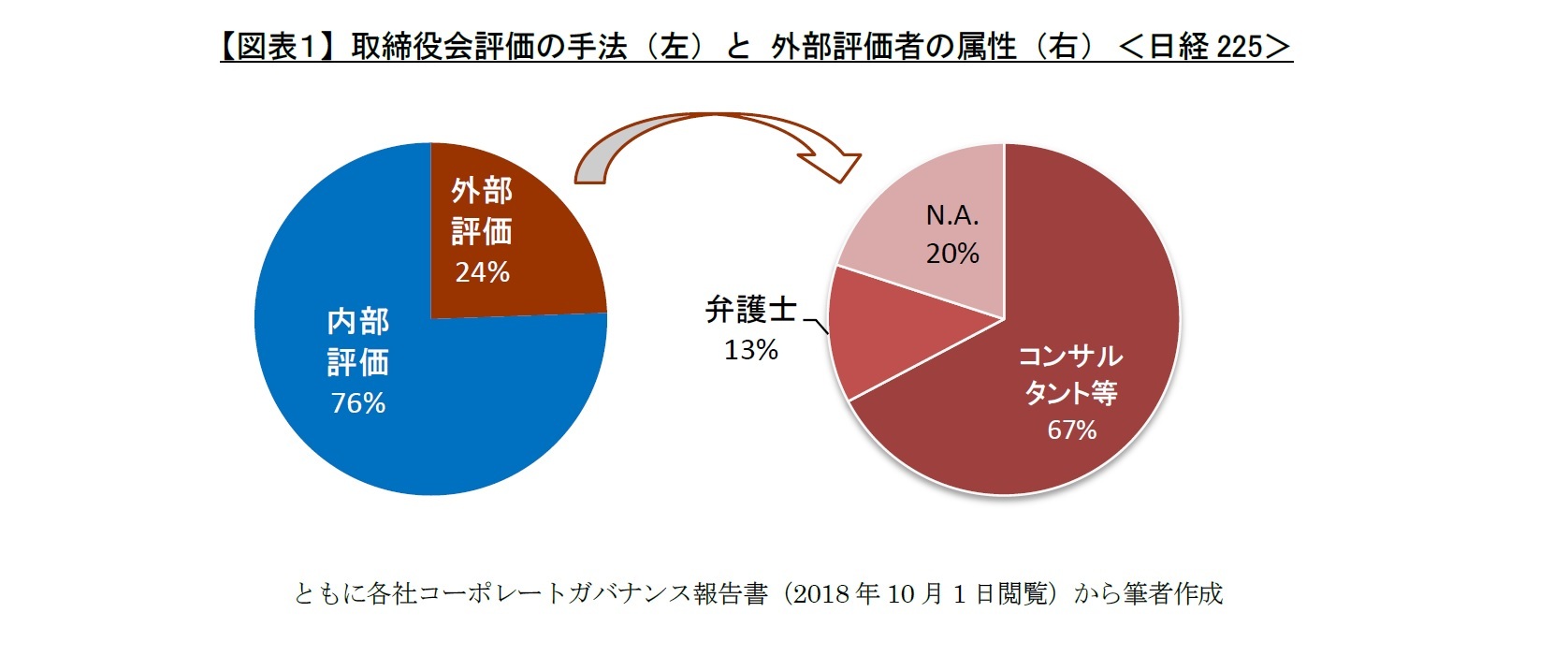

日本の現状を、日経平均構成企業225社の直近のコーポレートガバナンス報告書で確認してみよう。図表1は、質問票の作成など何らかの形で外部コンサルタント等を活用したケースを「外部評価」とした全体像である。コード導入から3年余りが経過し、外部評価を検討する企業は増えているとされており、主要企業では実際に約4分の1が外部評価を導入している。外部評価を担うのは主として専門のコンサルタントのようであるが、弁護士も一部手掛けている。尚、今回の対象企業には、外部評価者との利害関係について開示した例は見当たらなかった。

企業が実際に外部コンサルタント等を活用している内容をいくつかの開示例から見てみよう。

といったようにレベル感は様々であり、費用と時間等のコストも勘案し、自社の実情に即した現実的な活用が既に行われていると見られる4。

4 現状では外部評価を手掛けるコンサルタント等が少ないことから外部評価の料金は高いとされており、費用対効果も十分に検討が必要になるだろう。

- 取締役会事務局は、外部専門家の助言を参考にして、アンケートの作成およびその結果のとりまとめを実施

- アンケートの回答収集および集計は外部機関に依頼し、集計後のデータは取締役会事務局が分析

- アンケートは回答が社内担当者の目に触れないよう回答先を外部の法律事務所とし、集計結果のとりまとめおよび分析を委託

- 外部機関による評価プロセスの調査、評価、改善提案、評価結果の点検等を3年に1回実施、外部機関は、当社の過去の評価方法、評価の決定プロセス、各取締役の評価、最終評価等を分析の上、制度およびその運用について指導・助言

といったようにレベル感は様々であり、費用と時間等のコストも勘案し、自社の実情に即した現実的な活用が既に行われていると見られる4。

4 現状では外部評価を手掛けるコンサルタント等が少ないことから外部評価の料金は高いとされており、費用対効果も十分に検討が必要になるだろう。

3――外部評価活用の考え方

外部評価は、取締役会評価のプロセスを向上させる次の一手として企業側の関心が高く、実際に導入も進みつつある。取締役会評価という経験のない実務に取り組む際に陥りやすいのは、まず手法の検討に注力してしまうことである。重要なのは、どのような取締役会を目指すのかという本質的検討があって、その上で適した手法を選択することである。実際に、コーポレートガバナンスの先進企業でも、取締役会評価に着手した段階の議論で、取締役・監査役から「まずは自分たちは何を求められているのか、そしてそれができているのかを話し合った方が良い」という指摘がなされ、当社にとっては「コンサルタントが推奨する評価方法は、少し形式に寄りすぎるおそれがある」として、「外部機関を使う前に、自分たちでやるべきこと、できることがあるのではないか」という結論にその時点では至ったという例もある5。

自社がどのような取締役会を目指すのかを取締役会で議論することは、取締役会評価における評価基準の設定でもある。いずれにしても外部評価は自己評価全体の一部に過ぎない。取締役会は、まず全体にわたる評価の目的と手法の十分な検討を経て、客観性の補強という観点から、(数年に)一度、外部評価を導入して既存の自己評価を検証してみることが、現時点の日本企業における現実的な対応といえるのではないだろうか。

5 杉山=三笘「取締役会実効性評価をめぐる各社の取組み(1) 監査役会設置会社・花王の取組み」旬刊商事法務2106号(2016)P.19

自社がどのような取締役会を目指すのかを取締役会で議論することは、取締役会評価における評価基準の設定でもある。いずれにしても外部評価は自己評価全体の一部に過ぎない。取締役会は、まず全体にわたる評価の目的と手法の十分な検討を経て、客観性の補強という観点から、(数年に)一度、外部評価を導入して既存の自己評価を検証してみることが、現時点の日本企業における現実的な対応といえるのではないだろうか。

5 杉山=三笘「取締役会実効性評価をめぐる各社の取組み(1) 監査役会設置会社・花王の取組み」旬刊商事法務2106号(2016)P.19

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年10月12日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

江木 聡

江木 聡のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2019/03/05 | コーポレートガバナンス改革の現状と改革の分水嶺 | 江木 聡 | ニッセイ年金ストラテジー |

| 2019/02/04 | 経営の中心にある健康経営-ファーストリテイリングの経営者人材育成の事例から | 江木 聡 | 基礎研レター |

| 2019/02/04 | オフィス全面禁煙のコンプライ・オア・エクスプレイン-健康経営から全面禁煙を考える | 江木 聡 | 研究員の眼 |

| 2019/01/17 | 日米CEOの企業価値創造比較と後継者計画 | 江木 聡 | 基礎研レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【取締役会評価の外部評価の現状】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

取締役会評価の外部評価の現状のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.