- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 日銀政策修正の評価と影響、そして残された課題

2018年08月03日

文字サイズ

- 小

- 中

- 大

1.トピック:日銀政策修正の評価と影響、残された課題

日銀は7月30日~31日に開催された金融政策決定会合において金融政策の修正を行った。修正内容は、(1)政策金利のフォワードガイダンスの導入(当分の間、現在の極めて低い長短金利の水準を維持する方針を表明)、(2)長期金利(10年国債利回り)のある程度の変動を容認(黒田総裁の説明では-0.2%~0.2%のレンジへ)、ETF・J-REITの買入れ額柔軟化、(3)日銀当座預金の政策金利残高(マイナス金利適用部分)の削減、(4)ETF買入れ内容の変更(TOPIX連動型へのシフト)の4点である(詳細内容は5ページ参照)。

2%の物価上昇達成が遅れることを認めたことに伴い、金融緩和の長期化を見据えた副作用の軽減策((2)~(4))を導入するとともに、政策修正に伴う金利急上昇の回避策((1))を盛り込んだ。

2%の物価上昇達成が遅れることを認めたことに伴い、金融緩和の長期化を見据えた副作用の軽減策((2)~(4))を導入するとともに、政策修正に伴う金利急上昇の回避策((1))を盛り込んだ。

(方向性は前向きに評価できる)

(方向性は前向きに評価できる)今回の修正は、「強力な金融緩和継続のための枠組み強化」と銘打たれているが、従来よりも長期金利の上昇を許容(実際、長期金利はやや上昇している)した点はむしろ金融引き締め的であることから、「強化」という表現には違和感がある。

また、「2019 年10 月に予定されている消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在の極めて低い長短金利の水準を維持する」という政策金利のフォワードガイダンスも低金利の期間や金利水準が曖昧であるうえ、消費税率引き上げ、物価目標との関係性が不明確であり、どうとでも取れる内容に過ぎない。

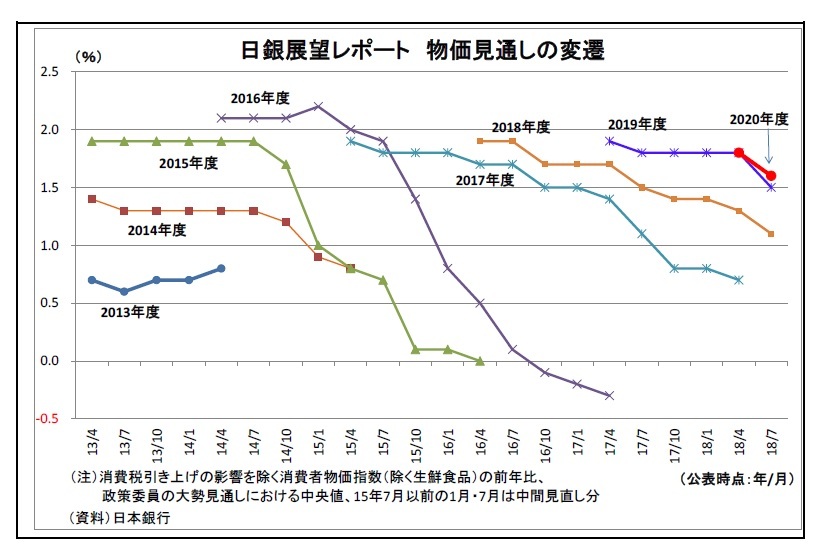

ただし、今回、展望レポートで2020年度にかけての物価見通しを引き下げ(それでも高いが)、2%の物価上昇達成が少なくとも2021年度以降になることを示唆したことは、物価目標がもともと無理のあり弊害の大きくなる短期目標から、中期目標に近づいたことを意味する。そして、緩和が長期化せざるを得なくなったことを受けて、副作用へ配慮する政策修正を行ったことも妥当な判断だ。

筆者は以前から、「物価目標は中期目標化して、副作用へ配慮したより現実的な政策にシフトすべき」と考えていたため、今回の措置の方向性は前向きに評価できる。

(金融市場・経済への影響は限定的)

なお、今回の政策修正の影響は限定的なものに留まりそうだ。

金融市場では、「日銀が金利柔軟化を検討する」との報道を受けて、7月下旬以降、円高・金利上昇の反応が出ていたが、政策修正の決定を受けた反応は円安・金利低下であった。政策金利のフォワードガイダンスを追加したことにより、金融緩和の長期化がより材料視されたためだ。日銀の狙いどおりに、市場の混乱(円高・株安・金利上昇)が回避されたと言える。

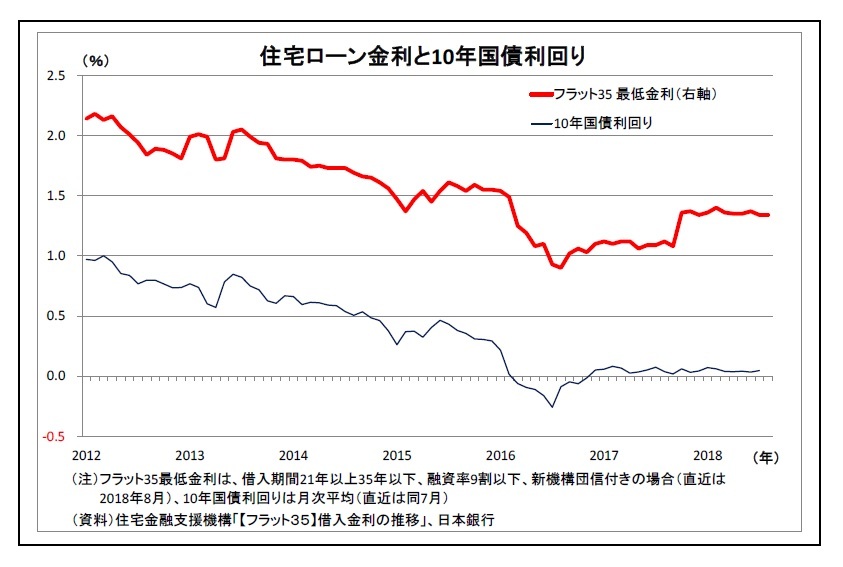

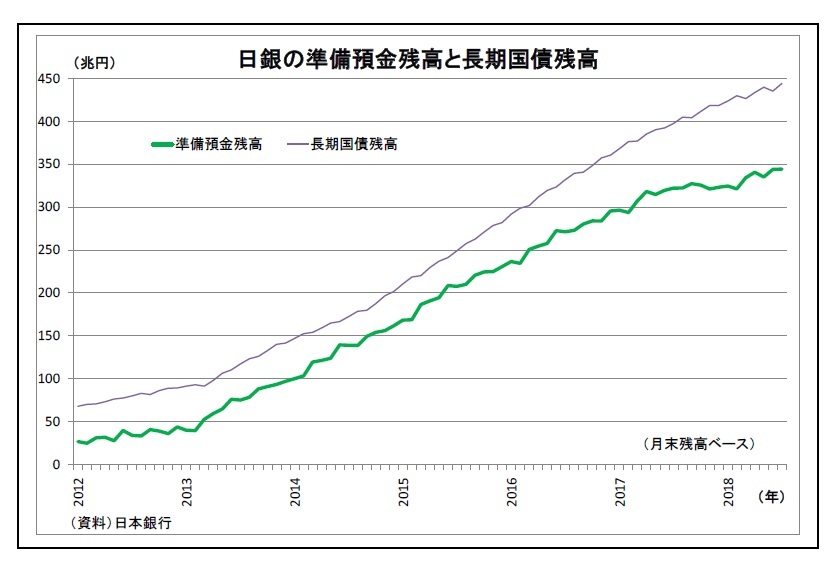

その後、債券市場では長期金利の上昇余地を探る動きから、金利水準が0.1%台前半に上昇しているが(表紙図表参照)、為替や株式市場への影響はあまり見られない。日銀は今後も長期金利の緩やかな上昇を許容するとみられるため、長期金利は0.2%に向けて上昇すると予想されるが、黒田総裁がレンジ上限として示した0.2%を超える水準は許容しないはず。だとすれば、金利の上昇余地は限定的であり、金融市場全体に与える影響も限られるだろう。

なお、今回の政策修正の影響は限定的なものに留まりそうだ。

金融市場では、「日銀が金利柔軟化を検討する」との報道を受けて、7月下旬以降、円高・金利上昇の反応が出ていたが、政策修正の決定を受けた反応は円安・金利低下であった。政策金利のフォワードガイダンスを追加したことにより、金融緩和の長期化がより材料視されたためだ。日銀の狙いどおりに、市場の混乱(円高・株安・金利上昇)が回避されたと言える。

その後、債券市場では長期金利の上昇余地を探る動きから、金利水準が0.1%台前半に上昇しているが(表紙図表参照)、為替や株式市場への影響はあまり見られない。日銀は今後も長期金利の緩やかな上昇を許容するとみられるため、長期金利は0.2%に向けて上昇すると予想されるが、黒田総裁がレンジ上限として示した0.2%を超える水準は許容しないはず。だとすれば、金利の上昇余地は限定的であり、金融市場全体に与える影響も限られるだろう。

また、実体経済に与える影響も限定的と見込まれる。長期金利が上昇に向かうとみられることから、一般的に長期金利と連動する住宅ローン金利(固定型)や企業の借入金利(長期・固定型)も上昇する可能性が高い。一部家計や企業にとっては、従来よりも金利負担が増えることになり、住宅投資、設備投資の抑制要因となるが、既述のとおり、金利上昇余地は小さいため、影響は限られるだろう。

また、実体経済に与える影響も限定的と見込まれる。長期金利が上昇に向かうとみられることから、一般的に長期金利と連動する住宅ローン金利(固定型)や企業の借入金利(長期・固定型)も上昇する可能性が高い。一部家計や企業にとっては、従来よりも金利負担が増えることになり、住宅投資、設備投資の抑制要因となるが、既述のとおり、金利上昇余地は小さいため、影響は限られるだろう。

(残された課題は多い)

ただし、今回の政策修正を踏まえても、まだ日銀の金融緩和に残された課題は多い。

ただし、今回の政策修正を踏まえても、まだ日銀の金融緩和に残された課題は多い。

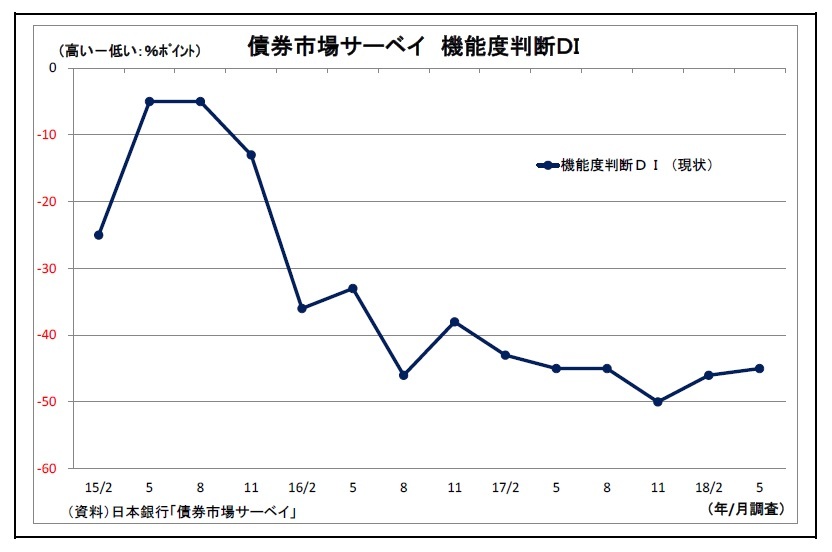

(1) 国債市場の機能度向上

(1) 国債市場の機能度向上今回決定された長期金利の変動容認の目的について、黒田総裁は「国債市場の機能度を高めること」と説明している。2016年9月の長短金利操作(YCC)導入後、「金利の変動幅がゼロ%±0.1%と非常に狭い範囲で動いているため、時々国債の取引が成立しないなど、国債市場の機能がやや低下した」が、「少し変動幅を大きくすることで市場の取引も機能も改善する」との見立てだ。

ただし、今回の金利変動容認による市場の機能度向上については、疑問が残る。YCC導入に際して、日銀は長期金利誘導目標を「0%程度」とのみアナウンスしたが、市場はその後の日銀オペの動向から「許容されるレンジは0%~0.1%」と受け止め、そうした相場観が形成されるにつれて金利変動が乏しくなった。今回も、当面は日銀の許容レンジを探るべくしばらくは動意付くものの、次第に相場観が形成されるにつれて、例えば、0.1%~0.2%といった狭いレンジで長期金利が膠着する可能性がある。

仮にそうなった場合、そのまま放置すれば再び市場の流動性が低下し、国債市場の機能度向上に繋がらなくなるが、かといって、日銀がオペなどを通じて恣意的に金利を変動させると、為替や株式市場の撹乱要因になりかねない。

(2) 金融機関への悪影響

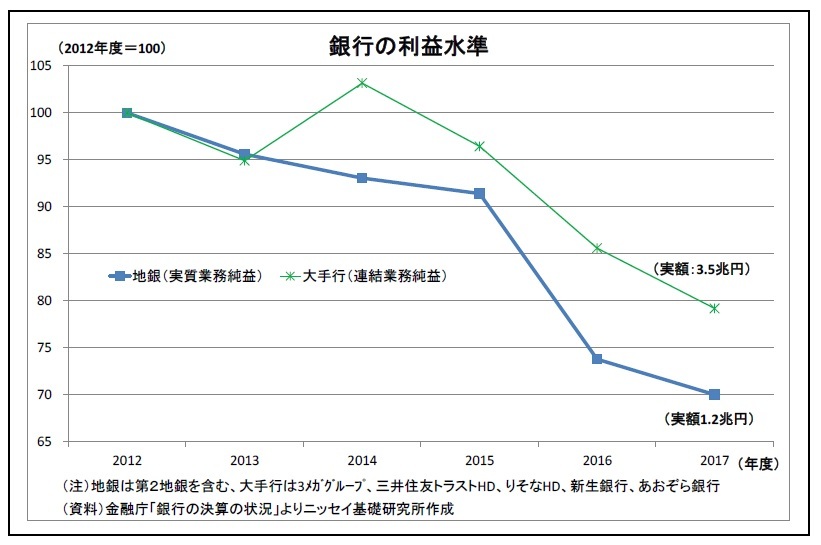

金融機関への悪影響も引き続き課題となる。大規模緩和に伴う超低金利の影響で金融機関の収益は圧迫されている。特に地銀ではその傾向が顕著になっており、2017年度の実質業務純益は異次元緩和開始前の2012年度から約3割減少している。また、金融庁によれば、2016 年度決算の段階で地銀(106 行)の過半数が本業(貸出・手数料ビジネス)で赤字に陥っているとのことだ。

金融機関への悪影響も引き続き課題となる。大規模緩和に伴う超低金利の影響で金融機関の収益は圧迫されている。特に地銀ではその傾向が顕著になっており、2017年度の実質業務純益は異次元緩和開始前の2012年度から約3割減少している。また、金融庁によれば、2016 年度決算の段階で地銀(106 行)の過半数が本業(貸出・手数料ビジネス)で赤字に陥っているとのことだ。

今回の金利変動容認について、日銀は「金利水準の上昇や引上げを意図しているわけではない」という姿勢を強調しているが、実際には上昇する可能性が高い。ただし、金利上昇幅は限定的に留まるとみられるため、金融機関の収益を大きく改善させる効果は期待できない。また、今回の政策修正の一環として、日銀当座預金のうちマイナス金利が適用される政策金利残高が約10兆円から5兆円に削減されることになったが、これによるコスト削減効果も金融機関全体で50億円程度((10兆円-5兆円)×0.1%)に過ぎない。

今回の金利変動容認について、日銀は「金利水準の上昇や引上げを意図しているわけではない」という姿勢を強調しているが、実際には上昇する可能性が高い。ただし、金利上昇幅は限定的に留まるとみられるため、金融機関の収益を大きく改善させる効果は期待できない。また、今回の政策修正の一環として、日銀当座預金のうちマイナス金利が適用される政策金利残高が約10兆円から5兆円に削減されることになったが、これによるコスト削減効果も金融機関全体で50億円程度((10兆円-5兆円)×0.1%)に過ぎない。一方で、金融緩和の長期化は避けられない。今回の展望レポートでは、2%の物価上昇達成は2021年度以降になることが示唆されたが、2021年度は前年の東京五輪の反動が現れる時期でもあり、物価が伸び悩む可能性が高い。

つまり、3年後でも2%の達成は厳しいとみられる。日銀も認めている通り、金融機関は主にストック型ビジネスであるため、超低金利が長引くほど累積的に影響してくる。金融機関の収益悪化は、金融仲介機能が停滞に向かうリスクを高めるほか、各種手数料が引き上げられることで国民に負担が発生する可能性もある。その際は金融緩和に対する批判が高まりかねない。

(3) 出口戦略の高いハードル

(3) 出口戦略の高いハードルまた、今回の政策修正を考慮しても、いずれ避けて通れない出口戦略(金融政策の正常化)の難易度は高いままだ。

出口戦略で利上げを行う際には、日銀の負債である準備預金の大半を占める超過準備の付利を引き上げる必要が出てくると考えられ、その場合、日銀のコストが増加する。コストが長期国債等からの収入を上回れば、日銀の損益は赤字に陥り、自己資本が毀損されることになる。

今回の修正は(日銀が買い入れる)長期金利を上昇させる一方、準備預金の発生源である国債買入れペースをさらに減速させる可能性が高く、出口局面での収益悪化を抑制する効果があると考えられる。ただし、大幅な金利上昇や国債買入れの減額が見込まれない以上、その効果は限られるだろう。出口戦略は日銀にとって引き続き高いハードルである。

以上、今回の日銀による政策修正は、方向性としては前向きに評価できるが、いくつもの課題を積み残した形となっている。大規模な金融緩和に踏み切ってしまった以上、影響を考えると急に大幅な変更は出来ないという事情も理解できるが、日銀は今後もこれらの課題と向き合わざるを得ない。課題への対処として、さらなる長期金利変動の容認(実質的な金利水準の引き上げ)を迫られる可能性がある。

なお、ETFの買入れについても今回弾力化が示されたが、これが実質的な減額に繋がるのかが注目される。減額に繋がらない場合、いずれより効果的な減額の仕組み導入が必要になるだろう。

(2018年08月03日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀政策修正の評価と影響、そして残された課題】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀政策修正の評価と影響、そして残された課題のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.