- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 社外取締役の出口問題

2018年07月31日

文字サイズ

- 小

- 中

- 大

1――就任は退任の始まり

上場企業の取締役会には2名以上の社外取締役が定着しつつある。その結果、就任した社外取締役の再任と退任をどう考えるべきかといういわば出口問題が新たに関心を集めている。社外取締役の在任期間という観点では、一般に、短すぎると就任企業の知識や企業との信頼関係が十分得られない反面、長すぎると経営陣との馴れ合いから独立性が損なわれるという問題が生じる。他方、慌てて選任した社外取締役の機能発揮が芳しくなくとも、再任しない扱いが現実には難しいという別の問題も存在するようだ1。いずれにしても社外取締役の一般化に伴い、このような出口問題の検討は上場企業にとって不可避となるだろう。本稿では、社外取締役の再任・退任をテーマとして、在任期間の上限設定などの枠組みや実務上の工夫について、海外の取組みも参考としながら今後の方向性を展望する。

1 金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議 (第13回)議事録」田中正明メンバー発言

1 金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議 (第13回)議事録」田中正明メンバー発言

2――日本における在任期間の現状

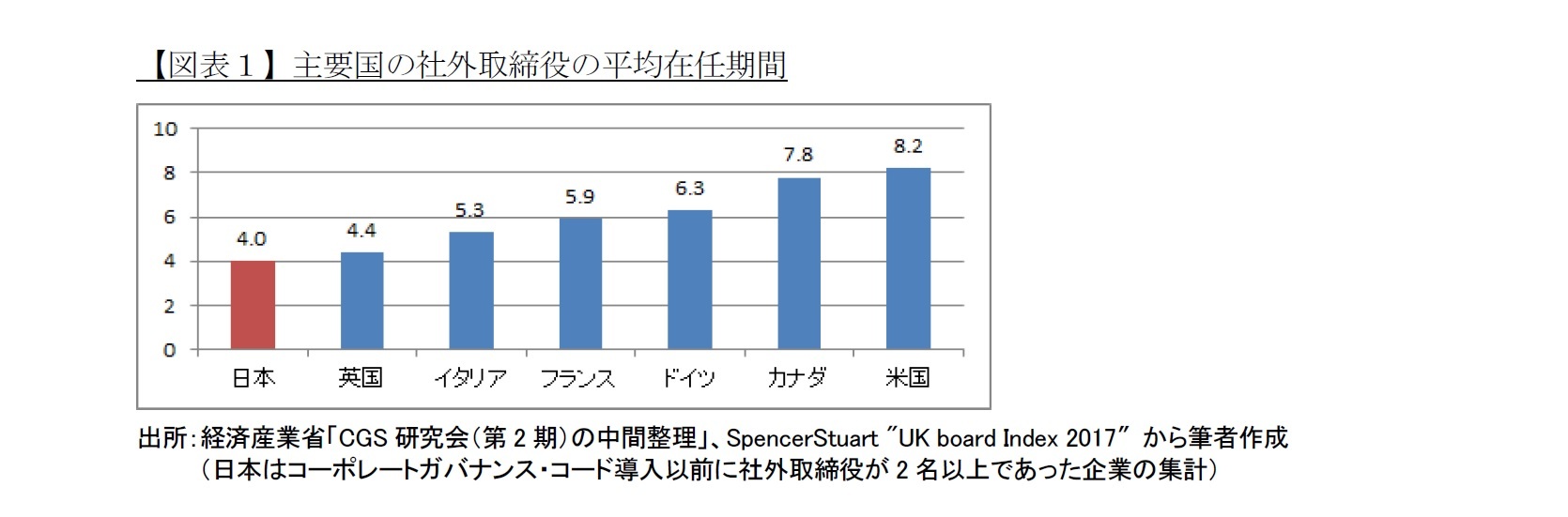

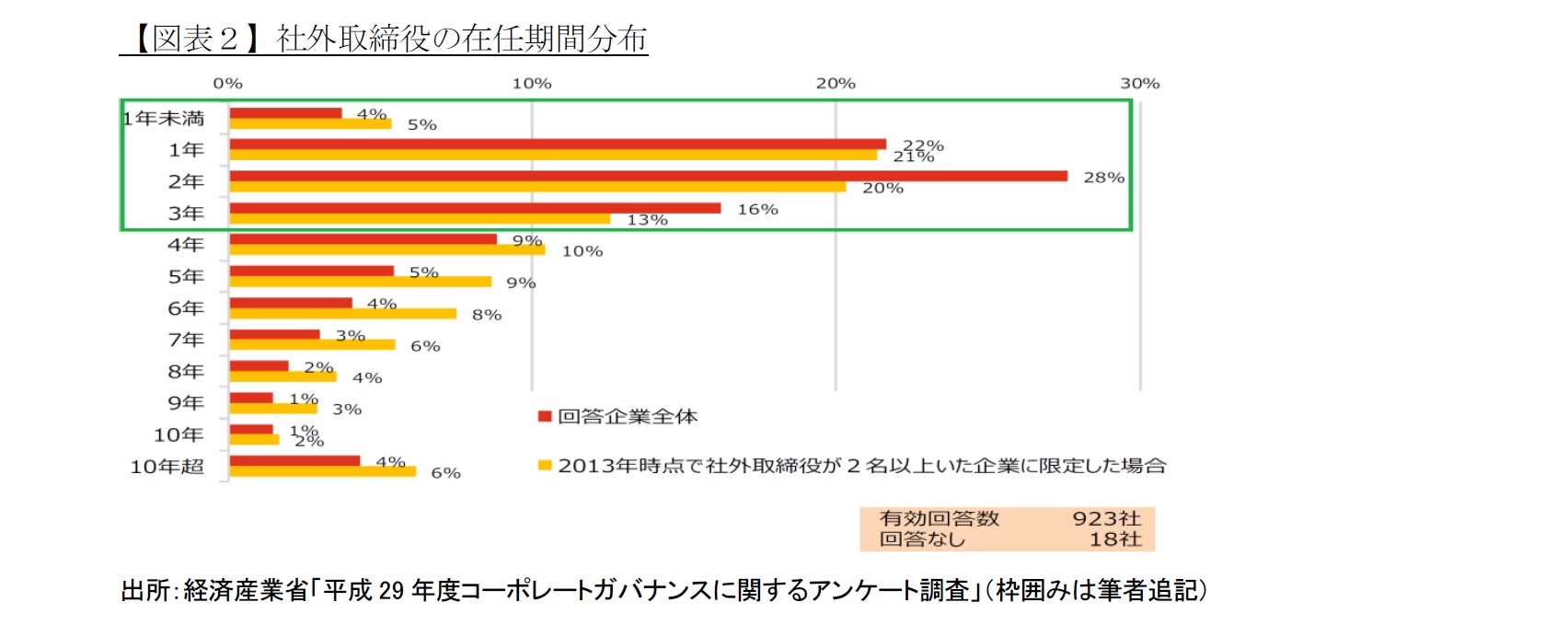

社外取締役の平均在任期間をG7各国で比較すると日本は4.0年と現状もっとも短い(図表1)。日本は3年前にコーポレートガバナンス・コード(以下、コード)が導入されて以降、社外取締役の就任が本格的に進んだことから、内訳で見ると在任期間3年以下の割合が高くなっている(図表2)。実際に、現時点では独立性を損なうと懸念するほど長期に亘って在任しているケースはまだ多くないといえる。

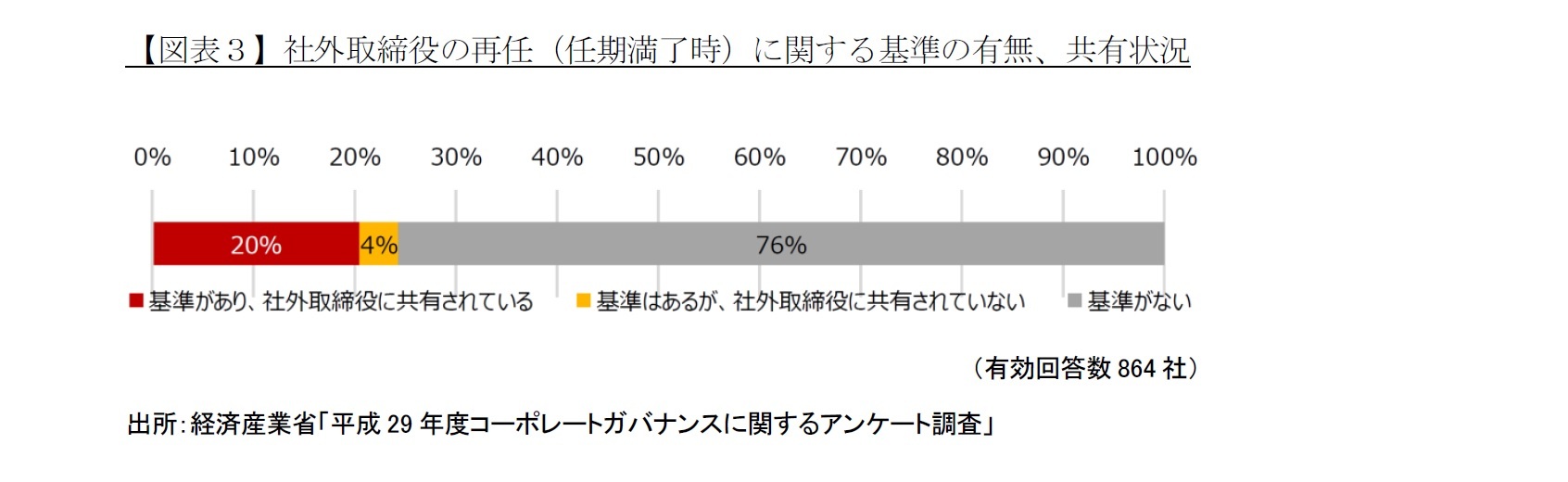

在任期間に関する枠組みについて、実際に社外取締役の在任期間について基準を明確にしている企業は少数である(図表3)。通算した在任期間の上限を設定しているケースでは、平均6年程度、定年設定のケースでは68歳程度となっている2。

2 経済産業省CGS研究会「CGS研究会(第2期)の中間整理 実効的なコーポレートガバナンスの実現に向けた今後の検討課題」(2018年5月)P.4

3――海外における在任期間の現状と枠組み

主要国(G7)の中で社外取締役の在任期間が最も長く、日本の対極にあるのは米国である(図表1)。米S&P500企業の平均で社外取締役の在任期間は8.2年にわたり、10年を超えるケースも決して珍しくない。米国の取締役会における再任・退任の枠組みは、主として定年制である。米国で在任期間に上限を置く取締役会はS&P500企業のわずか5%にすぎず、その上限は15年あるいはそれ以上である。一方、年齢に上限を置いている企業は73%にのぼる。定年は、設定している96%の企業が「72歳以上」であり、うち半数近い42%の企業は「75歳以上」といずれも高齢である3。まったくの「青天井」というわけではないが、機能発揮の期待から無理からぬ上限というべきであり、独立性の確保に対する意識は希薄である。

米国では、独立性を担保するため、社外取締役の候補者探しは社外取締役らが主導する。選任された社外取締役同士は、特段の支障がなければお互いの再任を阻む必要がない。取締役会が再任議案を株主総会に上程し、株主がこれを了承する限り在任期間は伸びていく。そこで、機能発揮の観点から取締役会の新陳代謝を促す実務上の工夫も行われている。例えば、「取締役が年に一度、取締役会に残したい自分以外のメンバーを5人推薦し、誰からも推薦されなかった取締役には退任を求める」といったものである4。

今、米国のコーポレートガバナンス関係者の間では、「青天井の取締役在任期間(sky-rocketing tenures)」と「カタツムリのように遅い取締役会メンバーの入れ替え(snail-paced board turnover)によって、「停滞して発展のない取締役会全体の保有スキル(stagnant skillsets)」と「ダイバーシティ不十分な取締役会(deficient diversity)」という認識が共有されているという5。米国における足元の課題意識は、長すぎる在任によって、社外取締役主体の取締役会でメンバーの入れ替えが進まない結果、企業の現在と将来に亘る戦略上の目標やリスクに適合したスキルや資格、見識や経験を備えた取締役会になっていないのではないかという点だ。そのため、米国の投資家は企業に対し「取締役会の刷新(Board Refreshment)」を求めるようになってきている(取締役会全体の保有スキルに関する米国の動向は、拙稿「取締役会を刷新する」(2018年3月30日付基礎研レポート)を参照願いたい6)。

一方、欧州では、年齢ではなく在任期間に上限を置くことが実務上、一般的である。例えば改訂前英国のコーポレートガバナンス・コード(B.1.1)は、在任期間が9年以上の取締役を独立取締役とする場合、その理由を説明するよう求めている。9年とは中途半端な水準に見えるが、ある有識者によれば、最初の任期3年で企業を知り、その後の任期3年で本格的に機能発揮に至り、最後の任期3年で馴れ合いからかパフォーマンスが落ちてくるという英国のこれまでの経験を反映した水準とのことである。

しかし、実際には社外取締役による個人差だけでなく、取締役会との組み合わせによってもパフォーマンスに差が生じるであろうから、3年から4年で就任企業を理解できるものではなく10年目こそパフォーマンスが一番高まるというケースも当然あるだろう7。従って、英国ではコードがその規範性によって実質的な在任上限を提示する形とはなっているが、一律に強制するのではなく、実情に即し企業に裁量を認める「コンプライ・オア・エクスプレイン方式」の対象としている。

3 Spencer Stuart U.S. Board Index (2017).

https://www.spencerstuart.com/~/media/ssbi2017/ssbi_2017_final.pdf?la=en

4 リチャード D. パーソンズ、マーク A. フェイゲン「4つの視点でイノベーションの源泉を探る 最高の取締役会のつくり方」ダイヤモンド・ハーバード・ビジネス・レビュー2016年3月号.

5 ISS BOARD REFRESHMENT TRENDS at S&P 1500 Firms( 2017).

https://irrcinstitute.org/wp-content/uploads/2017/01/IRRCI-Board-Refreshment-Trends-FINAL.pdf

6 http://www.nli-research.co.jp/report/detail/id=58284?site=nli

7 北川=神作=杉山=佃=武井「新春座談会 ガバナンスの「実質化」と上場企業としての対応〔下〕」旬刊商事法務№2156(2018)P.43佃氏発言

米国では、独立性を担保するため、社外取締役の候補者探しは社外取締役らが主導する。選任された社外取締役同士は、特段の支障がなければお互いの再任を阻む必要がない。取締役会が再任議案を株主総会に上程し、株主がこれを了承する限り在任期間は伸びていく。そこで、機能発揮の観点から取締役会の新陳代謝を促す実務上の工夫も行われている。例えば、「取締役が年に一度、取締役会に残したい自分以外のメンバーを5人推薦し、誰からも推薦されなかった取締役には退任を求める」といったものである4。

今、米国のコーポレートガバナンス関係者の間では、「青天井の取締役在任期間(sky-rocketing tenures)」と「カタツムリのように遅い取締役会メンバーの入れ替え(snail-paced board turnover)によって、「停滞して発展のない取締役会全体の保有スキル(stagnant skillsets)」と「ダイバーシティ不十分な取締役会(deficient diversity)」という認識が共有されているという5。米国における足元の課題意識は、長すぎる在任によって、社外取締役主体の取締役会でメンバーの入れ替えが進まない結果、企業の現在と将来に亘る戦略上の目標やリスクに適合したスキルや資格、見識や経験を備えた取締役会になっていないのではないかという点だ。そのため、米国の投資家は企業に対し「取締役会の刷新(Board Refreshment)」を求めるようになってきている(取締役会全体の保有スキルに関する米国の動向は、拙稿「取締役会を刷新する」(2018年3月30日付基礎研レポート)を参照願いたい6)。

一方、欧州では、年齢ではなく在任期間に上限を置くことが実務上、一般的である。例えば改訂前英国のコーポレートガバナンス・コード(B.1.1)は、在任期間が9年以上の取締役を独立取締役とする場合、その理由を説明するよう求めている。9年とは中途半端な水準に見えるが、ある有識者によれば、最初の任期3年で企業を知り、その後の任期3年で本格的に機能発揮に至り、最後の任期3年で馴れ合いからかパフォーマンスが落ちてくるという英国のこれまでの経験を反映した水準とのことである。

しかし、実際には社外取締役による個人差だけでなく、取締役会との組み合わせによってもパフォーマンスに差が生じるであろうから、3年から4年で就任企業を理解できるものではなく10年目こそパフォーマンスが一番高まるというケースも当然あるだろう7。従って、英国ではコードがその規範性によって実質的な在任上限を提示する形とはなっているが、一律に強制するのではなく、実情に即し企業に裁量を認める「コンプライ・オア・エクスプレイン方式」の対象としている。

3 Spencer Stuart U.S. Board Index (2017).

https://www.spencerstuart.com/~/media/ssbi2017/ssbi_2017_final.pdf?la=en

4 リチャード D. パーソンズ、マーク A. フェイゲン「4つの視点でイノベーションの源泉を探る 最高の取締役会のつくり方」ダイヤモンド・ハーバード・ビジネス・レビュー2016年3月号.

5 ISS BOARD REFRESHMENT TRENDS at S&P 1500 Firms( 2017).

https://irrcinstitute.org/wp-content/uploads/2017/01/IRRCI-Board-Refreshment-Trends-FINAL.pdf

6 http://www.nli-research.co.jp/report/detail/id=58284?site=nli

7 北川=神作=杉山=佃=武井「新春座談会 ガバナンスの「実質化」と上場企業としての対応〔下〕」旬刊商事法務№2156(2018)P.43佃氏発言

(2018年07月31日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

江木 聡

江木 聡のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2019/03/05 | コーポレートガバナンス改革の現状と改革の分水嶺 | 江木 聡 | ニッセイ年金ストラテジー |

| 2019/02/04 | 経営の中心にある健康経営-ファーストリテイリングの経営者人材育成の事例から | 江木 聡 | 基礎研レター |

| 2019/02/04 | オフィス全面禁煙のコンプライ・オア・エクスプレイン-健康経営から全面禁煙を考える | 江木 聡 | 研究員の眼 |

| 2019/01/17 | 日米CEOの企業価値創造比較と後継者計画 | 江木 聡 | 基礎研レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【社外取締役の出口問題】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

社外取締役の出口問題のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.