- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保

2018年07月13日

文字サイズ

- 小

- 中

- 大

1――はじめに

地方財政のあり方を議論した4月25日開催の財政制度審議会財政制度分科会では、地方財政計画において財源余剰が生じた場合には、これまでの財源不足期に積み上がった債務の縮減に充てるべきではないかという見解が示された。地方全体の予算に相当する地方財政計画は、最終決定段階までに何ら財源措置が講じられなかった場合には不足額(いわゆる「地方財源不足額」)が生ずる構造が永らく続いており、総務省と財務省の協議を通じて事前に解消策(「地方財政対策」)を講じることで、潜在的な不足額を顕在化させない対応が毎年度行われている。その潜在的な財源不足が財源余剰に転じた時に備えて、歳出の拡大に使うのではなく、過去の「地方財政対策」が残した債務の償還を優先させる土台作りを意識した議論とみられる。おそらく、公式の場で「地方財政対策」が残した債務の償還と地方財政計画上で生じ得る財源余剰とがセットで議論されたのは初めてのことである。

ただし、税収に恵まれた1980年代末から1990年代初頭にかけてのバブル経済期も含めて、地方財政計画策定途上での「地方財源不足額」がゼロになったことは過去に一度もなく、2018年度も前年度に続いて6兆円台の不足額が生じている。6月15日に公表された「骨太の方針」において、国と地方を合わせたプライマリー・バランスを黒字化する目標時期が2025年度まで延期されたことと考え合わせると、地方財政を財源面で支える立場にある国がきわめて厳しい財政状況にあるため、少しでも国からの財源移転を減らすことに狙いがあるものと見られる。つまり、地方財政計画上の財源余剰が生ずる状況が近々に到来することを期待できるというよりは、過去の対策が残した債務に向き合うことが真剣に求められる状況に至っていると認識すべきであろう。

それにもかかわらず、切迫した議論は行われていないのは、地方全体の債務やその償還財源の確保の仕組みが以前と比べて複雑になって、真実が見えにくくなっているためであろう。

当レポートでは、地方財政計画上の財源不足額、その解消策として講じられてきた「地方財政対策」の内容、年々残高が増える臨時財政対策債とその償還財源に焦点を当て、問題があるのか否か、あるとしたら何が真摯に問われなければならないのかを考えることとしたい1。

1 「地方財政対策」と交付税特会(交付税及び譲与税配付金特別会計)の動向については、拙稿「再び問われる交付税特会の行方―地方財政の健全性は高まったのか?」(『基礎研レポート』2017-8-31)も参照されたい。

ただし、税収に恵まれた1980年代末から1990年代初頭にかけてのバブル経済期も含めて、地方財政計画策定途上での「地方財源不足額」がゼロになったことは過去に一度もなく、2018年度も前年度に続いて6兆円台の不足額が生じている。6月15日に公表された「骨太の方針」において、国と地方を合わせたプライマリー・バランスを黒字化する目標時期が2025年度まで延期されたことと考え合わせると、地方財政を財源面で支える立場にある国がきわめて厳しい財政状況にあるため、少しでも国からの財源移転を減らすことに狙いがあるものと見られる。つまり、地方財政計画上の財源余剰が生ずる状況が近々に到来することを期待できるというよりは、過去の対策が残した債務に向き合うことが真剣に求められる状況に至っていると認識すべきであろう。

それにもかかわらず、切迫した議論は行われていないのは、地方全体の債務やその償還財源の確保の仕組みが以前と比べて複雑になって、真実が見えにくくなっているためであろう。

当レポートでは、地方財政計画上の財源不足額、その解消策として講じられてきた「地方財政対策」の内容、年々残高が増える臨時財政対策債とその償還財源に焦点を当て、問題があるのか否か、あるとしたら何が真摯に問われなければならないのかを考えることとしたい1。

1 「地方財政対策」と交付税特会(交付税及び譲与税配付金特別会計)の動向については、拙稿「再び問われる交付税特会の行方―地方財政の健全性は高まったのか?」(『基礎研レポート』2017-8-31)も参照されたい。

2――地方財政計画上の「地方財源不足額」とその解消策

1|「地方財源不足額」とは?

当レポートの題目である「『地方財源不足額』は本当に解消されているのか?」という自問に「イエス」か「ノー」で自答するとすれば、その答は「イエス」であり、また、「ノー」でもある。解消策が講じられた結果として、当面の資金手当てがなされているという意味では「イエス」である。しかし、その解消策の中心的な手段がかつては借入金、現在は起債であって、しかも、それらの償還財源に恒久的な財源が確保されていないという意味では「ノー」である。根拠は、以下で述べることとしたい。

まず、地方財政計画とは、例年、2月に内閣によって国会へ提出され、一般公表される「翌年度の地方団体の歳入歳出総額の見込額に関する書類」のことであり、(1)地方財政運営の指針、(2)国の施策との整合性確保、(3)国による財源保障という役割を担っている。そこには、地方税、地方交付税、国庫支出金、地方債の発行額などの歳入の内訳と、国庫支出金の対象となる経費や地方債の元利償還金のほか種類毎の歳出額が記載されることとなっている。

このうち、地方交付税に関しては、歳出総額と他の歳入総額との乖離を埋める調整項目としての役割が期待されるところであるが、地方交付税の財源は、国税5税(所得税、法人税、消費税、酒税、地方法人税)の一定割合とすることが法定されているため、追加的な財源措置を講じなければ、国が妥当と考える各種歳出の総額を賄う歳入の総額を確保するうえで必要な地方交付税の総額に不足する状況が生じ得る。現実には、そうした状況が毎年度生じている。

当レポートの題目である「『地方財源不足額』は本当に解消されているのか?」という自問に「イエス」か「ノー」で自答するとすれば、その答は「イエス」であり、また、「ノー」でもある。解消策が講じられた結果として、当面の資金手当てがなされているという意味では「イエス」である。しかし、その解消策の中心的な手段がかつては借入金、現在は起債であって、しかも、それらの償還財源に恒久的な財源が確保されていないという意味では「ノー」である。根拠は、以下で述べることとしたい。

まず、地方財政計画とは、例年、2月に内閣によって国会へ提出され、一般公表される「翌年度の地方団体の歳入歳出総額の見込額に関する書類」のことであり、(1)地方財政運営の指針、(2)国の施策との整合性確保、(3)国による財源保障という役割を担っている。そこには、地方税、地方交付税、国庫支出金、地方債の発行額などの歳入の内訳と、国庫支出金の対象となる経費や地方債の元利償還金のほか種類毎の歳出額が記載されることとなっている。

このうち、地方交付税に関しては、歳出総額と他の歳入総額との乖離を埋める調整項目としての役割が期待されるところであるが、地方交付税の財源は、国税5税(所得税、法人税、消費税、酒税、地方法人税)の一定割合とすることが法定されているため、追加的な財源措置を講じなければ、国が妥当と考える各種歳出の総額を賄う歳入の総額を確保するうえで必要な地方交付税の総額に不足する状況が生じ得る。現実には、そうした状況が毎年度生じている。

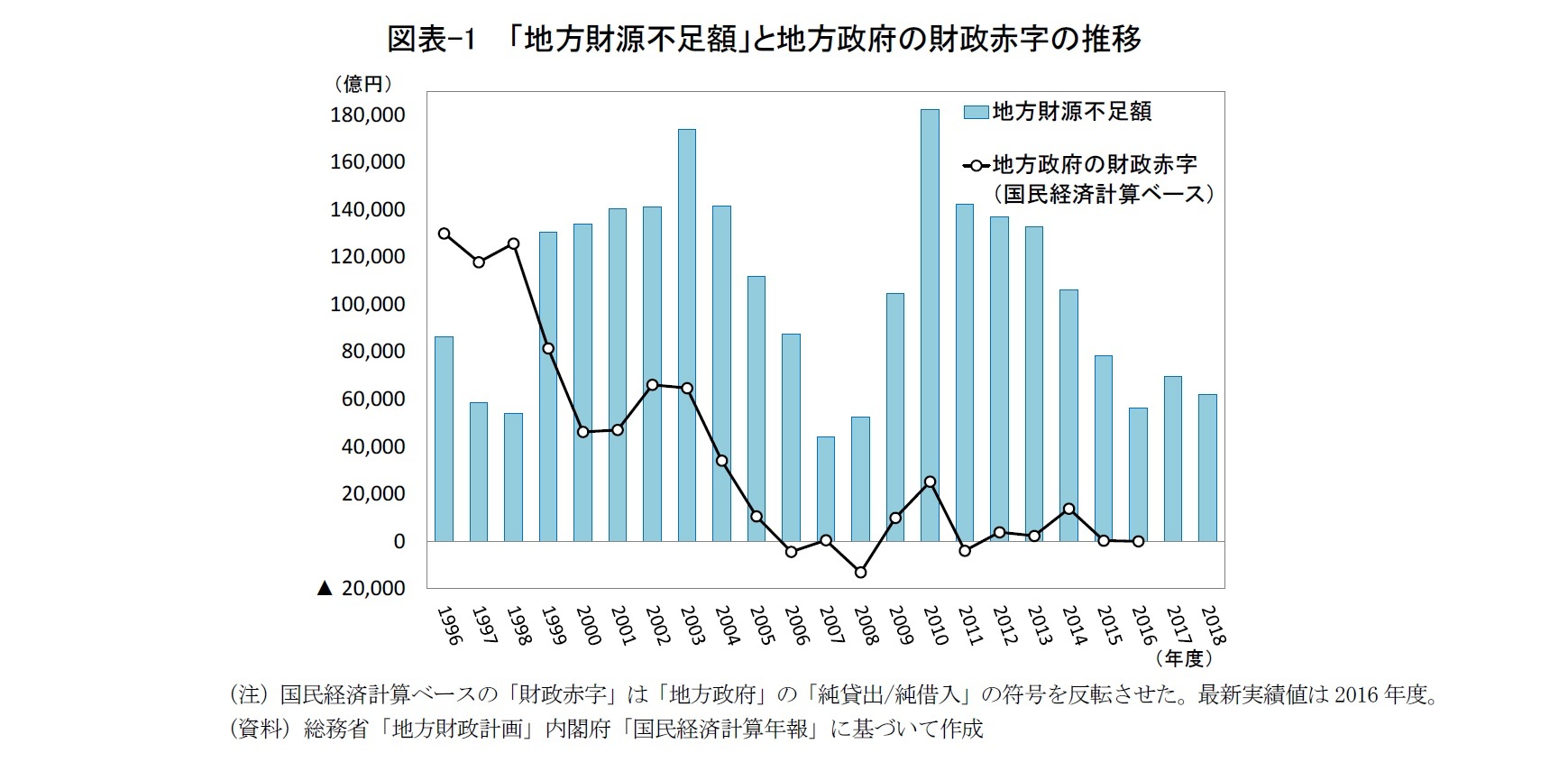

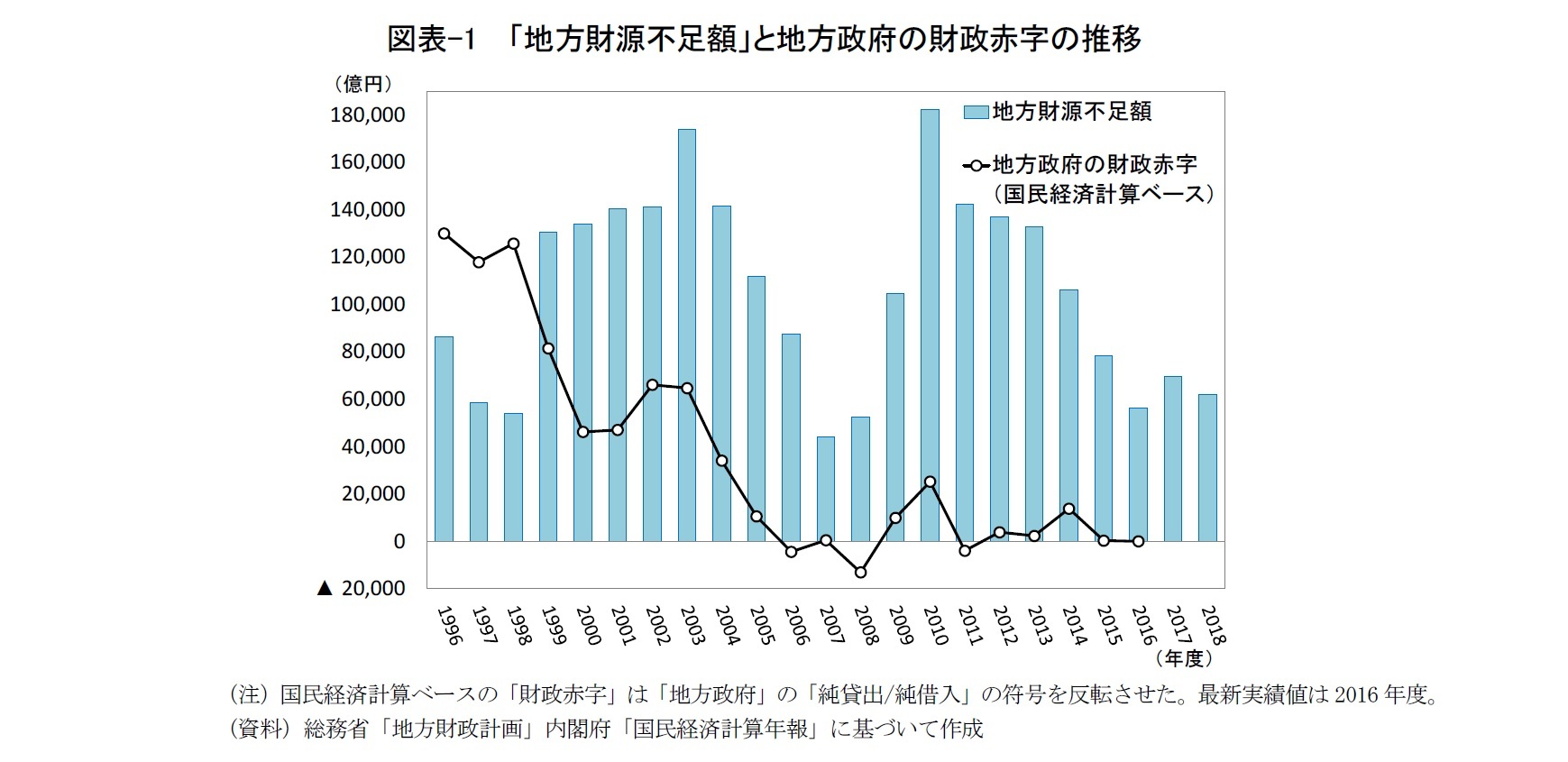

その不足額は「地方財源不足額」と呼ばれ、翌年度の国家予算案が固められる12月末に、地方財政を所管する総務省と国家予算全体を統括する財務省の間で協議が行われ、これを解消するための財源措置(「地方財政対策」)が講じられる。その結果として最終決定され、公表された地方財政計画には、その「地方財政対策」による財源措置が反映されている。当年度の財政活動に伴って生ずる歳出とそれを実現するうえで必要な歳入の計画、すなわち予算として捉えた場合、最終決定された地方財政計画においては、少なくとも表面上は、「地方財源不足額」は解消されていることになる。国民経済計算ベースの財政赤字と同様に、「地方財源不足額」も好況期には縮小する一方、不況期には拡大するが、両者は異質な概念から算定されたものであり、時期によっては逆方向に動くこともある(図表-1)。

いずれにしても、わたくしたちが目にしている地方財政計画には「地方財源不足額」は実在しない。「地方財源不足額」は、あくまで地方財政計画の策定途上で生じたものである。逆に言えば、公表された地方財政計画上の地方交付税の総額も関連項目も、国の一般会計における地方交付税額も、交付税特会と他の会計の間で行われる会計間取引の項目や金額も、そして、一般会計から発行される赤字国債の金額も、自然体の数字ではなく、「地方財政対策」反映後の数字である。地方交付税に着目すれば、その総額は「地方財政対策」を反映した地方財政計画において最終決定されており2、地方財政計画が地方財源を保障する役割を担っているという意味が改めて理解できる。

翻って、「地方財源不足額」が毎年生ずることについて考えると、地方財政計画上の歳出総額が妥当なものであるならば、地方交付税の財源自体が恒常的に不足していることになる。しかし、実際には、地方交付税財源である国税に対する法定率を変更することは稀にしか行われず、「地方財政対策」での対処が常に行われてきた。その背景には、地方財政を支える国の負担が安直に拡大することのないように、各年度の状況に応じて財務省と総務省が協議することで、国と地方が痛みを分かち合いながら、財源対策を模索してきた経緯がある。したがって、この「地方財政対策」における具体的な財源措置には国と地方の苦しい台所事情が反映されていると言えるであろう。

2 (マクロの)地方交付税の総額は、個別地方公共団体における(ミクロの)地方交付税の積算額としては決定されていない。むしろ、地方交付税の総額が決まった後に、それと整合的な形で個別地方公共団体に対する地方交付税の算定ルールが決まって、実際に、個別地方公共団体に対する地方交付税が決定される。その時期は、例年、7月である。なお、地方交付税の総額が確定するのと同時期に、後述の臨時財政対策債発行可能額の総額も確定し、個別地方公共団体に対する地方交付税が決定されるのと同時期に個別地方公共団体に対する臨時財政対策債発行可能額も決定される。

いずれにしても、わたくしたちが目にしている地方財政計画には「地方財源不足額」は実在しない。「地方財源不足額」は、あくまで地方財政計画の策定途上で生じたものである。逆に言えば、公表された地方財政計画上の地方交付税の総額も関連項目も、国の一般会計における地方交付税額も、交付税特会と他の会計の間で行われる会計間取引の項目や金額も、そして、一般会計から発行される赤字国債の金額も、自然体の数字ではなく、「地方財政対策」反映後の数字である。地方交付税に着目すれば、その総額は「地方財政対策」を反映した地方財政計画において最終決定されており2、地方財政計画が地方財源を保障する役割を担っているという意味が改めて理解できる。

翻って、「地方財源不足額」が毎年生ずることについて考えると、地方財政計画上の歳出総額が妥当なものであるならば、地方交付税の財源自体が恒常的に不足していることになる。しかし、実際には、地方交付税財源である国税に対する法定率を変更することは稀にしか行われず、「地方財政対策」での対処が常に行われてきた。その背景には、地方財政を支える国の負担が安直に拡大することのないように、各年度の状況に応じて財務省と総務省が協議することで、国と地方が痛みを分かち合いながら、財源対策を模索してきた経緯がある。したがって、この「地方財政対策」における具体的な財源措置には国と地方の苦しい台所事情が反映されていると言えるであろう。

2 (マクロの)地方交付税の総額は、個別地方公共団体における(ミクロの)地方交付税の積算額としては決定されていない。むしろ、地方交付税の総額が決まった後に、それと整合的な形で個別地方公共団体に対する地方交付税の算定ルールが決まって、実際に、個別地方公共団体に対する地方交付税が決定される。その時期は、例年、7月である。なお、地方交付税の総額が確定するのと同時期に、後述の臨時財政対策債発行可能額の総額も確定し、個別地方公共団体に対する地方交付税が決定されるのと同時期に個別地方公共団体に対する臨時財政対策債発行可能額も決定される。

2|「地方財政対策」における「折半対象財源不足額」とその解消策

「地方財政対策」を通じて解消されるべき「地方財源不足額」に対しては、国と地方が折半して補填措置を講じるという「折半ルール」が1996年度に明確化されたが、2000年度までは主として交付税特会の新規借入金で不足額を補填した後に、その借入金の償還を国と地方が折半して負担するという位置づけのものであった。実際には、償還の繰延べも行われ、増大する交付税特会の借入残高の内訳として国負担分と地方負担分が区分される形をとっていた。

しかし、交付税特会借入残高の増大に歯止めをかけるため3、2001年度に折半ルールも見直され、原則的に国負担分は一般会計からの繰入れによって、地方負担分は新たに創設する臨時財政対策債の発行で資金を調達することとなった。折半に際しては、「地方財源不足額」の総額のうち、地方財政計画の内部で資金を割当てる「折半対象前財源不足額」を総額から控除した残余を「折半対象財源不足額」として、国と地方が半額ずつ資金手当てをする方式が今日まで採用されている。

「地方財政対策」を通じて解消されるべき「地方財源不足額」に対しては、国と地方が折半して補填措置を講じるという「折半ルール」が1996年度に明確化されたが、2000年度までは主として交付税特会の新規借入金で不足額を補填した後に、その借入金の償還を国と地方が折半して負担するという位置づけのものであった。実際には、償還の繰延べも行われ、増大する交付税特会の借入残高の内訳として国負担分と地方負担分が区分される形をとっていた。

しかし、交付税特会借入残高の増大に歯止めをかけるため3、2001年度に折半ルールも見直され、原則的に国負担分は一般会計からの繰入れによって、地方負担分は新たに創設する臨時財政対策債の発行で資金を調達することとなった。折半に際しては、「地方財源不足額」の総額のうち、地方財政計画の内部で資金を割当てる「折半対象前財源不足額」を総額から控除した残余を「折半対象財源不足額」として、国と地方が半額ずつ資金手当てをする方式が今日まで採用されている。

臨時財政対策債は、地方交付税の代替財源として利用される位置づけもあって、発行によって調達された資金に対する使途制限はないこと、発行可能額に基づいて、元利償還費の全額が後年度の地方交付税算定過程で財源補填されること、地方公共団体毎の発行可能額は国が決定していること、その範囲内で地方公共団体が起債額を決めていることなど、きわめて特殊な性格を持っている。この臨時財政対策債(発行可能額)により、「折半対象財源不足額」のうちの地方負担分の全額が賄われている。

元利償還費が実質的には後年度の地方交付税算定過程で補填されることになっているにもかかわらず、臨時財政対策債が折半ルール上の「地方負担分」を賄う財源とされているのは、直接の償還義務を負うのが発行体としての地方公共団体であるからであろう。確かに、発行体毎に償還義務が明示されることは、交付税特会借入金にはない特徴として、重要である。交付税特会の借入残高(地方負担分)はまぎれもなく地方全体の債務でありながら、債務総額の内訳として、個別地方公共団体に帰属する金額が区分されている訳ではないため、地方公共団体が自らの債務として認識することは期待できない。臨時財政対策債は、その問題を解消するために導入されたとも言われる。

それでも、地方公共団体における債務としての認識を本当に高められたかどうかは定かではない。国の特別会計による借入金に含まれる地方債務を、償還義務の帰属が明確な地方債へと切り替えたとは言っても、元利償還費が後年度の地方交付税算定過程で全額補填される臨時財政対策債を地方債残高から控除して実質債務を捉える考え方も広く見られるからである。

一方、「折半対象財源不足額」のうち国の負担分に関しては、国税5税に基づく交付税財源充当分(いわゆる「法定率分」)を超える部分として、一般会計における地方交付税交付金(歳出項目)に対する「臨時財政対策特例加算」を講じる形式としているが、歳入不足から赤字国債を発行している国には財源の余裕などはないから、赤字国債の追加発行で対応していることは明らかである。

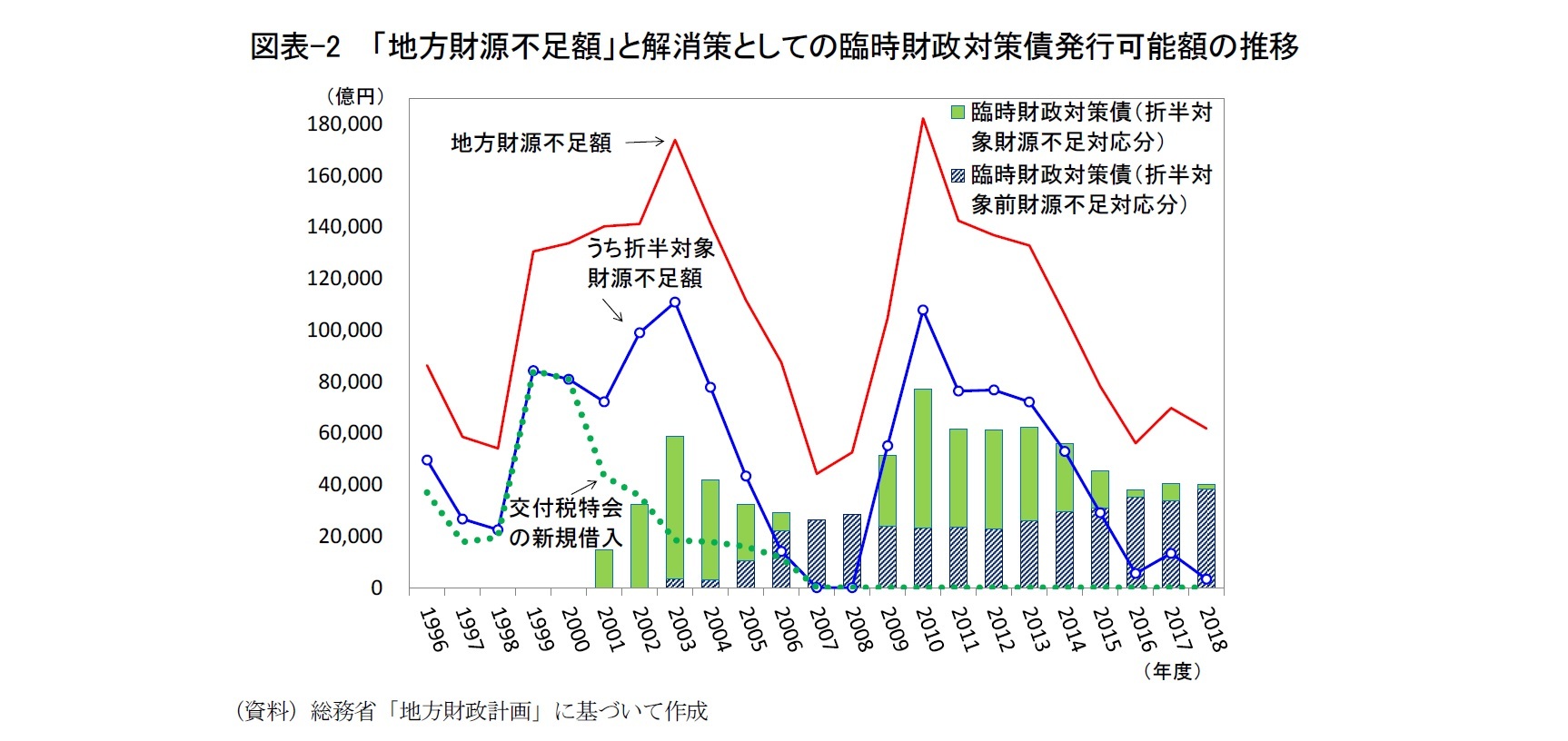

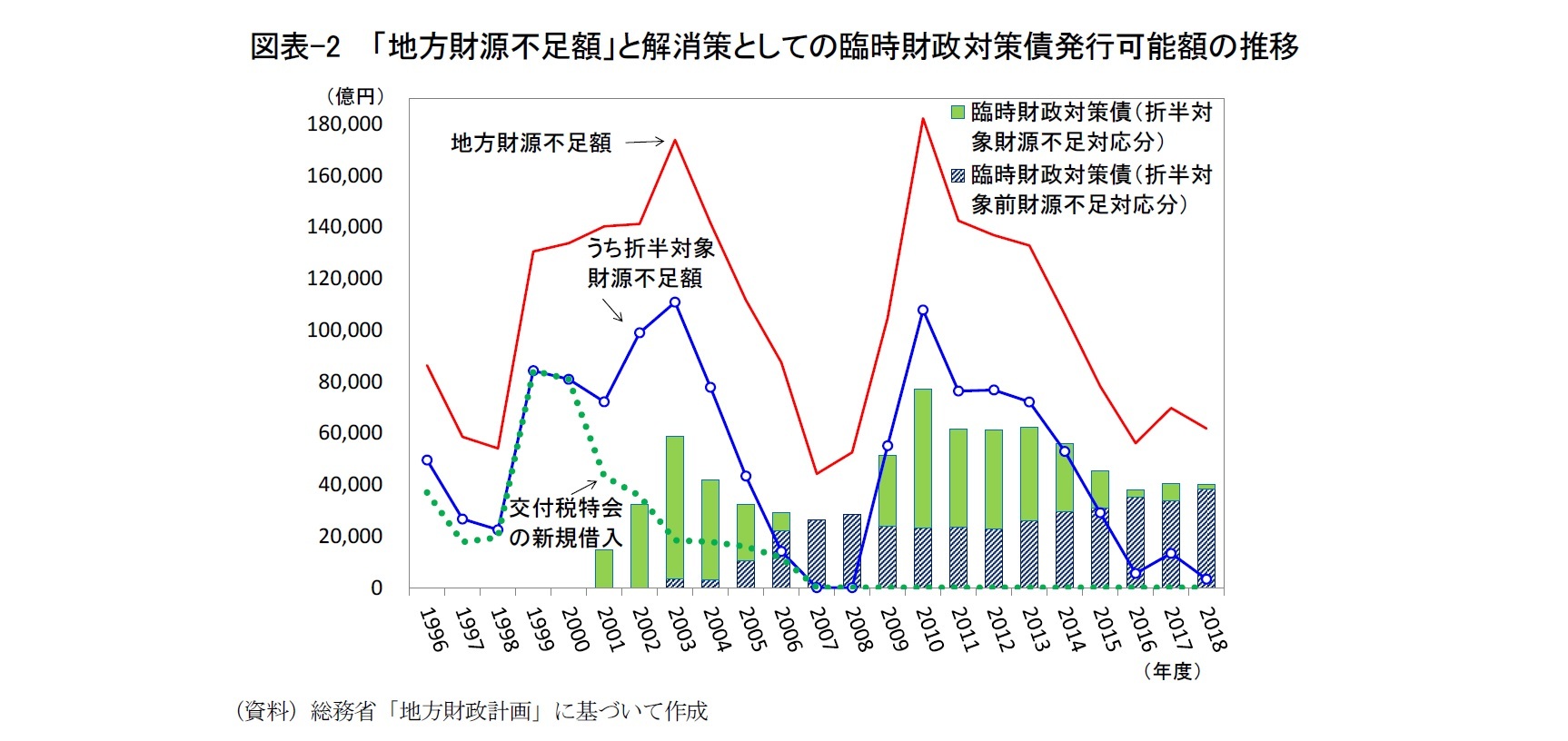

なお、近年では税収が最も多かった2007、2008年度においては、「折半対象財源不足額」がゼロだったため、これに対応する臨時財政対策債発行可能額も両年度はゼロであった(図表-2)。

3 1995年度時点では交付税特会借入残高11.7兆円の全額が地方負担分であり、国負担分はゼロであったが、2000年度には地方負担分が26.2兆円、国負担分が11.9兆円まで増えていた。臨時財政対策債が導入された後も交付税特会による新規借入金は完全には停止されなかったため、2006年度まで残高は増えたが(地方負担分33.6兆円、国負担分18.7兆円)、国負担分は2007年度に一般会計に振替えられてゼロとなった。さらに、2010年度に行われた交付税特会に対する「事業仕分け」の結果として、地方負担分についても、償還額を徐々に増やして40年間をかけて借入残高をゼロにする償還計画が立てられ、計画は修正されながら漸進的に実施されている。

元利償還費が実質的には後年度の地方交付税算定過程で補填されることになっているにもかかわらず、臨時財政対策債が折半ルール上の「地方負担分」を賄う財源とされているのは、直接の償還義務を負うのが発行体としての地方公共団体であるからであろう。確かに、発行体毎に償還義務が明示されることは、交付税特会借入金にはない特徴として、重要である。交付税特会の借入残高(地方負担分)はまぎれもなく地方全体の債務でありながら、債務総額の内訳として、個別地方公共団体に帰属する金額が区分されている訳ではないため、地方公共団体が自らの債務として認識することは期待できない。臨時財政対策債は、その問題を解消するために導入されたとも言われる。

それでも、地方公共団体における債務としての認識を本当に高められたかどうかは定かではない。国の特別会計による借入金に含まれる地方債務を、償還義務の帰属が明確な地方債へと切り替えたとは言っても、元利償還費が後年度の地方交付税算定過程で全額補填される臨時財政対策債を地方債残高から控除して実質債務を捉える考え方も広く見られるからである。

一方、「折半対象財源不足額」のうち国の負担分に関しては、国税5税に基づく交付税財源充当分(いわゆる「法定率分」)を超える部分として、一般会計における地方交付税交付金(歳出項目)に対する「臨時財政対策特例加算」を講じる形式としているが、歳入不足から赤字国債を発行している国には財源の余裕などはないから、赤字国債の追加発行で対応していることは明らかである。

なお、近年では税収が最も多かった2007、2008年度においては、「折半対象財源不足額」がゼロだったため、これに対応する臨時財政対策債発行可能額も両年度はゼロであった(図表-2)。

3 1995年度時点では交付税特会借入残高11.7兆円の全額が地方負担分であり、国負担分はゼロであったが、2000年度には地方負担分が26.2兆円、国負担分が11.9兆円まで増えていた。臨時財政対策債が導入された後も交付税特会による新規借入金は完全には停止されなかったため、2006年度まで残高は増えたが(地方負担分33.6兆円、国負担分18.7兆円)、国負担分は2007年度に一般会計に振替えられてゼロとなった。さらに、2010年度に行われた交付税特会に対する「事業仕分け」の結果として、地方負担分についても、償還額を徐々に増やして40年間をかけて借入残高をゼロにする償還計画が立てられ、計画は修正されながら漸進的に実施されている。

(2018年07月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

石川 達哉のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/12/28 | 同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か? | 石川 達哉 | 研究員の眼 |

| 2018/07/13 | 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保 | 石川 達哉 | 基礎研レポート |

| 2017/08/31 | 再び問われる交付税特会の行方-地方財政の健全性は高まったのか? | 石川 達哉 | 基礎研レポート |

| 2017/07/03 | 増大する地方公共団体の基金残高 その2-実は拡大している積立不足!? | 石川 達哉 | 研究員の眼 |

新着記事

-

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.