- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 中国の年金制度について(2017)-老いる中国、老後の年金はどうなっているのか。

2018年06月28日

文字サイズ

- 小

- 中

- 大

4――中国の年金制度が抱える課題

これまで年金制度が抱える課題として、大きなものは、公務員の年金制度の改革、運用規制の緩和、個人勘定をめぐる流用問題、受給開始年齢の引き上げがあった。このうち、公務員の年金制度の改革、運用規制の緩和については既に述べたように、近年、新たな取組みが開始している。

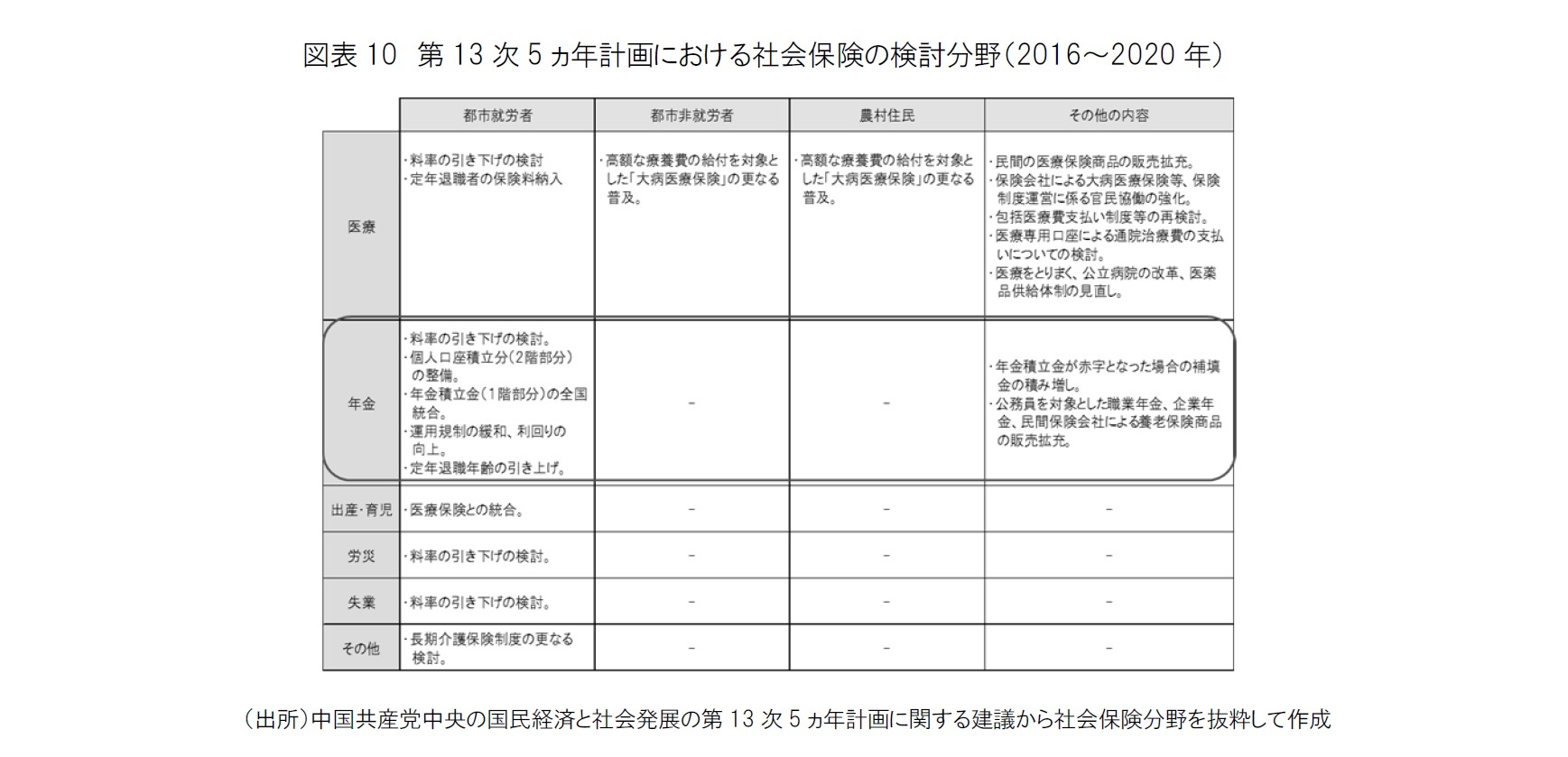

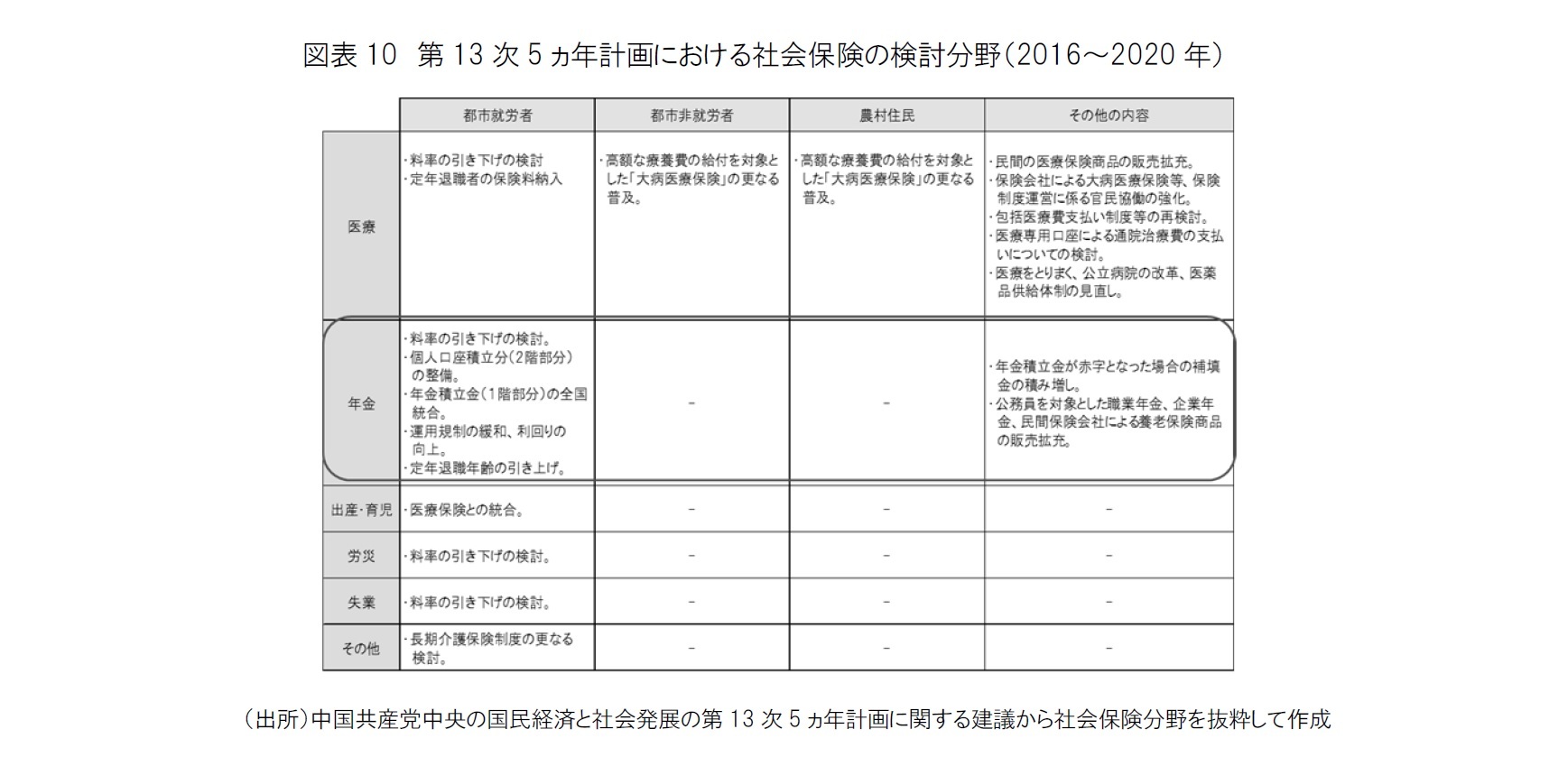

更に残された課題として、個人勘定の問題、受給開始年齢の引き上げについては、国が定めた第13次5ヵ年計画において、2020年を目標に検討が進められている(図表10)。同時に、国は、2020年までに小康社会(ややゆとりを実感できる社会)の実現を目指しており、皆保険の実現はその目標の1つでもある。

更に残された課題として、個人勘定の問題、受給開始年齢の引き上げについては、国が定めた第13次5ヵ年計画において、2020年を目標に検討が進められている(図表10)。同時に、国は、2020年までに小康社会(ややゆとりを実感できる社会)の実現を目指しており、皆保険の実現はその目標の1つでもある。

1|個人勘定をめぐる流用問題

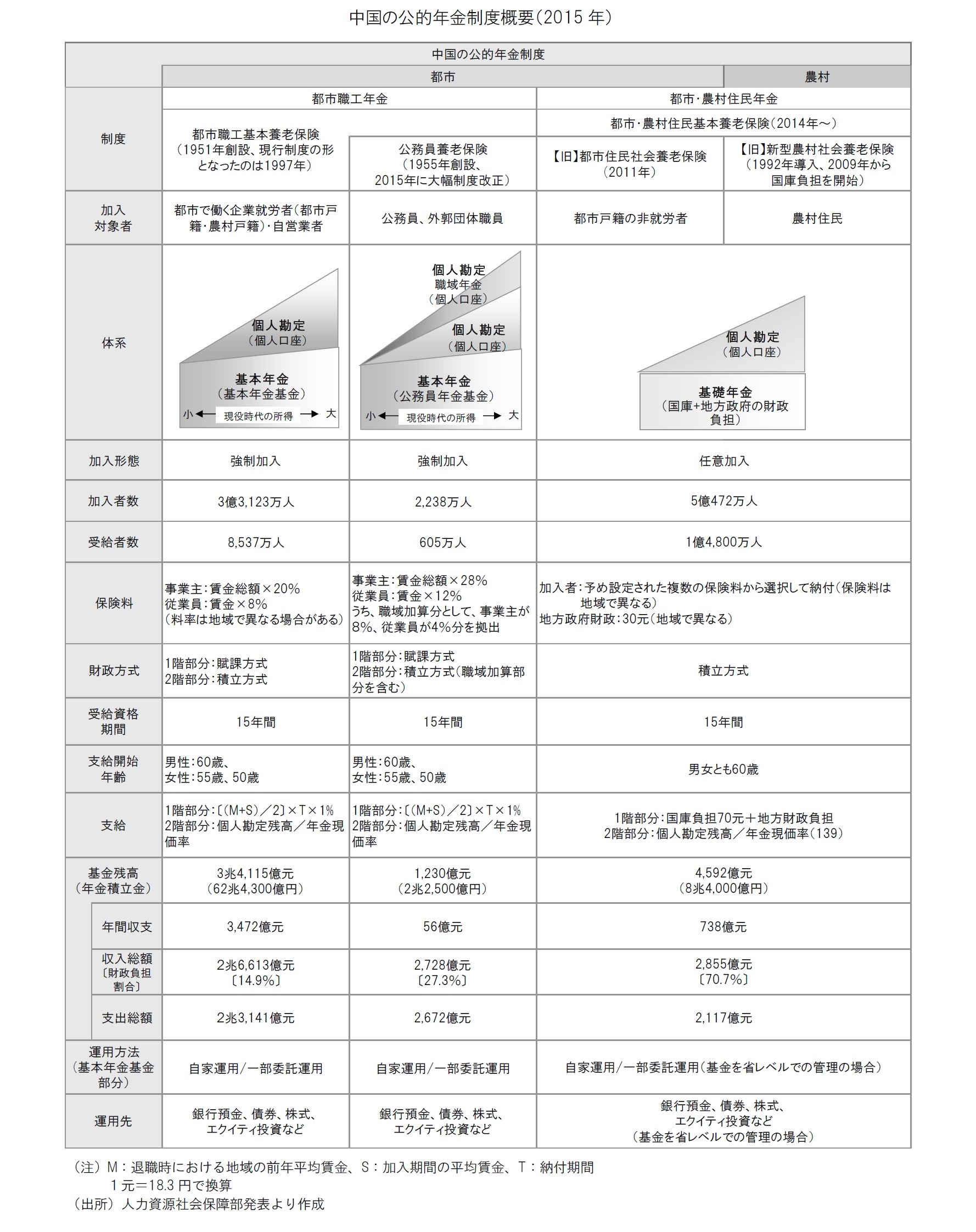

会社員を対象とした年金において、個人勘定(個人口座)の積立額が本来積み立ててある金額に達していない、いわゆる「空(カラ)口座」問題がある。原因は、1980年後半以降、現行制度が各地域の運営に委ねられる過程において、地方政府の財政難もあって、当座の年金支給を国庫や地方財政ではなく、個人勘定の積立金から拠出した点にある。本来であれば2015年時点で、個人口座の積立残高は4兆5,443億元あるべきであるが、実質的には3,274億元しか残っていない状態にある。不足額のおよそ4兆2,000億元は、基本年金基金の残高3兆4,115億元をも超える規模になっている。個人勘定が本来の積立額より不足している地域は、別途、補填専用の基金を設け、全国社保基金にその運用を委託している。2015年時点で、当該基金の残高は、1,150億元であるが、不足額を補填するには遠く及ばない金額である。黒龍江省や遼寧省など個人勘定が不足している地域は、総じて基本年金基金の財政維持も厳しい。個人勘定への補填金の繰り入れは、各地域の財政状態によって異なるため、現時点では可能な範囲内での対応にとどまっているのが現状である。

会社員を対象とした年金において、個人勘定(個人口座)の積立額が本来積み立ててある金額に達していない、いわゆる「空(カラ)口座」問題がある。原因は、1980年後半以降、現行制度が各地域の運営に委ねられる過程において、地方政府の財政難もあって、当座の年金支給を国庫や地方財政ではなく、個人勘定の積立金から拠出した点にある。本来であれば2015年時点で、個人口座の積立残高は4兆5,443億元あるべきであるが、実質的には3,274億元しか残っていない状態にある。不足額のおよそ4兆2,000億元は、基本年金基金の残高3兆4,115億元をも超える規模になっている。個人勘定が本来の積立額より不足している地域は、別途、補填専用の基金を設け、全国社保基金にその運用を委託している。2015年時点で、当該基金の残高は、1,150億元であるが、不足額を補填するには遠く及ばない金額である。黒龍江省や遼寧省など個人勘定が不足している地域は、総じて基本年金基金の財政維持も厳しい。個人勘定への補填金の繰り入れは、各地域の財政状態によって異なるため、現時点では可能な範囲内での対応にとどまっているのが現状である。

2|受給開始年齢の引き上げ

2015年、中国の高齢化率は10.5%で、高齢化社会(65歳以上人口の割合が7%以上)となっている。高齢化のスピード(高齢者人口が7%から14%に推移するのに要する時間)は日本とほぼ同じ25年とされ、2025年には高齢者が全体の14%を占める高齢社会に突入するとされている。

中国は少子高齢化が急速に進む中で、年金受給者1名を現役の加入者2.87人で支えている状況であるが、昨今の経済情勢から、企業や個人の保険料の負担を増やすことは難しく、各地域ではむしろ保険料率を引き下げる策がとられている。現在、最も注目されているのは、定年退職年齢(受給開始年齢)の引き上げであるが、その検討も予定とおりに進んでいない。

法定退職年齢は、男性が60歳、女性は55歳と50歳であるが、これは、国民の平均寿命が50歳に満たなかった1950年代に定められたものである。急速に高齢化が進み、年金財政が厳しさを増している近年においては、受給開始年齢をどのタイミングで、どれくらいの幅で引き上げるか、検討がすすめられていた。研究機関や大学が案を発表しており、例えば、中国政府系シンクタンクである中国社会科学院は、2018年から引き上げを開始し、2045年までに男女とも65歳へ段階的に引き上げる案を提起している。しかし、当局は、2016年時点で年内に検討案を発表するとしていたが、2017年6月初旬を過ぎても発表をしていない状態にある。第13次5ヵ年計画の最終年である2020年までまだ猶予はあるが、何がどう検討され、どうして発表が遅れているかなどの情報は公表されていない。

中国では、年金改革やその検討について、どのような組織(専門の委員会や検討会など)が、どのような議論や検討をしているのかが公表されず、今後の見通しも分かりにくい。検討案が発表される際は、パブリックコメントに付されることが多いが、発表された時点で方向性はすでに決定され、国民の意見や議論などは反映しにくい状況にある。特に、受給開始年齢の引き上げは、老後の生活設計にもかかわる大きな問題であるだけに、検討内容の段階的な発表など慎重な対応が必要と考えられる。

2015年、中国の高齢化率は10.5%で、高齢化社会(65歳以上人口の割合が7%以上)となっている。高齢化のスピード(高齢者人口が7%から14%に推移するのに要する時間)は日本とほぼ同じ25年とされ、2025年には高齢者が全体の14%を占める高齢社会に突入するとされている。

中国は少子高齢化が急速に進む中で、年金受給者1名を現役の加入者2.87人で支えている状況であるが、昨今の経済情勢から、企業や個人の保険料の負担を増やすことは難しく、各地域ではむしろ保険料率を引き下げる策がとられている。現在、最も注目されているのは、定年退職年齢(受給開始年齢)の引き上げであるが、その検討も予定とおりに進んでいない。

法定退職年齢は、男性が60歳、女性は55歳と50歳であるが、これは、国民の平均寿命が50歳に満たなかった1950年代に定められたものである。急速に高齢化が進み、年金財政が厳しさを増している近年においては、受給開始年齢をどのタイミングで、どれくらいの幅で引き上げるか、検討がすすめられていた。研究機関や大学が案を発表しており、例えば、中国政府系シンクタンクである中国社会科学院は、2018年から引き上げを開始し、2045年までに男女とも65歳へ段階的に引き上げる案を提起している。しかし、当局は、2016年時点で年内に検討案を発表するとしていたが、2017年6月初旬を過ぎても発表をしていない状態にある。第13次5ヵ年計画の最終年である2020年までまだ猶予はあるが、何がどう検討され、どうして発表が遅れているかなどの情報は公表されていない。

中国では、年金改革やその検討について、どのような組織(専門の委員会や検討会など)が、どのような議論や検討をしているのかが公表されず、今後の見通しも分かりにくい。検討案が発表される際は、パブリックコメントに付されることが多いが、発表された時点で方向性はすでに決定され、国民の意見や議論などは反映しにくい状況にある。特に、受給開始年齢の引き上げは、老後の生活設計にもかかわる大きな問題であるだけに、検討内容の段階的な発表など慎重な対応が必要と考えられる。

3|2020年皆年金を目指して

中国政府は、2020年の年金皆保険を目指している。加入者の多くが任意加入ではあるものの、当局は、2020年までの加入率の目標値(努力目標)を90%としている。

ただし、中国においても昨今、若者の年金離れが進んでいることに注視する必要がある。2015年に中国保険業協会、人力資源・社会保障部傘下の研究所などが協同で行った調査では、30歳以下の年金未加入者が20.1%に達するとした。都市の就労者の場合は強制加入が前提であるが、30歳以下の5人に1人が年金に加入をしていないことになる。

その原因として考えられるのが、制度改革において、議論や検討についての情報があまり開示されておらず、制度として持続可能なのかといった憶測が先行してしまう点がある。加えて、加入していたとしても、地域を跨る転職の場合、手続きが煩雑であったり、積み立てた保険料(企業拠出分)が全額継続できないなど、加入を持続するインセンティブを下げる要素もある。また、近年は大学の学部卒業生の就職難もあり、国がFintechやIT分野のベンチャーを後押ししていることもあって、若年の自営業者が増加している。自営業者の場合、保険料は企業拠出分と個人負担との合計となるため、保険料負担そのものが重い点や、加入に際しても戸籍の制限などがあるため、多くの若年層の加入機会を逃しているとも考えられる。雇用形態や事業のあり方が多様化する中で、若年層の加入をどう取り込んでいくかは、制度維持をしていく上でも検討すべき重要な課題である。

中国政府は、2020年の年金皆保険を目指している。加入者の多くが任意加入ではあるものの、当局は、2020年までの加入率の目標値(努力目標)を90%としている。

ただし、中国においても昨今、若者の年金離れが進んでいることに注視する必要がある。2015年に中国保険業協会、人力資源・社会保障部傘下の研究所などが協同で行った調査では、30歳以下の年金未加入者が20.1%に達するとした。都市の就労者の場合は強制加入が前提であるが、30歳以下の5人に1人が年金に加入をしていないことになる。

その原因として考えられるのが、制度改革において、議論や検討についての情報があまり開示されておらず、制度として持続可能なのかといった憶測が先行してしまう点がある。加えて、加入していたとしても、地域を跨る転職の場合、手続きが煩雑であったり、積み立てた保険料(企業拠出分)が全額継続できないなど、加入を持続するインセンティブを下げる要素もある。また、近年は大学の学部卒業生の就職難もあり、国がFintechやIT分野のベンチャーを後押ししていることもあって、若年の自営業者が増加している。自営業者の場合、保険料は企業拠出分と個人負担との合計となるため、保険料負担そのものが重い点や、加入に際しても戸籍の制限などがあるため、多くの若年層の加入機会を逃しているとも考えられる。雇用形態や事業のあり方が多様化する中で、若年層の加入をどう取り込んでいくかは、制度維持をしていく上でも検討すべき重要な課題である。

5――中国の年金制度概要一覧

(2018年06月28日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国の年金制度について(2017)-老いる中国、老後の年金はどうなっているのか。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国の年金制度について(2017)-老いる中国、老後の年金はどうなっているのか。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.