- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州 保険ストレステスト2018(2)-ストレステストのストレスシナリオ及びサイバーリスクに関するアンケートの内容-

2018年06月04日

欧州 保険ストレステスト2018(2)-ストレステストのストレスシナリオ及びサイバーリスクに関するアンケートの内容-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

(2) スワップレートに対するショック

スワップレートに対するショックは、以下のパラメータに従って、スミス・ウィルソン・モデルを介して、(UFRを含む)リスクフリーレート曲線の期間構造を展開するために使用される。

1)EIOPAリスクフリーレート(RFR)期間構造の定義に使用されるLLP(最終流動性ポイント)と整合的に定義されたLLP(例えば、EUR = 20年、GBP = 50年、CHF = 25年)

2)終局フォワードレート(UFR)は、ベースラインに関して変わらず維持される。

3)信用リスクの調整はベースラインに関して変更されない。

技術情報には、YCupシナリオで使用されるRFR期間構造が用意されている。

国債へのショックは、ベースラインに対する利回りの変化を指す。したがって、スプレッドの変動を導き出すためには、スワップレートに適用されるショックを以下のように考慮する必要がある。

a.ユーロのスワップ曲線のショック後の水準は、以下の方程式によって与えられる。𝑆𝑊𝐴𝑃𝑆ℎ𝑜𝑐𝑘=𝑆𝑊𝐴𝑃+𝑆ℎ𝑜𝑐𝑘。例えば、ユーロの10年満期のスワップレートの85bpの上昇につながる。

b.債券の利回り水準には、通常、スワップ曲線の上にクレジット・スプレッドが含まれている(正又はゼロのリスクの修正につながる可能性がある)。したがって、特定の満期の債券の利回りは、𝑌𝐵𝑜𝑛𝑑=𝑆𝑊𝐴𝑃+𝐶𝑟𝑒𝑑𝑖𝑡𝑆𝑝𝑟𝑒𝑎𝑑𝐵𝑜𝑛𝑑(スワップ期間が債券の満期と等しい場合)と表すことができる。

c.技術情報ファイルに記載されているソブリン又は会社の利回りのショック・レベルは、利回りの変動を表す(信用スプレッドの変動には適用されない)。信用スプレッドの変動は、技術情報ファイルからΔ𝐶𝑟𝑒𝑑𝑖𝑡𝑆𝑝𝑟𝑒𝑎𝑑𝐵𝑜𝑛𝑑=Δ𝑌𝐵𝑜𝑛𝑑-ΔSWAP で導かれる。

d.実例を示すために、10年スワップレート1.0%のストレス前レベルと、10bpsのクレジット・スプレッドで価格付けされたベルギー10年ソブリン債が想定され る。したがって、ショック前のこの債券の利回りは1.1%になる。

所定のストレスによると、10年のスワップレートに対するショックは、85bp(即ち𝑆𝑊𝐴𝑃𝑆ℎ𝑜𝑐𝑘= 1.85%)の上昇とソブリン債の167bpの上昇を意味している(ショック後の利回りは、1.1%+1.67%= 2.77%)。

c)で指定された公式を使用すると、ストレスシナリオ下でのこの債券の信用スプレッドは、ベースラインに対して82 bps(92 bps-10 bps)増加した92 bps(= 277 bps -185 bps)となる。

(3)社債に対するショック

技術情報に記載されている社債に対するショックは、金融/非金融で格付けされ、格付け(AAAからCCC)及び地域(EU、米国、ASIA)によって分類される。社債ポートフォリオは適切なグループに配分され、規定のショックに従ってストレスが加えられる。正確な割当てがない場合は、次のプロキシを適用できる。

a.カバーされていない地域に拠点を置く法人が発行する社債は、EU、米国、アジアなどのより広い地域に提供される平均的なショックに応じてショックを受けなければならない。

b.CCC格付けクラスへのショックは、より格付の低い社債にも適用される。

c.未格付債券はBBB格付け債に規定されているショックに応じてショックを受けなければならない。

(4)株式等に対するショック

これらの仕様書に付属する技術情報ファイルは、各国の株式に対するショックを規定している。ショックが規定されていない国に上場されている株式は、例えば、 EU、EA、その他の先進国、新興市場のような、より大きな地理的地域に対して提供されている平均ショックに基づいてショックが与えられるべきである。複数の証券取引所に上場している企業の株式の場合、株式が上場している全ての国の平均ショックが適用される。ショックがシナリオ記述の一部として指定された国のみが考慮されるべきである。

技術情報は、各国の商業用及び居住用不動産に対するショックを提供している。規定されていない国に所在する不動産は、EU、EA、その他の先進国、新興市場のような、より大きな地理的地域に対して提供されている平均的なショックに基づいてショックを受けなければならない。

「貸付金及び住宅ローン」ポートフォリオに対するストレスについては、参加グループはRMBS(住宅ローン担保証券)ポートフォリオに指定されたものと同じ利回り増加(bps)を適用することが想定される。(異なる)ポートフォリオの格付品質が決定できない場合、BBB格付けの質を仮定しなければならない。

インフラストラクチャへの投資は、提供されたショックを用いて原資産クラスに従ってショックを受けなければならない。

第2レベル又は伝染効果は、2018年ストレステストの定量的部分の範囲外であるため、資産保有及び再保険の回収可能性(すなわち信用リスク)の信用力に関する影響は考慮する必要がない。

スワップレートに対するショックは、以下のパラメータに従って、スミス・ウィルソン・モデルを介して、(UFRを含む)リスクフリーレート曲線の期間構造を展開するために使用される。

1)EIOPAリスクフリーレート(RFR)期間構造の定義に使用されるLLP(最終流動性ポイント)と整合的に定義されたLLP(例えば、EUR = 20年、GBP = 50年、CHF = 25年)

2)終局フォワードレート(UFR)は、ベースラインに関して変わらず維持される。

3)信用リスクの調整はベースラインに関して変更されない。

技術情報には、YCupシナリオで使用されるRFR期間構造が用意されている。

国債へのショックは、ベースラインに対する利回りの変化を指す。したがって、スプレッドの変動を導き出すためには、スワップレートに適用されるショックを以下のように考慮する必要がある。

a.ユーロのスワップ曲線のショック後の水準は、以下の方程式によって与えられる。𝑆𝑊𝐴𝑃𝑆ℎ𝑜𝑐𝑘=𝑆𝑊𝐴𝑃+𝑆ℎ𝑜𝑐𝑘。例えば、ユーロの10年満期のスワップレートの85bpの上昇につながる。

b.債券の利回り水準には、通常、スワップ曲線の上にクレジット・スプレッドが含まれている(正又はゼロのリスクの修正につながる可能性がある)。したがって、特定の満期の債券の利回りは、𝑌𝐵𝑜𝑛𝑑=𝑆𝑊𝐴𝑃+𝐶𝑟𝑒𝑑𝑖𝑡𝑆𝑝𝑟𝑒𝑎𝑑𝐵𝑜𝑛𝑑(スワップ期間が債券の満期と等しい場合)と表すことができる。

c.技術情報ファイルに記載されているソブリン又は会社の利回りのショック・レベルは、利回りの変動を表す(信用スプレッドの変動には適用されない)。信用スプレッドの変動は、技術情報ファイルからΔ𝐶𝑟𝑒𝑑𝑖𝑡𝑆𝑝𝑟𝑒𝑎𝑑𝐵𝑜𝑛𝑑=Δ𝑌𝐵𝑜𝑛𝑑-ΔSWAP で導かれる。

d.実例を示すために、10年スワップレート1.0%のストレス前レベルと、10bpsのクレジット・スプレッドで価格付けされたベルギー10年ソブリン債が想定され る。したがって、ショック前のこの債券の利回りは1.1%になる。

所定のストレスによると、10年のスワップレートに対するショックは、85bp(即ち𝑆𝑊𝐴𝑃𝑆ℎ𝑜𝑐𝑘= 1.85%)の上昇とソブリン債の167bpの上昇を意味している(ショック後の利回りは、1.1%+1.67%= 2.77%)。

c)で指定された公式を使用すると、ストレスシナリオ下でのこの債券の信用スプレッドは、ベースラインに対して82 bps(92 bps-10 bps)増加した92 bps(= 277 bps -185 bps)となる。

(3)社債に対するショック

技術情報に記載されている社債に対するショックは、金融/非金融で格付けされ、格付け(AAAからCCC)及び地域(EU、米国、ASIA)によって分類される。社債ポートフォリオは適切なグループに配分され、規定のショックに従ってストレスが加えられる。正確な割当てがない場合は、次のプロキシを適用できる。

a.カバーされていない地域に拠点を置く法人が発行する社債は、EU、米国、アジアなどのより広い地域に提供される平均的なショックに応じてショックを受けなければならない。

b.CCC格付けクラスへのショックは、より格付の低い社債にも適用される。

c.未格付債券はBBB格付け債に規定されているショックに応じてショックを受けなければならない。

(4)株式等に対するショック

これらの仕様書に付属する技術情報ファイルは、各国の株式に対するショックを規定している。ショックが規定されていない国に上場されている株式は、例えば、 EU、EA、その他の先進国、新興市場のような、より大きな地理的地域に対して提供されている平均ショックに基づいてショックが与えられるべきである。複数の証券取引所に上場している企業の株式の場合、株式が上場している全ての国の平均ショックが適用される。ショックがシナリオ記述の一部として指定された国のみが考慮されるべきである。

技術情報は、各国の商業用及び居住用不動産に対するショックを提供している。規定されていない国に所在する不動産は、EU、EA、その他の先進国、新興市場のような、より大きな地理的地域に対して提供されている平均的なショックに基づいてショックを受けなければならない。

「貸付金及び住宅ローン」ポートフォリオに対するストレスについては、参加グループはRMBS(住宅ローン担保証券)ポートフォリオに指定されたものと同じ利回り増加(bps)を適用することが想定される。(異なる)ポートフォリオの格付品質が決定できない場合、BBB格付けの質を仮定しなければならない。

インフラストラクチャへの投資は、提供されたショックを用いて原資産クラスに従ってショックを受けなければならない。

第2レベル又は伝染効果は、2018年ストレステストの定量的部分の範囲外であるため、資産保有及び再保険の回収可能性(すなわち信用リスク)の信用力に関する影響は考慮する必要がない。

2-2.保険に固有のショック

(1)前提

YCupのシナリオでは、保険に固有のショックは、「解約ショック」と「準備金不足ショック」を含む。較正に関する技術的な詳細は、以下の通りである。

保険に固有のショックは、グループの全ての保有契約に適用される。

また、解約ショックの適用は、以下の一般的な副次条件の影響を受ける。

・以下のサブセクションに記載されているような解約ストレスの適用が、参加したグループのソルベンシーII自己資本にプラスの限界的影響を与える場合(市場ショックの適用後の状況の条件付き)、この正の限界的影響は無効にされ、グループレベルでゼロに制限される。

・ストレス後のグループの報告書テンプレート内の別の行は、通常のストレス後レポート項目の範囲外で、参加グループがソロレベルで適用したキャップの総額(グループ全体で合計)を報告することを要求している。

(2)解約ショック

以下の段落において、「解約」という技術用語は、委任規制第142条に明記されているような保険契約者の解約オプションを指す。これらのタイプの保険契約者オプションの全てに解約ショックを適用すべきである。

財政的ストレスの直後に、シナリオは不利な市場展開に対する保険契約者の反応を反映して急激に解約率が上昇すると想定している。これらの解約は、全ての非強制的保険に影響を及ぼす。

瞬時ショックは、全ての商品タイプに20%のレベルで均一に適用されるものとする。強制保険については例外がある。

参加グループが動的解約モデルを適用する場合には、所定の即時解約ショックが、潜在的に所定の市場ショックのセットによって作成された解約の動的調整を却下しなければならない、即ち、任意の動的な調整は、無効にされなければならない。

解約ストレスパラメータの詳細な概要は、技術情報ファイルに規定されている。

(3)準備金不足ショック

YCupシナリオには、準備金不足ショックが含まれる。参加グループは、全ての保険給付支払準備金の不足額を計算すべきである(例えば、グループのための全世界で)。

この積立は、既存の最良負債推定値計算に対して想定されているよりも2.24%高い年間請求インフレ率の前提に基づいている。

例えば、損害保険会社が、インフレの影響により、請求費用が年3.0%増加すると仮定した場合、ストレス後計算のためにさらに2.24%のパーセンテージポイントを加えなければならない(すなわち、合計2.24%+ 3.0%=5.24%)。

2.24%のより高い年間請求インフレ率は、YCupシナリオの四半期インフレショックから導かれる0.24%の年間基本インフレ増加と、訴訟請求環境における変化に続く基本インフレ率の上の追加的な2.0%の年間請求インフレ増加で構成される。

(1)前提

YCupのシナリオでは、保険に固有のショックは、「解約ショック」と「準備金不足ショック」を含む。較正に関する技術的な詳細は、以下の通りである。

保険に固有のショックは、グループの全ての保有契約に適用される。

また、解約ショックの適用は、以下の一般的な副次条件の影響を受ける。

・以下のサブセクションに記載されているような解約ストレスの適用が、参加したグループのソルベンシーII自己資本にプラスの限界的影響を与える場合(市場ショックの適用後の状況の条件付き)、この正の限界的影響は無効にされ、グループレベルでゼロに制限される。

・ストレス後のグループの報告書テンプレート内の別の行は、通常のストレス後レポート項目の範囲外で、参加グループがソロレベルで適用したキャップの総額(グループ全体で合計)を報告することを要求している。

(2)解約ショック

以下の段落において、「解約」という技術用語は、委任規制第142条に明記されているような保険契約者の解約オプションを指す。これらのタイプの保険契約者オプションの全てに解約ショックを適用すべきである。

財政的ストレスの直後に、シナリオは不利な市場展開に対する保険契約者の反応を反映して急激に解約率が上昇すると想定している。これらの解約は、全ての非強制的保険に影響を及ぼす。

瞬時ショックは、全ての商品タイプに20%のレベルで均一に適用されるものとする。強制保険については例外がある。

参加グループが動的解約モデルを適用する場合には、所定の即時解約ショックが、潜在的に所定の市場ショックのセットによって作成された解約の動的調整を却下しなければならない、即ち、任意の動的な調整は、無効にされなければならない。

解約ストレスパラメータの詳細な概要は、技術情報ファイルに規定されている。

(3)準備金不足ショック

YCupシナリオには、準備金不足ショックが含まれる。参加グループは、全ての保険給付支払準備金の不足額を計算すべきである(例えば、グループのための全世界で)。

この積立は、既存の最良負債推定値計算に対して想定されているよりも2.24%高い年間請求インフレ率の前提に基づいている。

例えば、損害保険会社が、インフレの影響により、請求費用が年3.0%増加すると仮定した場合、ストレス後計算のためにさらに2.24%のパーセンテージポイントを加えなければならない(すなわち、合計2.24%+ 3.0%=5.24%)。

2.24%のより高い年間請求インフレ率は、YCupシナリオの四半期インフレショックから導かれる0.24%の年間基本インフレ増加と、訴訟請求環境における変化に続く基本インフレ率の上の追加的な2.0%の年間請求インフレ増加で構成される。

3―長寿ストレスと結び付いた低利回りショック(YCdown)シナリオ

1|概要

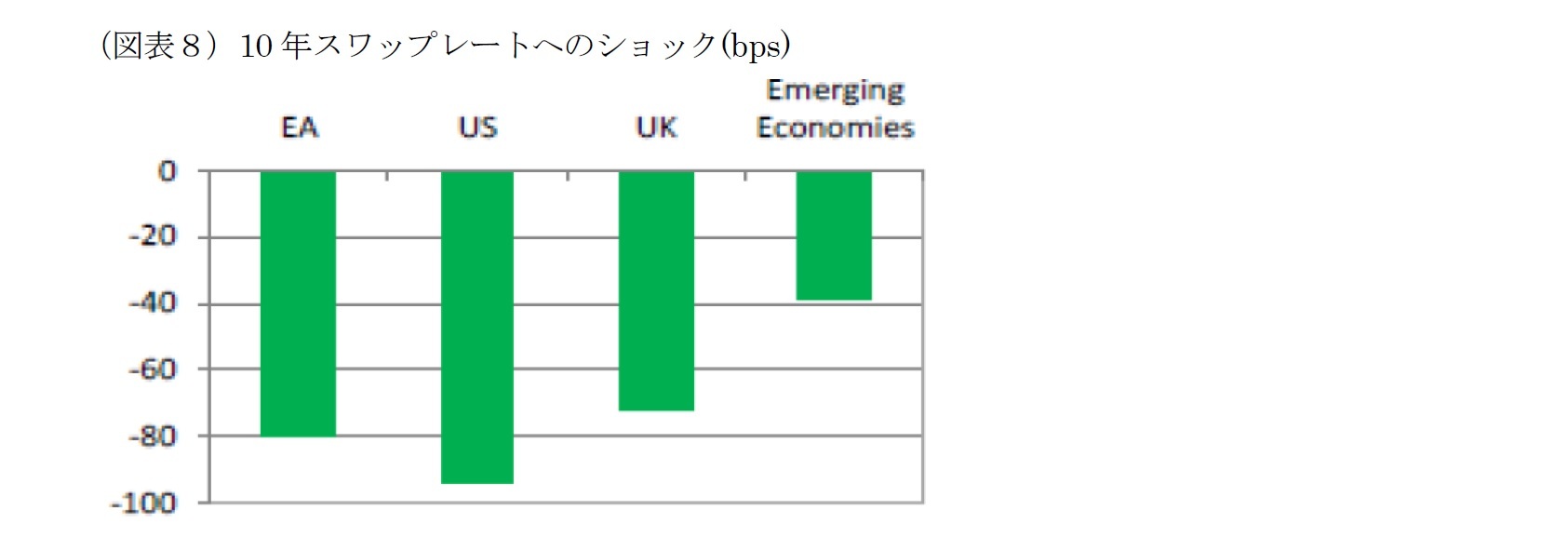

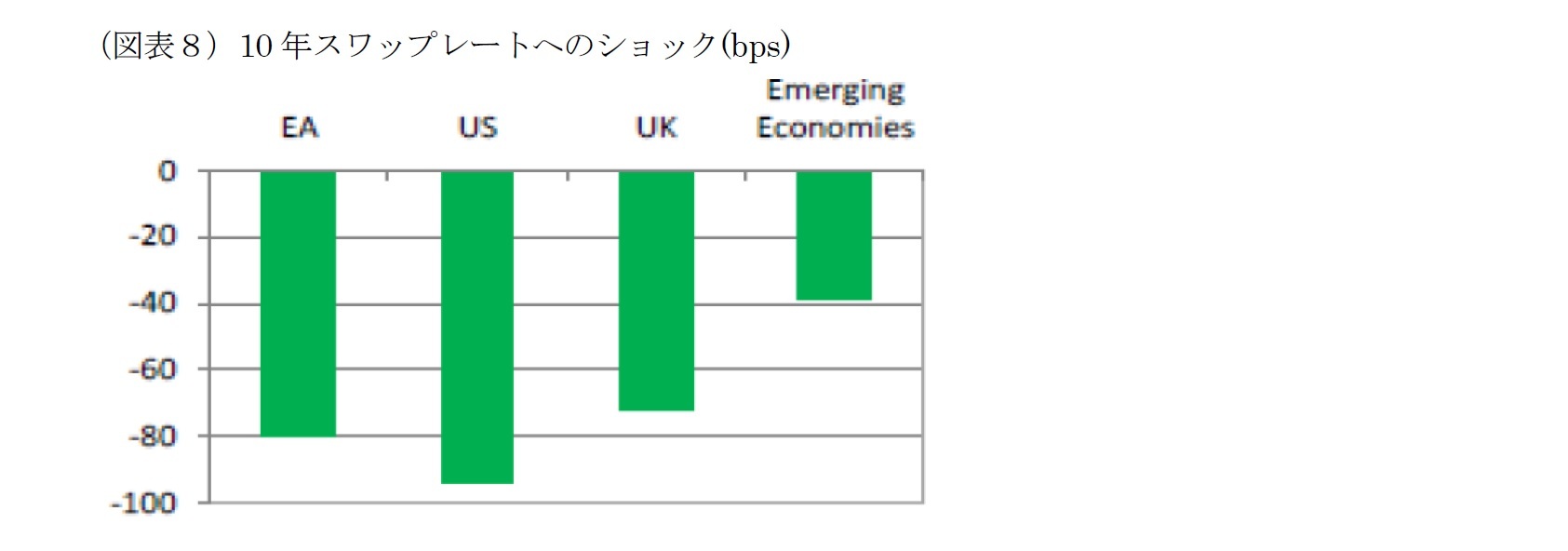

YCdownのシナリオでは、非常に低い金利がより長期の満期に対して支配的な、長期にわたる非常に低い金利の期間が想定されている。金利の低下は、新興国(EMEs)からのスピルオーバーによる経済活動の減速を反映する。10年スワップレートは先進国では約80bps、EMEsでは約40bps低下する(図表8参照)。

YCdownのシナリオでは、非常に低い金利がより長期の満期に対して支配的な、長期にわたる非常に低い金利の期間が想定されている。金利の低下は、新興国(EMEs)からのスピルオーバーによる経済活動の減速を反映する。10年スワップレートは先進国では約80bps、EMEsでは約40bps低下する(図表8参照)。

EUでは、1年のスワップレートが11bps低下するのに対して、10年のスワップレートが80bps低下する。

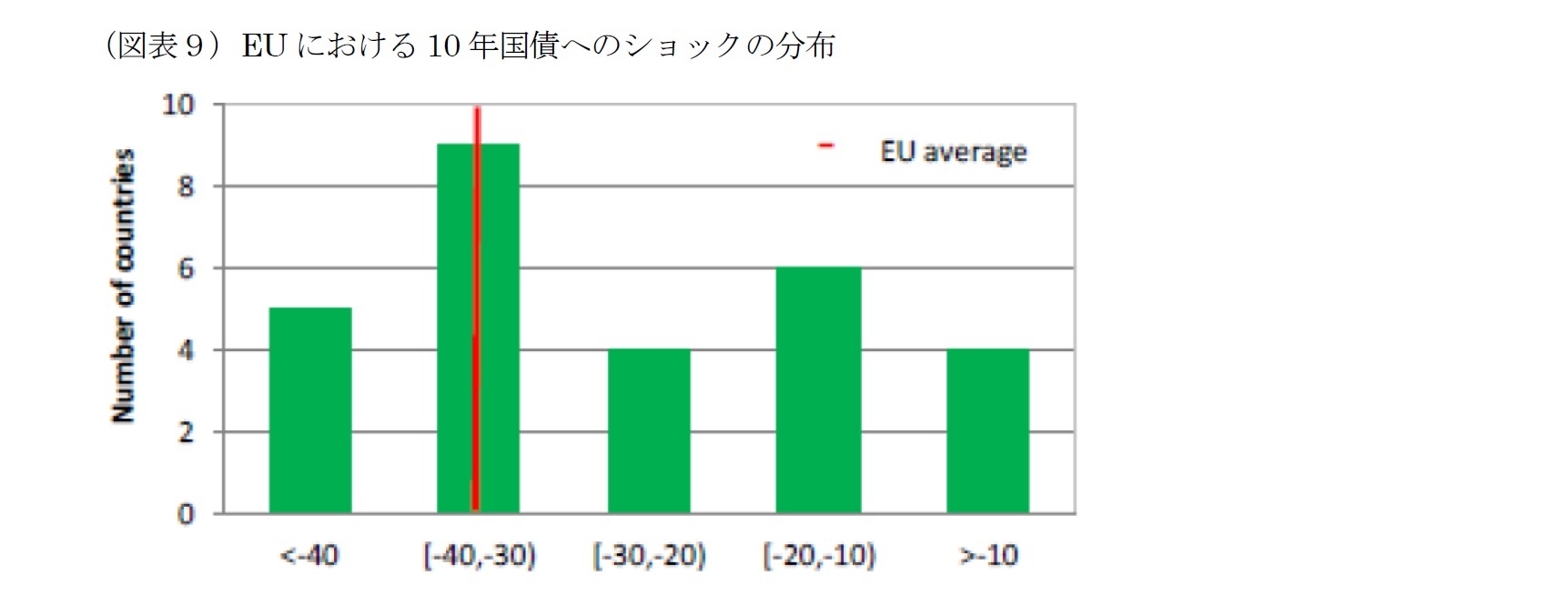

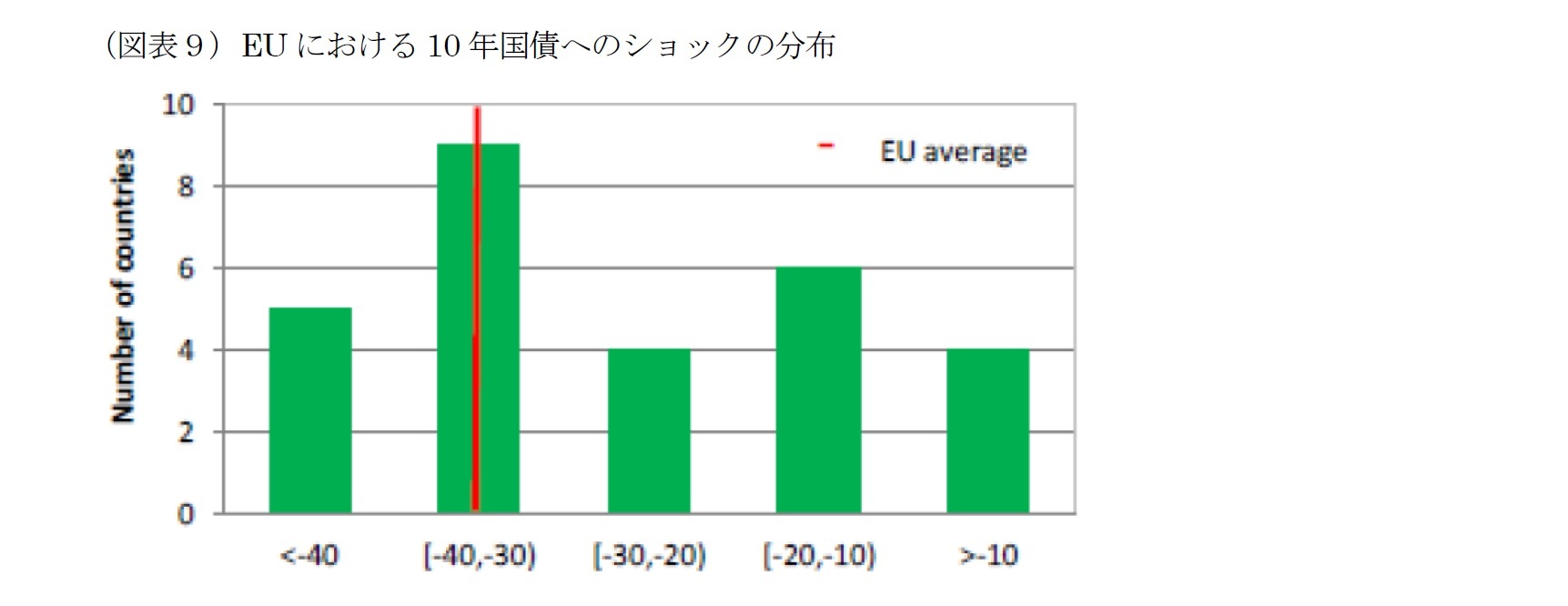

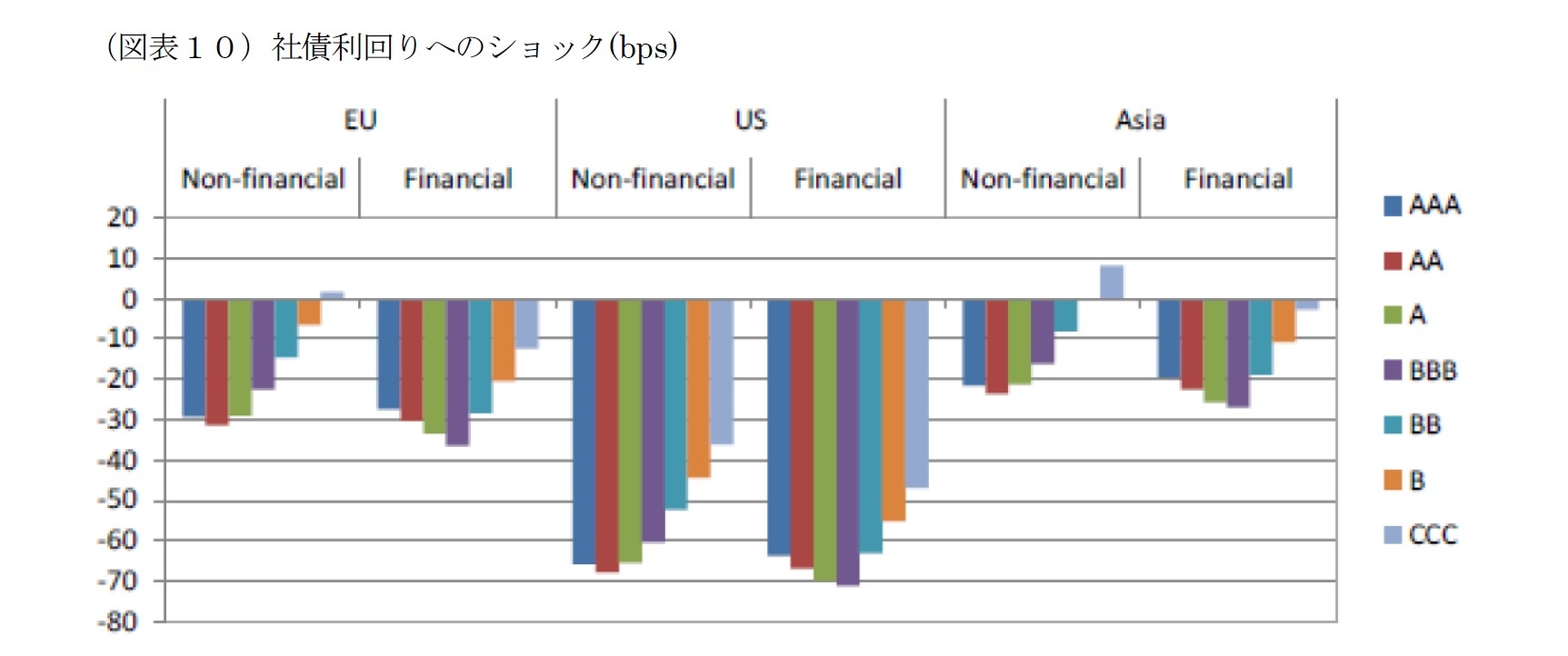

国債利回りは、主に国家の信用力を反映し、▲49bpから17bpsに及ぶ国レベルの低下を伴い、EU総計レベルで約36bps低下する(図表9参照)。社債利回りも低下し、YCupシナリオと同様に、AAA格付けの社債とCCC格付けの社債のスプレッドが増加する(図表10参照)。

国債利回りは、主に国家の信用力を反映し、▲49bpから17bpsに及ぶ国レベルの低下を伴い、EU総計レベルで約36bps低下する(図表9参照)。社債利回りも低下し、YCupシナリオと同様に、AAA格付けの社債とCCC格付けの社債のスプレッドが増加する(図表10参照)。

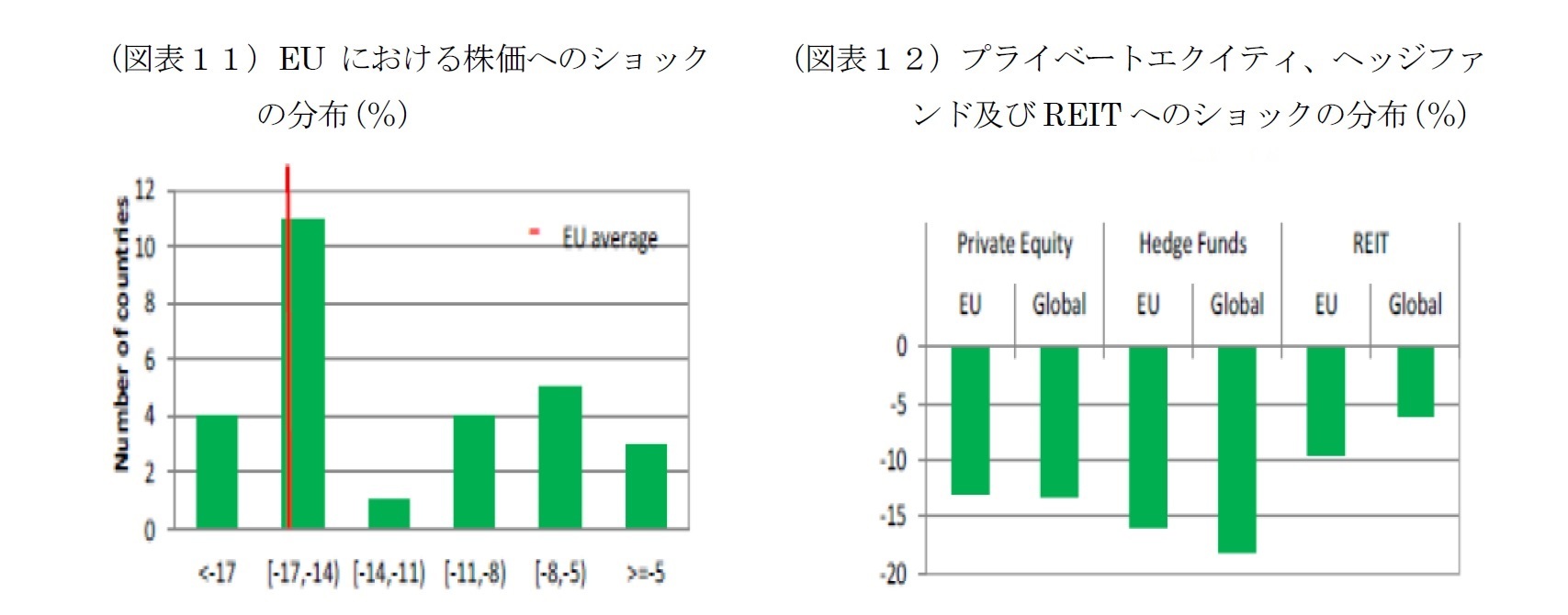

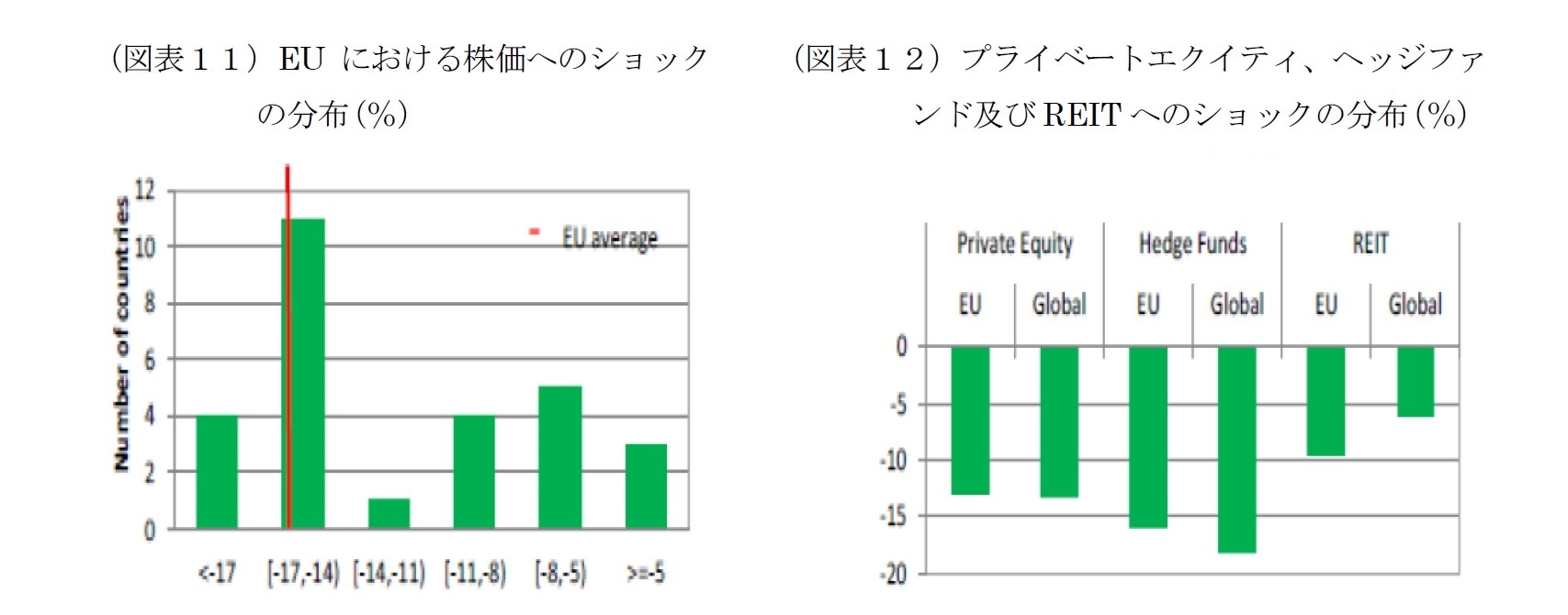

経済成長の低下により、株価も下落する。しかし、株価の下落は、YCupのシナリオよりもはるかに穏やかである。株価はEUで約16%低下する(図表11参照)。プライベートエクイティ及び不動産投資信託(REIT)への投資価値は、6%から18%の間で低下する(図表12参照)。様々な要因によって不動産価格が逆方向に押し上げられる。リスクフリーレートの低下は不動産価格の上昇につながるが、経済全体の減速は下押し圧力をかけることになる。このため、住宅及び商業用不動産価格はこのシナリオでは変わらないと仮定されている。

さらに、医療業界における新技術の開発により、全人口の平均余命の大幅な増加が想定されているため、死亡表の一般的な改訂の道を開くと推定されている。この文脈では、生命保険会社は、最善の推定死亡率の仮定を調整しなければならない。

(2018年06月04日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州 保険ストレステスト2018(2)-ストレステストのストレスシナリオ及びサイバーリスクに関するアンケートの内容-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州 保険ストレステスト2018(2)-ストレステストのストレスシナリオ及びサイバーリスクに関するアンケートの内容-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.