- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2017年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-

2018年04月16日

欧州大手保険グループの2017年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4|Prudential

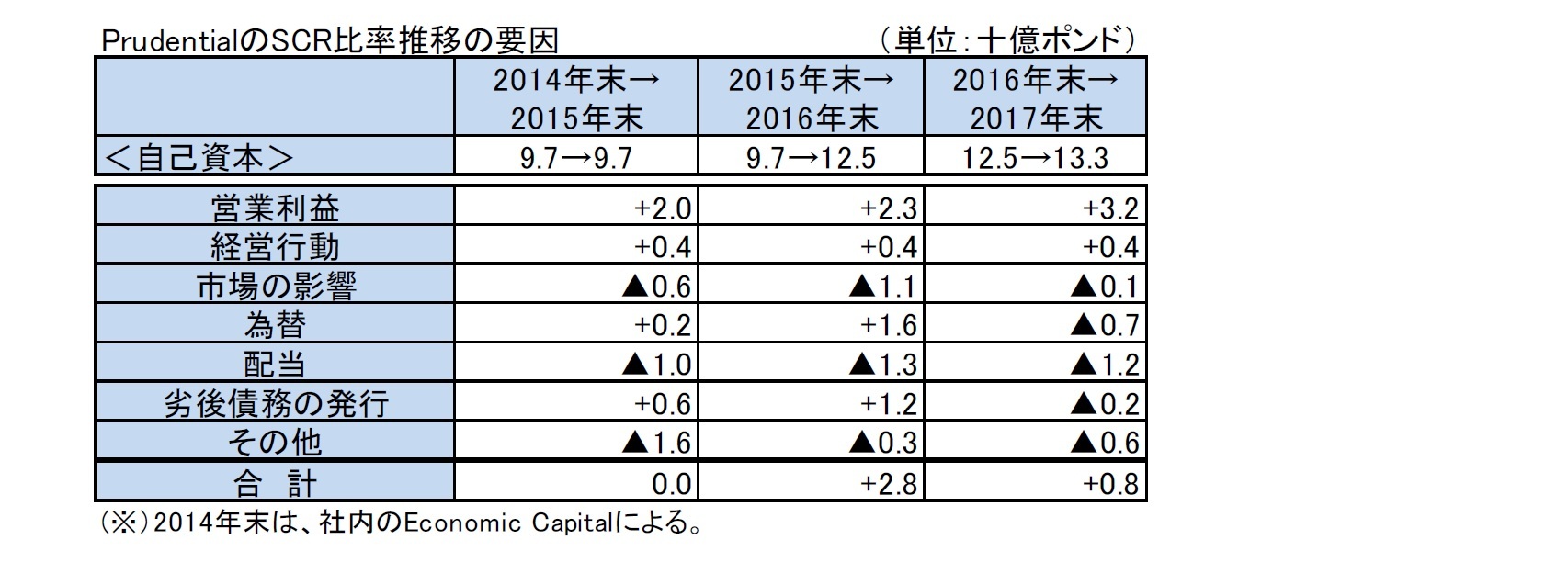

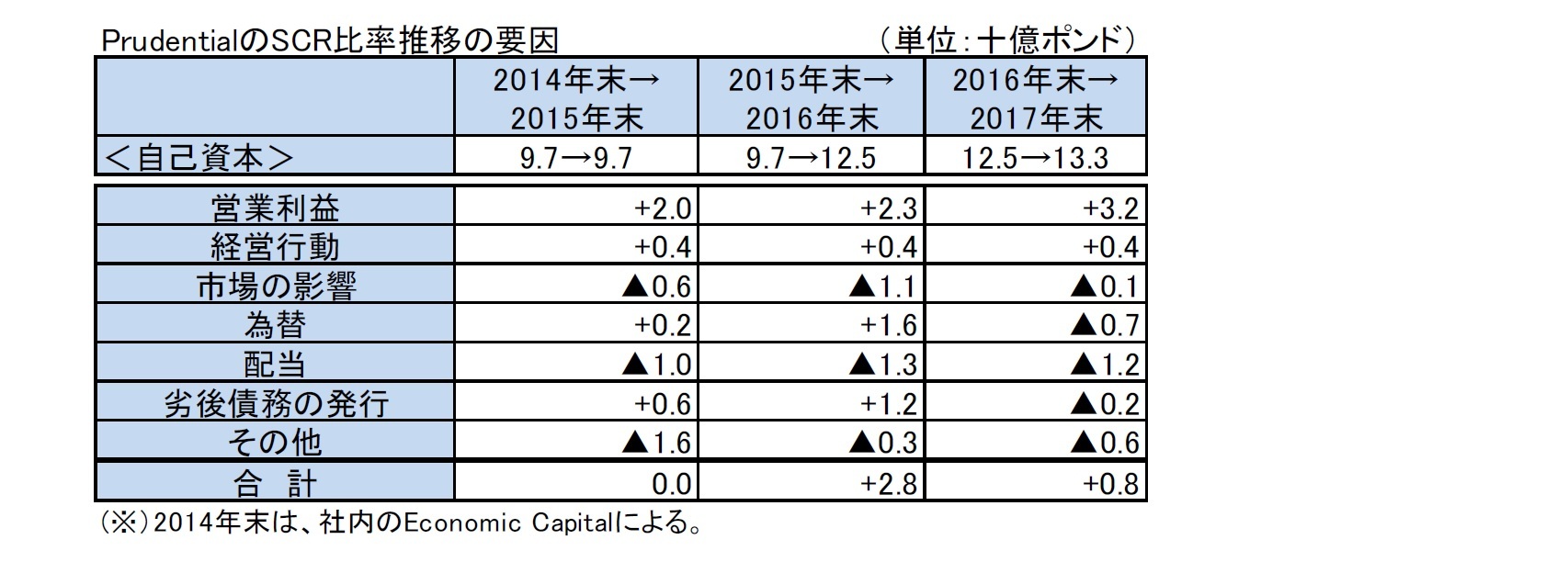

(1) SCR比率の推移

Prudentialも、営業利益の計上による資本創出に加えて、2016年には6月に10億ドル、9月に7.25億ドルの新規ハイブリッド資本の発行を行っている。

2016年末から2017年末にかけても、営業利益は好調であったが、ポンド建の業績表示ということもあり、為替による影響がマイナスに効いている。さらに、米国の税制改革の影響が2017年にはマイナスの影響を与えたことから、SCR比率は2016年末の201%から2017年末の202%にわずか1%ポイントの上昇にとどまった。

(1) SCR比率の推移

Prudentialも、営業利益の計上による資本創出に加えて、2016年には6月に10億ドル、9月に7.25億ドルの新規ハイブリッド資本の発行を行っている。

2016年末から2017年末にかけても、営業利益は好調であったが、ポンド建の業績表示ということもあり、為替による影響がマイナスに効いている。さらに、米国の税制改革の影響が2017年にはマイナスの影響を与えたことから、SCR比率は2016年末の201%から2017年末の202%にわずか1%ポイントの上昇にとどまった。

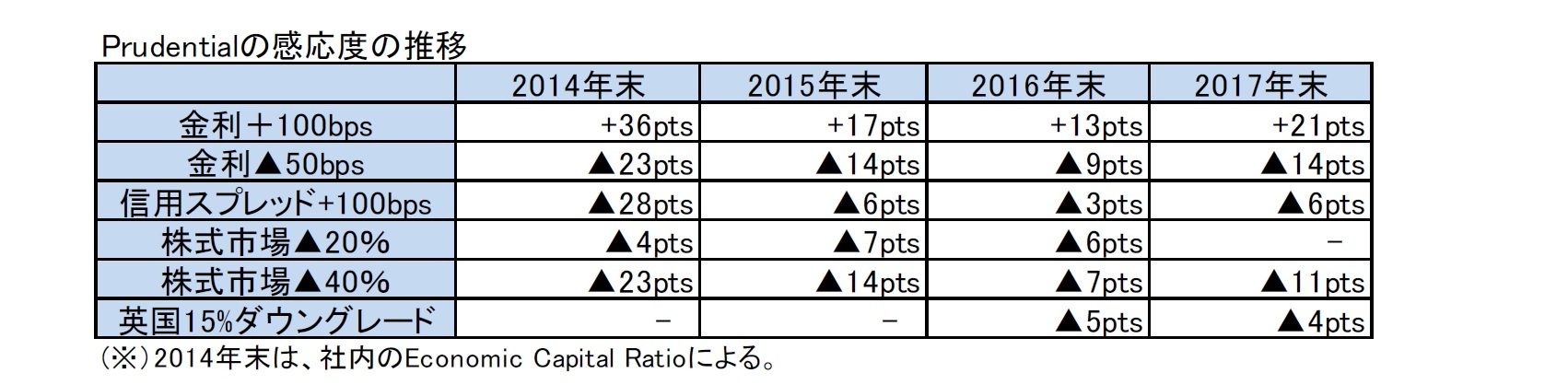

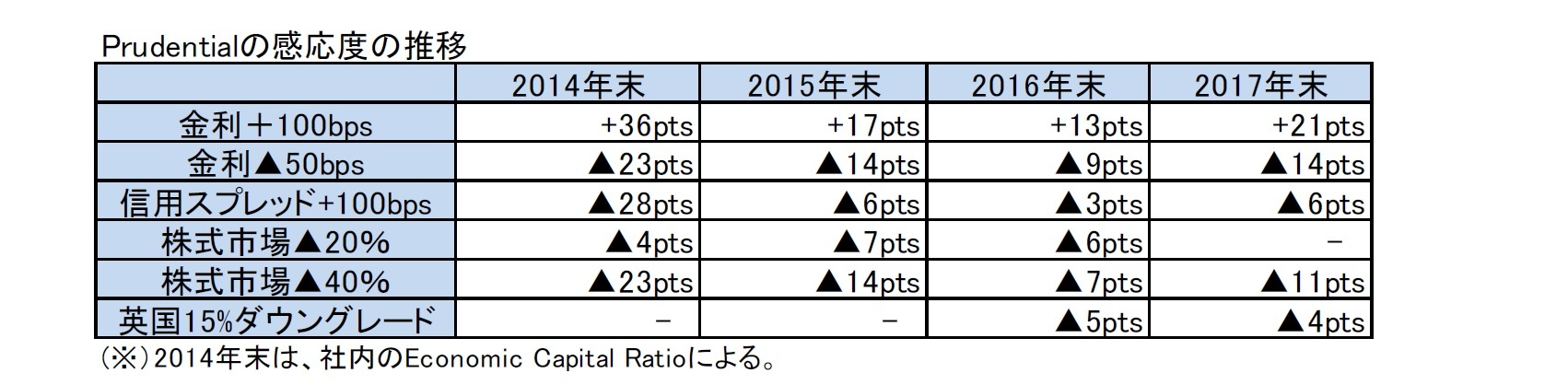

(2) 感応度の推移

感応度については、2016年末と比べて、2017年末においては、金利上昇による影響が大きくなっているが、株式市場の変動による影響は小さくなっている。

感応度については、2016年末と比べて、2017年末においては、金利上昇による影響が大きくなっているが、株式市場の変動による影響は小さくなっている。

(3) トピック

1) ソルベンシーIIの契約境界の定義によるものを含むアジアの生命保険事業に関連する部分(2017年末で17億ポンド)、2) 区分された(ring-fenced)有配当ファンド部分(2017年末で48億ポンド)や有配当ファンドの不動産の株主持分、3) 年金ファンド、に関しては、ソルベンシーIIの資本から除外されている。

長期金利の減少から米国保険子会社のJackson Nationalを保護するための一定のデリバティブ商品に関する未実現益も除外され、その税引き後の影響は4億ポンドとなっている。

韓国の生命保険事業及び米国のブローカー・ディーラーネットワークの売却の完了は剰余に対して1億ユーロのプラスの影響があった。

また、米国の税制改革の影響により、米国の法定総利用可能資本が628百万ポンド低下し、グループのSCR比率に▲5%ポイントの影響があった。

なお、Jackson Nationalとグループの他の会社との分散効果は考慮していない。

また、地域別にソルベンシー比率をみると、以下の通りとなっている。

1) ソルベンシーIIの契約境界の定義によるものを含むアジアの生命保険事業に関連する部分(2017年末で17億ポンド)、2) 区分された(ring-fenced)有配当ファンド部分(2017年末で48億ポンド)や有配当ファンドの不動産の株主持分、3) 年金ファンド、に関しては、ソルベンシーIIの資本から除外されている。

長期金利の減少から米国保険子会社のJackson Nationalを保護するための一定のデリバティブ商品に関する未実現益も除外され、その税引き後の影響は4億ポンドとなっている。

韓国の生命保険事業及び米国のブローカー・ディーラーネットワークの売却の完了は剰余に対して1億ユーロのプラスの影響があった。

また、米国の税制改革の影響により、米国の法定総利用可能資本が628百万ポンド低下し、グループのSCR比率に▲5%ポイントの影響があった。

なお、Jackson Nationalとグループの他の会社との分散効果は考慮していない。

また、地域別にソルベンシー比率をみると、以下の通りとなっている。

5|Aviva

Avivaも会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド(2017年末で33億ポンド)、職員年金制度(2017年末で15億ポンド)のSCRと自己資本が除かれている。 殆どの重要な完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立している。それゆえ、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

(1) SCR比率の推移

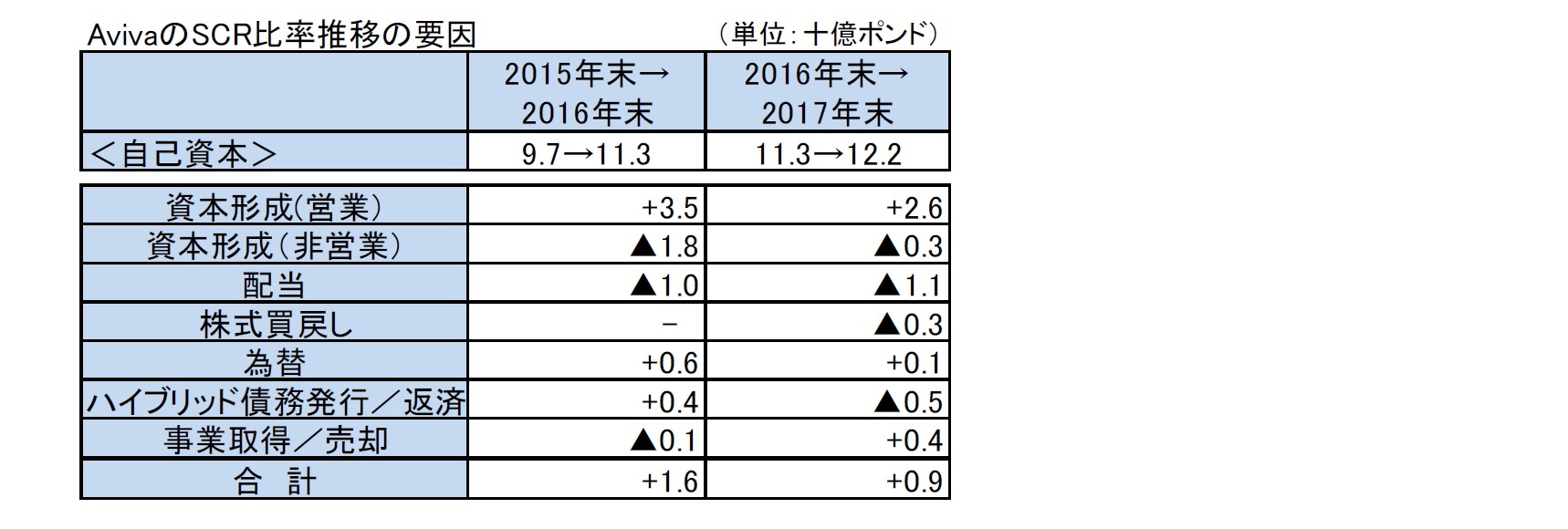

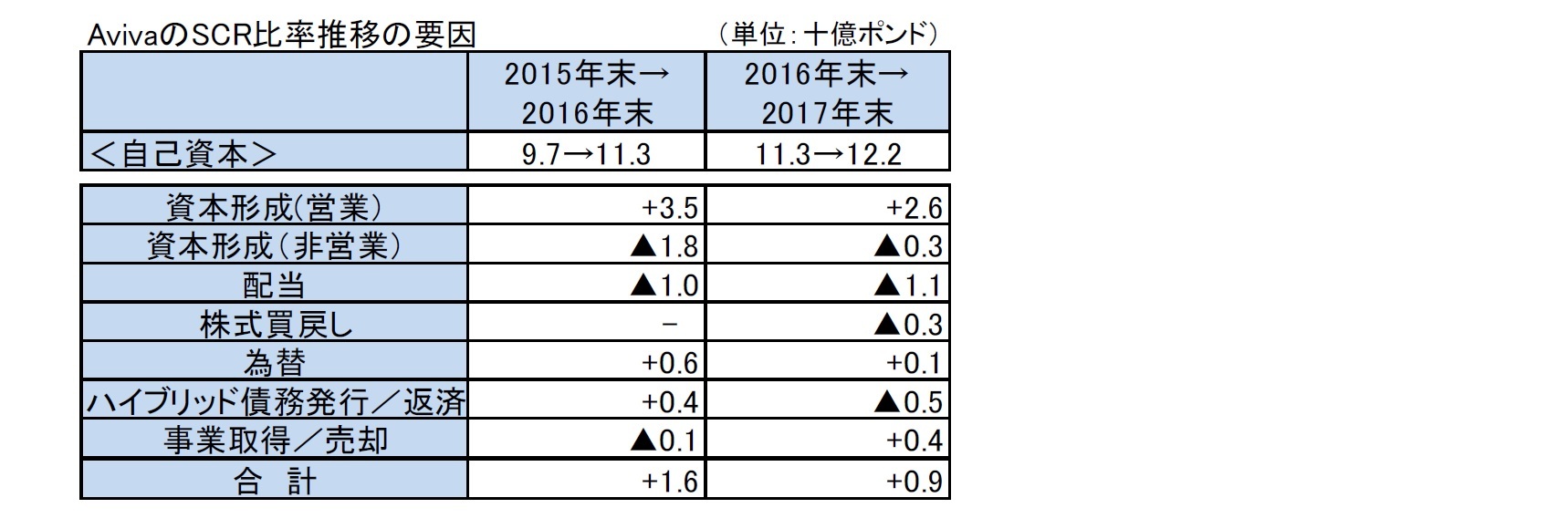

Avivaの会社ベースの数値は、2017年末に、着実な営業利益の計上を主因として、2016年末の189%に比べて9%ポイント上昇して、198%となった。一方で、監督ベースの数値は、株式買戻しやハイブリッド債務の返済等の影響が相対的に大きく反映されることから、173%から169%に4%ポイント低下した。

Avivaも会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド(2017年末で33億ポンド)、職員年金制度(2017年末で15億ポンド)のSCRと自己資本が除かれている。 殆どの重要な完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立している。それゆえ、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

(1) SCR比率の推移

Avivaの会社ベースの数値は、2017年末に、着実な営業利益の計上を主因として、2016年末の189%に比べて9%ポイント上昇して、198%となった。一方で、監督ベースの数値は、株式買戻しやハイブリッド債務の返済等の影響が相対的に大きく反映されることから、173%から169%に4%ポイント低下した。

(2) 感応度の推移

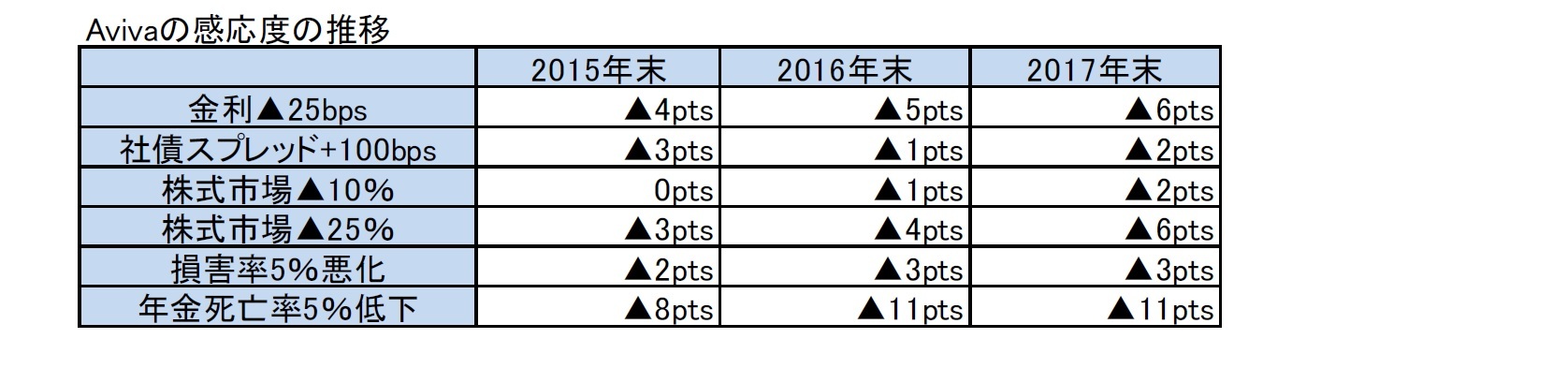

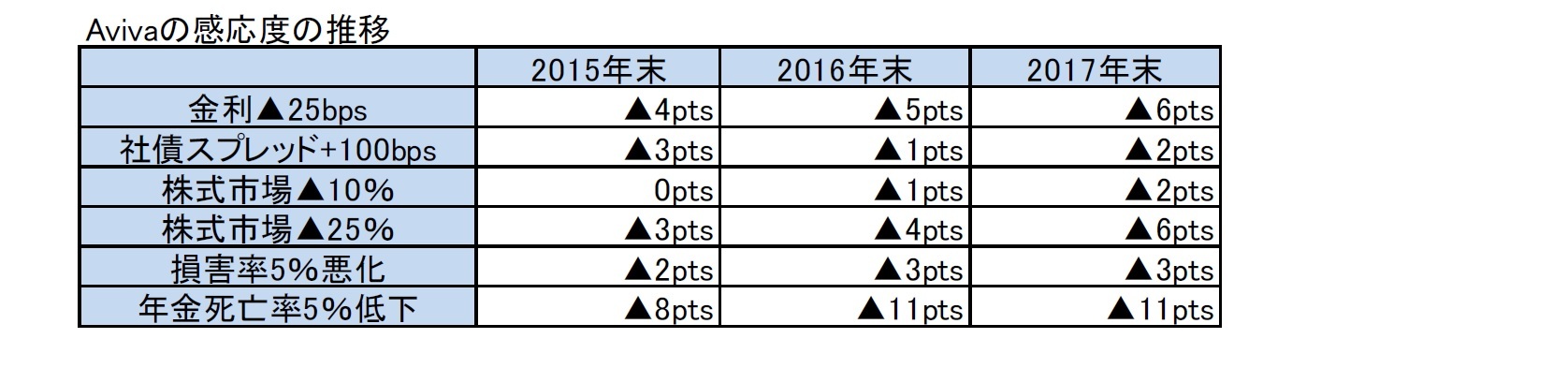

感応度については、2017年末は、2016年末と大きくは変わっていない。また、長寿リスクに対応した、年金死亡率の5%低下による影響が11%ポイントと大きなものとなっている。

感応度については、2017年末は、2016年末と大きくは変わっていない。また、長寿リスクに対応した、年金死亡率の5%低下による影響が11%ポイントと大きなものとなっている。

(3) トピック

Avivaは、2017年において、以下の資本取引を行うことで、効率的な資本管理を行っている。

・スペインのジョイントベンチャーUnicorp Vida、Caja EspanaVida及びAviva Vida y Pensionesの売却

・Friends Provident International Limited(FPIL)及びイタリアのジョイントベンチャーAvivpop Assicurazioni S.p.A.の売却

・3億ポンドの自己株式買戻し

・Friends Lifeの事業の英国の生命保険ファンドへの移管

Avivaは、2017年において、以下の資本取引を行うことで、効率的な資本管理を行っている。

・スペインのジョイントベンチャーUnicorp Vida、Caja EspanaVida及びAviva Vida y Pensionesの売却

・Friends Provident International Limited(FPIL)及びイタリアのジョイントベンチャーAvivpop Assicurazioni S.p.A.の売却

・3億ポンドの自己株式買戻し

・Friends Lifeの事業の英国の生命保険ファンドへの移管

6|Aegon

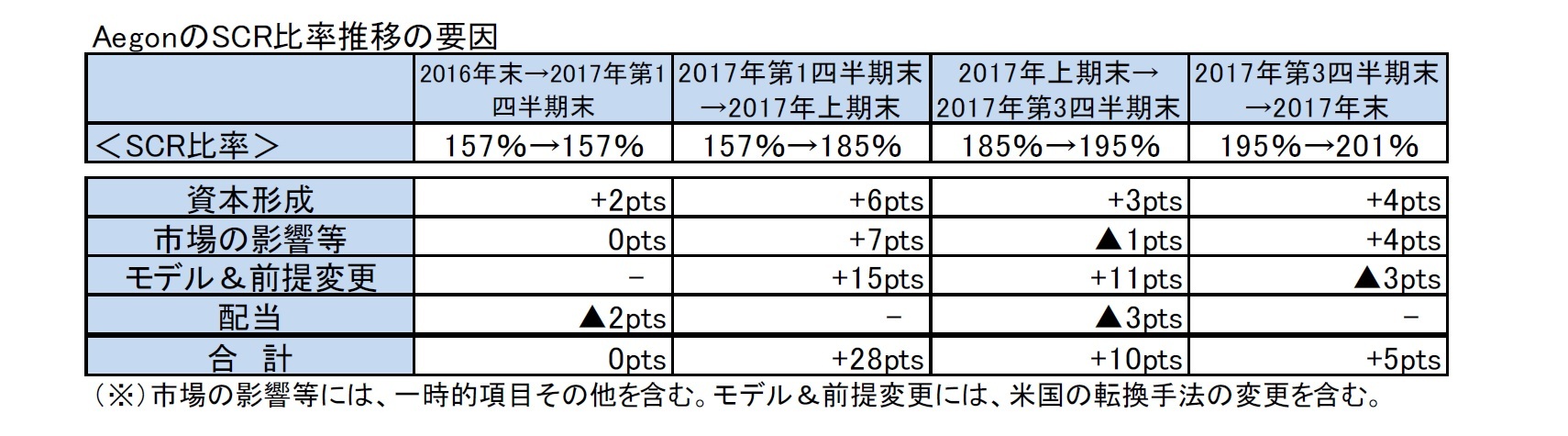

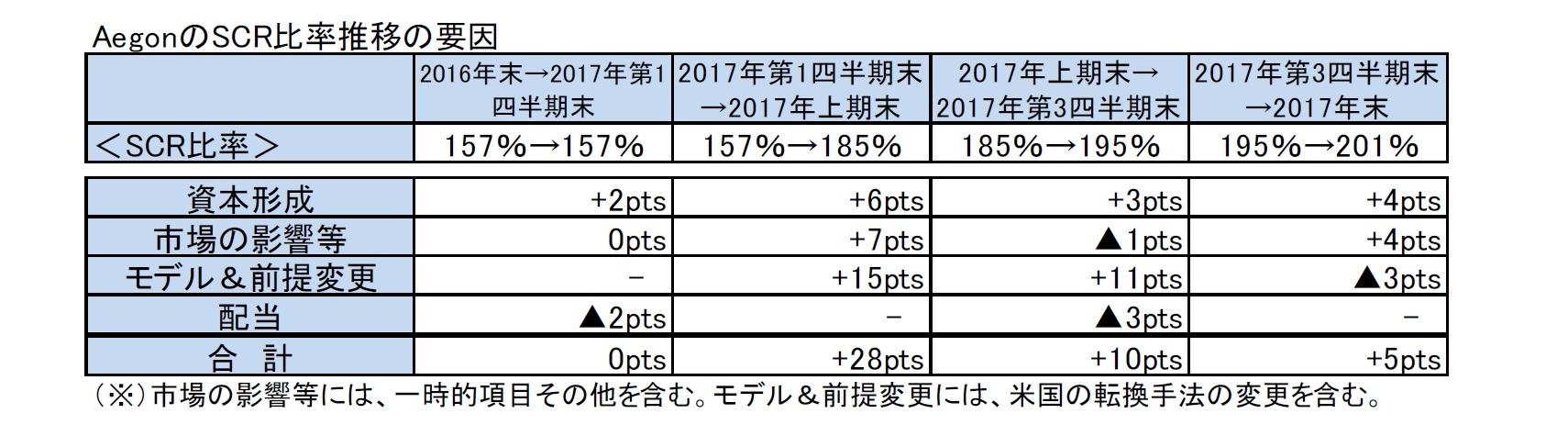

Aegonは、SCR比率の動向分析を四半期毎に説明している。

(1) SCR比率の推移

Aegonは、2016年において、英国年金事業の売却やオランダにおける各種の経営行動を通じて、資本効率の改善を図っていたが、2017年においても、以下の「(3)トピック」で述べる方策に加えて、事業のリスクプロファイルをより反映させるべく内部モデルの改善を行ったこと等から、SCR比率が2016年末の157%に比べて、2017年末の201%に44%ポイントと大幅に上昇した。

なお、米国の税制改革の影響は、2017年には、グループのSCR比率で▲5%ポイント(米国のRBC比率で▲16%ポイント)の影響となるが、2018年以降は毎年1億ドルの資本形成効果があるとしている。

Aegonは、SCR比率の動向分析を四半期毎に説明している。

(1) SCR比率の推移

Aegonは、2016年において、英国年金事業の売却やオランダにおける各種の経営行動を通じて、資本効率の改善を図っていたが、2017年においても、以下の「(3)トピック」で述べる方策に加えて、事業のリスクプロファイルをより反映させるべく内部モデルの改善を行ったこと等から、SCR比率が2016年末の157%に比べて、2017年末の201%に44%ポイントと大幅に上昇した。

なお、米国の税制改革の影響は、2017年には、グループのSCR比率で▲5%ポイント(米国のRBC比率で▲16%ポイント)の影響となるが、2018年以降は毎年1億ドルの資本形成効果があるとしている。

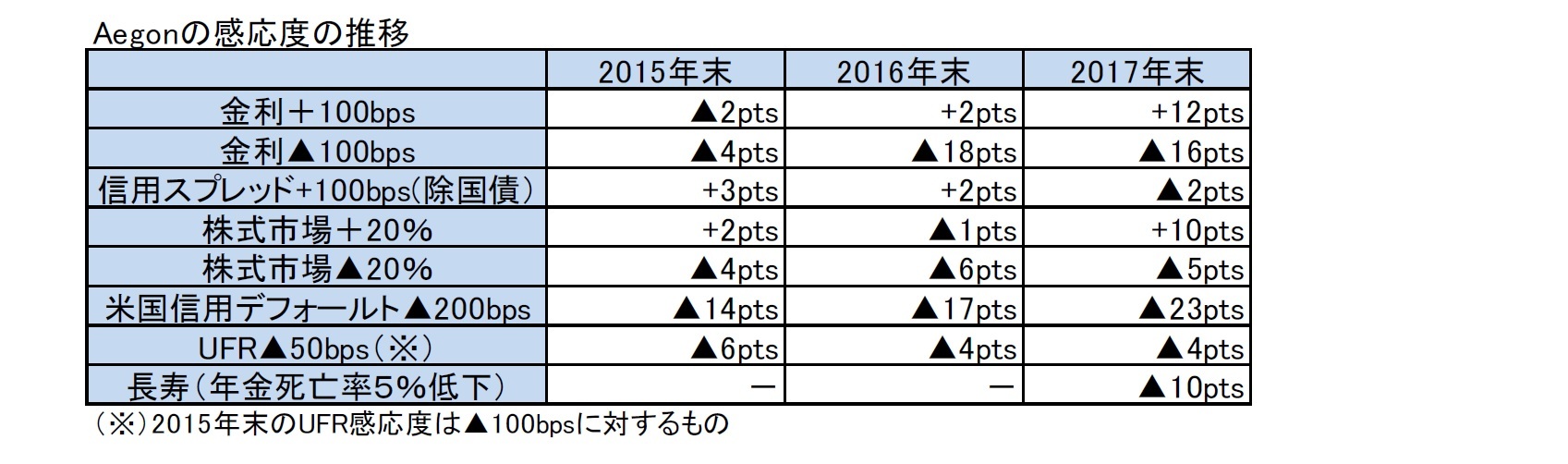

(2) 感応度の推移

感応度は、米国の税制改革、ヘッジプログラムの変更、モデルや前提の変更等の影響を受けたが、基本的には2016年末と大きくは変わっていない。ただし、2017年末では、米国事業の転換手法の改正等の影響もあり、金利上昇による感応度が高くなっている。また、株価上昇による感応度も高くなっている。

感応度は、米国の税制改革、ヘッジプログラムの変更、モデルや前提の変更等の影響を受けたが、基本的には2016年末と大きくは変わっていない。ただし、2017年末では、米国事業の転換手法の改正等の影響もあり、金利上昇による感応度が高くなっている。また、株価上昇による感応度も高くなっている。

なお、地域別のソルベンシー比率は、以下の図表の通りとなっている。

(3) トピック

Aegonは、2017年に資本ポジションの強化に向けて、以下の対策を講じている。なお、こうした見直しに基づいて、従来の140~170%のグループソルベンシー比率の目標範囲を150~200%に引き上げている。さらに、ローカルベースでも、オランダ(150~190%)及び英国(145~185%)のソルベンシーII目標範囲の更新を行っている。また、米国のRBCの目標範囲は350~450%となっている。

(3-1) 米国の転換方法の改正

Aegonは、ソルベンシーIIの下での米国事業のソルベンシー換算方法等について、1) RBCの必要資本の換算係数を250%から150%に引き下げ、2) 移転可能性の制限を反映するための100%RBC要件による自己資本の削減、の修正を行うことで、監督当局であるDNB(オランダ中央銀行)の承認を得た。この方法論は、EIOPAの同等性に関するグループソルベンシーの計算方法に関するガイダンス、と整合している。この方法論は、毎年のレビューの対象となる。方法論の変更により、Aegonのグループソルベンシー比率は2017年上半期末ベースで15%ポイント上昇した。これにより、欧州の類似会社との比較可能性が高まる、と説明している。なお、この換算により、2017年末において、米国保険子会社の472%のRBC比率は、ソルベンシーIIベースでは198%となる。

(3-2) オランダの計算方法の修正等

Aegon のSCR比率は、1) 2017年第3四半期におけるグループからの10億ユーロの資本注入、2) Unirobe Meeùs Groep(UMG)の売却、3) リスクプロファイルの強化、等により上昇した。

さらに、Aegonは、監督当局のDNB(オランダ国立銀行)との広範囲にわたる協議により、部分内部モデルに関していくつかの優れた方法論的問題を解決した、としている。 例えば、繰延税金の損失吸収能力(LAC-DT)に関するDNBのガイダンスの解釈について合意し、LAC-DT係数は合意された方法論を使用して四半期ベースで計算されることになった。

(3-3) その他

米国のランオフ事業の大部分の売却(SCR比率への影響+ 5%ポイント)、Rothesay Part VIIの移転関連(+2%ポイント)等が資本の創出につながっている。

Aegonは、2017年に資本ポジションの強化に向けて、以下の対策を講じている。なお、こうした見直しに基づいて、従来の140~170%のグループソルベンシー比率の目標範囲を150~200%に引き上げている。さらに、ローカルベースでも、オランダ(150~190%)及び英国(145~185%)のソルベンシーII目標範囲の更新を行っている。また、米国のRBCの目標範囲は350~450%となっている。

(3-1) 米国の転換方法の改正

Aegonは、ソルベンシーIIの下での米国事業のソルベンシー換算方法等について、1) RBCの必要資本の換算係数を250%から150%に引き下げ、2) 移転可能性の制限を反映するための100%RBC要件による自己資本の削減、の修正を行うことで、監督当局であるDNB(オランダ中央銀行)の承認を得た。この方法論は、EIOPAの同等性に関するグループソルベンシーの計算方法に関するガイダンス、と整合している。この方法論は、毎年のレビューの対象となる。方法論の変更により、Aegonのグループソルベンシー比率は2017年上半期末ベースで15%ポイント上昇した。これにより、欧州の類似会社との比較可能性が高まる、と説明している。なお、この換算により、2017年末において、米国保険子会社の472%のRBC比率は、ソルベンシーIIベースでは198%となる。

(3-2) オランダの計算方法の修正等

Aegon のSCR比率は、1) 2017年第3四半期におけるグループからの10億ユーロの資本注入、2) Unirobe Meeùs Groep(UMG)の売却、3) リスクプロファイルの強化、等により上昇した。

さらに、Aegonは、監督当局のDNB(オランダ国立銀行)との広範囲にわたる協議により、部分内部モデルに関していくつかの優れた方法論的問題を解決した、としている。 例えば、繰延税金の損失吸収能力(LAC-DT)に関するDNBのガイダンスの解釈について合意し、LAC-DT係数は合意された方法論を使用して四半期ベースで計算されることになった。

(3-3) その他

米国のランオフ事業の大部分の売却(SCR比率への影響+ 5%ポイント)、Rothesay Part VIIの移転関連(+2%ポイント)等が資本の創出につながっている。

(2018年04月16日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 -

2025年09月18日

米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2017年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2017年末SCR比率の状況について(2)-ソルベンシーIIに基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.