- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)

2018年04月09日

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)

文字サイズ

- 小

- 中

- 大

2|繰延税金の損失吸収能力(LAC DT)

繰延税金の損失吸収能力(LAC DT)に関しては、EIOPAは、2016年12月31日の年次QRTからのデータは、予測将来利益からの利益に関する助言についての影響評価を行うのに十分な詳細が不足しているとして、2016年12月31日にLAC DTを利用する可能性が実証された方法に関するデータを収集するために、NSAs(国家監督当局)を通じて、(再)保険会社への情報要求を行った。

これに対して、EIOPAは262件の有効な提出を受けた。これらの提出会社のLAC DT合計は390億ユーロで、bSCR *合計 2,445億ユーロの15.9%を占めた。全てのソルベンシーII適用会社については、LAC DT合計は964億ユーロで、bSCR *合計7,321億ユーロの13.2%となっている。従って情報要求は、LAC DTの40%とbSCR *の33%をカバーしている。

ただし、EIOPAは、サンプル会社のLAC DTの比率が平均よりも高いという事実は、会社の選択に由来していると説明している。即ち、EIOPAとNSAsは、LAC DTがゼロより大きい企業を選択し、将来利益を使用してLAC DTを計算するより多くの企業を選択しようとした。例えば、欧州の平均LAC DTを引き下げる非課税会社は、今回の影響評価のサンプル会社には含まれていない。これにより、LAC DTだけでなく、将来利益によって実証されているLAC DTが比較的大きな部分を占めることとなっている。従って、今回の影響評価は、パーセンテージで測定した場合の影響を過大評価している、としている。

EIOPAは、今回の勧告の各内容に応じた影響評価を、以下の通り、行っている。

(1) 新契約からの利益:事業計画又は5年のいずれか短い期間からのみ

EIOPAは、ショックロス後のnDT3の利用可能性を実証するために、将来の課税対象利益の源泉として新契約からの利益を制限することを勧告している。

・新契約から利益を事業計画に制限する。

・ショックロス後の不確実性の増大と今後の利益実現時の不確実性の増大を反映するため、予測期間を5年と事業計画の期間のより短い方に制限する。

これによる影響は、サンプルのLAC DT合計390億ユーロが371億ユーロ(bSCR *の15.9%から15.2%)に減少し、平均SCR比率は210.5%から208.6%に減少する。

情報要請のサンプルでは、クロアチア、デンマーク及びドイツでの会社が、SCR比率の大きな低下を経験している。平均してそのSCR比率は5%以上減少する。9つの加盟国では、この制限は影響を及ぼさず、さらに5つの国ではSCR比率への平均的な影響は1%以下である。

なお、事業計画の最大期間を5年間に限定することは、10%の会社にしか影響しない。262社のうち27社のみが、5年を超える事業計画の期間を有している。なお、事業計画の期間は、3年が91社、4年が58社、5年が56社となっている。

新契約の予測期間が制限される場合、会社は将来の課税対象利益の利用可能性を実証する他の方法を選択する可能性があるため、このサンプルへの影響は過大評価されている可能性が高い、としている。

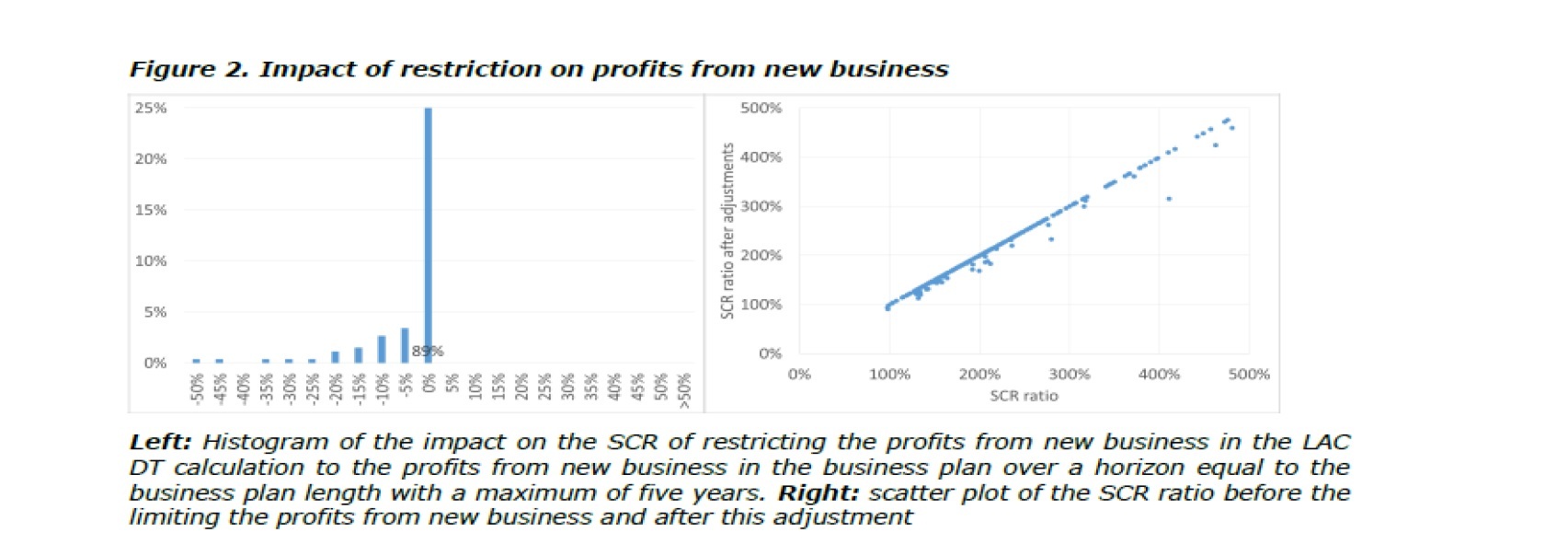

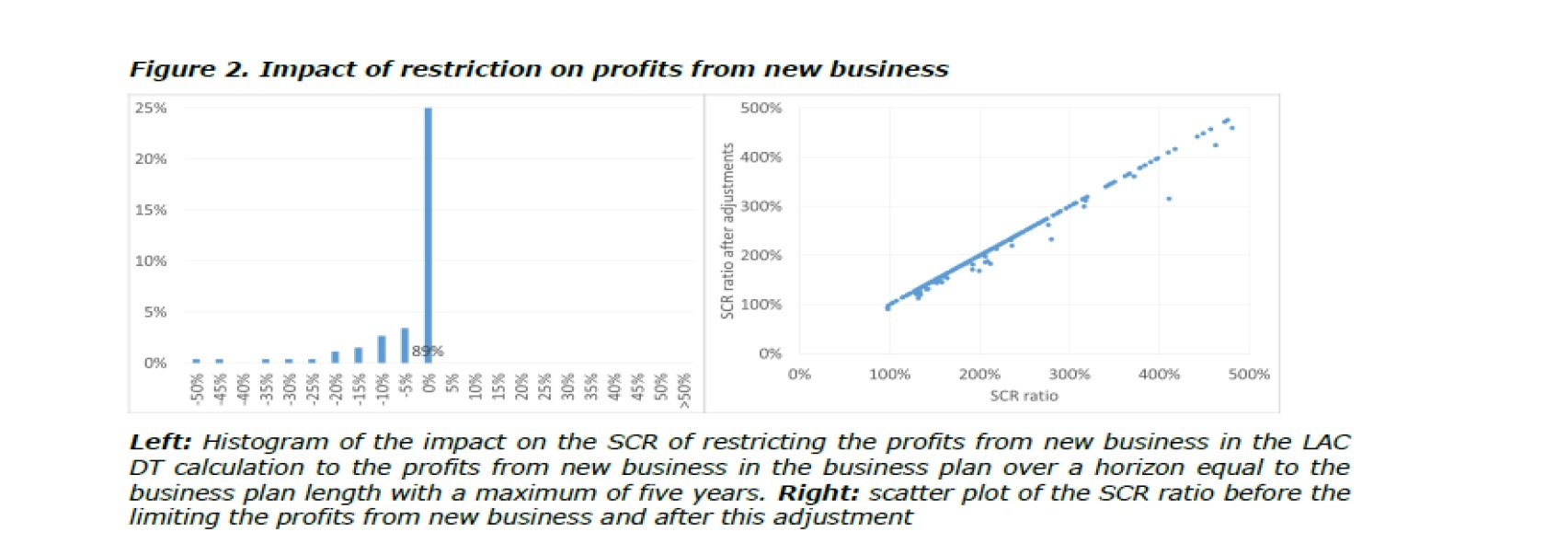

次ページの図表は、新契約の将来利益の制限を事業計画の範囲内に適用した後のSCR比率への影響を示している。左の図表は、企業の89%のSCR比率がこの助言によって、5%未満の影響しか受けていないことを示している。 右の図表は、新契約からの利益にこの上限を適用した場合と適用しない場合のSCR比率を示している。

繰延税金の損失吸収能力(LAC DT)に関しては、EIOPAは、2016年12月31日の年次QRTからのデータは、予測将来利益からの利益に関する助言についての影響評価を行うのに十分な詳細が不足しているとして、2016年12月31日にLAC DTを利用する可能性が実証された方法に関するデータを収集するために、NSAs(国家監督当局)を通じて、(再)保険会社への情報要求を行った。

これに対して、EIOPAは262件の有効な提出を受けた。これらの提出会社のLAC DT合計は390億ユーロで、bSCR *合計 2,445億ユーロの15.9%を占めた。全てのソルベンシーII適用会社については、LAC DT合計は964億ユーロで、bSCR *合計7,321億ユーロの13.2%となっている。従って情報要求は、LAC DTの40%とbSCR *の33%をカバーしている。

ただし、EIOPAは、サンプル会社のLAC DTの比率が平均よりも高いという事実は、会社の選択に由来していると説明している。即ち、EIOPAとNSAsは、LAC DTがゼロより大きい企業を選択し、将来利益を使用してLAC DTを計算するより多くの企業を選択しようとした。例えば、欧州の平均LAC DTを引き下げる非課税会社は、今回の影響評価のサンプル会社には含まれていない。これにより、LAC DTだけでなく、将来利益によって実証されているLAC DTが比較的大きな部分を占めることとなっている。従って、今回の影響評価は、パーセンテージで測定した場合の影響を過大評価している、としている。

EIOPAは、今回の勧告の各内容に応じた影響評価を、以下の通り、行っている。

(1) 新契約からの利益:事業計画又は5年のいずれか短い期間からのみ

EIOPAは、ショックロス後のnDT3の利用可能性を実証するために、将来の課税対象利益の源泉として新契約からの利益を制限することを勧告している。

・新契約から利益を事業計画に制限する。

・ショックロス後の不確実性の増大と今後の利益実現時の不確実性の増大を反映するため、予測期間を5年と事業計画の期間のより短い方に制限する。

これによる影響は、サンプルのLAC DT合計390億ユーロが371億ユーロ(bSCR *の15.9%から15.2%)に減少し、平均SCR比率は210.5%から208.6%に減少する。

情報要請のサンプルでは、クロアチア、デンマーク及びドイツでの会社が、SCR比率の大きな低下を経験している。平均してそのSCR比率は5%以上減少する。9つの加盟国では、この制限は影響を及ぼさず、さらに5つの国ではSCR比率への平均的な影響は1%以下である。

なお、事業計画の最大期間を5年間に限定することは、10%の会社にしか影響しない。262社のうち27社のみが、5年を超える事業計画の期間を有している。なお、事業計画の期間は、3年が91社、4年が58社、5年が56社となっている。

新契約の予測期間が制限される場合、会社は将来の課税対象利益の利用可能性を実証する他の方法を選択する可能性があるため、このサンプルへの影響は過大評価されている可能性が高い、としている。

次ページの図表は、新契約の将来利益の制限を事業計画の範囲内に適用した後のSCR比率への影響を示している。左の図表は、企業の89%のSCR比率がこの助言によって、5%未満の影響しか受けていないことを示している。 右の図表は、新契約からの利益にこの上限を適用した場合と適用しない場合のSCR比率を示している。

また、サンプルの影響分析からセクター全体の2,794社の影響を推定するために補外すると、LAC DTは、964億ユーロ(bSCR *の13.2%)から932億ユーロ(bSCR *の12.7%)まで32億ユーロ減少する。また、セクター全体のSCR比率は224.3%から223.2%に1.1%ポイント減少する。

国別にみると、加重平均SCR比率はクロアチアでは10%近く減少する。ドイツ、デンマーク、スペインでは、比率が平均4%低下する。また、2,794社のうち4社が、SCR比率が100%以上から100%未満に移行することになる。

3 「DT(繰延税金)」という用語は、ソルベンシーIIにおいて2つの状況で使用されている。第1に、ソルベンシーIIの貸借対照表上の項目を記述し、第2に、SCRに対する税金調整の計算に関連している。混乱を避けるため、EIOPAのガイドライン等では、調整の計算に使用される項目について「nDT(notional deferred taxes:想定繰延税金」という用語が導入されている。

国別にみると、加重平均SCR比率はクロアチアでは10%近く減少する。ドイツ、デンマーク、スペインでは、比率が平均4%低下する。また、2,794社のうち4社が、SCR比率が100%以上から100%未満に移行することになる。

3 「DT(繰延税金)」という用語は、ソルベンシーIIにおいて2つの状況で使用されている。第1に、ソルベンシーIIの貸借対照表上の項目を記述し、第2に、SCRに対する税金調整の計算に関連している。混乱を避けるため、EIOPAのガイドライン等では、調整の計算に使用される項目について「nDT(notional deferred taxes:想定繰延税金」という用語が導入されている。

(2)リターンからの利益:デフォルトとしてのリスクフリーリターン

EIOPAは、ショックロス後の不確実性の増加を考慮して、会社がリスクフリーレートを上回る利益を生むという信頼できる証拠を提供することができない限り、リターンからの利益をリスクフリーのリターンに制限することを勧告している。

これによる影響は、サンプルのLAC DT合計390億ユーロが347億ユーロ(bSCR *の15.9%から14.2%)に減少し、平均SCR比率は210.5%から206.3%に4%ポイント減少、となる。

なお、この影響度についても、以下の理由から過大評価されている、としている。

1) ショック損失後にこれらの超過リターンを実現することができるという信頼できる証拠を提供することができれば、会社がリスクフリー金利を上回るリターンからの利益を引き続き享受できる。

2) 適用可能なマッチング調整及びボラティリティ調整は、通常、基本的なリスクフリーの金利ターム構造よりも高いレートをもたらすため、関連するターム構造からのリターンの導出は、一般的により高いリスクフリーのリターンを意味し、超過リターンの制限による影響は、ここに示されたものよりも小さくなる。

(参考)国別の影響度

8つの加盟国はこれらの2つの制限の組み合わせ効果に影響されず、2つの加盟国は1%未満の資本カバレッジの低下をもたらす。

ノルウェーとオランダは最も影響を受け、これらの国のSCR比率は、それぞれ6%及び15%低下することが見込まれる。これらの国における会社は、新契約からの利益の制限に殆ど影響されず、この影響の大半は前提されたリターン率の制限から生じている。

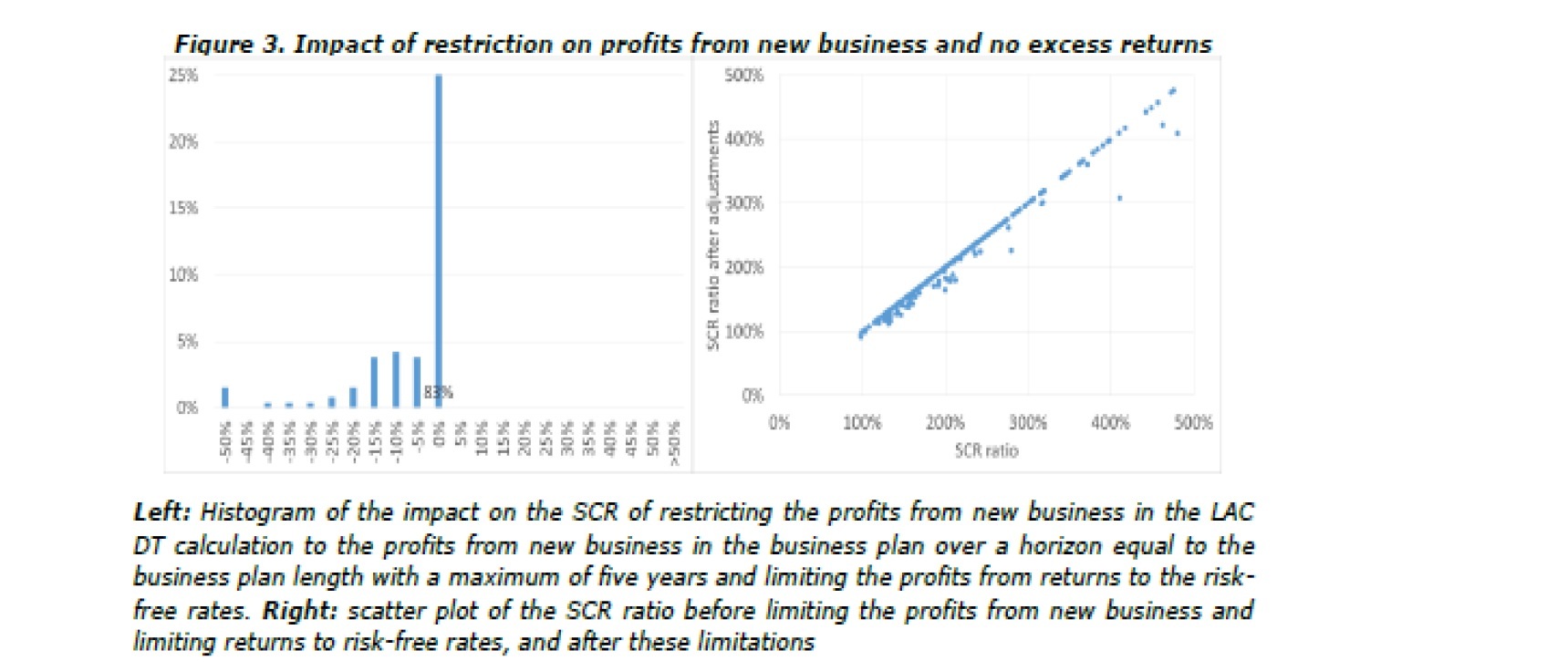

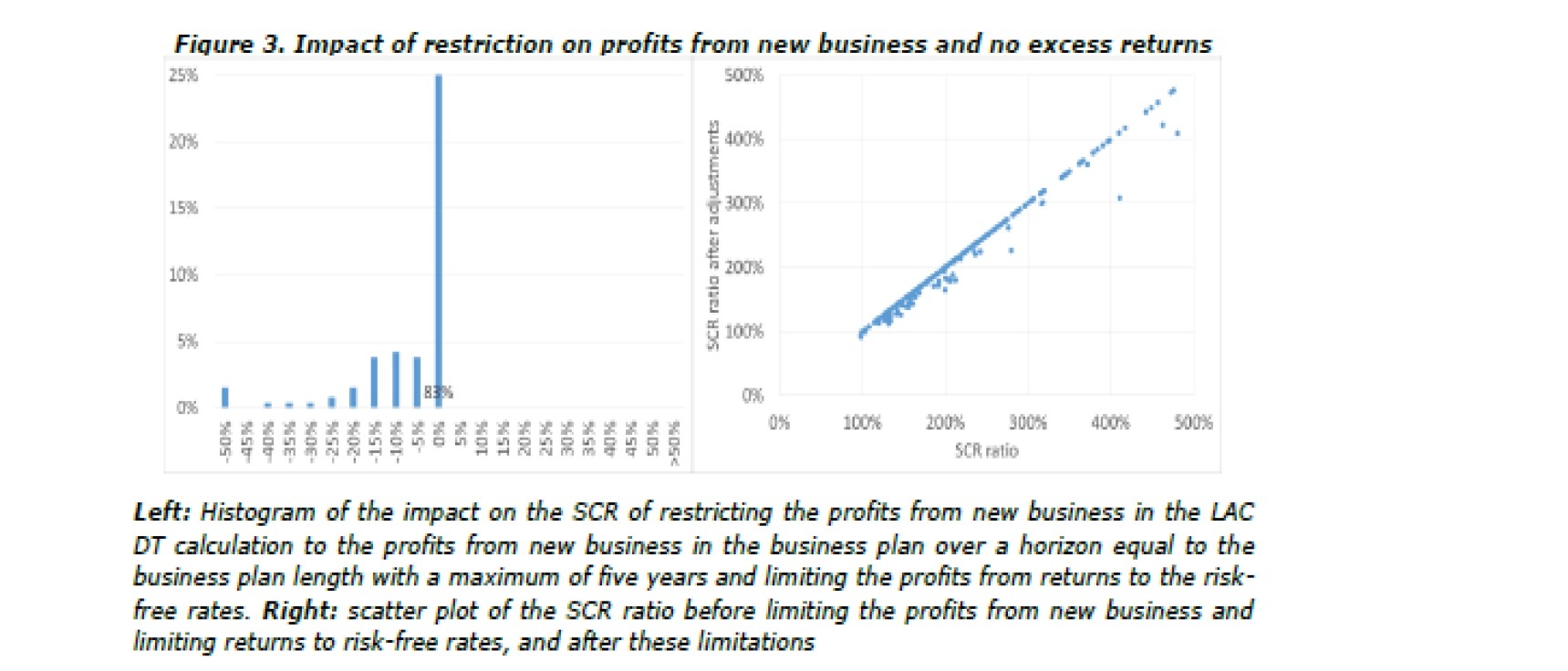

以下の図表は、現在のSCR比率と新契約からの将来利益を事業計画に制限しかつリターンからの利益をリスクフリーリターンに限定した後のSCR比率を示している。左の図表は、83%の会社のSCR比率は、その影響が5%未満となっていることを示している。また、右の図表は、新契約からの利益の制限とリスクフリーレートへのリターンの制限を適用する前後のSCR比率を示している。

EIOPAは、ショックロス後の不確実性の増加を考慮して、会社がリスクフリーレートを上回る利益を生むという信頼できる証拠を提供することができない限り、リターンからの利益をリスクフリーのリターンに制限することを勧告している。

これによる影響は、サンプルのLAC DT合計390億ユーロが347億ユーロ(bSCR *の15.9%から14.2%)に減少し、平均SCR比率は210.5%から206.3%に4%ポイント減少、となる。

なお、この影響度についても、以下の理由から過大評価されている、としている。

1) ショック損失後にこれらの超過リターンを実現することができるという信頼できる証拠を提供することができれば、会社がリスクフリー金利を上回るリターンからの利益を引き続き享受できる。

2) 適用可能なマッチング調整及びボラティリティ調整は、通常、基本的なリスクフリーの金利ターム構造よりも高いレートをもたらすため、関連するターム構造からのリターンの導出は、一般的により高いリスクフリーのリターンを意味し、超過リターンの制限による影響は、ここに示されたものよりも小さくなる。

(参考)国別の影響度

8つの加盟国はこれらの2つの制限の組み合わせ効果に影響されず、2つの加盟国は1%未満の資本カバレッジの低下をもたらす。

ノルウェーとオランダは最も影響を受け、これらの国のSCR比率は、それぞれ6%及び15%低下することが見込まれる。これらの国における会社は、新契約からの利益の制限に殆ど影響されず、この影響の大半は前提されたリターン率の制限から生じている。

以下の図表は、現在のSCR比率と新契約からの将来利益を事業計画に制限しかつリターンからの利益をリスクフリーリターンに限定した後のSCR比率を示している。左の図表は、83%の会社のSCR比率は、その影響が5%未満となっていることを示している。また、右の図表は、新契約からの利益の制限とリスクフリーレートへのリターンの制限を適用する前後のSCR比率を示している。

また、サンプルの影響分析からセクター全体の2,794社の影響を推定するために補外すると、LAC DTは、964億ユーロ(bSCR *の13.2%)から897億ユーロ(bSCR *の12.3%)まで67億ユーロ減少する。また、セクター全体のSCR比率は224.3%から222.0%に2.3%ポイント減少する。

国別にみると、加重平均SCR比率が、クロアチアでは10%を超えて減少する。オランダは新契約の利益を制限することによって殆ど影響を受けなかったが、リスクフリーレートにリターンを限定することでSCR比率が8.5%低下する。スペインのSCR比率は、リターンをリスクフリーレートに限定することと新契約による利益の制限の両方に起因して6.9%低下する。

なお、2,731社のうち5社のSCR比率が100%以上から100%未満に低下し、その平均は101.8%から95.7%に低下する。

国別にみると、加重平均SCR比率が、クロアチアでは10%を超えて減少する。オランダは新契約の利益を制限することによって殆ど影響を受けなかったが、リスクフリーレートにリターンを限定することでSCR比率が8.5%低下する。スペインのSCR比率は、リターンをリスクフリーレートに限定することと新契約による利益の制限の両方に起因して6.9%低下する。

なお、2,731社のうち5社のSCR比率が100%以上から100%未満に低下し、その平均は101.8%から95.7%に低下する。

(3) 将来利益はショック前のものよりも有利な前提を持たない

EIOPAはまた、貸借対照表上の繰延税金資産の利用可能性を実証するために使用できる前提よりも有利な将来利益の基礎となる前提を認めない、ことを勧告している。この助言は、超過リターンがLAC DTを計算する際の将来利益の源泉ではなくなることを意味するものではない。

LAC DTを計算する際には、事業計画における新契約からの利益とリスクフリーリターンが依然として可能である。これは、LAC DTの計算に超過リターンがなく、事業計画を超えた利益が使用されない場合の影響に関する以前のセクションで説明したシナリオと同じシナリオである。ショック前よりも前提が有利であるべきではないという助言の影響については、EIOPAはこの以前のセクションを参照している。

EIOPAはまた、貸借対照表上の繰延税金資産の利用可能性を実証するために使用できる前提よりも有利な将来利益の基礎となる前提を認めない、ことを勧告している。この助言は、超過リターンがLAC DTを計算する際の将来利益の源泉ではなくなることを意味するものではない。

LAC DTを計算する際には、事業計画における新契約からの利益とリスクフリーリターンが依然として可能である。これは、LAC DTの計算に超過リターンがなく、事業計画を超えた利益が使用されない場合の影響に関する以前のセクションで説明したシナリオと同じシナリオである。ショック前よりも前提が有利であるべきではないという助言の影響については、EIOPAはこの以前のセクションを参照している。

(4) 将来の経営行動は、委任規則第23条の要件を満たすべきである

EIOPAは、LAC DTの計算に適用される将来の経営行動は、委任規則第23条の要件を満たさなければならない、と勧告している。

(1)及び(2)における影響分析は、将来の経営行動が適用されなかったかのように行われていることから、その意味ではこれまでの影響分析は潜在的に過大評価されていることになる。

EIOPAは、LAC DTの計算に適用される将来の経営行動は、委任規則第23条の要件を満たさなければならない、と勧告している。

(1)及び(2)における影響分析は、将来の経営行動が適用されなかったかのように行われていることから、その意味ではこれまでの影響分析は潜在的に過大評価されていることになる。

(5) LAC DTに関するガバナンス要件の強化

EIOPAは、以下の3つのオプションを検討している。

オプション1:変更なし

オプション2:ハイレベルの監督指針/原則

オプション3:委任規制を適切に完成する

それぞれのコストベネフィット分析を行った結果、以下の評価を行って、オプション3を採択している。

1) オプション1は、問題の定義に対処することも追求する目的を達成することもないため、明らかに適格ではない。

2) オプション2とオプション3の間では、調和のためには明らかに優れており、監督上のニーズと金融安定性の懸念を満たすため、オプション3が好ましい。

3) オプション3は、とりわけオプション3の下で市場参加者が規制当局及び期待監督当局の要件に関するより高い法的確実性の恩恵を受けるため、業界への影響を評価する際にオプション2より優れている。

4) LAC DTに関連するリスクの同じ強固なガバナンスが全ての会社に適用されることを保証することによって、間接的にオプション3が保険契約者の権利をより良く保護するものの、オプション2もオプション3もともに、保険契約者の権利に直接的又は即時の影響を及ぼさない。

EIOPAは、以下の3つのオプションを検討している。

オプション1:変更なし

オプション2:ハイレベルの監督指針/原則

オプション3:委任規制を適切に完成する

それぞれのコストベネフィット分析を行った結果、以下の評価を行って、オプション3を採択している。

1) オプション1は、問題の定義に対処することも追求する目的を達成することもないため、明らかに適格ではない。

2) オプション2とオプション3の間では、調和のためには明らかに優れており、監督上のニーズと金融安定性の懸念を満たすため、オプション3が好ましい。

3) オプション3は、とりわけオプション3の下で市場参加者が規制当局及び期待監督当局の要件に関するより高い法的確実性の恩恵を受けるため、業界への影響を評価する際にオプション2より優れている。

4) LAC DTに関連するリスクの同じ強固なガバナンスが全ての会社に適用されることを保証することによって、間接的にオプション3が保険契約者の権利をより良く保護するものの、オプション2もオプション3もともに、保険契約者の権利に直接的又は即時の影響を及ぼさない。

(6) LAC DTに関する監督報告と公衆開示の改善

これについても、以下の3つのオプションを検討している。

オプション1:変更なし

オプション2:ハイレベルの監督指針/原則

オプション3:委任規制を適切に完成する

それぞれのコストベネフィット分析を行った結果、以下の評価を行って、オプション3を採択している。

1) オプション1は、問題の定義に対処することも追求する目的を達成することもないため、明らかに適格ではない。

2) オプション2とオプション3の間では、調和のためには明らかに優れており、監督上のニーズと金融安定性の懸念を満たすため、オプション3が好ましい。

3) オプション3は、とりわけオプション3の下で市場参加者が規制当局及び期待監督当局の要件に関するより高い法的確実性の恩恵を受けるため、業界への影響を評価する際にオプション2より優れている。

4) 間接的にオプション3は、関係する価格設定と保険のカバレッジを提供する会社によって引き受けられるリスクを関係付けることによって、保険契約者がその利益を守ることを容易にする限りにおいて、保険契約者の権利をより良く保護するが、オプション2もオプション3もともに、保険契約者の権利に直接的又は即時に影響を及ぼさない。

これについても、以下の3つのオプションを検討している。

オプション1:変更なし

オプション2:ハイレベルの監督指針/原則

オプション3:委任規制を適切に完成する

それぞれのコストベネフィット分析を行った結果、以下の評価を行って、オプション3を採択している。

1) オプション1は、問題の定義に対処することも追求する目的を達成することもないため、明らかに適格ではない。

2) オプション2とオプション3の間では、調和のためには明らかに優れており、監督上のニーズと金融安定性の懸念を満たすため、オプション3が好ましい。

3) オプション3は、とりわけオプション3の下で市場参加者が規制当局及び期待監督当局の要件に関するより高い法的確実性の恩恵を受けるため、業界への影響を評価する際にオプション2より優れている。

4) 間接的にオプション3は、関係する価格設定と保険のカバレッジを提供する会社によって引き受けられるリスクを関係付けることによって、保険契約者がその利益を守ることを容易にする限りにおいて、保険契約者の権利をより良く保護するが、オプション2もオプション3もともに、保険契約者の権利に直接的又は即時に影響を及ぼさない。

(2018年04月09日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立 -

2025年10月15日

英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.