- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)

文字サイズ

- 小

- 中

- 大

1―はじめに

基礎研レポート「EIOPAがソルベンシーIIレビューに関する第2の助言セットに関する第2の助言セットを欧州委員会に提出(1)」(2018.3.26)では、全体概要とEIOPAによる助言のうちの保険引受けリスクに関係する項目について報告した。また、2回目と3回目の基礎研レポート「EIOPAがソルベンシーIIレビューに関する第2の助言セットに関する第2の助言セットを欧州委員会に提出(2)」(2018.3.28)及び「EIOPAがソルベンシーIIレビューに関する第2の助言セットに関する第2の助言セットを欧州委員会に提出(3)」(2018.4.2)では、この第2の助言セットについて、そのEIOPAによる助言のうちの資産運用に関係する項目について報告した。さらに、4回目の基礎研レポート「EIOPAがソルベンシーIIレビューに関する第2の助言セットに関する第2の助言セットを欧州委員会に提出(4)」(2018.4.5)では、保険引受けリスク及び資産運用関係以外の項目について報告した。

今回のレポートでは、今回の助言内容のベースとなった影響評価の内容の一部を報告するとともに、今回の助言を受けての保険業界団体の反応や今後の動向等について報告することとする。

1 プレスリリース:https://eiopa.europa.eu/Publications/Press%20Releases/EIOPA%20recommends%20further%20simplifications%20to%20the%20calculation%20of%20insurers%27%20capital%20requirements.pdf

報告書:https://eiopa.europa.eu/Publications/Consultations/EIOPA-18-075-EIOPA_Second_set_of_Advice_on_SII_DR_Review.pdf

2―今回の助言による影響評価

金利リスクについては、オプション1(変更無し)とオプション2(低及びマイナスの金利を反映するように方法を変更する)の2つのオプションについて、コストベネフィット分析を行い、オプション2が「手法、前提及びパラメータが適切なままであることを保証するという目的に適合している」ことから、優先されるオプションであるとしている。

なお、オプション2のベネフィットとコストに関しては、以下のように記述されている。

2442.ベネフィットの面では、以下の効果を検出することが可能

・保険契約者 - 低利回り環境における金利リスクに対するよりリスク感応度が高い方法論により、リスク管理が促進され、保険契約者にとって有益となる。

・業界 - リスク管理の観点から、調整された方法論は、低利回り環境でよりリスク感応度が高い結果を提供し、その結果、会社のリスクプロファイルをよりよく把握する。複雑さの観点からは、この方法論は比較的単純で透明なままであるため、変更された方法論は複雑さに関して会社に余分な負担を生じさせない。

・監督者 - 金利リスクのSCRは、低及び中位の利回り環境で過小評価されないことがより確実である。

2443.コストの面では、以下の効果を検出することが可能

・保険契約者 - なし

・業界 - 主なコストは、会社が金利リスクのために保有する必要がある資本要件の増加の可能性が高いこと

・監督者 - なし。金利リスクモジュールの理解、特に監督はより複雑にはならない。

2 これらのアプローチの具体的内容については、基礎研レポート「EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)」(2018.3.28)を参照していただきたい。

第1ステップ

EIOPAは、年次QRT(定量的報告テンプレート)データを使用して影響評価を行うが、いくつかの制限がある。実際、負債のキャッシュフローは提供されているが、負債のキャッシュフローが金利に依存する場合の影響を評価することはできず、資産のキャッシュフローは提供されていない。資産側では、デュレーションを使用して近似を行うことができる(委任規則第103条参照)。この影響評価は、負債のキャッシュフローが金利に依存しない場合の会社に関連している。範囲は損害保険会社に限定されている。

第2ステップ

EIOPAは、負債のキャッシュフローが金利に依存する(すなわち、有配当事業)会社に関する情報要求を行った。

ここでは、第2ステップの定量的な影響評価の概要を報告する。

(1) 参加会社とその代表性

275の会社、これらの会社のキャッシュフローは金利感応的であり、そうした会社の標準式適用会社の最良推定値のうちの少なくとも50%を代表している。

なお、国によって代表性は異なり、最良推定値ベースで、13カ国ではサンプルが2/3を超えており、9カ国では80%を超え、全ての生命保険会社が参加している1カ国がある。

(2) 評価手法等

シフトアプローチについては、線形近似を使用している。

最終的な影響については、10年満期のデュレーションに基づいて、推定評価している。

低利回り環境の国と高利回り環境の国(ポーランド・ズロチ、ハンガリー・フォント、ルーマニア・レウ)を区別している。

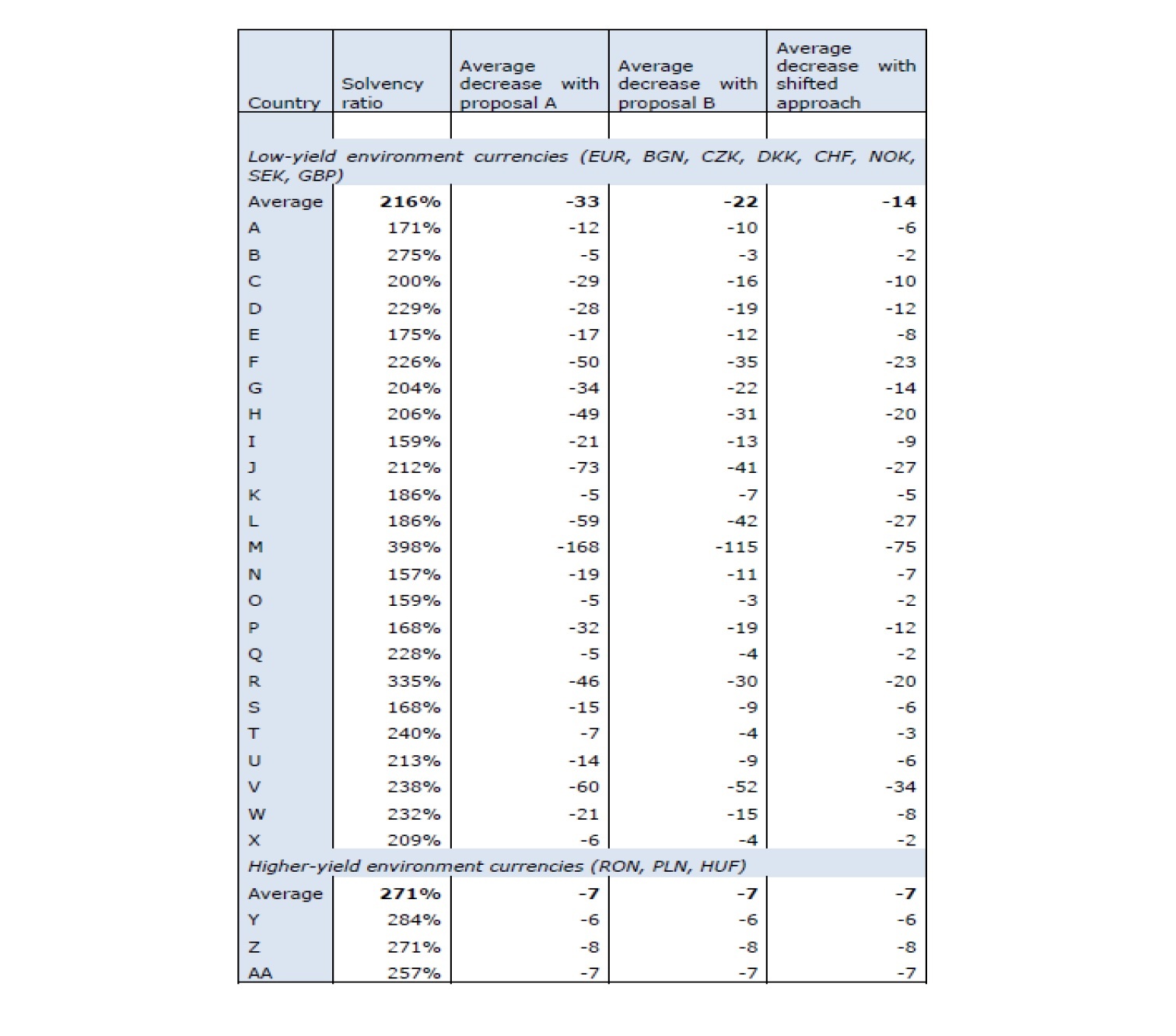

(3) 各種アプローチによるSCR比率への影響

結果は、下記の図表の通りである。

低利回り環境の国では、提案Aによる影響が33%ポイントで最も大きく、次が提案Bで22%ポイント、シフトアプローチでは14%ポイントとなっている。高利回り環境の国では、どのアプローチでも影響は7%ポイントとなっている。

SCR比率違反(SCR比率が100%未満)については、

・提案Aでは、15の会社(サンプルの5%)

・提案Bでは、8社(サンプルの3%)

・シフトアプローチでは、4社(サンプルの 2%)で、これらの会社の標準式による平均SCR比率は109%が94%に低下する。これらの会社がSCR比率の100%を維持するためには、75百万ユーロが必要となる。

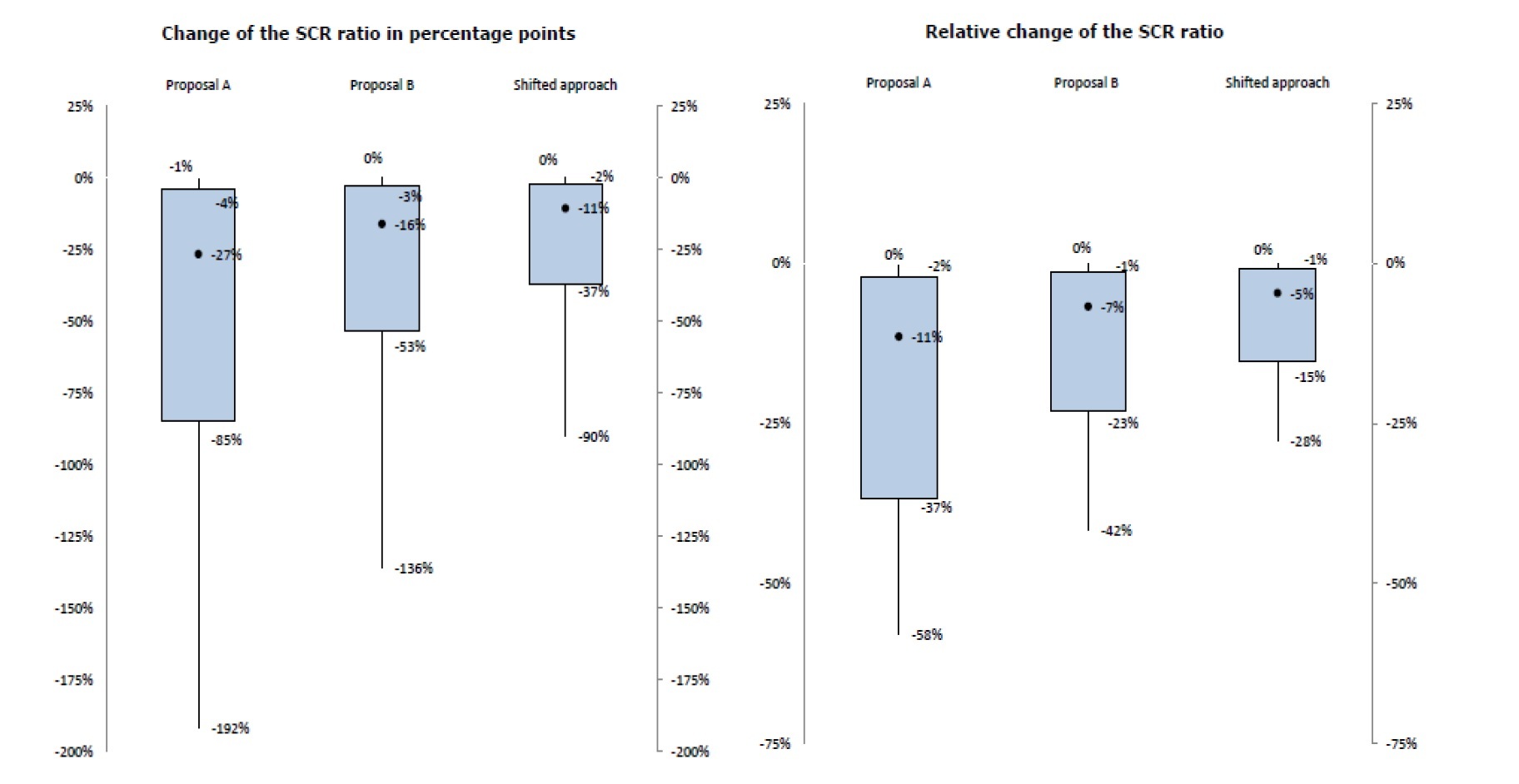

なお、サンプル会社のSCR比率への影響の分布は、下記の図表の通りとなる。左の図表が絶対的な水準変化(%ポイント)、右の図表が相対的な水準変化(%)を示している。

ここに、黒点はメディアン(中央値)、青いボックスは25パーセンタイルから75パーセンタイルを示し、黒い線が10パーセンタイルから90パーセンタイルを表している。

(2018年04月09日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.