- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 個人年金 >

- 「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析

「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4 ―― 総括と考察

金融リテラシーの向上が社会的な課題となっていることを受け、本稿では、(公財)生命保険文化センターが2016年に実施した「生活保障に関する調査」の個票データを使って、金融と生命保険に関する客観的なリテラシーを分析した。先行研究では計測用の設問の正答数が注目されていたが、本稿では正答のほかに誤答と不明とを区分し、潜在クラス分析で人々のリテラシーのパターンを分類した。

分析の結果、次のことが明らかになった。人々の金融・保険リテラシーのパターンは、全般的に正答したかに加え、金融と生命保険のそれぞれについて不明(わからない)と回答したか誤答(勘違い)したかで、分類された。金融について全般的に不明と回答する人は主観的にも「詳しくない」と自覚しているが、預金以外について誤答(勘違い)している人や生命保険についてだけ不明と回答する人は、リテラシーの低さをそれほど自覚していない(自己評価の分布が全体と変わらない)傾向があった。全般的に正答している人には大学卒業者や収入が高い人が多く、将来の生活設計を立てたり経済的準備(金融資産の活用)を行っている傾向が見られた。一方、全般的に不明と回答している人には最終学歴が高校の人や未婚の人が多く、経済的準備を行っていない傾向が見られた。ただ、誤答が多い人や金融か生命保険の一方にだけ不明と答える人は、全体と比べて特段の特徴が見られなかった。

これらの結果から得られる示唆は、次のとおりである。まず、客観的なリテラシーの設問に対して全般的に「わからない」と答える人は、経済的なことを考えるのが苦手だったり苦手意識があるために、生活設計を行っていない可能性がある。自分のリテラシーに自信がないために経済的準備を行っていない可能性もあるが、預金で準備していない割合も多いことから、経済的準備の前に生活設計について助言が必要な可能性がある。また、誤答(勘違い)が多い人は、客観的にはリテラシーが低いものの全般的に「わからない」と答える人とは異なり、それなりに生活設計や経済的準備を行っている。ただ、誤解が原因で誤った生活設計や準備になっている可能性があるため、その点について助言が必要な可能性がある。このように、客観的なリテラシー計測で正答が少ない原因が、誤答(勘違い)なのか不明(わからない)なのかを区別し、それぞれに合った対応をとる必要がある可能性がある。

本稿の結果や示唆には留保すべき点があり、それらが今後の研究課題となる。まず、家森(2017b)が保険に関するリテラシーの計測方法にはコンセンサスがないと指摘している点である。金融広報中央委員会の「金融リテラシー調査」等も分析することで、計測方法の妥当性を確認する必要がある14。また、人々のリテラシーのパターンを分類する際に客観的なリテラシーに加えて主観的なリテラシーも同時に考慮したり、分類の背後にある潜在的な要因をどう想定するかについても、検討を深める必要がある。加えて、リテラシーのパターンと生活設計や経済的準備などとの関係を考慮する際には、生活設計や経済的準備などに影響しうるリテラシー以外の要素も考慮すべきである。

さらに、人々の金融・保険リテラシーを高める方法や、実践に活かせるように高められるかについても、今後の大きな研究課題となろう。前者については、学校教育で早期に知識や意識を高める方法だけでなく、家庭教育や社会教育15、実際にリテラシーの活用が必要になったときに実践的に学習する方法などと、どのように組み合わせるかも、検討すべきであろう。後者については、個人の経済合理性の限界を考慮して、老後に向けた私的な準備を半強制的に行わせる仕組みが海外で導入されており、日本においても検討が必要な課題であろう。

14 ただし、同調査の個票データの利用は大学等非営利学術団体所属者に限られており、学術目的でかつ非営利の立場でかつ非営利の発表の場に用いる場合でも、民間企業に所属する研究者は利用できない。

15 北野ほか(2015)は、大学生を対象に、学校教育と家庭教育(親との会話等)や社会教育(周囲の大人との会話等)の影響を分析を試みている。

Lusardi, Annamaria, and Mitchell, Olivia S. (2011) Financial literacy and planning: implications for retirement wellbeing. In Lusardi, Annamaria and Mitchell, Olivia S. (eds), Financial Literacy: Implications for Retirement Security and the Financial Marketplace. Oxford: Oxford University Press, pp. 17–49.

Sekita, Shizuka (2011) “Financial Literacy and Retirement Planning in Japan” Journal of Pension Economics and Finance, vol. 10, pp. 637-656.

Tennyson, Sharon (2011) “Consumers' Insurance Literacy: Evidence from Survey Data” Financial Services Review, 20 (3), pp.165-179.

浅井義裕 (2017) 「日本の大学生の保険知識の水準と決定要因」『生命保険論集』金融・保険リテラシー特別号, pp.75-142.

上原薫 (2017) 「保険市場におけるリテラシーと生活設計意識」『生命保険論集』金融・保険リテラシー特別号, pp.179-201.

神谷哲司 (2017)「ファイナンシャル・リテラシー尺度開発の現状と課題」『心理学研究』87(6),pp.651-668.

栗林敦子・井上智紀 (2008) 「金融リテラシー計測に関する試論と考察:生命保険知識の分析から」『ニッセイ基礎研所報』, vol.52, pp.23-54.

三輪哲 (2009) 「潜在クラスモデル入門」『理論と方法 24(2)』, pp.345-356.

柳瀬典由 (2017) 「死亡保障ニーズと金融・保険リテラシー」『生命保険論集』金融・保険リテラシー特別号, pp.161-178.

家森信善 (2017a) 「保険市場の質の向上を目指した金融・保険リテラシー研究の起点に:『金融・保険リテラシーと保険市場の質』研究会を終えて」『生命保険論集』金融・保険リテラシー特別号, pp.1-35.

家森信善 (2017b) 「わが国の生活者の金融・保険リテラシーと保険加入行動:2016年・生活保障に関する調査をもとに」『生命保険論集』金融・保険リテラシー特別号, pp.37-73.

北野友士・小山内幸治・西尾圭一郎 (2015) 「大学生への金融リテラシー調査に基づくFPへの示唆」, 日本FP協会ホームページ(https://www.jafp.or.jp/kojin/info/essay/essay06/files/essay06_1.pdf).

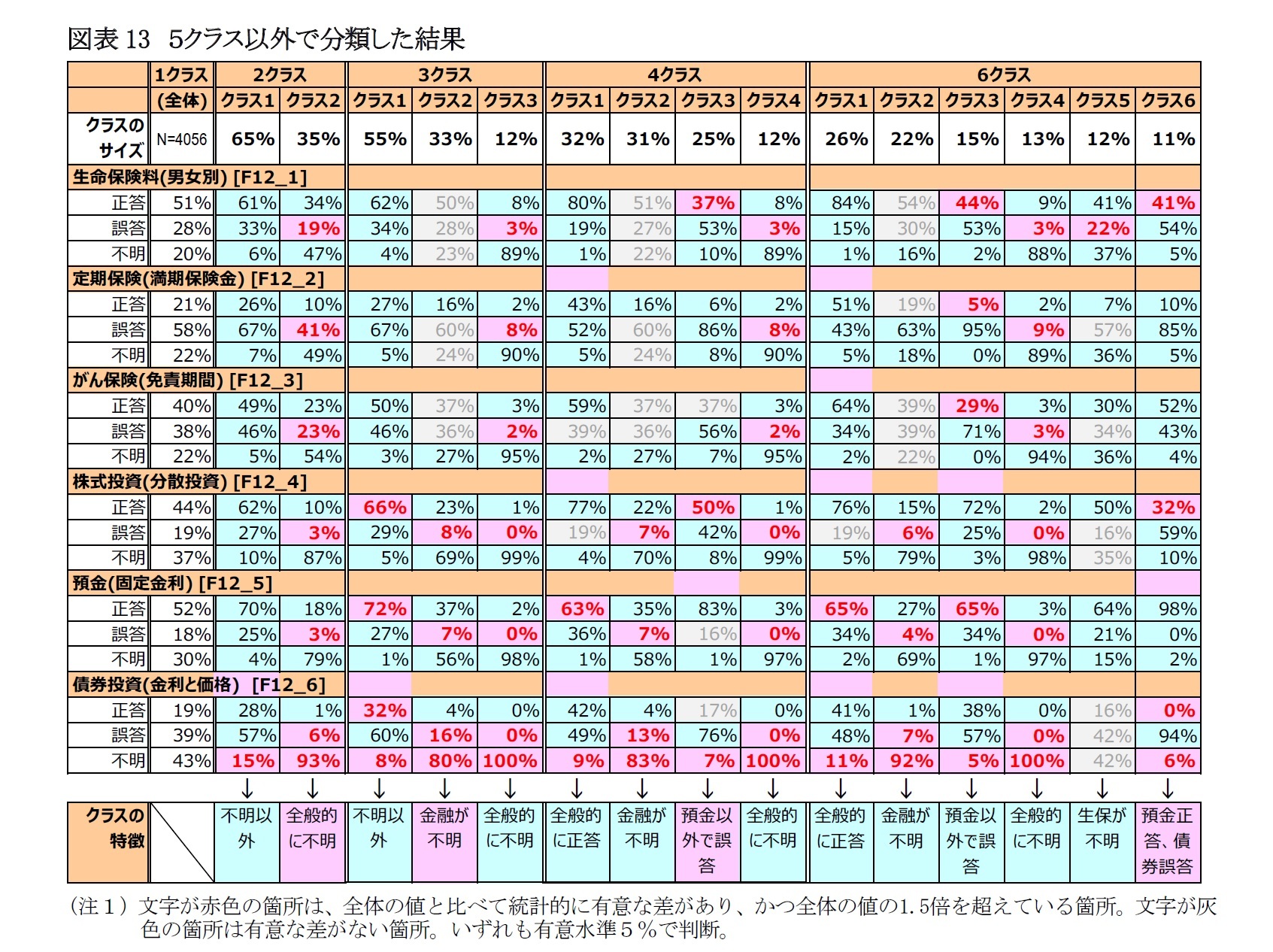

補論:他のクラス数での分類結果

概観すると、2クラスで「全体的に不明」、3クラスで「金融が不明」、4クラスで「預金以外で誤答」、5クラス(本論に掲載)で「保険が不明」、6クラスで「預金正答・債券誤答」、が新しいクラスとして細分化しており、預金以外で誤答か不明かで分類されている傾向が見られる。

(2018年03月28日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

| 2025/08/12 | 次期公的年金シミュレーターでは、iDeCoの取崩しイメージも見える化へ~年金改革ウォッチ 2025年8月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「勘違い」と「わからない」の違い-金融と生命保険に関するリテラシーの多様性を考慮した分析のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.