- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- IT×保険で、相互保険を再定義―中国初の生保相互会社の誕生-【アジア・新興国】中国保険市場の最新動向(30)

IT×保険で、相互保険を再定義―中国初の生保相互会社の誕生-【アジア・新興国】中国保険市場の最新動向(30)

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 片山 ゆき

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

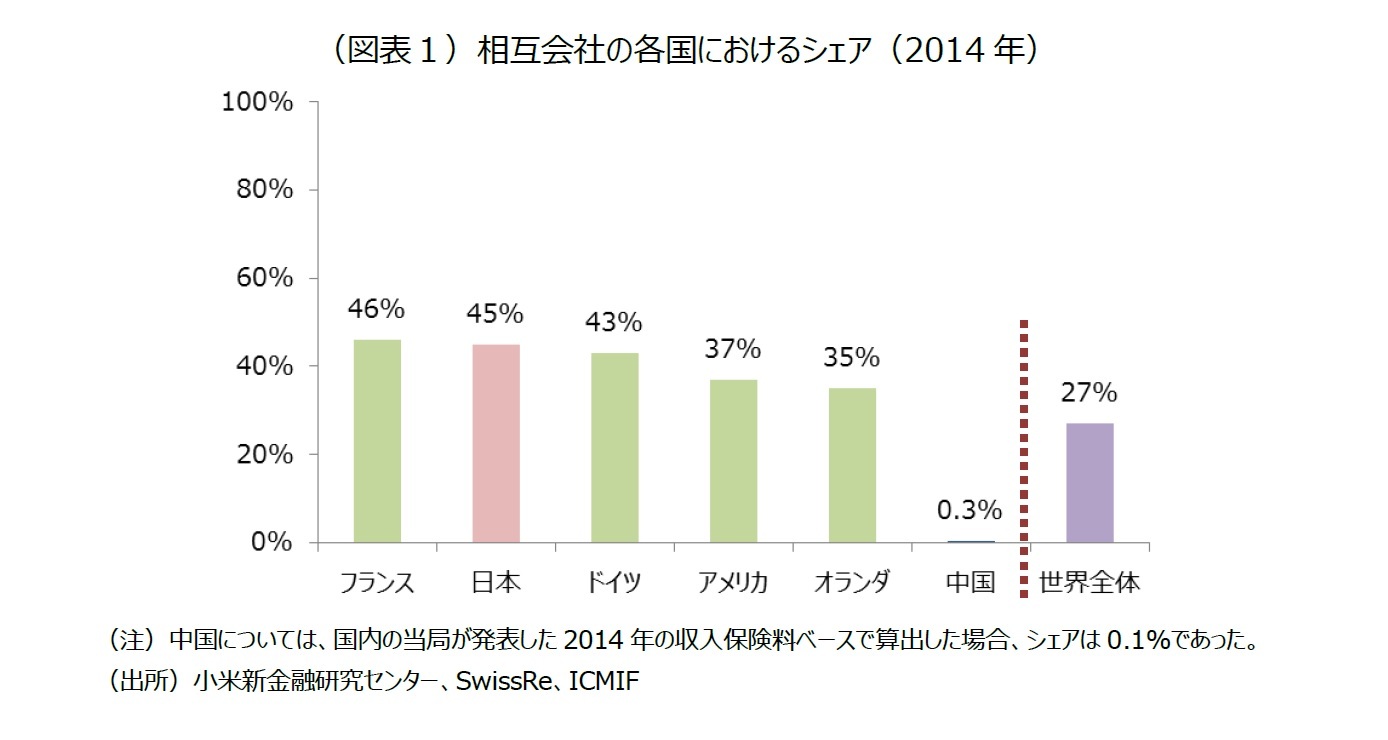

1-中国における相互会社のシェアは1%以下?

世界をみると、EU加盟に伴う業界再編などを経て、フランスでは46%、ドイツでは43%となっている。1980年代後半~1990年代初期は、世界全体で5割と高かったが、全体的には縮小傾向にはあるものの、2014年では27%となっている。

2-「国の政策」と表裏一体の相互保険

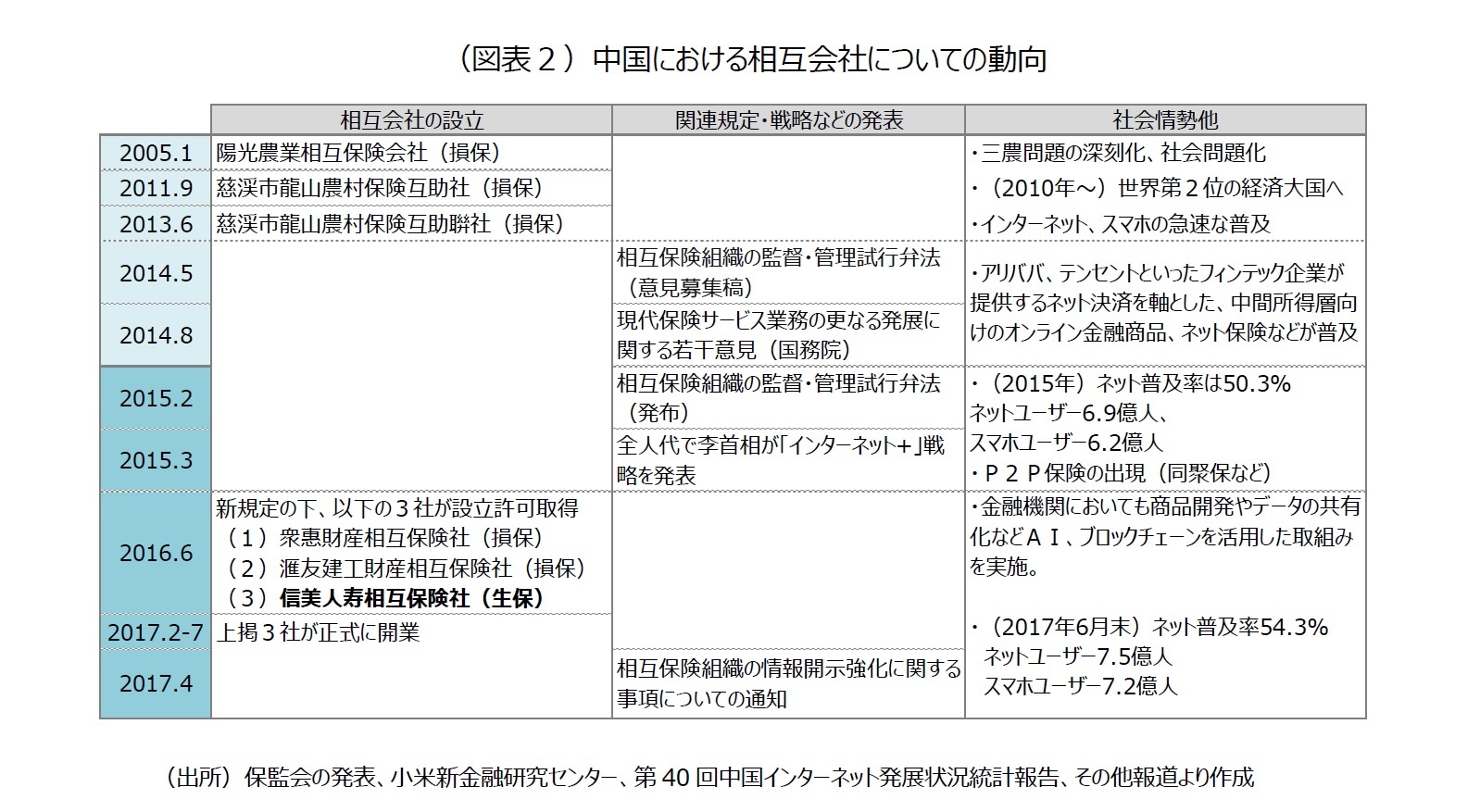

2015年より前に設立された相互会社は、政策的な観点から設立され、損保メインの会社であった。例えば、2005~2013年に設立された相互会社3社は、当時、国が抱えていた三農問題1の改善の一環として設立された経緯がある(図表2)。農村部における農作物や畜産などの自然災害について、低廉な保険料で補償し、農村部住民の生活を一定程度維持することを目的とした。また、対象となる地域も黒龍江省など東北部を中心に、三農問題が特に深刻な地域に限定している。

一方、2015年以降設立された相互会社は、国の政策とは関係しているものの、方向性はそれまでとは大きく異なる。その背景にあるのが、2015年3月に発表された国の新たな経済成長戦略である「インターネット+」である。経済成長が鈍化する中で、急速に普及が進むITを活用し、あらゆる産業を高度化、それによる更なる経済成長を目指すのが目的だ。

国の成長戦略に応えるべく、時期を前後して、国務院や主務官庁である中国保険監督管理委員会(保監会)も動いた。2014年8月に国務院が「現代保険サービス業務の更なる発展に関する若干意見」を発表し、その中で「様々な形態を活用した相互保険の成長を奨励する」とし、相互保険の新たな展開について初めて言及した。また、保監会は、2015年2月には、相互保険組織の監督・管理試行弁法を発表し、新たな相互会社の設立条件などを定義した。

1 三農問題の「三農」とは、農業、農村、農民を意味する。農業の生産性の低さ、農村の経済成長の立ち遅れ、農民と都市住民の貧富の格差拡大などが代表的な問題。毎年年初に発表される中央1号文件は、国の最も重要な課題が取り上げられるとされており、三農問題は2004年以降、連続して取り上げられている。特に、2000年代半ばは、高度経済成長の恩恵を受けられない農村部においてデモ等が多発しており、政府にとっては社会の安定のためにも解決すべき最重要課題であった。

3-世界の潮流に逆行して、なぜ相互保険を市場に再投入するのか。

(1)商品の多様化

生保市場を振り返ってみると、2015年は、収入保険料が前年比25.0%増の1.6兆元と大幅に増加した。その背景には預金金利の引き下げや理財商品、オンライン金融商品の利回りの低下にともない、これらの金融商品よりも利回りが高い保険商品への乗り換えが発生した点にある。市場では大手生保を中心に貯蓄型、中小生保を中心に理財型の商品が多く販売されていた。保監会としては、市場における商品構成のバランス改善を目指しており、病気や万一に備える保障性商品の構成比を増やすことを目標としていた。相互扶助を目的とした保険商品を市場に投入することで、例えば、若者向けの医療保障や低所得層の老後保障など商品の裾野を広げることができる。また、これまで付保が難しかった特定のリスクのカバーの可能性も高まり、保監会としては保険商品の多様化を期待したと考えられる2。

2 例えば衆惠相互会社は、本来保険加入率の低かったトラック運転手向けの傷害保険を開発している。衆惠財産相互保険社は、主要発起会員であるエネルギー系、アミューズメント、IT企業を中心に12会員(10企業・2自然人)が、初期運営資金10億元で設立した損保の相互会社である。会員総数は546(企業・自然人)。主なターゲットは、ベンチャーや小規模企業。例えば、ベンチャー向けにレンディング信用保険などを販売している。一方、個人向けのネット保険も販売しており、例えば、自動車や住宅ローンの保証保険、傷害保険、がん保険なども販売をしている。更に、同社は、慈渓市政府と慈渓市龍山農村保険互助聨社など既存の相互会社の経営について戦略協定を結び、ネット上での保険販売に関する引受実務やスマホ決済などについて技術提供を行っている。2017年11月時点での収入保険料は5,781万元である。

中国の保険市場は株式会社の保険会社が主流となっている。2015~2016年にかけては一部の中規模保険会社が、短期の高キャッシュバリューの商品を大量に販売している。加えて、利回りを確保するために、上場企業の株式の大量買付けなど強引な株取引や、大規模な海外投資を短期間で行っていた。保険会社の中には短期間に過大な経営リスクを抱える会社も出現するなど、経営の健全性をどう確保していくかが大きな課題となっていた。保監会は、相互会社が持つ非営利を基本とし、保険料を払う契約者どうしが支えあい、長期的視野に立った運用を行うという新たな経営理念を市場に導入することで、保険業界全体の経営における質的向上を図りたいと考えている。

中国の保険市場は、これまでは営利を目的とした株式会社によって大きな成長をとげてきた。しかし、その高成長の裏で、(2)で述べた経営における課題も噴出している。保監会は、株主がおらず、会員のリスク補償を経営目標とする相互会社を市場に参入させることで、市場におけるプレーヤーを多様化し、将来に向けて、市場の健全な成長や競争を促したいと考えている。また、ITを活用する新たな相互会社が成長することで、既存の相互会社(三農問題関連)の経営の高度化をはかり、相互保険全体のボトムアップも期待している3。

3 注釈2ご参照

(2018年02月20日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IT×保険で、相互保険を再定義―中国初の生保相互会社の誕生-【アジア・新興国】中国保険市場の最新動向(30)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IT×保険で、相互保険を再定義―中国初の生保相互会社の誕生-【アジア・新興国】中国保険市場の最新動向(30)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.