- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 地方公会計制度とその改革~その1 地方公会計とは~

2017年10月27日

文字サイズ

- 小

- 中

- 大

1――はじめに

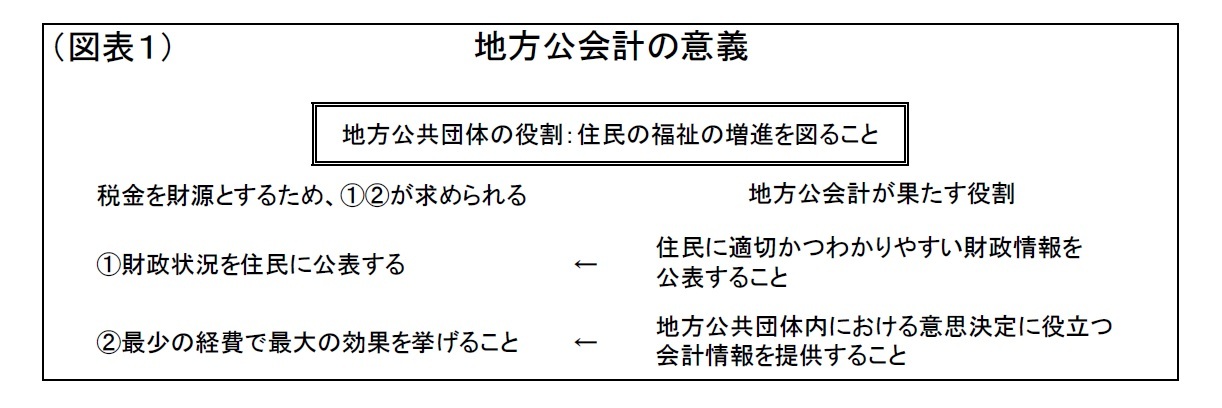

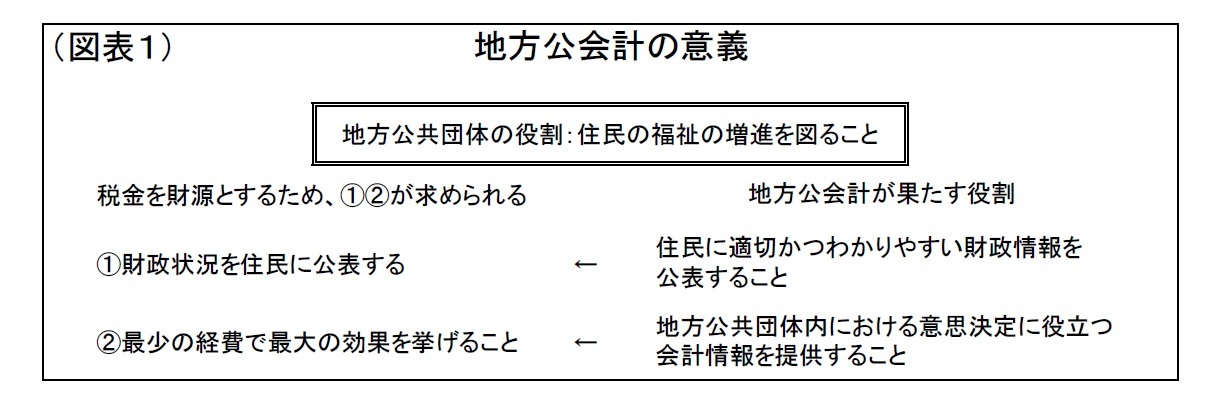

地方公共団体(都道府県及び市区町村)の基本的な役割は住民の福祉の増進を図ること(地方自治法第1条の2)とされているが、その財源は本質的には住民もしくは国民の納めた税金である。したがって、地方公共団体には最少の経費で最大の効果を挙げること(同法第2条)及び財政状況を住民に公表すること(同法第243条の3)が求められる。そのための予算の編成と執行、決算を支えるのが地方公会計制度である。

しかし、現行の地方公会計制度1ではこれらの役割を果たすには不十分な面があり、総務省によって公会計制度の改革が漸次進められてきた。当稿では、多くの方にとって馴染みの薄い公会計制度とその改革について、2回にわけてわかりやすく紹介・解説することとしたい。今回は、地方公会計と企業会計についての比較も行いながら、現行の地方公会計制度の抱える課題について考えたい。

1 当稿では、実際の予算書や決算書で採用されている、単式簿記・現金主義による会計方式のみを前提とした地方公会計制度について「現行の地方公会計制度」とする(以下も同様)。

しかし、現行の地方公会計制度1ではこれらの役割を果たすには不十分な面があり、総務省によって公会計制度の改革が漸次進められてきた。当稿では、多くの方にとって馴染みの薄い公会計制度とその改革について、2回にわけてわかりやすく紹介・解説することとしたい。今回は、地方公会計と企業会計についての比較も行いながら、現行の地方公会計制度の抱える課題について考えたい。

1 当稿では、実際の予算書や決算書で採用されている、単式簿記・現金主義による会計方式のみを前提とした地方公会計制度について「現行の地方公会計制度」とする(以下も同様)。

2――地方公会計の役割とその背景

公会計とは官公庁が採用している会計方式のことであり、俗に官庁会計とも呼ばれる。では、そもそも会計の果たすべき役割とは何だろうか。会計とは、ある特定の経済主体の活動を、貨幣額で測定し、その結果を書類に記録し、内外の利害関係者に伝達するための制度である。すなわち、公会計とは「国や地方公共団体が各種の収入及び支出に関わる活動を、貨幣額で測定し、その結果を財務書類に記録し、内部関係者に報告すること、もしくは納税者である国民や住民等に対して公表すること。また、これらに関する制度」と言える。

民間企業における企業会計には外部の利害関係者に対して活動の成果や財政状況について報告することを目的とした財務会計と、内部の意思決定者に対して意思決定に役立つ会計情報を提供することを目的とした管理会計の2種類がある。地方公共団体に求められることを踏まえると、地方公会計制度の果たすべき役割は、財務会計的な観点から住民に適切かつわかりやすい財政情報を公表すること、管理会計的な観点から最少の経費で最大の効果を挙げられるよう地方公共団体内における意思決定に役立つ会計情報を提供することと考えられる(図表1)。

民間企業における企業会計には外部の利害関係者に対して活動の成果や財政状況について報告することを目的とした財務会計と、内部の意思決定者に対して意思決定に役立つ会計情報を提供することを目的とした管理会計の2種類がある。地方公共団体に求められることを踏まえると、地方公会計制度の果たすべき役割は、財務会計的な観点から住民に適切かつわかりやすい財政情報を公表すること、管理会計的な観点から最少の経費で最大の効果を挙げられるよう地方公共団体内における意思決定に役立つ会計情報を提供することと考えられる(図表1)。

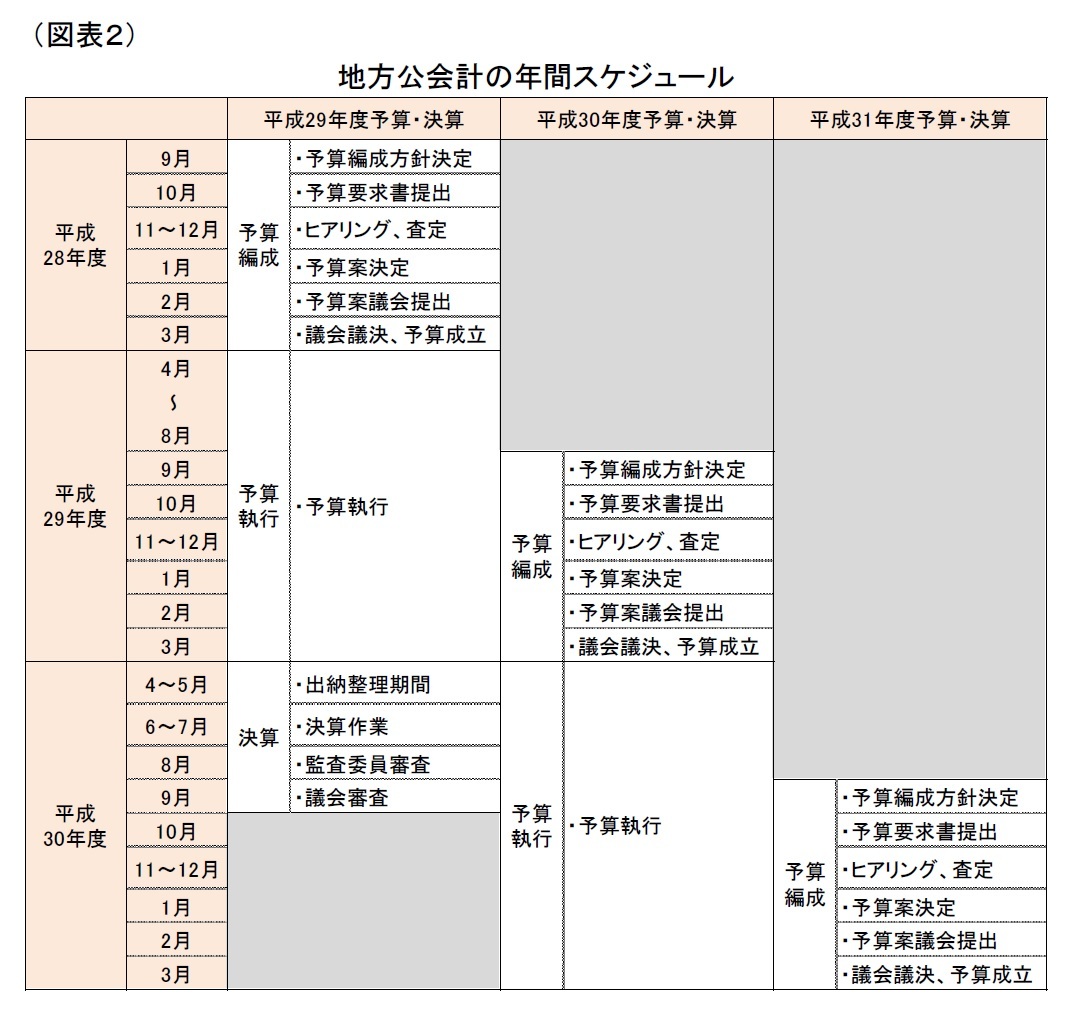

地方公共団体が行政運営を行ううえでの原則は地方自治法と地方財政法によって定められているが、その代表的なルールに会計年度独立の原則(地方自治法第208条)と予算単年度主義(同法第211条)がある。会計年度独立の原則とは、地方公共団体の会計年度は4月1日から翌年の3月31日までの1年間と定め、各会計年度における歳入歳出は年度ごとに区分し,それぞれの年度の歳入を当該年度の歳出に充てるという原則である。また、予算単年度主義とは、地方公共団体の長は毎会計年度、1年間の予算を策定し、事前に議会の議決を経なければならないというものである。

予算を決定するのは住民が選んだ議員によって構成される議会であり、議決対象となる予算においては住民から徴収した税金等の使途が具体的かつ詳細に示されなければならない。地方公共団体は議決を経て成立した予算を適切かつ確実に執行し、決算によって当該年度の活動の成果を住民に公表する義務がある。

予算を決定するのは住民が選んだ議員によって構成される議会であり、議決対象となる予算においては住民から徴収した税金等の使途が具体的かつ詳細に示されなければならない。地方公共団体は議決を経て成立した予算を適切かつ確実に執行し、決算によって当該年度の活動の成果を住民に公表する義務がある。そして、予算の編成と執行、決算に際して、客観的な記録の仕組みとなるのが地方公会計制度である。なお、これらを反映した年間のスケジュールは図表2の通りである。

(2017年10月27日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地方公会計制度とその改革~その1 地方公会計とは~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地方公会計制度とその改革~その1 地方公会計とは~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.