- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2017~2027年度)

中期経済見通し(2017~2027年度)

経済研究部 経済研究部

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

今回の見通しでは、消費税率が2019年10月に10%、2024年4月に12%に引き上げられることを想定した。また、次回の税率引き上げ時には食料品等に軽減税率が導入されることになっているが、12%への引き上げ時も軽減税率の対象品目は税率が8%で据え置かれるとした。

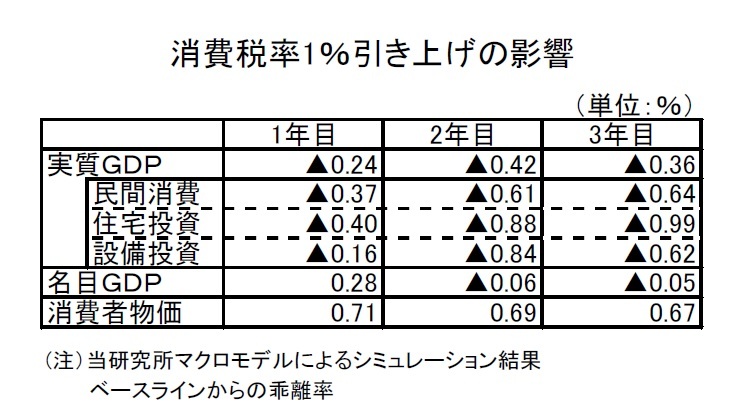

当研究所のマクロモデルによるシミュレーションでは、消費税率を1%引き上げた場合、消費者物価は0.71%上昇し、物価上昇に伴う実質所得の低下などから実質GDPは▲0.24%低下する(いずれも1年目の数値)が、軽減税率が導入された場合にはこの影響は約4分の3となる。

当研究所のマクロモデルによるシミュレーションでは、消費税率を1%引き上げた場合、消費者物価は0.71%上昇し、物価上昇に伴う実質所得の低下などから実質GDPは▲0.24%低下する(いずれも1年目の数値)が、軽減税率が導入された場合にはこの影響は約4分の3となる。次回の消費税率引き上げは2019年度下期からとなるため、年度ベースでは2019年度、2020年度ともに1%分(軽減税率導入を考慮すると0.75%)の引き上げの影響を受けることになる。また、消費税率引き上げ前後には駆け込み需要とその反動減が発生するが、駆け込み需要と反動減の影響は2019年度内でほぼ相殺される可能性が高い。さらに、2020年度に向けて東京オリンピック・パラリンピック開催に伴う経済効果が見込まれるため、2019年度の消費税率引き上げによる悪影響はかなり限定的にとどまることが予想される。

当研究所では、東京オリンピック開催による実質GDPの押し上げ幅は2014年度から2020年度までの7年間の累計で2%弱(約10兆円)、成長率の押し上げ幅は年平均0.2~0.3%程度と試算している。

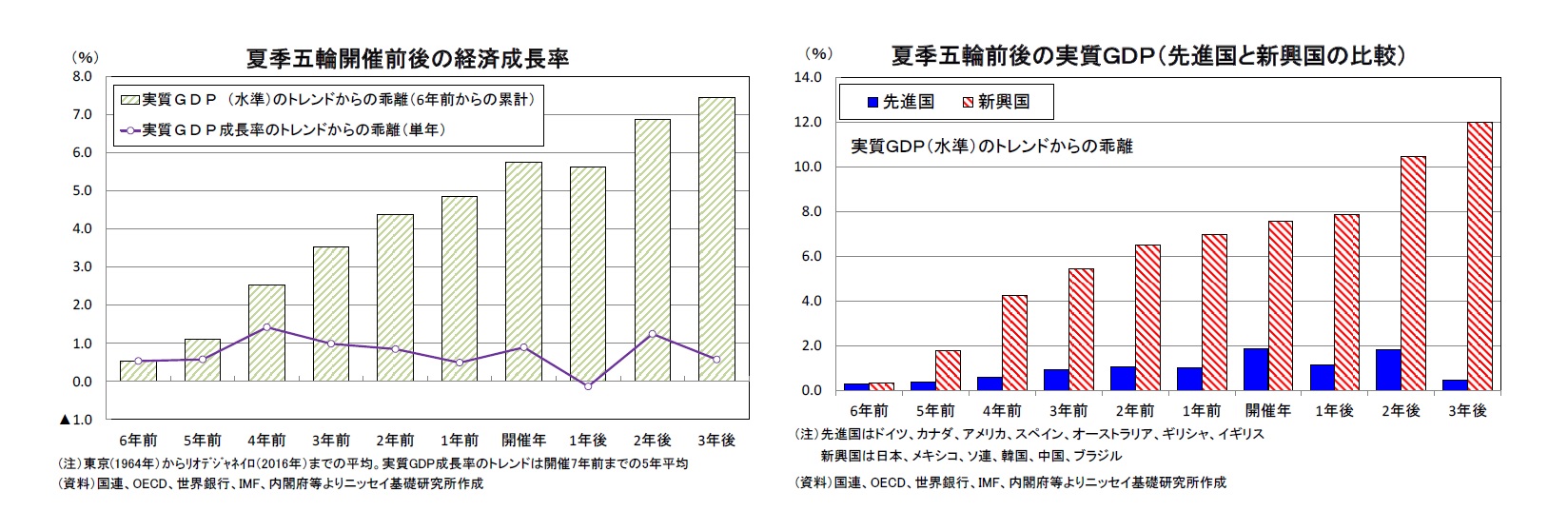

ここで、過去の夏季オリンピック開催国において、開催年前後の実質GDP成長率がそれ以前のトレンドからどれだけ乖離しているのかを確認してみよう。対象は1964年の東京(日本)から2016年のリオデジャネイロ(ブラジル)までの14回、実質GDP成長率のトレンドをオリンピック開催7年前までの5年平均とし、開催6年前 から3年後までの成長率をトレンドと比較した。

平均すると、6年前から開催年まではいずれもそれ以前のトレンドを上回り、上振れ幅が最大となるのは4年前の1.4%である。これは大規模なインフラ整備などが前倒しで行われることを反映したものと考えられる。実際、オリンピック開催前後の需要項目別の動きを確認すると、固定資本形成の伸びが開催4年前にピークとなり、その後は伸びが鈍化する傾向が見られる。開催6年前から開催年までの7年間の成長率の上振れ幅は平均で0.8%、7年間の累計では5.8%とかなり大きなものとなる。一方、開催1年後の成長率はそれまでの反動でトレンドを▲0.1%下回る。

ただし、経済の発展段階によってオリンピックによる効果は大きく異なる。すなわち、自国経済が発展途上の段階でオリンピックが開催される場合には、それを梃子としてインフラ整備、テレビ、カメラなどの耐久消費財の普及が急速に進むという効果が大きくなるが、成熟国家ではそのような効果は小さい。実際、上記の試算を先進国と新興国に分けてみると6 、先進国では7年間の平均で0.26%、累計で1.8%と全体の平均値に比べ上振れ幅は大きく低下する。日本は前回の東京オリンピック開催時には発展途上の段階にあったため、成長率の上振れ幅は大きかったが、今回は過去の先進国並みの押し上げ幅となることが想定される。

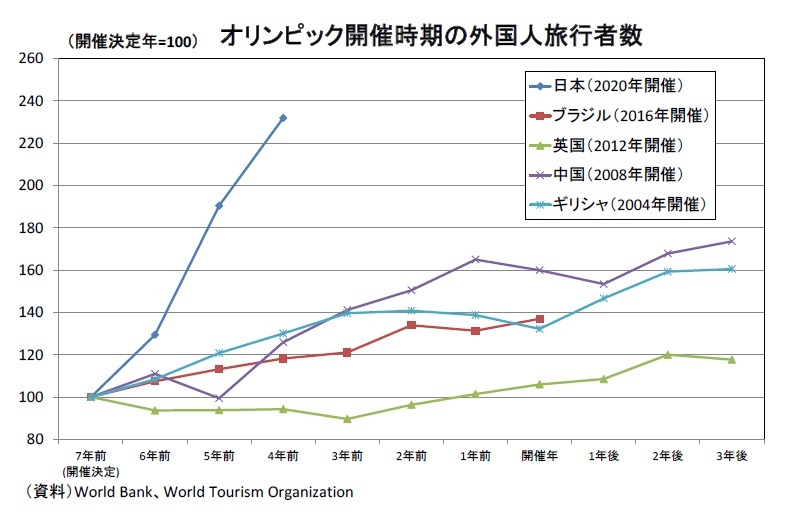

一方、オリンピック開催決定後の外国人旅行者数は過去の開催国をはるかに上回るペースで伸びている。これに伴い訪日外国人の旅行消費額はオリンピック開催が決定した2013年から2016年までにすでに2.3兆円(GDP比0.5%程度)増加している。訪日外国人旅行者数急増の全てがオリンピック開催に伴うものとは言えないが、インバウンド需要による押し上げ幅は過去のオリンピック開催時を大きく上回る可能性が高い。

一方、オリンピック開催決定後の外国人旅行者数は過去の開催国をはるかに上回るペースで伸びている。これに伴い訪日外国人の旅行消費額はオリンピック開催が決定した2013年から2016年までにすでに2.3兆円(GDP比0.5%程度)増加している。訪日外国人旅行者数急増の全てがオリンピック開催に伴うものとは言えないが、インバウンド需要による押し上げ幅は過去のオリンピック開催時を大きく上回る可能性が高い。

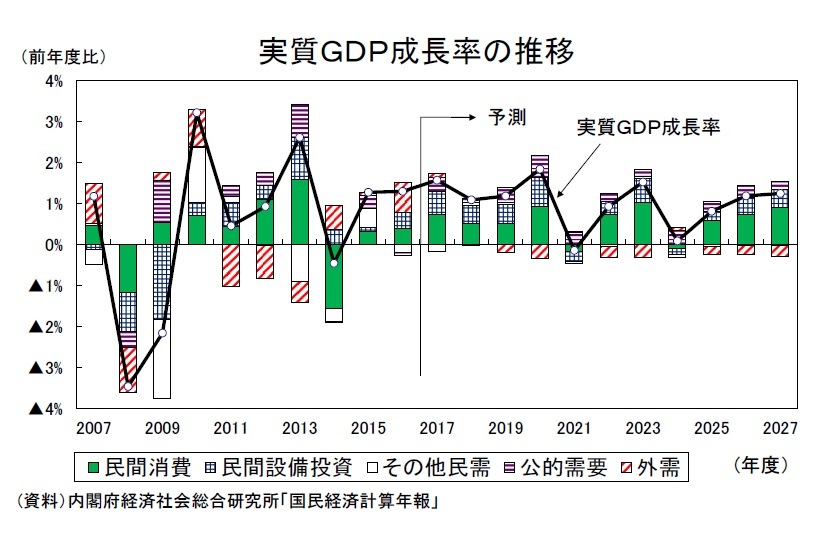

実質GDP成長率は2016年度の1.3%から2017年度に1.6%へと高まった後、2018年度には1.1%へと減速するが、2019年度が1.2%、2020年度が1.8%とオリンピック開催に向けて成長率が加速するだろう。ただし、東京オリンピック開催翌年の2021年度にはその反動で▲0.1%と小幅ながらマイナス成長となり、2024年度の消費税率引き上げ前後では再び振幅の大きな展開となるだろう。今後、10年間の実質GDP成長率はオリンピック開催、消費税率引き上げ前後で振幅の大きな展開が続くが、予測期間(2018~2027年度)の平均では1.0%となり、過去10年間(2008~2017年度)の平均0.5%から伸びが高まることが予想される。

実質GDP成長率は2016年度の1.3%から2017年度に1.6%へと高まった後、2018年度には1.1%へと減速するが、2019年度が1.2%、2020年度が1.8%とオリンピック開催に向けて成長率が加速するだろう。ただし、東京オリンピック開催翌年の2021年度にはその反動で▲0.1%と小幅ながらマイナス成長となり、2024年度の消費税率引き上げ前後では再び振幅の大きな展開となるだろう。今後、10年間の実質GDP成長率はオリンピック開催、消費税率引き上げ前後で振幅の大きな展開が続くが、予測期間(2018~2027年度)の平均では1.0%となり、過去10年間(2008~2017年度)の平均0.5%から伸びが高まることが予想される。6 先進国はドイツ(ミュンヘン)、カナダ(モントリオール)、アメリカ(ロサンゼルス、アトランタ)、スペイン(バルセロナ)、オーストラリア(シドニー)、ギリシャ(アテネ)、イギリス(ロンドン)、新興国は日本(東京)、メキシコ(メキシコシティー)ソ連(モスクワ)、韓国(ソウル)中国(北京)、リオデジャネイロ(ブラジル)とした

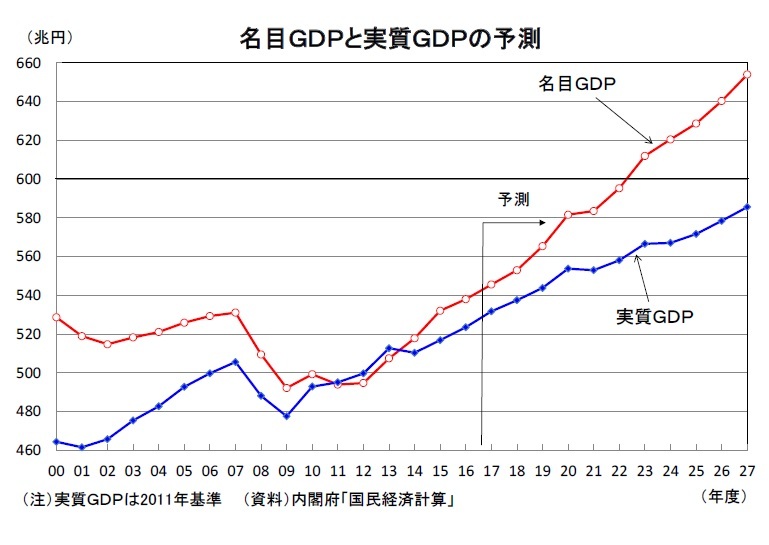

(名目GDP600兆円の達成は2023年度と予想)

(名目GDP600兆円の達成は2023年度と予想)政府は名目GDP600兆円を2020年頃に達成することを目標としているが、2020年度までに政府目標を達成するためには2017年度から4年間の名目成長率が平均2.8%となる必要がある。

今回の見通しでは、今後10年間の名目GDP成長率は平均1.8%、名目GDP600兆円の達成は2023年度までずれ込むと予想している。ただし、過去10年平均の伸び(0.3%)は大きく上回り、名目成長率が実質成長率を下回る「名実逆転現象」は解消される可能性が高い。

(10年間の消費者物価上昇率は平均1.3%を予想)

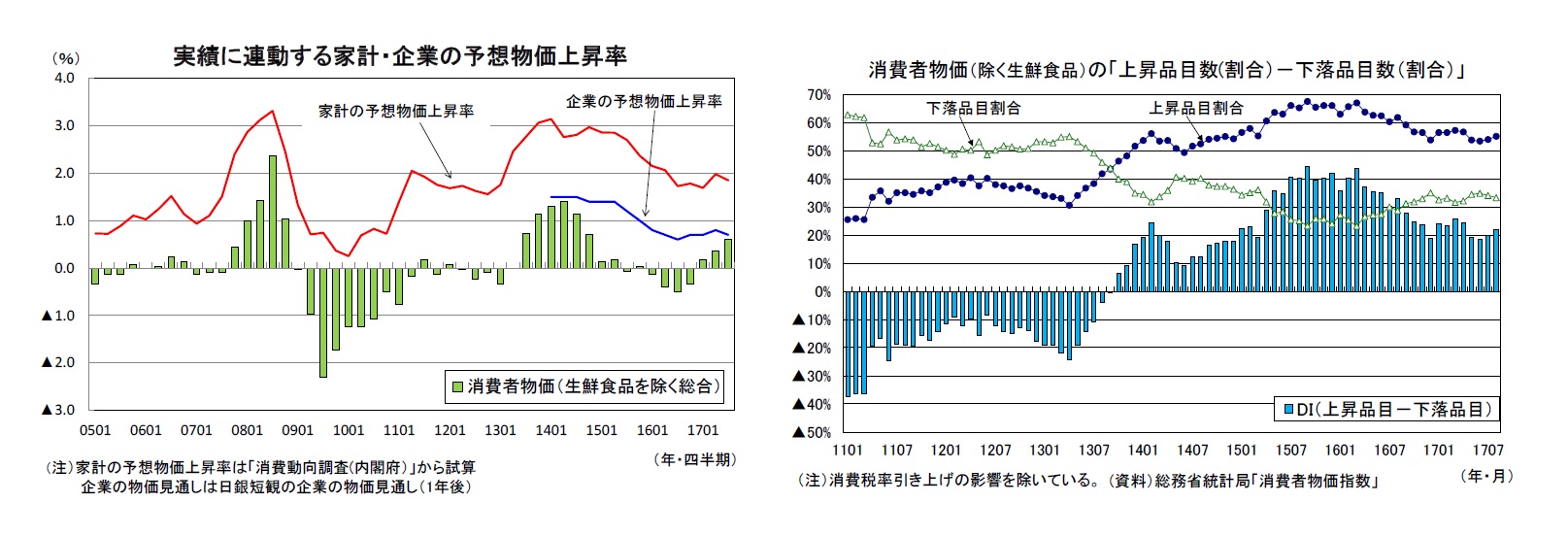

日本銀行は、消費者物価上昇率2%の「物価安定の目標」を2年程度で達成するために、2013年4月に「量的・質的金融緩和」を導入した。その後、2014年10月に「量的・質的金融緩和」を大幅に拡大した後、2016年1月に「マイナス金利付き量的・質的金融緩和」、2016年9月に「長短金利操作付き量的・質的金融緩和」の導入を決定したが、今のところ2%の物価安定の目標は達成されていない。

2016年9月の日本銀行による「総括的な検証」では2%の「物価安定の目標」が実現できなかった理由のひとつとして、実際の物価上昇率の低下に伴い予想物価上昇率の上昇が止まってしまったことが挙げられた。実際、家計、企業の予想物価上昇率(1年後の物価見通し)は、現実の物価上昇率が高まった2013年から2014年前半にかけては大きく上昇したが、消費税率引き上げ後の景気減速、原油価格の下落などによって現実の物価上昇率が下がるとともに大きく低下したことが確認できる。

先行きも予想物価上昇率の高まりが実際の物価上昇につながるというルートを中心として物価上昇率が2%に達する可能性は低い。ただし、2016年の物価下落は原油価格下落や円高の影響が大きく、2013年以前の継続的な物価下落時とは状況が異なっている。たとえば、消費者物価指数の調査対象品目を前年に比べ上昇している品目と下落している品目に分けてみると、かつては物価下落時には下落品目数が上昇品目数を上回ることがほとんどだったが、2016年の物価下落時には上昇品目数の割合が50%以上を維持しており、物価上昇の裾野には広がりがみられる。また、2013年以降、物価上昇がある程度継続してきたこと、2014年4月の消費税率引き上げに際しては政府が価格転嫁を促進する政策をとったことなどから、企業の値上げに対する抵抗感はかつてに比べ小さくなっている。このため、原材料価格の上昇や人件費上昇に対応した価格転嫁は比較的スムーズに行われる可能性が高い。物価上昇率がプラスに転じた2017年入り後には家計、企業の予想物価上昇率の低下に歯止めがかかりつつある。現実の物価上昇が継続することによって家計、企業のインフレ期待が定着し、このことが先行きの安定的な物価上昇につながるという形になることが予想される。

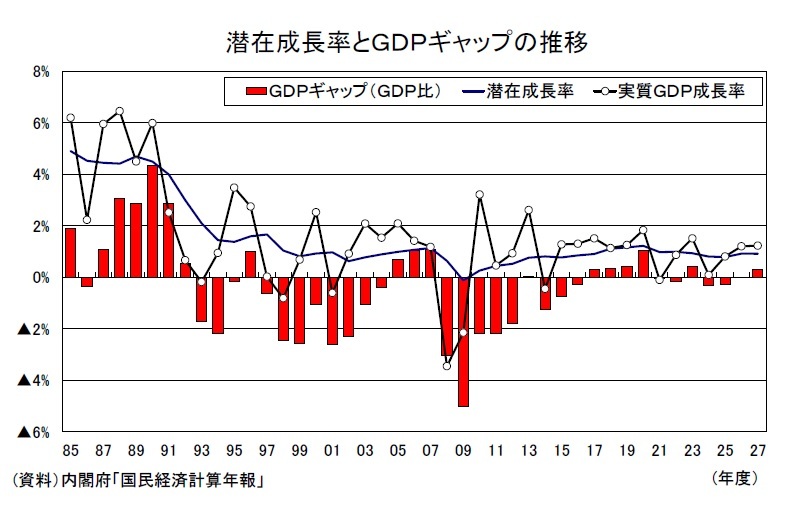

当研究所が推計するGDPギャップは世界金融危機後の2009年度にはマイナス幅が▲5%台(GDP比)まで拡大した後、2013年度には消費税率引き上げ前の駆け込み需要もあり実質GDPが2.6%の高成長となったことからゼロ近傍まで改善した。消費税率が引き上げられた2014年度には▲0.5%のマイナス成長となったことから、GDPギャップは▲1%台のマイナスとなったが、2015年度(1.3%)、2016年度(1.3%)と2年連続で潜在成長率を上回る成長となったことからマイナス幅が縮小し、足もとではすでにプラスに転じているとみられる。2019年度には消費税率が引き上げられるが、引き上げ幅が2014年度よりも小さいこと、軽減税率が導入されることに加え、オリンピック開催の追い風もあることから、需給バランスは改善傾向が続きGDPギャップのプラス幅は2020年度には1%程度まで拡大するだろう。ただし、2021年度はオリンピック開催の反動でマイナス成長となることから需給バランスが悪化し、その後はゼロ近傍の推移が続くだろう。

当研究所が推計するGDPギャップは世界金融危機後の2009年度にはマイナス幅が▲5%台(GDP比)まで拡大した後、2013年度には消費税率引き上げ前の駆け込み需要もあり実質GDPが2.6%の高成長となったことからゼロ近傍まで改善した。消費税率が引き上げられた2014年度には▲0.5%のマイナス成長となったことから、GDPギャップは▲1%台のマイナスとなったが、2015年度(1.3%)、2016年度(1.3%)と2年連続で潜在成長率を上回る成長となったことからマイナス幅が縮小し、足もとではすでにプラスに転じているとみられる。2019年度には消費税率が引き上げられるが、引き上げ幅が2014年度よりも小さいこと、軽減税率が導入されることに加え、オリンピック開催の追い風もあることから、需給バランスは改善傾向が続きGDPギャップのプラス幅は2020年度には1%程度まで拡大するだろう。ただし、2021年度はオリンピック開催の反動でマイナス成長となることから需給バランスが悪化し、その後はゼロ近傍の推移が続くだろう。

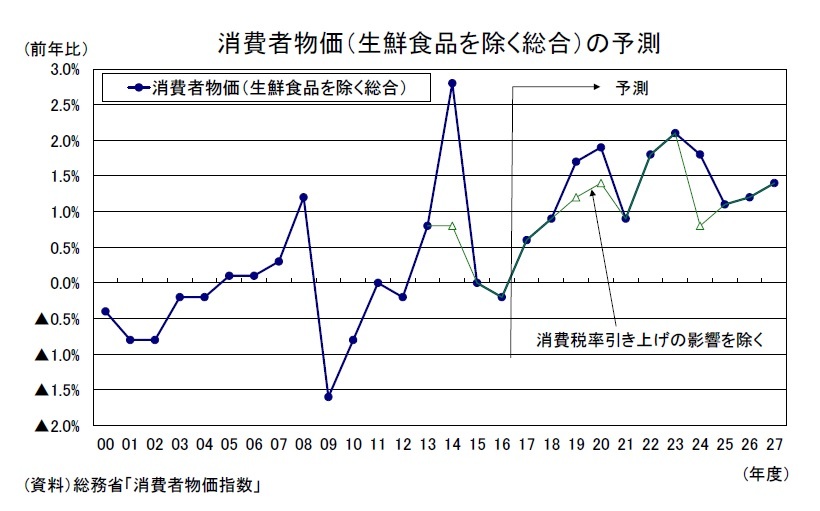

消費者物価上昇率(生鮮食品を除く総合、消費税の影響を除く)は、2016年度の前年比▲0.2%から2017年度に前年比0.6%とプラスに転じた後、上昇ペースが緩やかに加速し、2020年度には1.4%となるだろう。2021年度にはオリンピック開催後の反動で景気が減速することから上昇率はいったん鈍化するが、基調的な需給バランスの改善傾向は維持されるため、2023年度には2.1%と日銀の物価安定の目標が達成されるだろう。消費者物価上昇率が安定的に2%を維持することは難しいが、物価上昇の定着によって企業、家計の予想物価上昇率が安定的に推移する中、金融政策面で緩和的なスタンスが維持されるため、1%台の伸びは確保されるだろう。

消費者物価上昇率(生鮮食品を除く総合、消費税の影響を除く)は、2016年度の前年比▲0.2%から2017年度に前年比0.6%とプラスに転じた後、上昇ペースが緩やかに加速し、2020年度には1.4%となるだろう。2021年度にはオリンピック開催後の反動で景気が減速することから上昇率はいったん鈍化するが、基調的な需給バランスの改善傾向は維持されるため、2023年度には2.1%と日銀の物価安定の目標が達成されるだろう。消費者物価上昇率が安定的に2%を維持することは難しいが、物価上昇の定着によって企業、家計の予想物価上昇率が安定的に推移する中、金融政策面で緩和的なスタンスが維持されるため、1%台の伸びは確保されるだろう。消費者物価上昇率(生鮮食品を除く総合)は過去10年平均のほぼゼロ%から、消費税を含むベースでは1.5%、消費税を除くベースでは1.3%になると予想する。

(2017年10月13日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2017~2027年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2017~2027年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.