- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 老後保障と企業年金(退職金)の役割期待

2017年08月03日

文字サイズ

- 小

- 中

- 大

国民年金法等を改正する年金制度改革関連法が2016年12月14日に成立した。同法では、2018年度よりマクロ経済スライドの強化、2021年度より公的年金の給付額の賃金連動型への移行が行われることになっている。加速する少子高齢化の中では、持続可能性を保つため公的年金の給付額は減少していかざるを得ない。2014年度(平成26年度)の公的年金の財政検証結果では、2014年度の所得代替率は現在62.7%を確保しているものの、最も楽観的なシナリオ(物価上昇率2.0%、賃金上昇率2.3%)でも、2030年には57.2%まで低下するとされている。

公的保障の縮小が確実視されている中で、老後所得として退職給付(企業年金・退職一時金)が今後重要性を増してくると考えられる。退職給付の給付額は、厚生労働省の平成25年就労条件総合調査によると、勤続35年以上の定年退職者のうち、「大学卒(管理・事務・技術職)」2,156万円(月収換算41.4月分)、「高校卒(管理・事務・技術職)」1,965万円(月収換算43.8月分)となっている1。老後に必要な所得が5,000万円だと仮定すると、退職給付で2,000万円を賄うことが出来れば、残り3,000万円を個人保障(貯蓄・年金保険)と公的保障の組み合わせで賄うことは、それほど非現実的ではないだろう。

1 「平成25年就労条件総合調査結果の概況:結果の概要(5 退職給付(一時金・年金)の支給実態)」

公的保障の縮小が確実視されている中で、老後所得として退職給付(企業年金・退職一時金)が今後重要性を増してくると考えられる。退職給付の給付額は、厚生労働省の平成25年就労条件総合調査によると、勤続35年以上の定年退職者のうち、「大学卒(管理・事務・技術職)」2,156万円(月収換算41.4月分)、「高校卒(管理・事務・技術職)」1,965万円(月収換算43.8月分)となっている1。老後に必要な所得が5,000万円だと仮定すると、退職給付で2,000万円を賄うことが出来れば、残り3,000万円を個人保障(貯蓄・年金保険)と公的保障の組み合わせで賄うことは、それほど非現実的ではないだろう。

1 「平成25年就労条件総合調査結果の概況:結果の概要(5 退職給付(一時金・年金)の支給実態)」

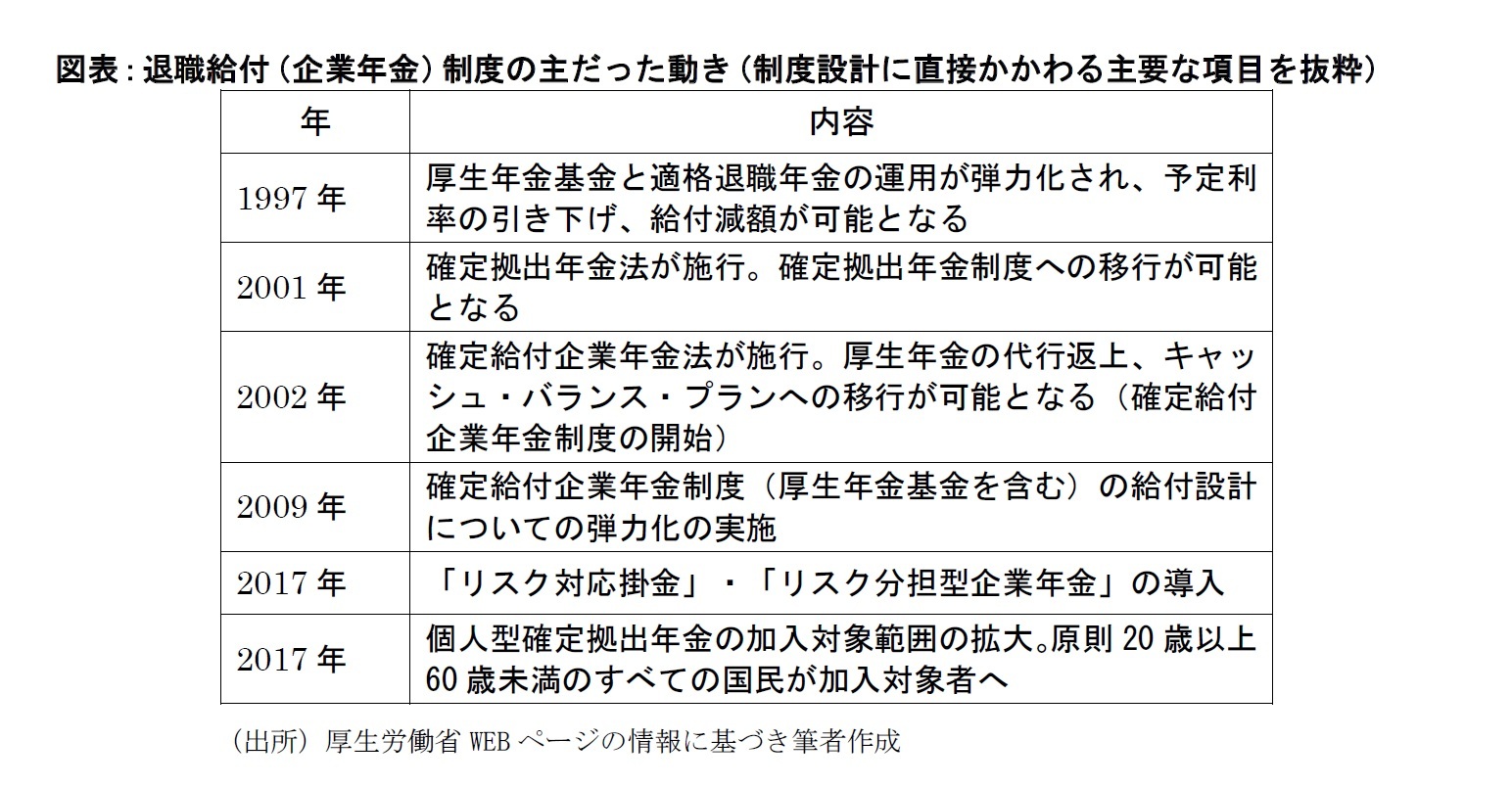

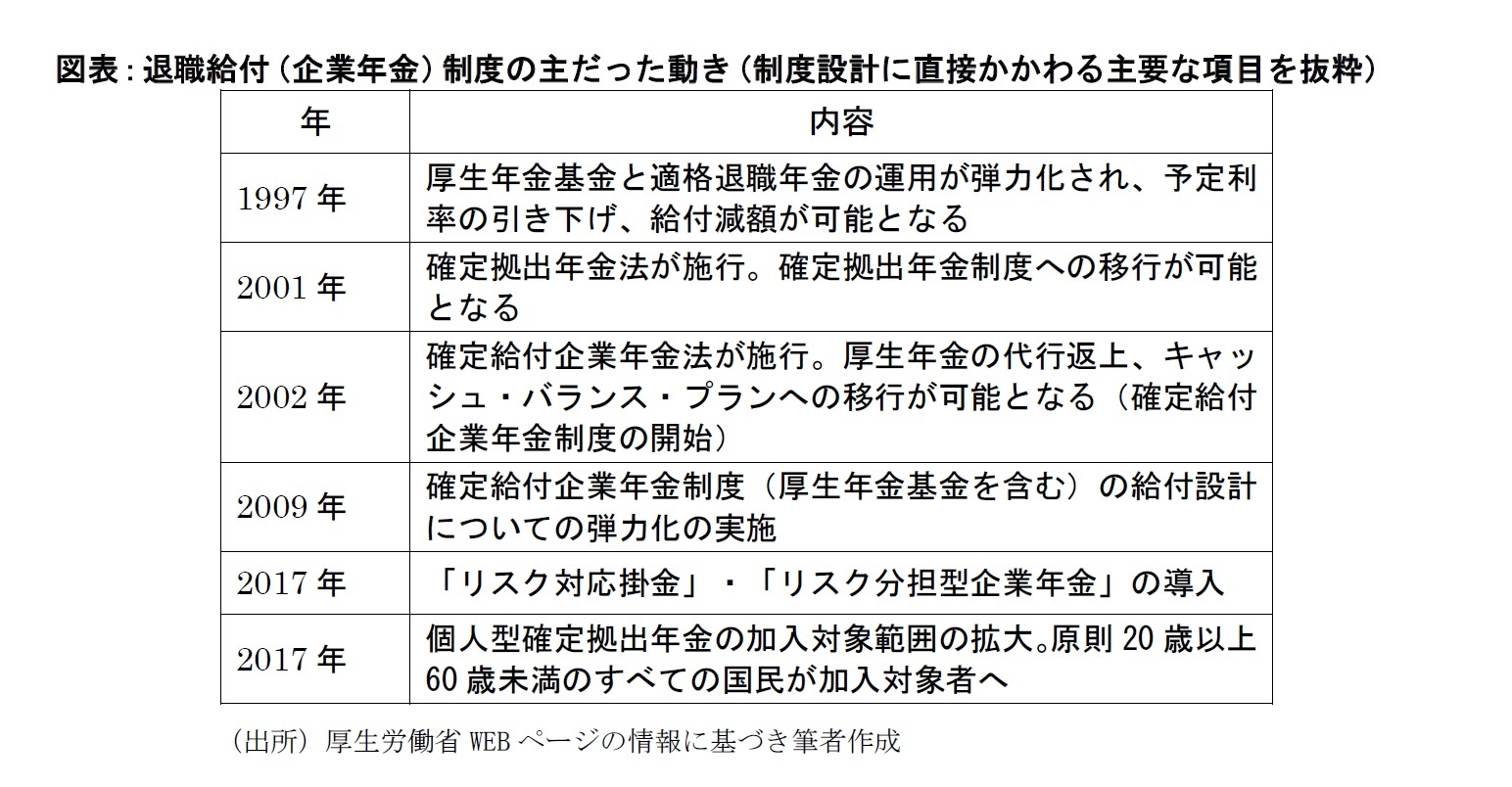

しかしながら、老後所得として、各個人が『退職給付(退職金)を当てにできるのか』と考えた場合、退職給付の給付額の不確実性が問題になってくるだろう。表に示すように2000年以降、退職給付制度の設計に関する弾力化が段階的に進められていった。1997年以降、企業年金制度の給付減額が可能になり、運用リスクを負わない確定拠出年金制度や運用リスクを軽減できるキャッシュ・バランス・プランなどが導入されてきた。さらに、2017年にはリスク分担型企業年金も導入された。リスク分担型企業年金は、積立金の変動リスクや予定利率の低下リスクといった将来の財政悪化リスクを企業と従業員等で分担する企業年金である。

2001年3月期から退職給付会計が導入され、退職給付に係る負担が財務諸表上に表面化することとなった現在において、企業経営者は退職給付のリスクに敏感になっている。こうした状況の中で、老後保障の受け皿として退職給付制度を機能させるためには、政策的に企業が選択しやすい制度を設ける必要がある。その一方で、弾力的な要素が強すぎれば(運用リスクを従業員に転嫁すればするほど)、退職給付を老後保障として機能させることは難しくなる、というパラドキシカルな状況にある2。

退職給付を老後保障の柱の一つとするならば、受給権の問題を避けて通ることは出来ない。日本の退職給付は、賃金後払、功労報償、生活保障の性質を併せ持っている。これは他の先進諸国(特に欧米諸国)が、退職給付を賃金後払と明確に定めている点と大きな違いである。退職給付の位置づけは、各社の労使間の申し合わせ(労働協約)によって決まってくると考えてよく、法律上も曖昧なままである。社会保障としての退職給付の位置づけが曖昧なまま、言い換えれば明確な政策的な方針を定めないまま、公的年金の保障額が縮小しつつある。

2017年1月から企業に勤務する従業員、専業主婦、公務員に対象が広がった個人型確定拠出年金(Individual-type defined contribution pension plan:iDeCo)は、『老後保障の不確実性を個人で穴埋めする』ということを示した政策であり、個人型年金制度へのシフトを表している。公的年金の給付額が縮小し、退職給付も不確実(給付減額の可能性がある)な中で、国民は各々の自己責任で老後に備えなくてはならない。

ただ、自己責任の比重を大きくすることは社会保障制度を脆弱にし、社会が不安定化するリスクもあることを忘れてはならない。そのことを如実に表しているのが生活保護の受給者世帯数のデータである。2004年度には、全ての生活保護受給世帯に占める高齢者世帯の割合は46.7%になっており、高齢者の生活保護受給者が多い実態が明らかになっていた。2017年4月時点では、それが52.7%にまで増加している。生活保護世帯数は2004年度 997,149世帯から2017年4月現在1,629,695世帯と1.6倍に増加している中で、高齢者の受給割合が高まっている。社会保障制度はすでに脆弱化しつつある。

こうした現実に対応するためには、退職給付を『公的年金を補完するもの』として明確に位置づけ、受給権(労働者に対する給付の確実性)を確保しながらも、柔軟な給付設計や税制上の優遇措置(企業側のメリット)を拡大することで、退職給付の充実を図る必要がある。そのことは自己責任(個人保障)の比重を抑制することに繋がる。もちろん、このことだけで老後保障の問題の全てが解消されるわけではない。少子高齢化の中で持続可能な社会保障システムの構築のために、より抜本的な改革が求められる。

2 退職給付(企業年金)が置かれている状況の難しさについては、「〔座談会〕企業年金の法政策的論点」『ジュリスト』(第1503号、2017年3月)も参照されたい

2001年3月期から退職給付会計が導入され、退職給付に係る負担が財務諸表上に表面化することとなった現在において、企業経営者は退職給付のリスクに敏感になっている。こうした状況の中で、老後保障の受け皿として退職給付制度を機能させるためには、政策的に企業が選択しやすい制度を設ける必要がある。その一方で、弾力的な要素が強すぎれば(運用リスクを従業員に転嫁すればするほど)、退職給付を老後保障として機能させることは難しくなる、というパラドキシカルな状況にある2。

退職給付を老後保障の柱の一つとするならば、受給権の問題を避けて通ることは出来ない。日本の退職給付は、賃金後払、功労報償、生活保障の性質を併せ持っている。これは他の先進諸国(特に欧米諸国)が、退職給付を賃金後払と明確に定めている点と大きな違いである。退職給付の位置づけは、各社の労使間の申し合わせ(労働協約)によって決まってくると考えてよく、法律上も曖昧なままである。社会保障としての退職給付の位置づけが曖昧なまま、言い換えれば明確な政策的な方針を定めないまま、公的年金の保障額が縮小しつつある。

2017年1月から企業に勤務する従業員、専業主婦、公務員に対象が広がった個人型確定拠出年金(Individual-type defined contribution pension plan:iDeCo)は、『老後保障の不確実性を個人で穴埋めする』ということを示した政策であり、個人型年金制度へのシフトを表している。公的年金の給付額が縮小し、退職給付も不確実(給付減額の可能性がある)な中で、国民は各々の自己責任で老後に備えなくてはならない。

ただ、自己責任の比重を大きくすることは社会保障制度を脆弱にし、社会が不安定化するリスクもあることを忘れてはならない。そのことを如実に表しているのが生活保護の受給者世帯数のデータである。2004年度には、全ての生活保護受給世帯に占める高齢者世帯の割合は46.7%になっており、高齢者の生活保護受給者が多い実態が明らかになっていた。2017年4月時点では、それが52.7%にまで増加している。生活保護世帯数は2004年度 997,149世帯から2017年4月現在1,629,695世帯と1.6倍に増加している中で、高齢者の受給割合が高まっている。社会保障制度はすでに脆弱化しつつある。

こうした現実に対応するためには、退職給付を『公的年金を補完するもの』として明確に位置づけ、受給権(労働者に対する給付の確実性)を確保しながらも、柔軟な給付設計や税制上の優遇措置(企業側のメリット)を拡大することで、退職給付の充実を図る必要がある。そのことは自己責任(個人保障)の比重を抑制することに繋がる。もちろん、このことだけで老後保障の問題の全てが解消されるわけではない。少子高齢化の中で持続可能な社会保障システムの構築のために、より抜本的な改革が求められる。

2 退職給付(企業年金)が置かれている状況の難しさについては、「〔座談会〕企業年金の法政策的論点」『ジュリスト』(第1503号、2017年3月)も参照されたい

(2017年08月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!静岡県立大学 経営情報学部

上野 雄史

上野 雄史のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | 機関投資家はネイチャーポジティブにどう向き合っていくか? | 上野 雄史 | ニッセイ年金ストラテジー |

| 2024/07/03 | エンゲージメント活動はリターンを生むのか? | 上野 雄史 | ニッセイ年金ストラテジー |

| 2023/07/05 | 米国における企業年金の財政状態をみる:金利上昇が与えた変化 | 上野 雄史 | ニッセイ年金ストラテジー |

| 2022/07/05 | 国内の企業年金基金のPRI署名はなぜ進まない? | 上野 雄史 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後保障と企業年金(退職金)の役割期待】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後保障と企業年金(退職金)の役割期待のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.