新着記事をお届け!

欧州保険会社が2016年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険会社が2016年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

欧州保険会社が2016年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

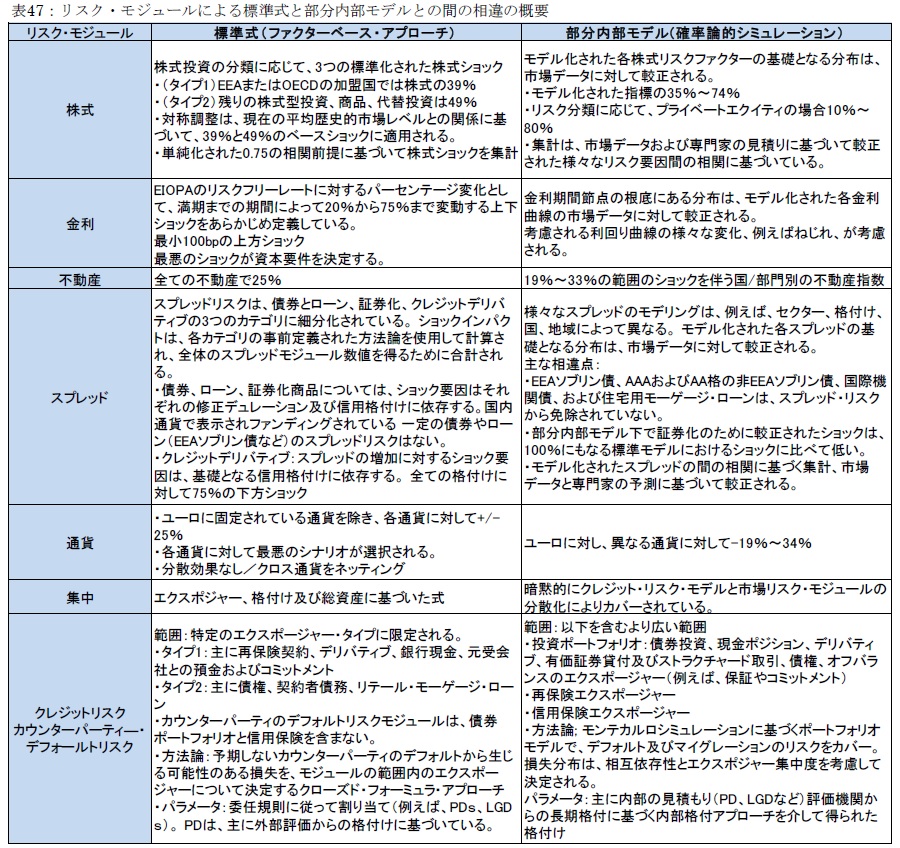

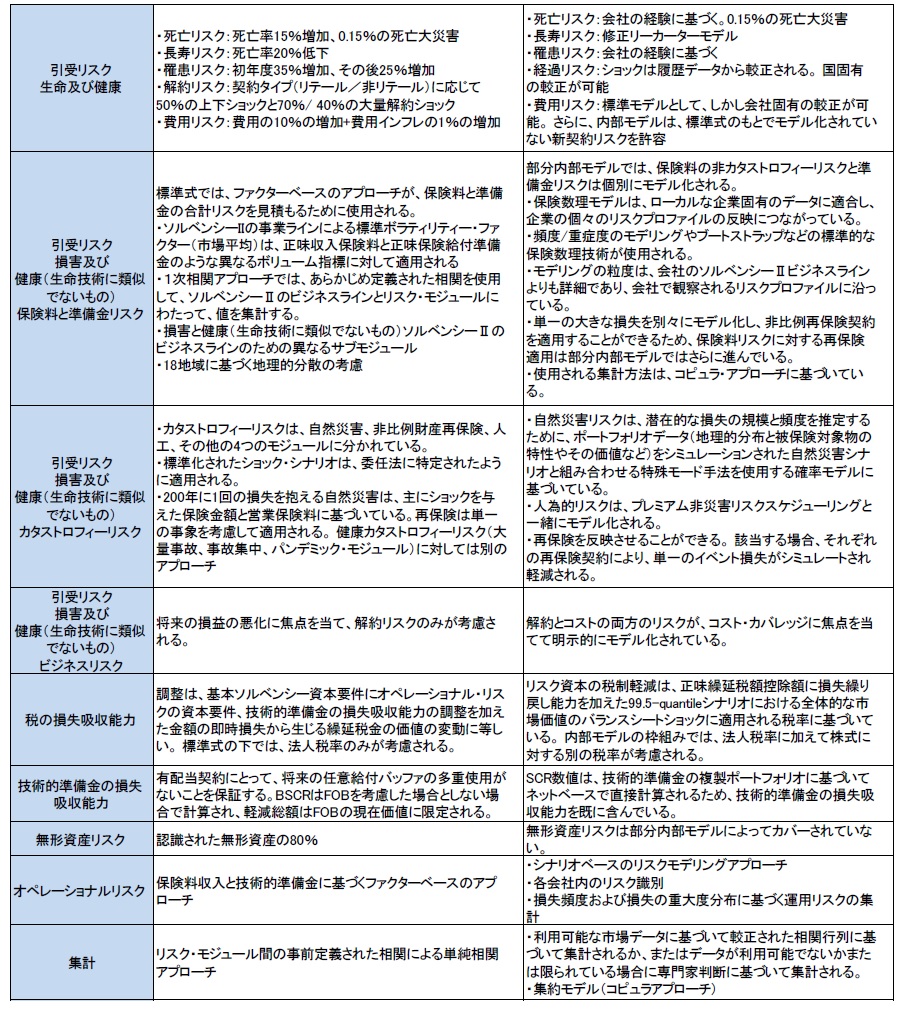

標準式と部分内部モデルの基本的な違いについては、「標準式ではファクターベースのショック・シナリオを使用し、部分内部モデルでは想定された分布に基づく各リスクドライバ(及びそれに対応する経済的損益の影響)と他のリスクドライバへの依存をシミュレートしてリスク資本を導出する。」と説明している。

リスクモジュール毎の主な違いについては、対比表を作成して説明している。

E.4.4内部モデルと標準式とのリスクモジュール毎の主な差異

準式と部分内部モデルの基本的な違いは、標準式ではファクターベースのショック・シナリオを使用し、部分内部モデルでは想定された分布に基づく各リスクドライバ(及びそれに対応する経済的損益の影響)と他のリスクドライバへの依存をシミュレートしてリスク資本を導出する。

次の表は、標準モジュラーとリスクモジュールによる部分内部モデルの違いの概要を示している。

市場リスクに関しては、上の表に記載されている相違の他に、ボラティリティリスクを反映する方法において、部分内部モデルと標準式との間に構造的な相違がある。部分内部モデルが明示的に金利ボラティリティリスクと株式ボラティリティリスクを考慮しているのに対して、標準式にはボラティリティリスクに対する専用のリスクモジュールは含まれていない。

損害引受リスクについては、標準式と比較して部分内部モデルがカバーするリスクの差異は非常に限られている。しかしながら、上に示したように、モデリング手法には違いがある。生命/健康引受リスクに関しては、部分内部モデルは、従業員の年金債務の寿命リスクとドイツの経費リスクの新契約ショックの両方をカバーしているが、これらのリスクは両方とも標準式では考慮されていない。部分内部モデルの下の全ての他のリスクカテゴリも、暗黙的にのみ標準式によってカバーされる。

もう一つの違いは、信用リスクモジュールに関するものである。標準式とは対照的に、部分内部モデルのそれぞれのリスクモジュールは、債券およびローン・ポートフォリオ全体をカバーしている。信用保険エクスポージャーとして認識している。これにより、全ての信用リスク負担エクスポージャーにわたる分散化および集中効果をモデル化することができる。

部分内部モデルの入力とパラメータの較正として、「E.4.2内部モデルの基礎となる方法論」と「E.4.3集約と資本追加」のセクションで述べたように、様々なデータソースを使用している。可能な限り市場のデータまたは自社のデータを使用して、モデルの較正が可能な限り経済的現実を反映するようにするため、使用されるデータは適切とみなされる。利用可能な場合には、過去のデータから派生したモデルおよびシナリオのパラメータを使用して、将来起こりうるリスク事象を特徴付ける。将来の市場状況が過去と大きく異なる場合、例えば前例のない危機の場合、当社のVaRアプローチはあまりにも保守的であるか、または予測が難しいほど自由度が高い可能性がある。したがって、履歴データへの依存を軽減するために、ストレステストによるVaR分析を補完している。

妥当な場合、入力データは他の目的のために使用されるデータと同一である。ローカルGAAPまたはIFRS会計の場合、このデータの妥当性は定期的に社内および外部監査人によって検証される。

AXAについては、Allianzの場合とは異なり、「E.4 Differences between the standard formula and any internal model used(標準式と使用した内部モデルの差異)」をさらに細分化した項目立ては行っていない。

前回のレポートで、AXAの場合、同等性評価に基づく米国子会社を除いて考えると、殆どのケースで内部モデルを使用していると述べたが、「内部モデルは、グループ方法論に基づいた集中化されたモデルである。これにより、現地の特殊性が存在する場合には、特に現地レベルでの引受リスクの較正を通じて、そのことを考慮しつつ、グループ全体で同様のリスクのモデリングが完全に一貫性を保つことを確実にする。」と述べている。

さらに、内部モデルの一般的な構造については、「市場、信用、生命、損害及びオペレーショナルリスクの5つの主要モジュールで構成されている。標準式は同様のモジュラー・アプローチに従うが、健康リスクのために別のモジュールを持っている。代わりに、内部モデルでは健康リスクが生命リスクに含まれている。」としている。さらに、「5つのリスクカテゴリでは、内部モデルは、標準式では適切に捕捉されないが、グループにとって重要なサブリスクのモデルを提供する。」としている。こうしたリスクモジュールの分類については、ほぼAllianzと同様な考え方に基づいているが、一致しているわけではない。

また、全体的な集計方法は、市場、信用、生命、損害及びオペレーショナル要件の楕円集計に基づいている。

さらに、リバースストレスシナリオも実行しているとし、そのようなシナリオの目的と効果を説明している。

具体的には、以下の通り記述されている。

E.4 標準式と使用された内部モデルの差異

標準式と内部モデルの主な違い

内部モデルは、グループ方法論に基づいた集中化されたモデルである。これにより、現地の特殊性が存在する場合には、特に現地レベルでの引受リスクの較正を通じて、そのことを考慮しつつ、グループ全体で同様のリスクのモデリングが完全に一貫性を保つことを確実にする。これらのローカルでの較正は、グループリスク管理によって提示され、検証されている。

検証は、内部モデル、とりわけデータ品質の量的側面と質的側面の両方を網羅している。当グループのデータ品質方針は、内部モデルの入力として使用されるデータが完全で正確で適切であることを要求する。内部モデルの範囲の詳細については、本レポートのセクションE.2を参照のこと。

内部モデルの一般的な構造は、市場、信用、生命、損害及びオペレーショナルリスクの5つの主要モジュールで構成されている。標準的な公式は同様のモジュラー・アプローチに従うが、健康リスクのために別のモジュールを持っている。代わりに、内部モデルでは健康リスクが生命リスクに含まれている。

一般に、5つのリスクカテゴリでは、内部モデルは、標準式では適切に捕捉されないが、グループにとって重要なサブリスクのモデルを提供する。

■市場リスク:金利のインプライドボラティリティ、株式のインプライドボラティリティ、政府のスプレッド及びインフレは、内部モデルで明示的にモデル化されている。ポートフォリオの集中リスクは、企業のデフォルト計算(信用リスク)に含まれている。内部モデルで使用されるサブリスクとリスクファクターの数が多いため、異なる資産クラスのリスクとそれらの間の分散効果は、標準式よりも正確に把握できる。例えば、ショックは経済に依存し、それはボラタイルな市場ではより高いショックが想定されることを意味している。

■信用リスク:社債のデフォルトリスクは、標準式のスプレッドのキャリブレーションに含まれているが、内部モデルはこれらを個別に扱った。

■生命リスク:内部モデルは、標準式の解約モジュールに含まれる他の顧客行動リスクをモデル化している。さらに、内部モデルの解約リスクは3つの生命サブリスクとして扱われるが、標準式では、解約の増加、減少及び大量解約の最大のみが考慮される。改訂リスクは、内部モデルではグループ・レベルでは考慮されていない。無視できるためだが、ローカルレベルでは考慮することができる。

■損害リスク:解約リスクは、解約率や新契約の進展、未経過保険料積立金の変動によるポートフォリオのモデリングを通じて得られる。

■オペレーショナルリスク:オペレーショナルリスクの内部モデルは、将来を見据えたシナリオベースのアプローチ(SBA)に従う。これは、一連の横断的なグループシナリオで補足された各エンティティの最も重要なオペレーショナルリスクの識別と評価に依存している。標準式とは対照的に内部モデルを使用する主な目標は、SCRにおける当グループのリスクプロファイルをよりよく反映させることである。これは、オペレーショナルリスクの標準式が、オペレーショナルリスク基準に関連するリスク要因のない純粋なファクターベースのものであるため、オペレーショナルリスクにおいて特に関係している。

■モデリング手法:標準式では、SCRを導出するために、殆どのリスクカテゴリにシンプルモデルが使用されている。殆どの場合、極端なシナリオは99.5%分位を表すものとして定義されている。内部モデルでは、極端なシナリオは生命SCRの計算にのみ使用される。他のリスクカテゴリについては、洗練されたモデルが適用される。特に市場、信用再保険、損害保険及びオペレーショナルリスクについては、損失の分布はシミュレーションから導き出される。

■分散化:標準式では、地理的分散は明示的に認識されていない。内部モデル集約アプローチは、AXAグループがグローバルに活動しているため、地理的な分散効果を考慮している。

ソルベンシーIIの枠組みでは、内部モデルの基礎となる確率分布予測(PDF)を提供し、グループの自己資本の金額の変化に確率を割り当てる必要がある。内部モデル評価のために、以下の方針が選択されている。

■P&Cおよび市場モジュールのモデリングは、シミュレーションベースのアプローチを使用して、完全な確率分布予測を提示することができる。

■生命リスクに関しては、0.5%又は99.5%パーセンタイルベースの内部モデルの計算は、追加的なパーセンタイルの導出によって補完される。

■信用リスクのモデリングは、想定されるサブリスクに応じて、シミュレーションベースの手法とショックアプローチの両方に依存している。第1の手法については、完全確率分布予測が利用可能である。ショックアロケーションについては、生命リスクのアプローチと同様に、いくつかのパーセンタイルが計算される。

全体的な集計方法は、市場、信用、生命、損害及びオペレーショナル要件の楕円集計に基づいている。このモジュラー・アプローチは、主要リスク又はサブリスクのランク付けを可能にし、リスク(サブリスク)とその影響の良い理解を提供する。 AXAグループは、リバースストレスシナリオも実行している。このようなシナリオの目的は、選択した評価日に同じSCRの金額に生じる、市場、信用、生命、損害及びオペレーショナル・イベント(シナリオで定義されたショックが同時に発生している)の組み合わせを表示することにある。内部モデルに固有のいくつかの影響を評価することができる。

■それらは、相関係数の精度のバックテストで構成される。実際、このようなシナリオを実行することで、潜在的なクロス及び非線形効果を際立たせることができる。

■将来の裁量的な利益と比較して吸収効果のためにダブルカウントがないという証拠を提供するためにも使用される。

(2017年07月24日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州保険会社が2016年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険会社が2016年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.