- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 増大する地方公共団体の基金残高 その1-積立金が増えることは問題なのか?

コラム

2017年05月31日

文字サイズ

- 小

- 中

- 大

1.経済財政諮問会議における問題提起

少し古いニュースになるが、今月11日に開催された経済財政諮問会議においては、地方公共団体が積み立てた各種基金の残高が20兆円を上回る水準1に達していることを踏まえて、国と地方の資金配分を再考すべきだという議論がなされたことが報道された。

実際のところ、公表された有識者議員提出資料においては、「国・地方を通じた財政資金の効率的配分に向けて地方財政計画への反映等の改善方策を検討すべき」と提言されている。地方公共団体による行財政の遂行に伴って生ずる歳出に対しては、地方財政計画を通じて財源が保障されているから、決算の結果として、十年ほどの間に基金残高が顕著に増えた事実を踏まえて、保障財源の水準が必要な歳出の水準を上回っている可能性を想定したうえでの提言だと思われる。

それでも、議論として、地方公共団体が資金的に潤っていると一方的に決めつけているのではないことには、注意する必要がある。

というのは、資金配分の見直しについて提言する前に、まず、「基金増大の背景・要因について、実態を把握・分析する」ことが提言されているからである。しかも、その前段階では、「社会保障改革や公共施設の再編・集約化や老朽化対策等」の必要性を認めたうえで「将来不安等から基金の積増しにつながらないよう」との認識も示している。

地方交付税や国庫支出金などを通じて、毎年40兆円以上の資金が国から地方へ移転することの妥当性を問う議論を伴うこと自体は自然な流れだとしても、地方公共団体において、基金残高がなぜ増大を続けているのかについては、経済財政諮問会議においても、本当のところは把握できていないのではないであろうか。だからこそ、忌避すべきものだとしても、将来不安から基金の積み増しを行っている可能性について、最初に言及せざるを得なかったものと考えられる。

1 普通会計決算統計における基金の積立金残高を単純に集計すると、総合計額は23兆3,353億円となるが、諮問会議での配布資料では21兆円とされている。東日本大震災後の復興のための予算に由来する分を何らかの方法で除外しているものと推測される。

実際のところ、公表された有識者議員提出資料においては、「国・地方を通じた財政資金の効率的配分に向けて地方財政計画への反映等の改善方策を検討すべき」と提言されている。地方公共団体による行財政の遂行に伴って生ずる歳出に対しては、地方財政計画を通じて財源が保障されているから、決算の結果として、十年ほどの間に基金残高が顕著に増えた事実を踏まえて、保障財源の水準が必要な歳出の水準を上回っている可能性を想定したうえでの提言だと思われる。

それでも、議論として、地方公共団体が資金的に潤っていると一方的に決めつけているのではないことには、注意する必要がある。

というのは、資金配分の見直しについて提言する前に、まず、「基金増大の背景・要因について、実態を把握・分析する」ことが提言されているからである。しかも、その前段階では、「社会保障改革や公共施設の再編・集約化や老朽化対策等」の必要性を認めたうえで「将来不安等から基金の積増しにつながらないよう」との認識も示している。

地方交付税や国庫支出金などを通じて、毎年40兆円以上の資金が国から地方へ移転することの妥当性を問う議論を伴うこと自体は自然な流れだとしても、地方公共団体において、基金残高がなぜ増大を続けているのかについては、経済財政諮問会議においても、本当のところは把握できていないのではないであろうか。だからこそ、忌避すべきものだとしても、将来不安から基金の積み増しを行っている可能性について、最初に言及せざるを得なかったものと考えられる。

1 普通会計決算統計における基金の積立金残高を単純に集計すると、総合計額は23兆3,353億円となるが、諮問会議での配布資料では21兆円とされている。東日本大震災後の復興のための予算に由来する分を何らかの方法で除外しているものと推測される。

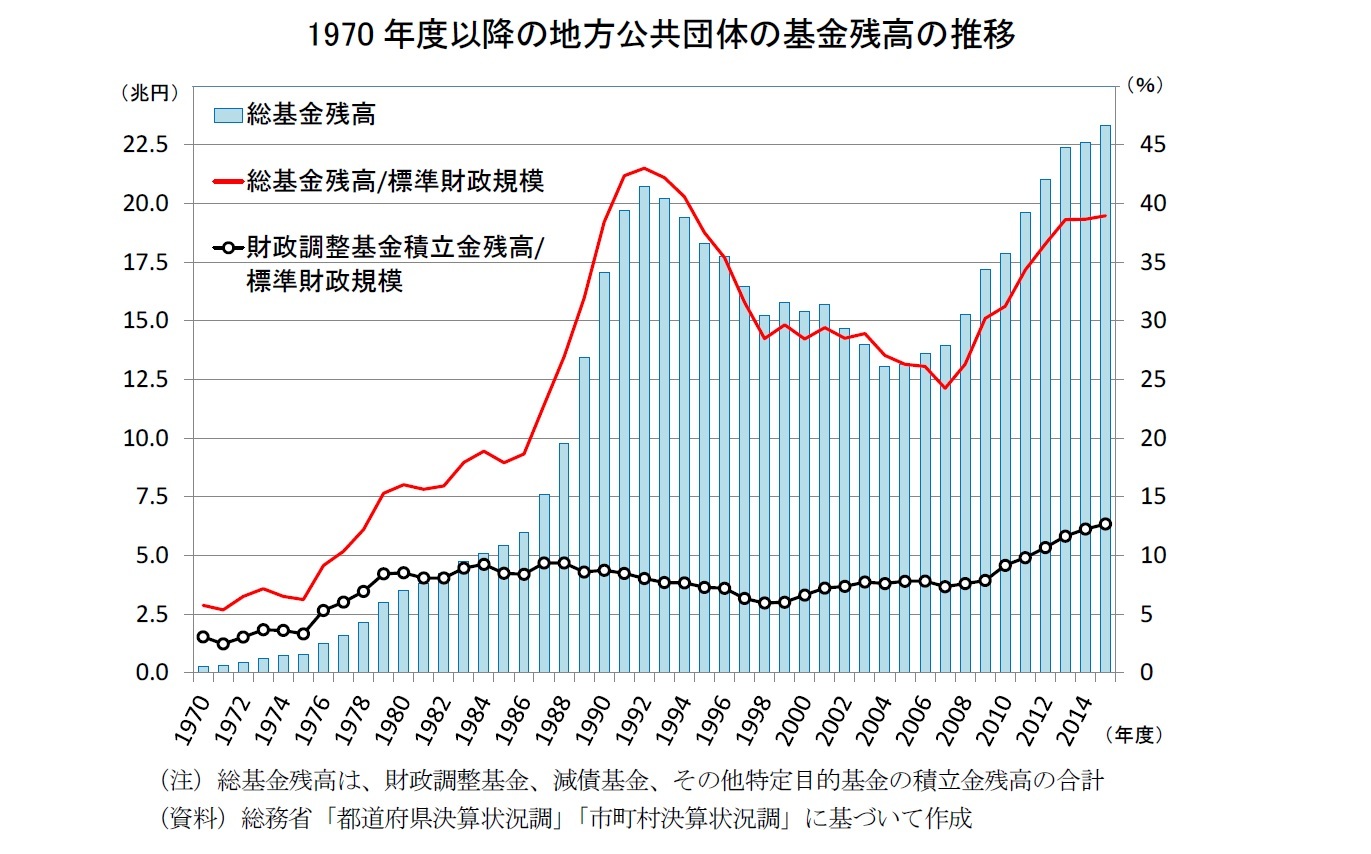

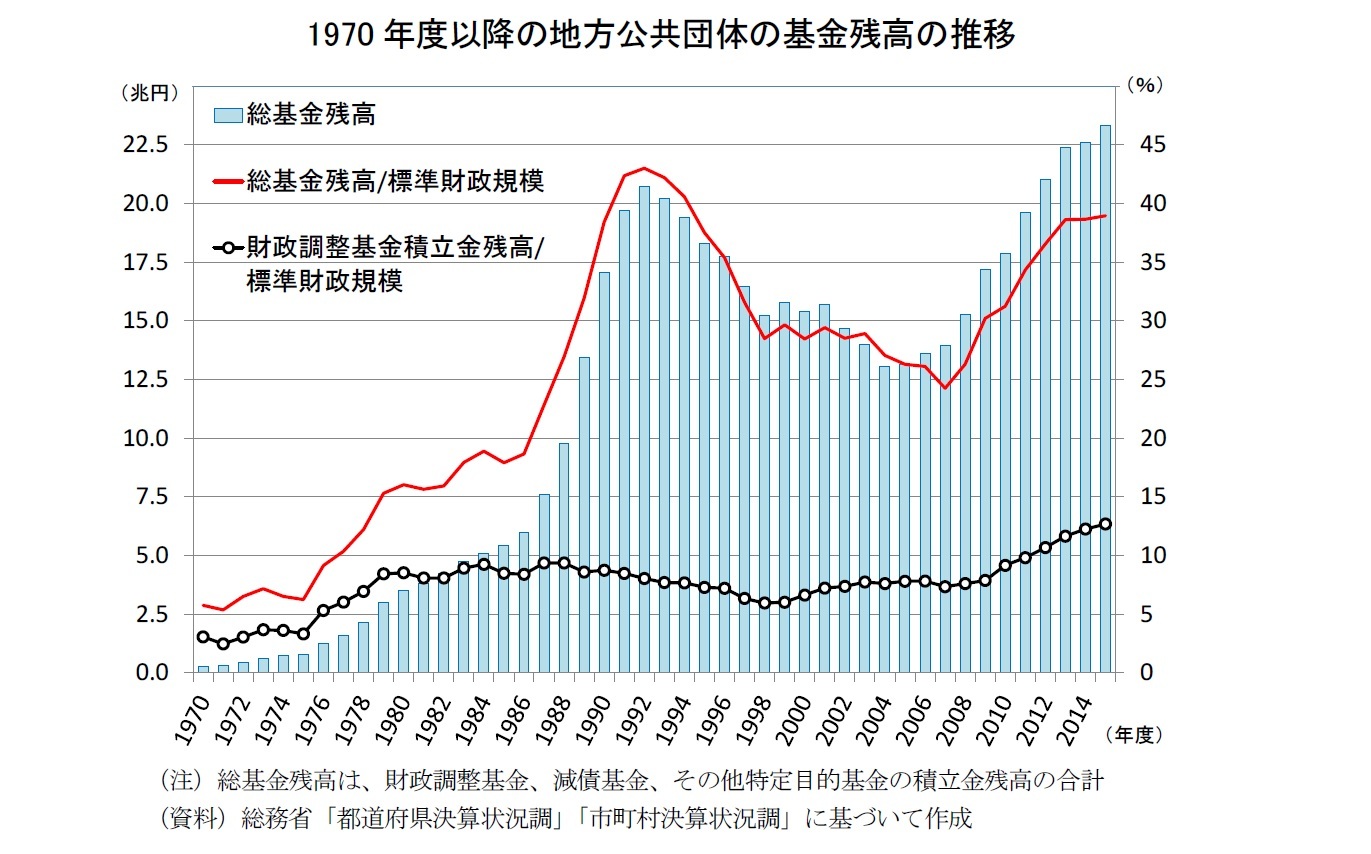

2.1970年度以降の基金残高の推移

地方公共団体が設置する基金は、年度間の財源の不均衡を調整するための「財政調整基金」、地方債の償還を計画的に行うために積み立てる「減債基金2」、これら以外の様々な目的で資金を積み立てる「その他特定目的基金」の3つに分類される。経済財政諮問会議の資料では、過去十数年の間に基金残高が顕著に増えたことを述べるにとどまっているため、1970年度に遡って、基金総額の推移を見ると、意外な事実が浮かび上がる。

第1に、1970年度以降の積立金残高に関して、ピークの1992年度まで増加傾向を続けた後は、反転して2004年度まで減少傾向を続け、その後は現在まで再び増加傾向を続けていることである。標準財政規模3に対する割合で見ても、現在の基金残高の水準が1990年代初頭に次ぐ水準にある一方、10年前は過去30年間において最も低い水準にあったことも事実である。現在の高い水準を問題視するならば、10年前の低い水準をも解き明かそうとする姿勢が必要であろう。

第2に、総基金残高の標準財政規模に対する割合が急上昇した期間について、基金の種類に着目して、現在に至る2005年度以降の期間と1980年代半ばから1990年代初頭までの期間とを比較すると、前者においては、財政調整基金の標準財政規模に対する割合が顕著に上昇しているのに対して、後者においては、むしろ低下していることである。それを補って総基金ベースでの大幅増加を1980年代末にもたらしたのは、その他特定基金である。その実体は定かではないが、この時期の土地開発公社4の活動に照らし合せると、地方公共団体が土地開発公社に先行取得させた土地を買い上げる(買い戻す)ための資金や土地開発公社に貸し付けるための資金を積み立てる目的で設立された基金が多かったのではないかと推測される。

第3に、総基金残高の標準財政規模に対する割合が低水準にあった1990年代末から2005年までの期間においても、財政調整基金は緩やかに増加を続けていたことである。

税収減と公共投資拡大によって、地方公共団体の財政状況が急激に悪化したのが1990年代前半、財政健全化への取組みが始まったのが1990年代半ば、公共事業の縮減を中心とする歳出削減による成果が財政収支の改善という目に見える形で現れるようになったのが1990年代末からである。こうした事実を踏まえると、財政調整基金の動向は、財政健全化の進捗状況とも不可分であるように思われる。

2 地方公共団体が発行する地方債のうち、国債のように、利払いは年2回、元金の支払いは一括して満期時に行われるという「満期一括償還方式地方債」は、銘柄数のうえでは非常に少ない。大多数は、住宅ローンの返済方法と同様に、元金均等償還、もしくは元利均等償還による「定時償還方式地方債」である。満期一括償還方式地方債の償還に備えて積み立てられた金額は、普通会計決算統計上は擬制的に公債費の支払い(償還)がなされたものとして扱われ、減債基金残高には計上されない。言い換えると、減債基金残高に計上されている額は定時償還方式地方債に関する積立金のみであり、残高がさほど大きくないのは、キャッシュフローを平準化するために事前に積み立てておく必要性が満期一括償還方式地方債ほどは高くはないためである。

3 地方公共団体が標準的な状態において経常的に収入する一般財源の金額を示すもので、標準税収入額等に普通交付税を加算した額として、地方公共団体毎に算定される。地方公共団体の財政規模を表す指標として用いられる。

4 土地開発公社とは、地方公共団体が全額を出資して設立する特別な法人であり、その中心業務は設立母体である地方公共団体のための公用地先行取得である。1980年代後半から1990年代初頭にかけての活動については、拙稿『土地開発公社を巡る40年間-"抜本的改革"の背景と成果』を参照されたい。

第2に、総基金残高の標準財政規模に対する割合が急上昇した期間について、基金の種類に着目して、現在に至る2005年度以降の期間と1980年代半ばから1990年代初頭までの期間とを比較すると、前者においては、財政調整基金の標準財政規模に対する割合が顕著に上昇しているのに対して、後者においては、むしろ低下していることである。それを補って総基金ベースでの大幅増加を1980年代末にもたらしたのは、その他特定基金である。その実体は定かではないが、この時期の土地開発公社4の活動に照らし合せると、地方公共団体が土地開発公社に先行取得させた土地を買い上げる(買い戻す)ための資金や土地開発公社に貸し付けるための資金を積み立てる目的で設立された基金が多かったのではないかと推測される。

第3に、総基金残高の標準財政規模に対する割合が低水準にあった1990年代末から2005年までの期間においても、財政調整基金は緩やかに増加を続けていたことである。

税収減と公共投資拡大によって、地方公共団体の財政状況が急激に悪化したのが1990年代前半、財政健全化への取組みが始まったのが1990年代半ば、公共事業の縮減を中心とする歳出削減による成果が財政収支の改善という目に見える形で現れるようになったのが1990年代末からである。こうした事実を踏まえると、財政調整基金の動向は、財政健全化の進捗状況とも不可分であるように思われる。

2 地方公共団体が発行する地方債のうち、国債のように、利払いは年2回、元金の支払いは一括して満期時に行われるという「満期一括償還方式地方債」は、銘柄数のうえでは非常に少ない。大多数は、住宅ローンの返済方法と同様に、元金均等償還、もしくは元利均等償還による「定時償還方式地方債」である。満期一括償還方式地方債の償還に備えて積み立てられた金額は、普通会計決算統計上は擬制的に公債費の支払い(償還)がなされたものとして扱われ、減債基金残高には計上されない。言い換えると、減債基金残高に計上されている額は定時償還方式地方債に関する積立金のみであり、残高がさほど大きくないのは、キャッシュフローを平準化するために事前に積み立てておく必要性が満期一括償還方式地方債ほどは高くはないためである。

3 地方公共団体が標準的な状態において経常的に収入する一般財源の金額を示すもので、標準税収入額等に普通交付税を加算した額として、地方公共団体毎に算定される。地方公共団体の財政規模を表す指標として用いられる。

4 土地開発公社とは、地方公共団体が全額を出資して設立する特別な法人であり、その中心業務は設立母体である地方公共団体のための公用地先行取得である。1980年代後半から1990年代初頭にかけての活動については、拙稿『土地開発公社を巡る40年間-"抜本的改革"の背景と成果』を参照されたい。

(2017年05月31日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

石川 達哉のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/12/28 | 同床異夢の臨時財政対策債-償還費を本当に負担するのは国か、地方か? | 石川 達哉 | 研究員の眼 |

| 2018/07/13 | 「地方財源不足額」は本当に解消されているのか?―先送りされ続ける臨時財政対策債の償還財源確保 | 石川 達哉 | 基礎研レポート |

| 2017/08/31 | 再び問われる交付税特会の行方-地方財政の健全性は高まったのか? | 石川 達哉 | 基礎研レポート |

| 2017/07/03 | 増大する地方公共団体の基金残高 その2-実は拡大している積立不足!? | 石川 達哉 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【増大する地方公共団体の基金残高 その1-積立金が増えることは問題なのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

増大する地方公共団体の基金残高 その1-積立金が増えることは問題なのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.