新着記事をお届け!

欧州大手保険グループの2016年決算状況について(1)-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2016年決算状況について(1)-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-

欧州大手保険グループの2016年決算状況について(1)-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-

文字サイズ

- 小

- 中

- 大

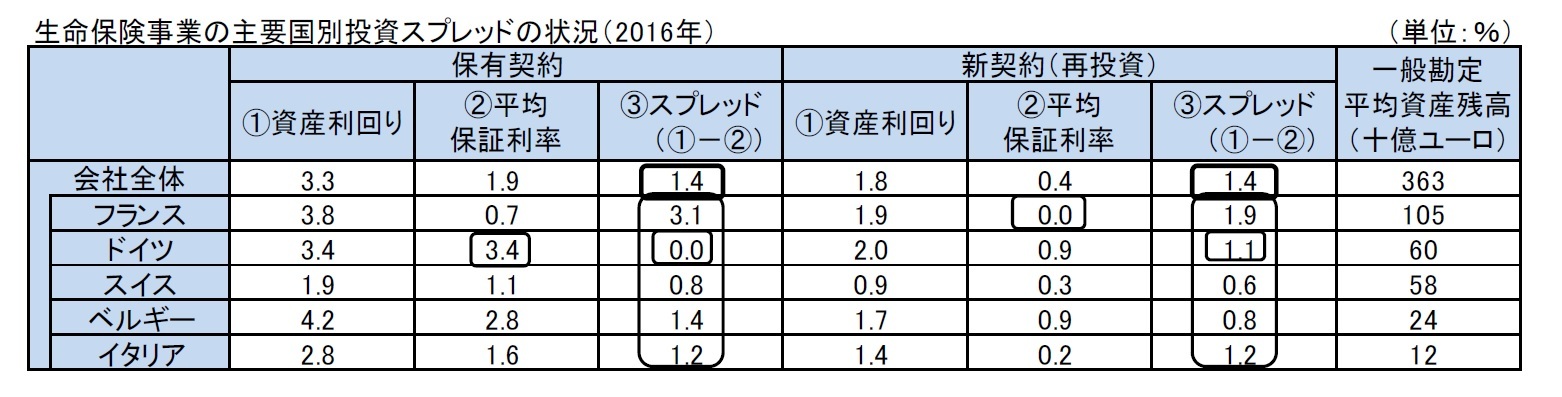

AXAは、投資スプレッドの状況を、会社全体及び主要国別に、保有・新契約ベースで開示している。

金利低下で保有資産利回りは低下してきているが、一方で新契約の保証利率も低下させてきているため、保有契約のスプレッドについては、グループ全体で140bps(2015年160bps、2014年 160bps、以下同様)と、前年に比べて低下したものの、引き続き高い水準を確保している。これから経費等を差し引いた投資マージンは73bps(79bps、80bps)となっている。

なお、AXAの固定利付資産のデュレーションは8.3年(2015年は8.0年)で、長期化を進めてきたことから、この6年間での保有利回りの低下は70bps(4.0%→3.3%)に止まっている、としているが、2015年から2016年の1年間では30bps(3.6%→3.3%)と大きく低下している。

一方で、新契約ベースでは、再投資利回りの低下により、スプレッドは140bps(160bps、230bps)に低下している。

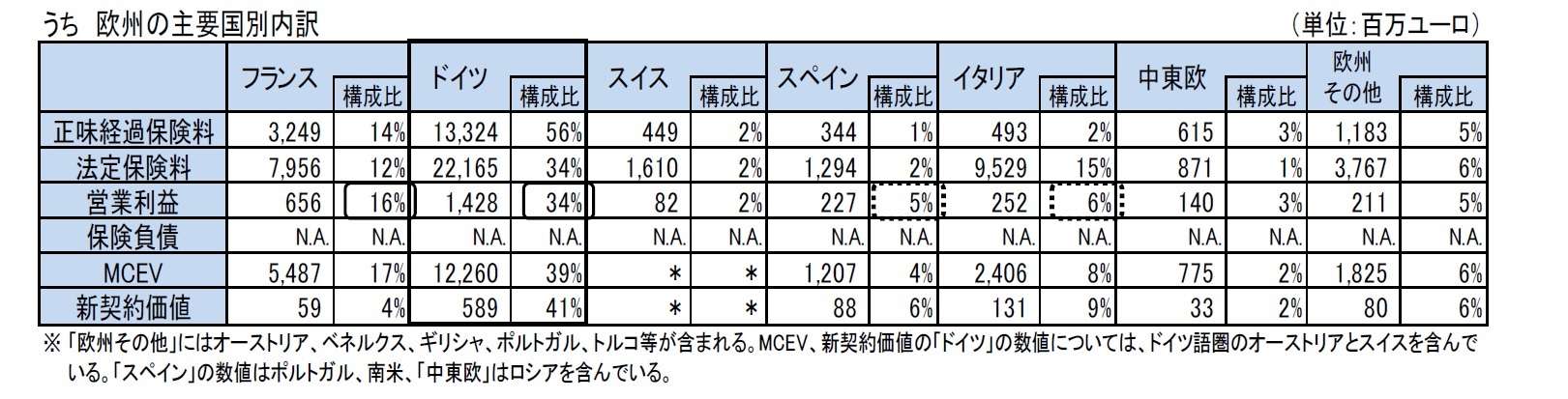

国別に見た場合、例えば、本国のフランスでは、1998年に長期保証付一般勘定貯蓄性商品の新契約販売を停止しており、さらに、貯蓄性商品については、一般勘定における貯蓄性商品から、高い新契約価値を有するユニットリンク型商品へシフトさせてきているため、新契約の平均保証利率は0.0%となっている。この結果として、保有ベースで310bps(320bps、310bps)、新契約ベースで190bps(200bps、240bps)と、引き続き高いスプレッドを確保している。

一方で、ドイツにおいては、平均保証利率が3.4%と高いことから、保有契約のスプレッドは4bps(40bps、40bps)と他の国に比べて、極めて低い水準となっている。ただし、新契約ベースでは、保証水準を低下させた商品を販売してきていることから、110bps(130bps、120bps)のスプレッドを確保している。

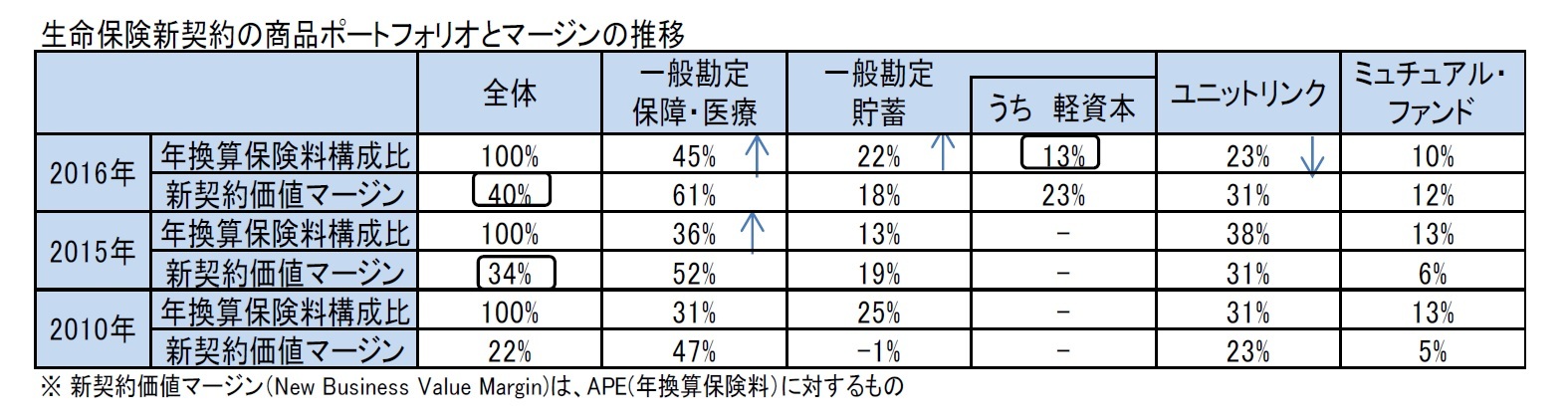

(4-1) 新契約の商品ポートフォリオと新契約価値マージンの推移

グループ全体の新契約商品ポートフォリオの推移と新契約価値マージン(対年換算保険料)は、以下の図表の通りとなっている。

2015年から2016年にかけては、一般勘定保障・医療商品の構成比が45%とさらに高まっている。一方で、一般勘定貯蓄商品の構成比も高まっているが、これは軽資本商品の増加によるものである。このような商品シフトにより、現在のような低金利下においても、販売や収益への影響を相対的に軽減できる対策を講じてきており、その結果として、全体の新契約価値マージンは2015年の34%から2016年は40%へとさらに上昇している。

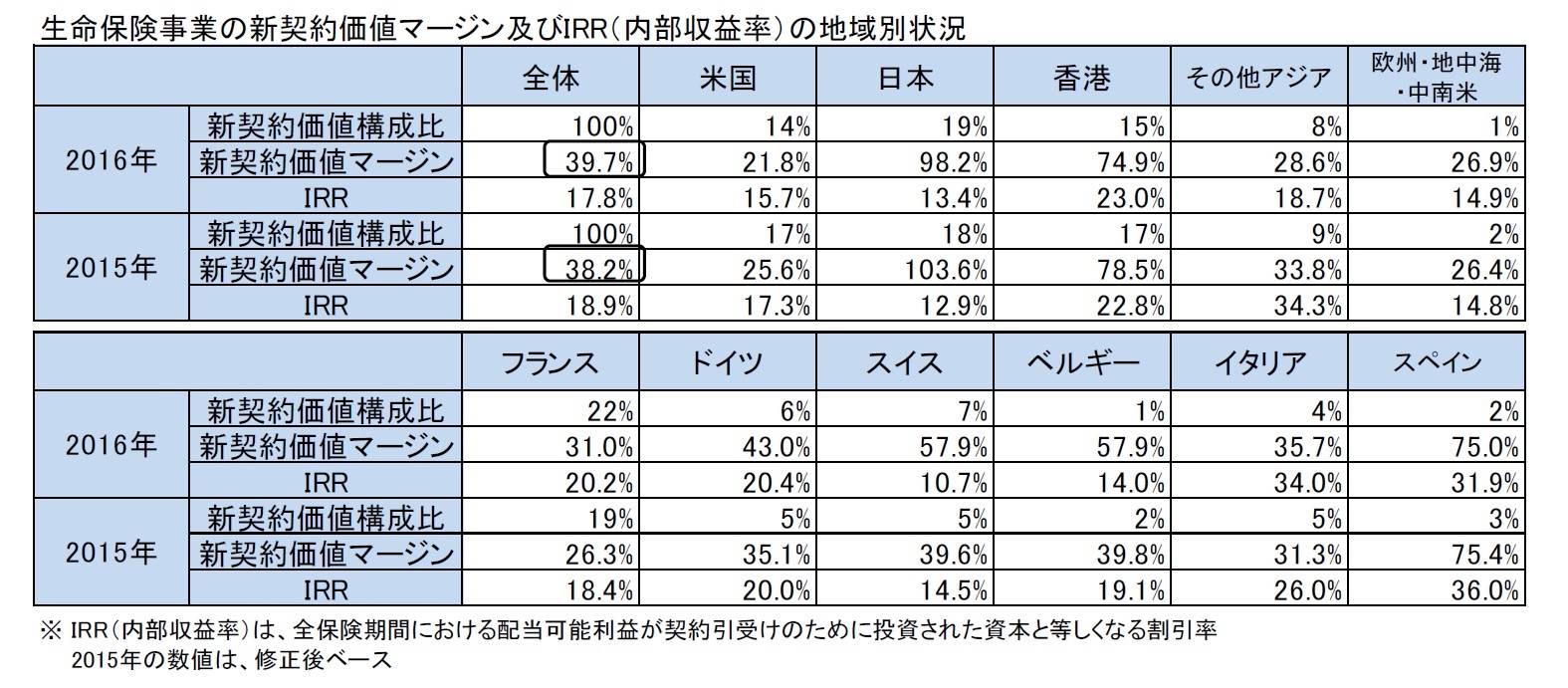

新契約マージン及びIRR(内部収益率)の地域別の状況は、次ページの図表の通りである。これによれば、日本や香港の新契約マージンや香港を初めとするアジアでのIRRが相対的に高いものとなっている。

営業利益の商品別内訳は以下の通りで、「保障・医療」の構成比が5割以上でさらに高くなっている。

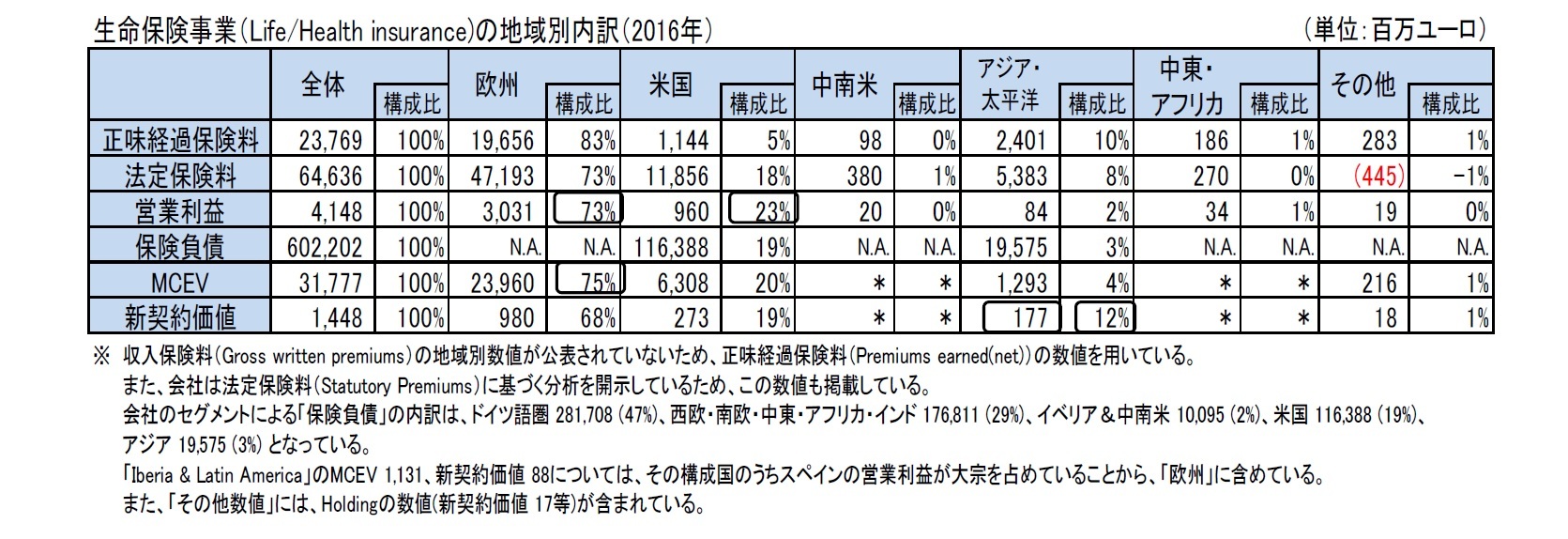

(1)地域別の業績-2016年の結果-

Allianzは、世界の40カ国以上で生命保険事業を展開している。

Allianzの営業利益は、自国のドイツが3割強を占めているが、フランス、スペイン、イタリア等の主要国からも有意な収益を上げており、欧州全体で73%の構成比となっている。

米国の子会社グループは、2016年9月末の認容資産ベースで、生命保険・健康保険グループで第16位となっており、その営業利益のグループ全体における構成比は23%となっている。

アジア・太平洋は、新契約価値では12%を占めており、高い位置付けを有してきている。

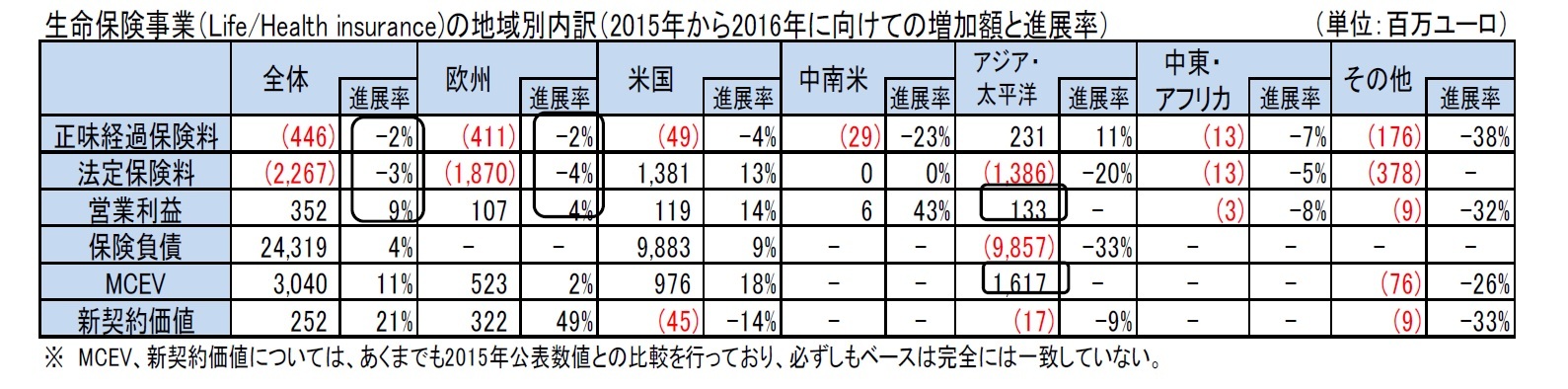

2015年との比較では、会社全体では減収増益となっている。

これは、低金利環境下で、自国のドイツやイタリアにおいて、引き続き、保証を制限した高効率資本商品へのシフトを進めたこと等による影響であり、さらに、より高い投資マージンが貢献した、としている。

アジアでの営業利益やMCEVは、2016年12月に韓国の生命保険事業を安邦保険グループに売却し、これに関する損益を非営業利益に計上していること等から、前年のマイナスからプラスに転じている。2015年の韓国での営業利益は▲244百万ユーロであった。また、2015年のアジア・太平洋のMCEVは、韓国を除けば10億ユーロのプラスであったが、それと比べても2割程度増加している。

(2017年04月25日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから -

2025年09月17日

貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む -

2025年09月17日

「最低賃金上昇×中小企業=成長の好循環」となるか?-中小企業に託す賃上げと成長の好循環の行方 -

2025年09月17日

家計消費の動向(二人以上世帯:~2025年7月)-実質賃金改善下でも「メリハリ消費」継続、娯楽支出は堅調を維持 -

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2016年決算状況について(1)-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2016年決算状況について(1)-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.