- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 取締役会評価についての一考察

2017年04月03日

文字サイズ

- 小

- 中

- 大

1――企業と投資家に共通する課題認識 ~ 生命保険協会アンケート調査から

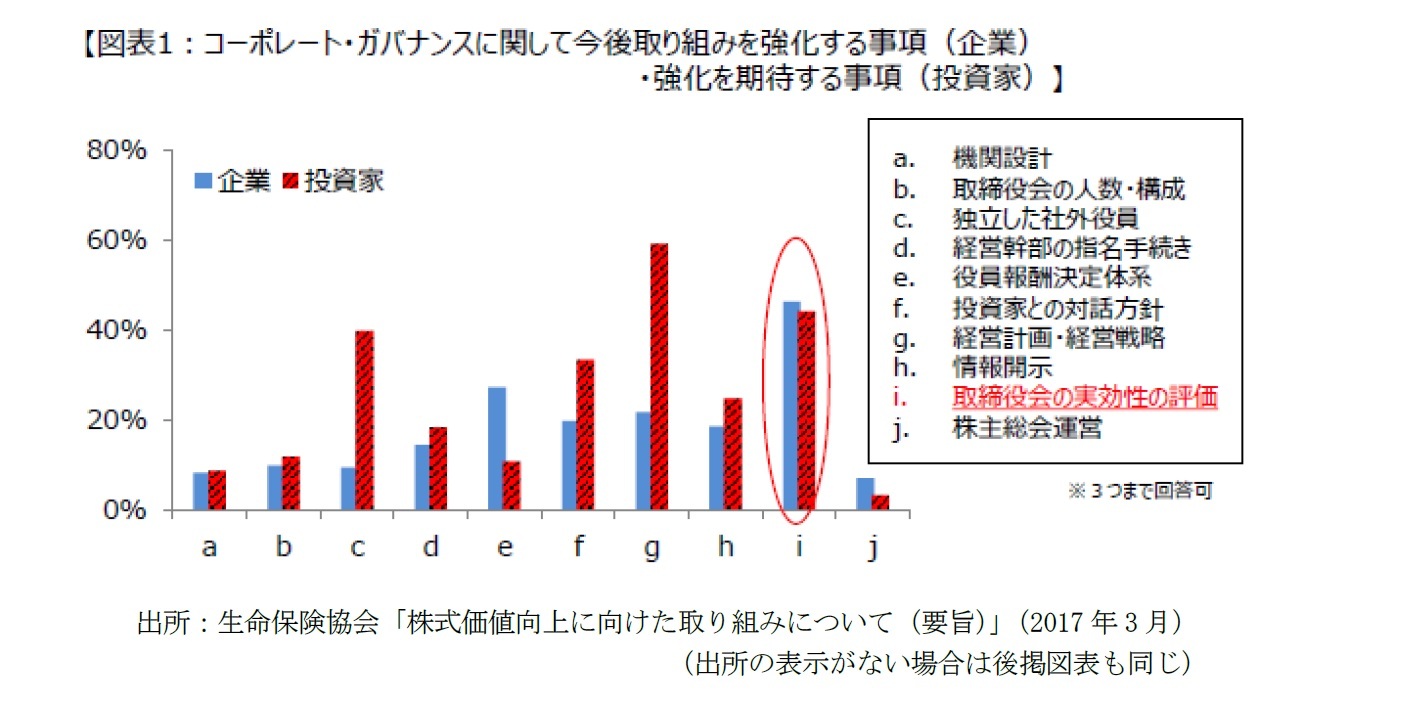

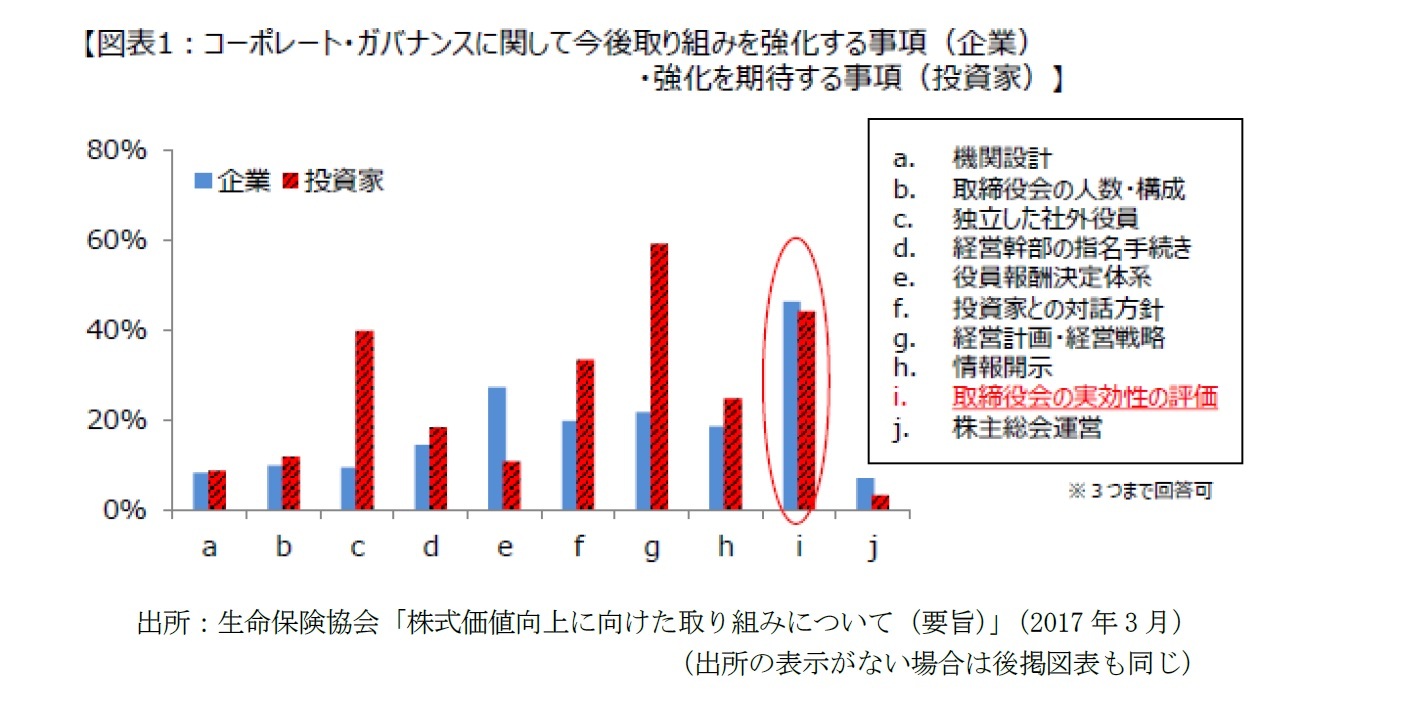

コーポレートガバナンスに関して今後強化すべき取り組みとは何だろうか。生命保険協会が2017年3月21日に公表したアンケート結果によれば1、「取締役会評価」が課題であるという点で、企業と投資家の意見は一致している(図表1)。取締役会評価とは、取締役会自身がその実効性について分析・評価を行うものである。これは日本企業に馴染みのない実務にもかかわらず、コーポレートガバナンス・コードが、概要とはいえ分析・評価の結果まで開示するよう求めたため、企業が最も対応に苦慮している原則である。

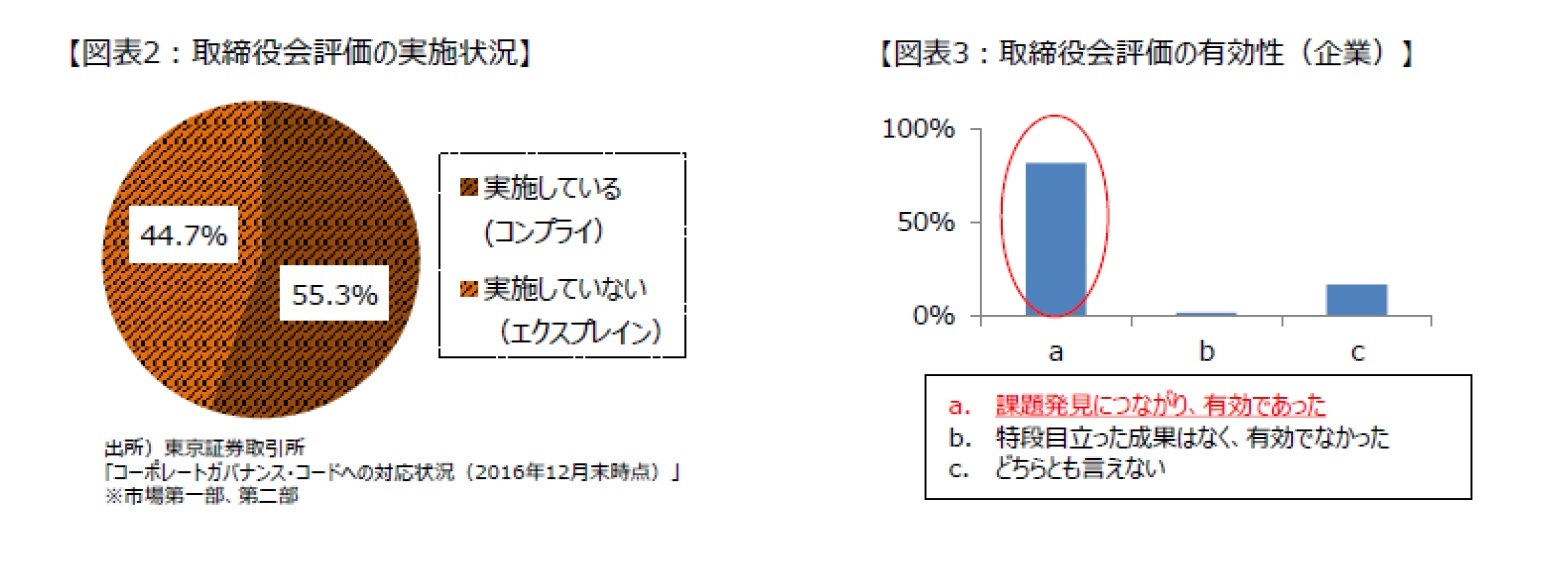

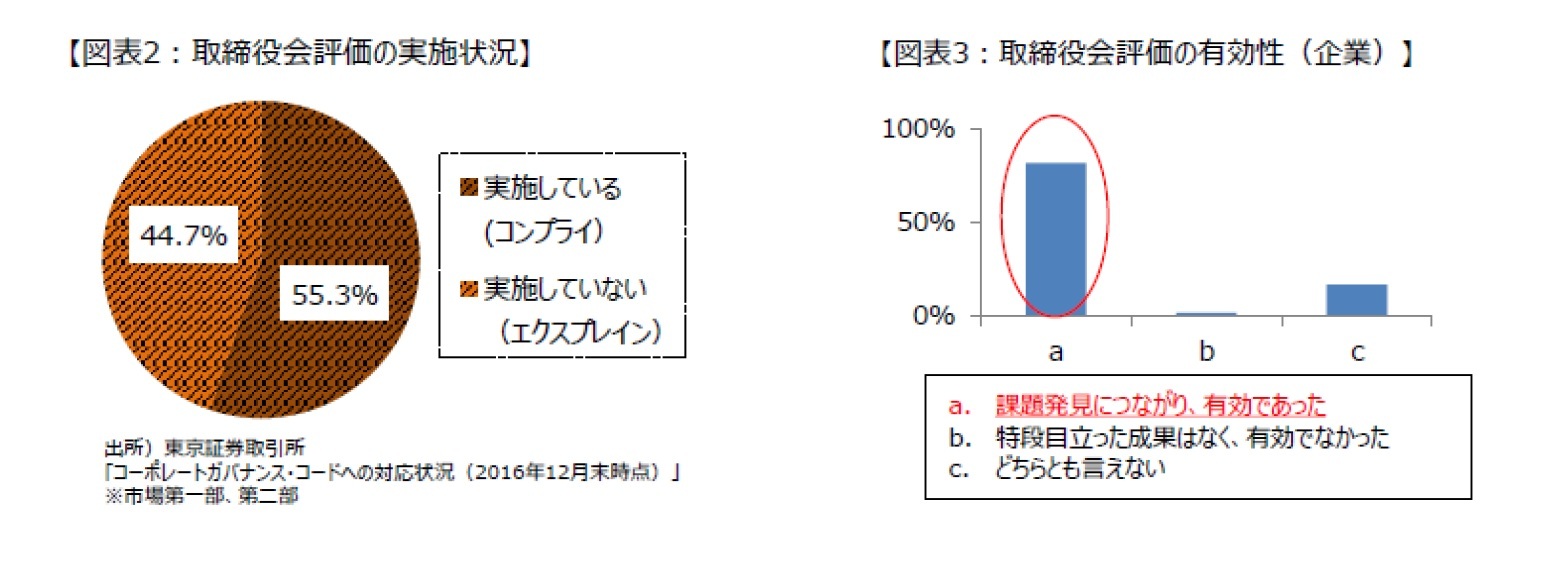

実際に、取締役会評価を実施している企業は主要上場企業の半数程度にとどまっている(図表2)。企業側からすると、「実施している(コンプライ)」と表明できるよう何らかの対応を行うべき課題となっている。実施している企業でも何をどう評価すべきか試行錯誤しているのが実情だが、とにかく着手してみると取締役会の課題発見につながっている(図表3)。従って、投資家もその取り組みが進むことを期待しているというわけである。

2――コードは何を求めているのか

取締役会評価について、コーポレートガバナンス・コードは次のように定める。「取締役会は、毎年、各取締役の自己評価なども参考にしつつ、取締役会全体の実効性について分析・評価を行い、その結果の概要を開示すべきである」(補充原則4-11③)。コードは評価について手法は示さず、企業の合理的な判断に委ね、自律的に対応するよう求める。

ガバナンスの対応をPDCAサイクルに当てはめると、取締役会評価はC(Check)に位置付けられる。Cを行おうとすれば、まずP(Plan)が必要になる。取締役会「全体」が実効的であるかを評価するには、自社のあるべき取締役会というものを具体的にイメージすることが有効なアプローチとなるだろう。勿論、現状をベースにその延長線で地道なカイゼンを積み上げるアプローチ(フォアキャスティング)も有効ではあるが、将来のあるべき姿から現状の課題を明確にして改善するアプローチ(バックキャスティング)の方が、ガバナンス体制を革新できる確率は高まると思われる。

あるべき姿の根幹となる取締役会の責務は、(1)会社の舵取り、(2)「攻め」の環境整備、(3)経営陣・取締役の監督、である(コード基本原則4)。この大局的な監督機能の発揮に向けて、監査役設置会社においても取締役会の監督機能と執行機能のあるべきバランスを再考し、自社の取締役会が監督と執行について実際に何を議論し何をやるのかを決める(補充原則4-1①)。決めた事柄をやり切るための、最適な取締役会の構成(補充原則4-11①)と運営(補充原則4-12①)を検討する。このようにコードの枠組みに沿って、自社の状況に即したあるべき取締役会が想定できるのではないだろうか。逆に、あるべき取締役会の姿を議論することこそ、取締役会評価であるともいえる。取締役の間であるべき取締役会の姿が共有できれば、自己評価か外部評価か、アンケートかインタビューか、などといった評価の手法は些末な問題になるだろう。では実際に、どのような設計で取締役会評価が行われているのか、コーポレートガバナンス報告書における開示例をいくつか取り上げてみたい。

ガバナンスの対応をPDCAサイクルに当てはめると、取締役会評価はC(Check)に位置付けられる。Cを行おうとすれば、まずP(Plan)が必要になる。取締役会「全体」が実効的であるかを評価するには、自社のあるべき取締役会というものを具体的にイメージすることが有効なアプローチとなるだろう。勿論、現状をベースにその延長線で地道なカイゼンを積み上げるアプローチ(フォアキャスティング)も有効ではあるが、将来のあるべき姿から現状の課題を明確にして改善するアプローチ(バックキャスティング)の方が、ガバナンス体制を革新できる確率は高まると思われる。

あるべき姿の根幹となる取締役会の責務は、(1)会社の舵取り、(2)「攻め」の環境整備、(3)経営陣・取締役の監督、である(コード基本原則4)。この大局的な監督機能の発揮に向けて、監査役設置会社においても取締役会の監督機能と執行機能のあるべきバランスを再考し、自社の取締役会が監督と執行について実際に何を議論し何をやるのかを決める(補充原則4-1①)。決めた事柄をやり切るための、最適な取締役会の構成(補充原則4-11①)と運営(補充原則4-12①)を検討する。このようにコードの枠組みに沿って、自社の状況に即したあるべき取締役会が想定できるのではないだろうか。逆に、あるべき取締役会の姿を議論することこそ、取締役会評価であるともいえる。取締役の間であるべき取締役会の姿が共有できれば、自己評価か外部評価か、アンケートかインタビューか、などといった評価の手法は些末な問題になるだろう。では実際に、どのような設計で取締役会評価が行われているのか、コーポレートガバナンス報告書における開示例をいくつか取り上げてみたい。

(2017年04月03日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

江木 聡

江木 聡のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2019/03/05 | コーポレートガバナンス改革の現状と改革の分水嶺 | 江木 聡 | ニッセイ年金ストラテジー |

| 2019/02/04 | 経営の中心にある健康経営-ファーストリテイリングの経営者人材育成の事例から | 江木 聡 | 基礎研レター |

| 2019/02/04 | オフィス全面禁煙のコンプライ・オア・エクスプレイン-健康経営から全面禁煙を考える | 江木 聡 | 研究員の眼 |

| 2019/01/17 | 日米CEOの企業価値創造比較と後継者計画 | 江木 聡 | 基礎研レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【取締役会評価についての一考察】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

取締役会評価についての一考察のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.