- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米医療保険制度改革の振り返り-オバマケアは、なぜ人気がなかったのか?

米医療保険制度改革の振り返り-オバマケアは、なぜ人気がなかったのか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

4――保険制度安定化のためのリスク管理プログラムが不十分であった

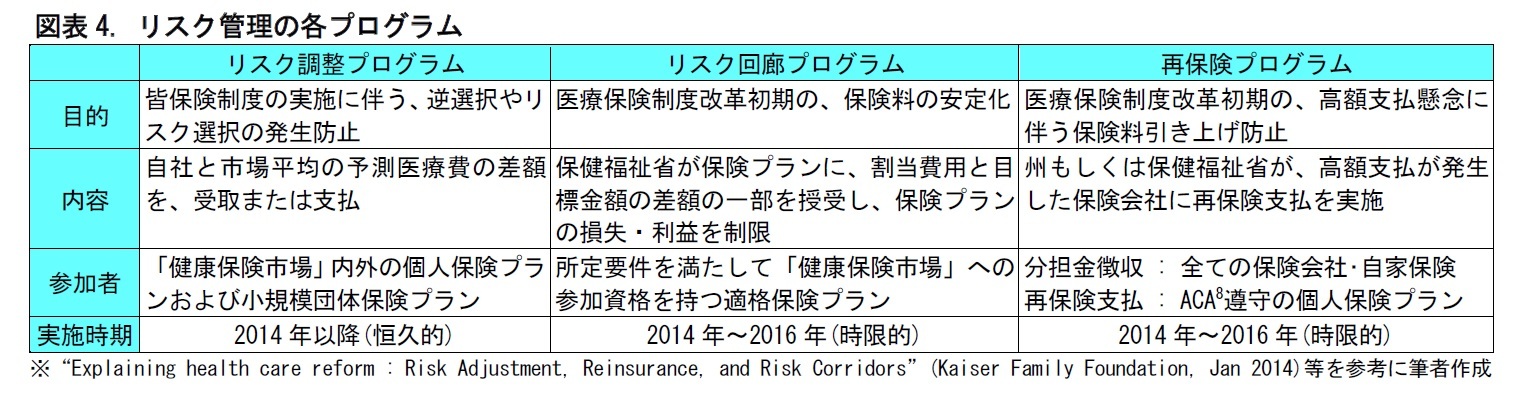

1|オバマケアでは、3つのリスク管理プログラムが実施されてきた

オバマケアでは、リスク調整、リスク回廊、再保険の、3つのリスク管理プログラム7が実施されてきた。一般に、保険会社にとって、保険収支の大きな変動や、加入者の著しいモラル・リスクの発生は、保険事業の安定した運営にとって、大きなリスクとなる。リスク管理プログラムは、このようなリスクを軽減するために、導入された。以下、簡単に、その内容を見ていこう。

皆保険の実施に伴い、導入された恒久的措置。健康状態の悪い人ほど保険加入ニーズが強いという加入者側の逆選択や、健康状態が悪く保険給付が発生しそうな人は加入させたくないという保険会社側のリスク選択を防止するためのもの。具体的には、医療費予測モデルを用いて、自社と市場平均の予測医療費を算定し、保険会社が差額を受け取りまたは支払う。例えば、市場平均の予測医療費が80 の場合、自社の予測医療費が100ならば20を受け取り、60ならば20を支払う。

(2)リスク回廊プログラム

制度改革初期の保険料の安定化を目的とした、2016 年までの時限的措置。所定要件を満たして健康保険市場への参加資格を持つ適格保険プランにつき、割当費用(給付支払額等)が、目標金額(保険料から管理費を控除した額)を3%以上 上回ったら3%以上の差額部分の50%(8%以上 上回った場合、8%以上の差額部分については80%)を、保健福祉省(HHS9)が当該プランに支払う。逆に3%以上 下回ったら、当該プランがHHS に同様の金額を支払う。こうして、プランの損失・利益を制限する。

(3)再保険プログラム

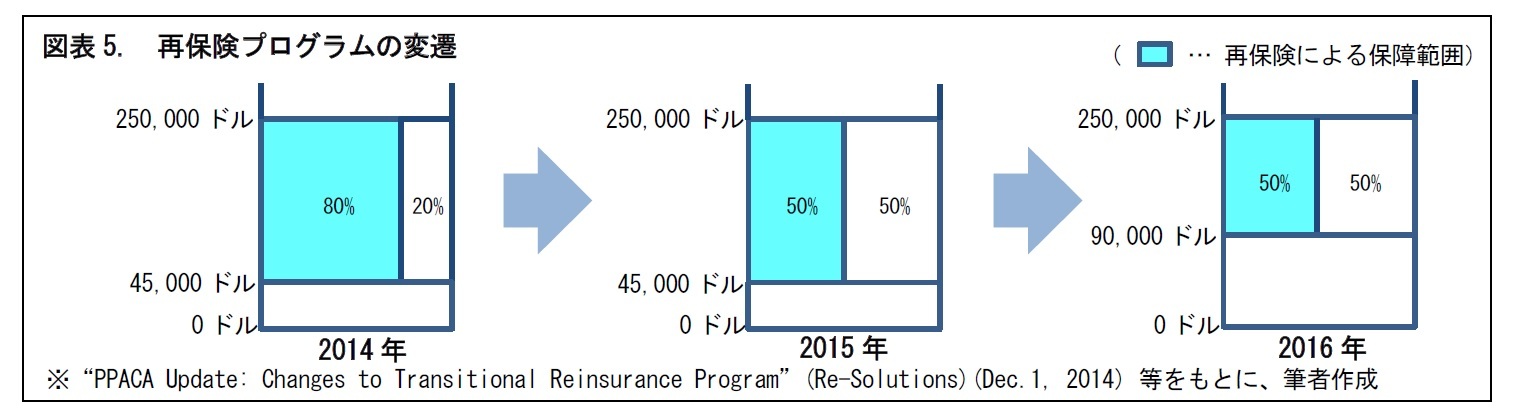

制度改革初期の高額支払に伴う保険料引き上げ防止を目的とした、2016 年までの時限的措置。高額支払が生じた保険会社に対して、再保険での支払いが行われる。これにより保険会社はリスクが減り、低廉な保険料を設定できる。再保険資金は全ての保険会社・自家保険の分担金で賄われ、ACA 遵守の個人保険プランへの支払いに充てられる。ただし、再保険による保障範囲は、年々、縮小されてきた。

6 「米国の公的医療保険、メディケア(その1)」上野まな美(大和総研, 2014年10月27日)より。

7 3つのプログラムは頭文字がいずれもRであることから、3R'sと呼ばれている。

8 ACAは、The Patient Protection and Affordable Care Act (医療保険制度改革法)の通称。

9 HHSは、United States Department of Health and Human Servicesの略。

オバマケアのリスク管理プログラムは制限的で、保険制度の安定化につながらなかった。

(1)リスク回廊プログラムは、収入保険料の額までに支払いが制限されていた

リスク回廊プログラムは、想定を超える利益や損失を回避し、事後的に保険会社の収支を安定させ、ひいては保険料の安定化を図るはずのものだった。しかし、保険会社の救済の面が濃いとされ、議会の審議過程で修正された。その過程で、初年度はリスク中立を図るとして、保険会社からHHSに支払われた金額までしか、HHSは支払わないとの制約が設けられた。このため実際に、2014年には、法定計算額の12.6%しか支払われなかった。これにより、このプログラムをあてにしていた保険会社が支払不能に陥った。パートDには、このような支払額の制限はない。

(2)時限的措置の、2つのリスク管理プログラムは安定性を欠いていた

リスク回廊プログラムと再保険プログラムは、3年間の時限的措置であり、将来の保険収支が変動するリスクを抱えている。これに対して、パートDは、両プログラムとも、恒久的措置とされている。一般に、新たに保険事業を始めて、収支が安定するまでには、3年を超える長期間が必要と考えられる。3年間の時限的措置では、保険事業の財政不安は払拭できないものと思われる。

(3)保険料率の急上昇を招き、加入者の不満が高まった

保険会社は、毎年保険料率を設定する。オバマケアでは、提示する保険料率が急上昇して、加入者の不満が高まったとされる10。一方、パートDは、保険会社からの給付支払は増加しているものの、リスク管理プログラムが機能して、保険料率の増加は緩やかなものとなっている。この結果、パートDでは、加入者の不満の声は聞かれず、概ね、好評を維持している。

10 HHSの発表によると、連邦運営の健康保険市場を利用する39州の、2017年の保険料(税控除前)は、平均25%上昇するとされている。(“Health Plan Choice and Premiums in the 2017 Health Insurance Marketplace”(HHS, Oct.24, 2016)より)

5――おわりに (私見)

今後も、アメリカの医療制度改革の動きに、引き続き、注視が必要と思われる。

(2017年03月14日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米医療保険制度改革の振り返り-オバマケアは、なぜ人気がなかったのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米医療保険制度改革の振り返り-オバマケアは、なぜ人気がなかったのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.