- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2016年度保険ストレステストの結果について(3)-EIOPAの報告書の概要報告-

2017年01月31日

EIOPAによる2016年度保険ストレステストの結果について(3)-EIOPAの報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3―ストレステストの結果-(4)重要な影響変数、(5)デリバティブ分析-

この章では、「(4)重要な影響変数」、「(5)デリバティブ分析」について、報告する。

1|重要な影響変数

ストレステストサンプル会社は、異なるストレス感応度の背後にある主な要因を強調するために、シナリオ毎に5つの異なるグループに分けられた(シナリオによって会社は異なるグループになる可能性がある)。このグループ毎に、AOL比率(Assets over Liabilities ratio:資産/負債)の変化や技術的準備金、将来保証給付、SCR(Solvency Capital Requirement:ソルベンシー資本要件)比率及び会社規模等の重要変数との関係を分析している。

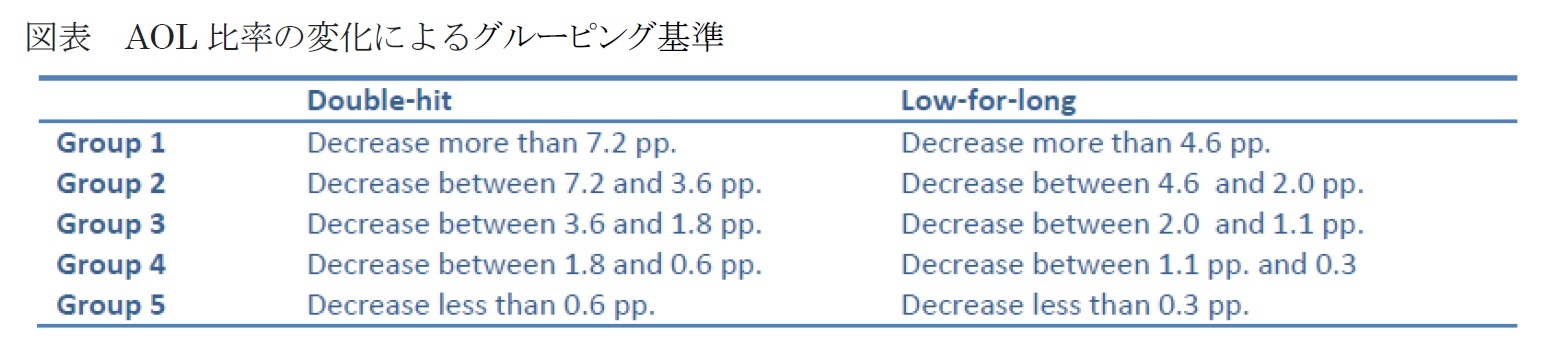

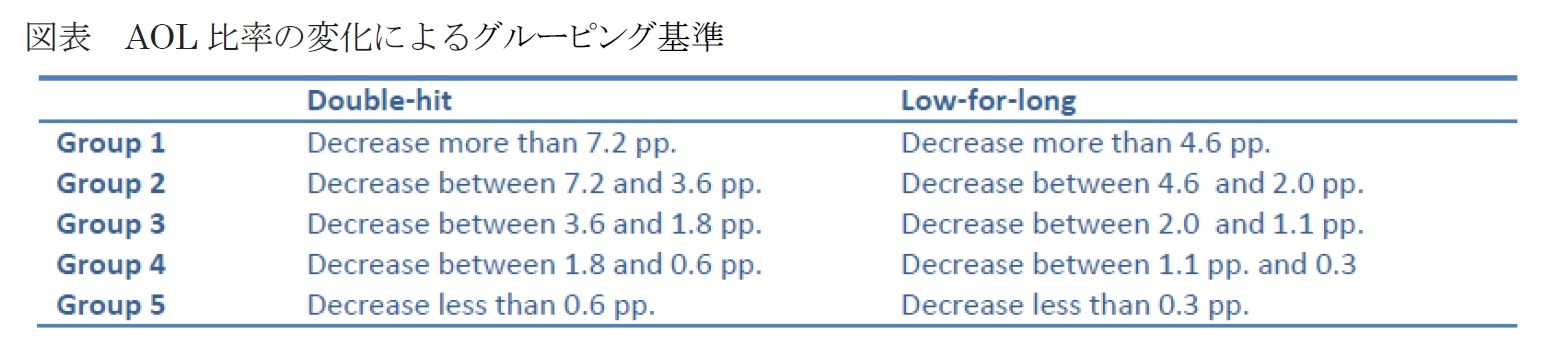

(1)グルーピング基準がAOL比率の変化の場合

AOL比率の変化の影響が最も大きい会社がグループ1に属し、影響が最も小さい会社がグループ5になる。特に、シナリオ毎に、全てのサンプル会社が、AOL比率の変化の分布における五分位数として定義される5つのグループのうちの1つに割り当てられる。

1|重要な影響変数

ストレステストサンプル会社は、異なるストレス感応度の背後にある主な要因を強調するために、シナリオ毎に5つの異なるグループに分けられた(シナリオによって会社は異なるグループになる可能性がある)。このグループ毎に、AOL比率(Assets over Liabilities ratio:資産/負債)の変化や技術的準備金、将来保証給付、SCR(Solvency Capital Requirement:ソルベンシー資本要件)比率及び会社規模等の重要変数との関係を分析している。

(1)グルーピング基準がAOL比率の変化の場合

AOL比率の変化の影響が最も大きい会社がグループ1に属し、影響が最も小さい会社がグループ5になる。特に、シナリオ毎に、全てのサンプル会社が、AOL比率の変化の分布における五分位数として定義される5つのグループのうちの1つに割り当てられる。

主な分析の結果は、以下の通りとなっている。

・グループ1とグループ2の会社は、ストレスシナリオの影響を比較的受けている一方で、ストレス前のAOL比率が幾分高く、ストレス後のAOL比率も相対的に高い水準を維持している。ダブルヒットシナリオでは、(AOL比率の変化の影響が比較的小さい)グループ3とグループ4の会社は、AOL比率を1以上に保つために、特にLTG及び移行措置に依存している。

・ユニットリンク型契約のシェアの高い会社は、伝統的な生命保険契約のシェアが高い会社よりも、最も影響を受けていないグループ(特に、グループ4とグループ5)に属している可能性が高い。それは、契約者が資産価格の変動リスクを負うため、負債が変動し、資産価値の低下を完全に相殺することによる。このパターンは、資産と負債において、両方のシナリオで、一貫して観察された。しかし、ユニットリンク型契約の大きなシェアのため、ストレスの直接的なソルベンシー効果から会社は保護されているが、保険契約者はそうではないことは注目に値する。さらに、多くの保険契約者が同時に保険契約を解約しなければならない場合には、流動性問題が発生する可能性がある。

・不利な市場シナリオに対してより脆弱な会社(特にグループ1)は、当初のAOL比率がより高い会社であるようにみえる。これは、内部ガバナンス、市場及び/又は規制上の圧力の結果である可能性がある。また、LTG及び移行措置の使用の多様性を反映しているが、LTG及び適用措置を除外した場合でも、グループ1はAOL比率でより良い資本を有している。

・長期低利回りシナリオ(グループ間の差がより小さいシナリオ)におけるストレス前のSCR比率と併せて見ると、その結果は、そのようなシナリオのリスクにさらされている会社に対して、規制資本要件がより高い、という明確な役割を示唆しているようである。この発見は、(ストレス・テストによってテストされたように)市場状況の変化に比較的敏感な会社が、比較的高い資本水準のため、他のグループの会社よりも悪い、またはリスクの高いポジションにあるとは限らない、ことを示している。さらに、ストレスシナリオに対する感応度は、LTG及び移行措置の使用にも依存している。

・将来の保証給付のシェアは、とりわけ、シナリオの最大の影響を経験した会社を有するグループにおいて、分布が一貫して著しくより高い方向にシフトしたダブルヒットシナリオにおいて、グループを明確に分離している。

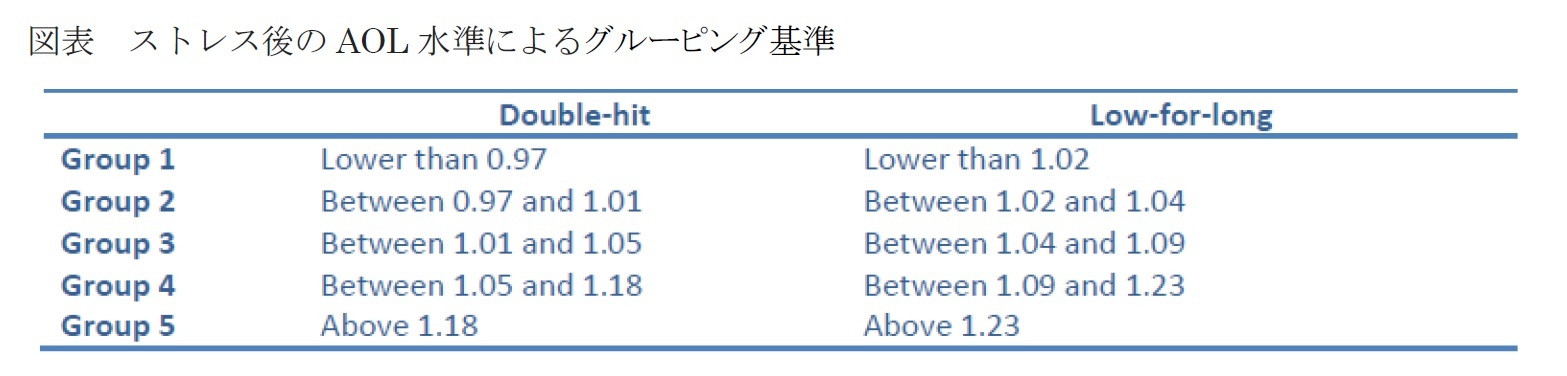

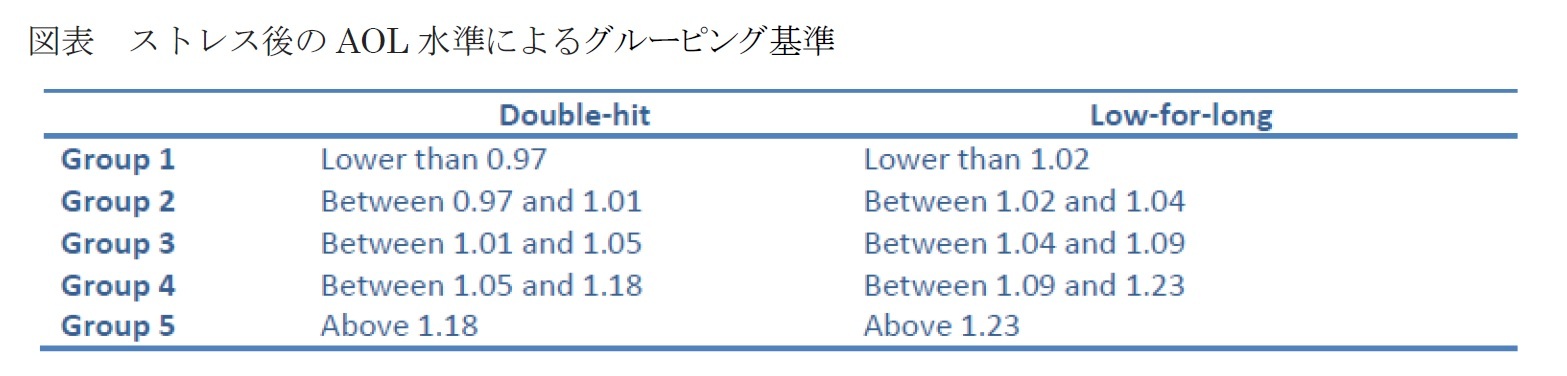

(2)グルーピング基準がストレス後のAOL比率の場合

潜在的な脆弱性の別の見方は、AOL比率の変化ではなく、ストレス後のAOL比率に従って、会社を分類することによって得られる。この第2の基準は、以前の状況にかかわらず、ショック後の状況に従って、会社をグループ化することを可能にする。これらのグループを割り当てる際、適用されたストレスの長期的な経済的影響を示すために、LTG及び移行措置の影響は除外されている。

・グループ1とグループ2の会社は、ストレスシナリオの影響を比較的受けている一方で、ストレス前のAOL比率が幾分高く、ストレス後のAOL比率も相対的に高い水準を維持している。ダブルヒットシナリオでは、(AOL比率の変化の影響が比較的小さい)グループ3とグループ4の会社は、AOL比率を1以上に保つために、特にLTG及び移行措置に依存している。

・ユニットリンク型契約のシェアの高い会社は、伝統的な生命保険契約のシェアが高い会社よりも、最も影響を受けていないグループ(特に、グループ4とグループ5)に属している可能性が高い。それは、契約者が資産価格の変動リスクを負うため、負債が変動し、資産価値の低下を完全に相殺することによる。このパターンは、資産と負債において、両方のシナリオで、一貫して観察された。しかし、ユニットリンク型契約の大きなシェアのため、ストレスの直接的なソルベンシー効果から会社は保護されているが、保険契約者はそうではないことは注目に値する。さらに、多くの保険契約者が同時に保険契約を解約しなければならない場合には、流動性問題が発生する可能性がある。

・不利な市場シナリオに対してより脆弱な会社(特にグループ1)は、当初のAOL比率がより高い会社であるようにみえる。これは、内部ガバナンス、市場及び/又は規制上の圧力の結果である可能性がある。また、LTG及び移行措置の使用の多様性を反映しているが、LTG及び適用措置を除外した場合でも、グループ1はAOL比率でより良い資本を有している。

・長期低利回りシナリオ(グループ間の差がより小さいシナリオ)におけるストレス前のSCR比率と併せて見ると、その結果は、そのようなシナリオのリスクにさらされている会社に対して、規制資本要件がより高い、という明確な役割を示唆しているようである。この発見は、(ストレス・テストによってテストされたように)市場状況の変化に比較的敏感な会社が、比較的高い資本水準のため、他のグループの会社よりも悪い、またはリスクの高いポジションにあるとは限らない、ことを示している。さらに、ストレスシナリオに対する感応度は、LTG及び移行措置の使用にも依存している。

・将来の保証給付のシェアは、とりわけ、シナリオの最大の影響を経験した会社を有するグループにおいて、分布が一貫して著しくより高い方向にシフトしたダブルヒットシナリオにおいて、グループを明確に分離している。

(2)グルーピング基準がストレス後のAOL比率の場合

潜在的な脆弱性の別の見方は、AOL比率の変化ではなく、ストレス後のAOL比率に従って、会社を分類することによって得られる。この第2の基準は、以前の状況にかかわらず、ショック後の状況に従って、会社をグループ化することを可能にする。これらのグループを割り当てる際、適用されたストレスの長期的な経済的影響を示すために、LTG及び移行措置の影響は除外されている。

主な分析の結果は、以下の通りとなっている。

・グループ2、グループ3及びグループ4の場合、LTGの影響は特に顕著である。ダブルヒットシナリオでは、これらのグループは、措置が含まれているときのAOL水準が非常に近いが、これらの措置を除くと、グループ1とグループ2のAOL比率は1未満となる。

・(ベースラインでの資産が)より大きな会社が、小会社よりも、ストレス後のAOL比率が最も低いグループに属する可能性がはるかに高い。これは、特にダブルヒットのシナリオで示されている。これらの大会社は、ベースラインでもAOL比率が最も低い会社グループである。しかしながら、重要なことは、これらの会社は(AOL比率の変化の点で)ストレスの影響を最も受けているわけではないが、当初の相対的に低い資本水準が依然としてそれらの会社を潜在的に脆弱としている、ということである。グループ1の会社は、他のグループの会社よりも、マッチング調整を適用している可能性が高く、程度は少ないが、ボラティリティ調整を適用している会社である可能性が高い、ことを示している。

・長期低利回りシナリオにおいては、規模において、著しい差異が見られる。グループ1の中央値(メディアン)の会社はグループ3の中央値の会社の約2.5倍の規模であり、グループ3の中央値の会社はグループ5の中央値の会社の約8倍の規模である。グループ1の会社は、グループ2やグループ3の会社に比べて、内部モデルの適用がはるかに少なく、グループ4やグループ5の会社と同じ適用水準となっている。これらの会社の資本レベルがSCR比率やAOL比率の点でもより低く、SCR比率については、グループ1のSCR比率の中央値は1.66であるのに対して、グループ2やグループ3ではそれぞれ1.94及び1.96となっている。それにも関わらず、これらの会社はボラティリティ調整やマッチング調整をより適用している。

・さらに、長期低利回りシナリオにおいて、負債超過資産の点でより高いストレス前資本とショックに対するより大きな感応度を有し、それでもより高いストレス後資本を有している、グループ4やグループ5におけるより小さな会社の集団を見つけることができる。これらのグループは、SCR算出に標準式を使用している生損保兼営会社であり、ボラティリティ調整やマッチング調整をあまり適用していない会社である。

2|デリバティブ分析

デリバティブがSCRの金利感応度やリファイナンスリスクに与える影響を調査するための評価については、強制的でないため、5カ国(フィンランド、フランス、オランダ、デンマーク、アイルランド)のみが明示的に自国会社に参加を呼びかけていた。自発的な参加会社を含めても、合計で40社が参加したのみのため、データは比較的限定されている。

デリバティブ・ヘッジングの影響は会社間で異なるが、利用可能なデータが限定されていることから、一般的な結論を引き出すことはできなかった。ただし、デリバティブの使用は、デンマークやオランダの会社において、金利感応度を低下させた(平均して、デンマークの会社はデリバティブの使用により、金利感応度を半減させている)。

一方で、デリバティブの使用は、デリバティブのカウンターパーティリスクのような他のリスクに会社をさらすことになる。

・グループ2、グループ3及びグループ4の場合、LTGの影響は特に顕著である。ダブルヒットシナリオでは、これらのグループは、措置が含まれているときのAOL水準が非常に近いが、これらの措置を除くと、グループ1とグループ2のAOL比率は1未満となる。

・(ベースラインでの資産が)より大きな会社が、小会社よりも、ストレス後のAOL比率が最も低いグループに属する可能性がはるかに高い。これは、特にダブルヒットのシナリオで示されている。これらの大会社は、ベースラインでもAOL比率が最も低い会社グループである。しかしながら、重要なことは、これらの会社は(AOL比率の変化の点で)ストレスの影響を最も受けているわけではないが、当初の相対的に低い資本水準が依然としてそれらの会社を潜在的に脆弱としている、ということである。グループ1の会社は、他のグループの会社よりも、マッチング調整を適用している可能性が高く、程度は少ないが、ボラティリティ調整を適用している会社である可能性が高い、ことを示している。

・長期低利回りシナリオにおいては、規模において、著しい差異が見られる。グループ1の中央値(メディアン)の会社はグループ3の中央値の会社の約2.5倍の規模であり、グループ3の中央値の会社はグループ5の中央値の会社の約8倍の規模である。グループ1の会社は、グループ2やグループ3の会社に比べて、内部モデルの適用がはるかに少なく、グループ4やグループ5の会社と同じ適用水準となっている。これらの会社の資本レベルがSCR比率やAOL比率の点でもより低く、SCR比率については、グループ1のSCR比率の中央値は1.66であるのに対して、グループ2やグループ3ではそれぞれ1.94及び1.96となっている。それにも関わらず、これらの会社はボラティリティ調整やマッチング調整をより適用している。

・さらに、長期低利回りシナリオにおいて、負債超過資産の点でより高いストレス前資本とショックに対するより大きな感応度を有し、それでもより高いストレス後資本を有している、グループ4やグループ5におけるより小さな会社の集団を見つけることができる。これらのグループは、SCR算出に標準式を使用している生損保兼営会社であり、ボラティリティ調整やマッチング調整をあまり適用していない会社である。

2|デリバティブ分析

デリバティブがSCRの金利感応度やリファイナンスリスクに与える影響を調査するための評価については、強制的でないため、5カ国(フィンランド、フランス、オランダ、デンマーク、アイルランド)のみが明示的に自国会社に参加を呼びかけていた。自発的な参加会社を含めても、合計で40社が参加したのみのため、データは比較的限定されている。

デリバティブ・ヘッジングの影響は会社間で異なるが、利用可能なデータが限定されていることから、一般的な結論を引き出すことはできなかった。ただし、デリバティブの使用は、デンマークやオランダの会社において、金利感応度を低下させた(平均して、デンマークの会社はデリバティブの使用により、金利感応度を半減させている)。

一方で、デリバティブの使用は、デリバティブのカウンターパーティリスクのような他のリスクに会社をさらすことになる。

(2017年01月31日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAによる2016年度保険ストレステストの結果について(3)-EIOPAの報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2016年度保険ストレステストの結果について(3)-EIOPAの報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.