- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 2017年原油相場の注目点と見通し~金融市場の動き(1月号)

2017年01月06日

文字サイズ

- 小

- 中

- 大

(メインシナリオ)

以上、今年の注目点を見てきたが、最後に原油価格のメインシナリオと主な理由について述べておきたい。

以上、今年の注目点を見てきたが、最後に原油価格のメインシナリオと主な理由について述べておきたい。

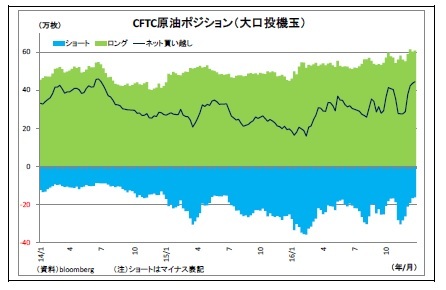

まず、年の序盤は上値の重い展開になりそうだ(WTIは40ドル台後半~50ドル台半ばのレンジを予想)。産油国の減産が曲がりなりにも実行されることが買い圧力になるが、投機筋によるWTIの買い越しポジションが既に近年まれに見る水準まで積み上がっていることが示すように、ある程度は織り込み済みである。また、減産不参加国の増産によって減産効果がある程度相殺されること、価格が上がることが米シェールなどの増産を促すことが意識されること、中国やインドの景気減速感が強まることも上値を抑制するだろう。

まず、年の序盤は上値の重い展開になりそうだ(WTIは40ドル台後半~50ドル台半ばのレンジを予想)。産油国の減産が曲がりなりにも実行されることが買い圧力になるが、投機筋によるWTIの買い越しポジションが既に近年まれに見る水準まで積み上がっていることが示すように、ある程度は織り込み済みである。また、減産不参加国の増産によって減産効果がある程度相殺されること、価格が上がることが米シェールなどの増産を促すことが意識されること、中国やインドの景気減速感が強まることも上値を抑制するだろう。その後、春頃以降は上昇基調になり、レンジが切りあがると予想する(WTIは50ドル台前半~60ドル強のレンジを予想)。5月末のOPEC総会での減産延長期待が高まり、実際総会では規模の調整こそあっても延長が決まる可能性が高い(減産を完全に停止すると原油価格が急落する恐れあり)。また、米国がドライブシーズンに入ることもあり、年の半ばからは需給均衡が意識されることが原油価格を押し上げる(表紙図表参照)。ただし、米シェールオイルの増産ペース加速への警戒から、60ドル台の定着には至らないと見ている。また、年間を通じて様々なリスクへの警戒から、たびたび市場がリスク回避的になり、原油価格の抑制に働くだろう。

なお、今年は原油相場を巡る不透明な要因が多い。特に減産合意の遵守状況とそれを受けた市場の反応は不確実性が高く、価格変動リスクも相応に高い。どちらかと言えば、上振れリスクの方がより高いだろう。

2.日銀金融政策(12月):円安容認姿勢が鮮明に

(日銀)現状維持

日銀は12月19日~12月20日に開催された金融政策決定会合において、金融政策を維持した。具体的には、長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れ年間80兆円増、ETF買入れ年間6兆円増など)においてこれまでの方針を維持したが、従来同様、ともに佐藤委員・木内委員が反対した(賛成7反対2)。

声明文では、景気の現状判断を「緩やかな回復基調を続けている」とし、前回の「新興国経済の減速の影響などから輸出・生産面に鈍さがみられるものの、基調としては緩やかな回復を続けている」から上方修正した。上方修正は1年7ヶ月ぶりとなる。内訳の項目では、輸出、個人消費、鉱工業生産の判断をそれぞれ上方修正している。

先行きの景気見通しについても、前回の「暫くの間、輸出・生産面に鈍さが残るものの、その後は緩やかに拡大していく」から、「緩やかな拡大に転じていくとみられる」へと判断を一歩進めた。

会合後の総裁会見において、注目された最近のトランプ相場の受け止めについて質問された黒田総裁は、「追い風かと言われると、(中略)むしろ年の前半に向かい風があったのが、年の後半には向かい風がなくなったということ」と評価。具体的な影響については、「わが国の景気や物価の先行きの見通しについては、今後の金融市場の動向も踏まえつつ、次回の決定会合で十分議論して、「展望レポート」でお示しすることになる」と言及を控えた。

ただし、円安自体については、「現在の状況は円安というよりもドル高」、「今の時点で円安に回帰し過ぎて問題になるという見通しは持っていない」、「現在の為替の水準も、今年の2月頃の水準なので、別に驚くような水準とは思っていない」などと、踏み込んだ発言が目立ち、円安容認姿勢が鮮明に出ていた。

また、今回は米金利上昇によって本邦長期金利にも上昇圧力がかかる局面であったため、金利上昇を許容するか?という点にも注目が集まっていたが、「海外金利の上昇に応じてわが国の長期金利も上昇してよいとか、長期金利の操作目標を引き上げるということは全く考えていない」と一蹴。金利上昇を牽制した。

現在年80兆円増としている国債買入れの減額については、「今後どのようになっていくかということは、あくまでも適切なイールドカーブを実現することの結果として出てくるもの」、「当面、現状程度の国債購入が続いていくものと考えている」とし、年6兆円増としているETFの買入れについても、「どういった状況になればETFの買入れを減らすのかは、金融市場全体の動向や物価の動向によって、長短金利操作付き量的・質的金融緩和全体の中で考えていくことになる」、「ETFだけ取り出して、株価が上がったから止めるとか、株価が下がったら拡大するとか、そうしたことは考えていない」と、ともに目先の減額を否定した。

なお、賃上げについても、「来年の春闘に向けて色々な動きが出ているとか、賃金が上昇していく環境、基盤は十分整っている」、「期待を持って春闘の動きに注目している」と述べ、企業の賃上げを促すことを忘れなかった。

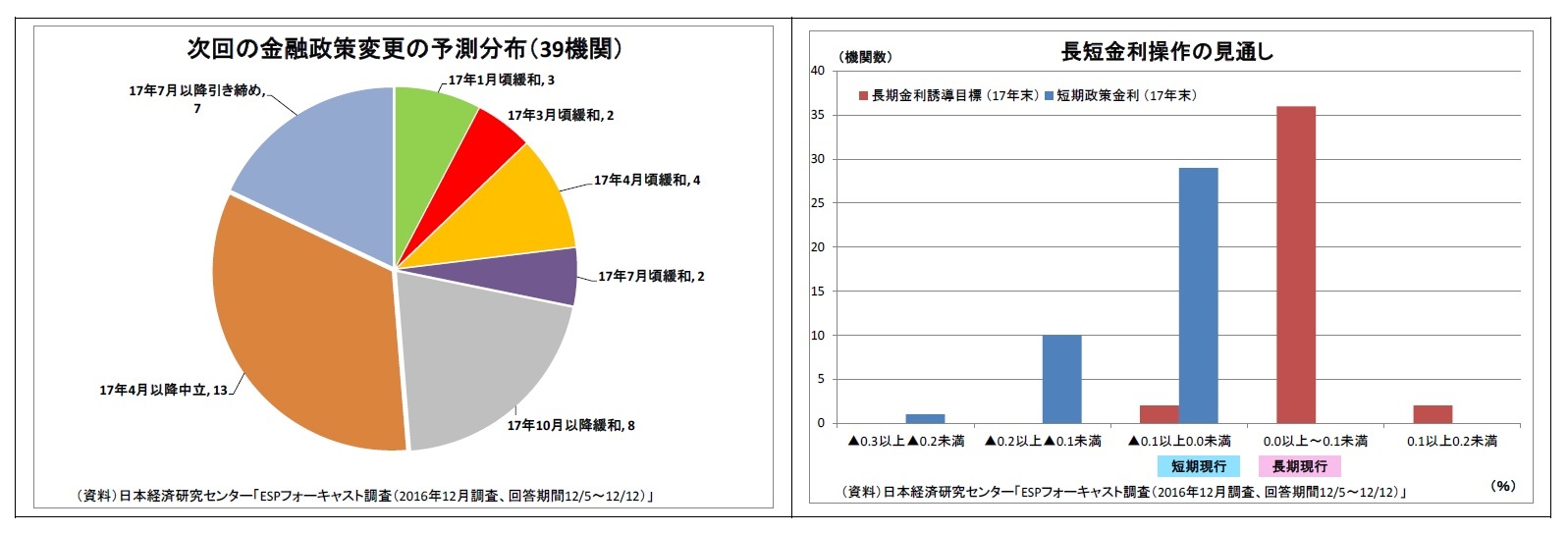

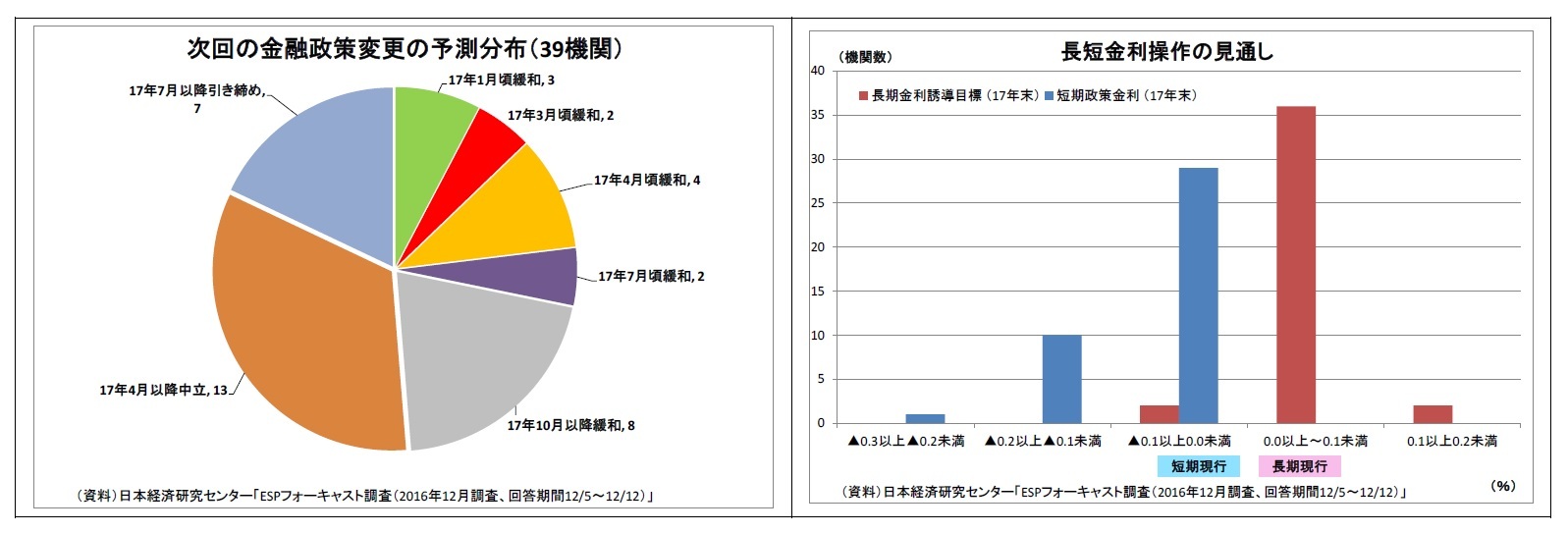

トランプ相場(円安・株高の進行)は物価上昇を目指す日銀にとって追い風となるものであり、今回の会見は余裕が感じられた。2%のハードルが極めて高いという点は従来と何ら変わらないが、追加緩和を迫られる可能性は目下低下している。日銀は長短金利操作を粘り強く続けることで実現を目指すというスタンスを前面に出し、様子見を続けるだろう。少なくとも1年程度は長短金利操作の円滑な遂行に注力し、現行政策が維持されそうだ。

日銀は12月19日~12月20日に開催された金融政策決定会合において、金融政策を維持した。具体的には、長短金利操作(マイナス金利▲0.1%、10年国債利回りゼロ%程度)、資産買入れ方針(長期国債買入れ年間80兆円増、ETF買入れ年間6兆円増など)においてこれまでの方針を維持したが、従来同様、ともに佐藤委員・木内委員が反対した(賛成7反対2)。

声明文では、景気の現状判断を「緩やかな回復基調を続けている」とし、前回の「新興国経済の減速の影響などから輸出・生産面に鈍さがみられるものの、基調としては緩やかな回復を続けている」から上方修正した。上方修正は1年7ヶ月ぶりとなる。内訳の項目では、輸出、個人消費、鉱工業生産の判断をそれぞれ上方修正している。

先行きの景気見通しについても、前回の「暫くの間、輸出・生産面に鈍さが残るものの、その後は緩やかに拡大していく」から、「緩やかな拡大に転じていくとみられる」へと判断を一歩進めた。

会合後の総裁会見において、注目された最近のトランプ相場の受け止めについて質問された黒田総裁は、「追い風かと言われると、(中略)むしろ年の前半に向かい風があったのが、年の後半には向かい風がなくなったということ」と評価。具体的な影響については、「わが国の景気や物価の先行きの見通しについては、今後の金融市場の動向も踏まえつつ、次回の決定会合で十分議論して、「展望レポート」でお示しすることになる」と言及を控えた。

ただし、円安自体については、「現在の状況は円安というよりもドル高」、「今の時点で円安に回帰し過ぎて問題になるという見通しは持っていない」、「現在の為替の水準も、今年の2月頃の水準なので、別に驚くような水準とは思っていない」などと、踏み込んだ発言が目立ち、円安容認姿勢が鮮明に出ていた。

また、今回は米金利上昇によって本邦長期金利にも上昇圧力がかかる局面であったため、金利上昇を許容するか?という点にも注目が集まっていたが、「海外金利の上昇に応じてわが国の長期金利も上昇してよいとか、長期金利の操作目標を引き上げるということは全く考えていない」と一蹴。金利上昇を牽制した。

現在年80兆円増としている国債買入れの減額については、「今後どのようになっていくかということは、あくまでも適切なイールドカーブを実現することの結果として出てくるもの」、「当面、現状程度の国債購入が続いていくものと考えている」とし、年6兆円増としているETFの買入れについても、「どういった状況になればETFの買入れを減らすのかは、金融市場全体の動向や物価の動向によって、長短金利操作付き量的・質的金融緩和全体の中で考えていくことになる」、「ETFだけ取り出して、株価が上がったから止めるとか、株価が下がったら拡大するとか、そうしたことは考えていない」と、ともに目先の減額を否定した。

なお、賃上げについても、「来年の春闘に向けて色々な動きが出ているとか、賃金が上昇していく環境、基盤は十分整っている」、「期待を持って春闘の動きに注目している」と述べ、企業の賃上げを促すことを忘れなかった。

トランプ相場(円安・株高の進行)は物価上昇を目指す日銀にとって追い風となるものであり、今回の会見は余裕が感じられた。2%のハードルが極めて高いという点は従来と何ら変わらないが、追加緩和を迫られる可能性は目下低下している。日銀は長短金利操作を粘り強く続けることで実現を目指すというスタンスを前面に出し、様子見を続けるだろう。少なくとも1年程度は長短金利操作の円滑な遂行に注力し、現行政策が維持されそうだ。

(2017年01月06日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/01 | 日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/06/27 | 資金循環統計(25年1-3月期)~個人金融資産は2195兆円と伸びが大きく鈍化、家計のリスク資産投資は加速 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/06/19 | 緊迫化する中東情勢、ドル円への影響は?~マーケット・カルテ7月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/06/18 | 日銀短観(6月調査)予測~大企業製造業の業況判断DIは4ポイント低下の8と予想、設備投資計画も抑制的に | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年07月04日

金融安定性に関するレポート(欧州)-EIOPAの定期報告書の公表 -

2025年07月04日

「持ち家か、賃貸か」。法的視点から「住まい」を考える(1)~持ち家を購入することは、「所有権」を得ること -

2025年07月04日

米雇用統計(25年6月)-非農業部門雇用者数が市場予想を上回ったほか、失業率が上昇予想に反して低下 -

2025年07月03日

ユーロ圏失業率(2025年5月)-失業率はやや上昇したが、依然低位安定 -

2025年07月03日

IAIGsの指定の公表に関する最近の状況(14)-19の国・地域からの60社全てのIAIGsのグループ名が公開された-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2017年原油相場の注目点と見通し~金融市場の動き(1月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2017年原油相場の注目点と見通し~金融市場の動き(1月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.