- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険会社の状況(2)-BaFinの公表資料より(ソルベンシーII比率の状況)-

ドイツの生命保険会社の状況(2)-BaFinの公表資料より(ソルベンシーII比率の状況)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

自己資本のうちの95%は、最高クラスの資本(Tier 1)に帰属している。

2016年1月1日から3月31日にかけては、資産及び負債の市場整合的な評価の影響で、基礎的自己資本は平均12.7%下落した。

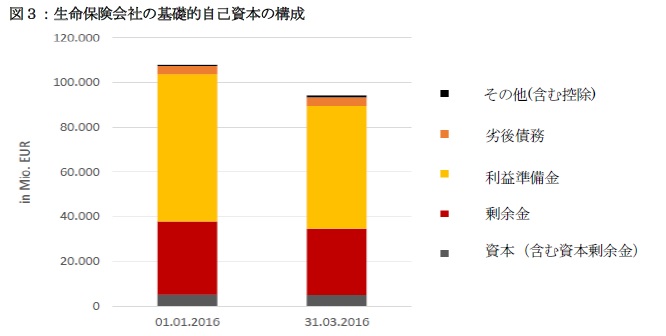

2016年1月1日で、SCR資本に適格な額は1,088億ユーロに達したが、その95%が最高クラスの資本(Tier 1)に属している。適格自己資本の約1%だけが付随的自己資本であり、残りがいわゆる基礎的自己資本となる。後者は、業界平均で、いわゆる利益準備金(計算で得られる:負債を超える資産の総剰余マイナス自己資本、予測可能な配当金及びその他の基本的な独自項目)が約61%を占めている。そして、剰余金(コミットされていない余剰資金の自己リソースとして、ソルベンシーIIでクレジット可能なものに等しい)が約30%。シートの日付において他の注目すべき要素は、資本剰余金を含む資本(5%)及び劣後債務(3%)となっている。

図3は、2016年1月1日と3月31日のそれぞれにおける部門レベルでの基礎的自己資本の集計値とその構成を示している。変化した資本市場の状況が最初の四半期末の生命保険会社の資本基盤に重大な影響を与えたことは明らかである。ここでは、資産及び負債の市場整合的な評価の影響がソルベンシーIIの下で表示されている。主に利益準備金の減少により、基礎的自己資本は、2016年第1四半期に平均12.7%下落した。

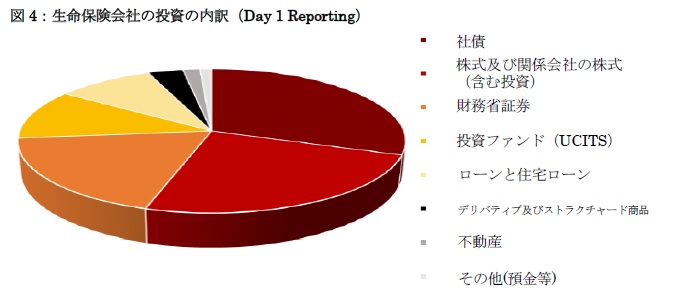

公表資料に、投資の内訳についての記載も含まれている。

これによれば、国債・社債等の債券が5割、株式が約4分の1を占めている。

投資の内訳

2016年1月1日において、生命保険会社の投資は、市場価値で約9,900億ユーロの規模だった。図4は、大部分は債券に関連して、特に、財務省証券(19%)や社債、債務証書及びファンドブリーフ債(30%)であることを示している。株式及び関係会社の株式(含む投資)は、投資の約4分の1(25%)、直接保有する株式の割合は低い(1%)。大きなシェアを占めているのは、譲渡可能証券への集団投資事業(UCITS8)、即ちUCITS指令の下での投資ファンド(11%)とローンや住宅ローン(9%)である。

8 UCITSとは、「Undertaking for a Collective Investment in Transferable Securities」の略で、EUの法律に従って設立・運用されている投資ファンドのことを指し、具体的にはEUの「UCITSに関する欧州委員会指令」を満たしているファンドを指している。ドイツ語では、「Organismen für gemeinsame Anlagen in Wertpapieren (OGAW)」と表現されている。

BaFinの保険年金ファンド監督のチーフ・エグゼクティブ・ディレクターであるFrank Grund氏は「現在の低金利がドイツの生命保険会社を大きく苦しめてきた。法定の経過措置は、現在ここに期待通りの緩和効果をもたらしている。しかしながら、将来に向けて、いくつかの会社は、継続的な低金利と経過措置の段階的な減少の中で、持続可能なソルベンシー要件充足のために多大な努力をしている。BaFinが、強化した監督でこれらの努力に随行している。」と結論付けている。

4―まとめ

巷間言われているように、ドイツの生命保険会社は、新たなソルベンシーII制度の適用に当たって、多くの会社がボラティリティ調整や技術的準備金のための経過措置を使用していることが明らかにされている。さらに、昨今のような金利がより一層低下した市場環境下では、特に技術的準備金のための16年間にわたる経過措置等を適用しない場合には、十分なソルベンシー比率をカバーできない会社が多数発生してくる等、かなり厳しい状況になっていることが示されている。

BaFinとしてもこうした状況を十分に認識した上で、会社に対して、16年間の経過期間中に必要な対策を講じていくための「行動計画」を提出させ、BaFinが定期的にそのフォローを行っていくことを述べている。

次回のレポートでは、こうしたドイツの生命保険会社の監督規制に関するIMFによるFSAPの結果について、その概要を報告する。

(2016年09月26日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- ドイツの生命保険会社の状況(1)-BaFinの2015年Annual Reportより(低金利環境下における状況、内部モデルの適用等)-

- ドイツの生命保険会社の状況(3)-IMFによるFSAPの報告書 「保険部門の監督」-

- ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-

- EUソルベンシー IIの動向-長期保証措置(MA・VA・経過措置)の適用申請・承認等の状況はどのようになっているのか-

- ドイツの責任準備金評価用最高予定利率を巡る最近の動き-財務省が1.25%から0.9%への引き下げを提案-

- ドイツの生命保険会社の状況(1)-BaFinの2016年Annual Reportより(ソルベンシーIIスタート後の1年間)-

- ドイツの生命保険会社の状況(1)-BaFinの2017年Annual Reportより(ドイツの生命保険監督のトピック(その1))-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの生命保険会社の状況(2)-BaFinの公表資料より(ソルベンシーII比率の状況)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険会社の状況(2)-BaFinの公表資料より(ソルベンシーII比率の状況)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.