- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 消費税率引き上げの総決算-景気は想定外の悪化も、企業収益、税収は好調

2016年07月07日

文字サイズ

- 小

- 中

- 大

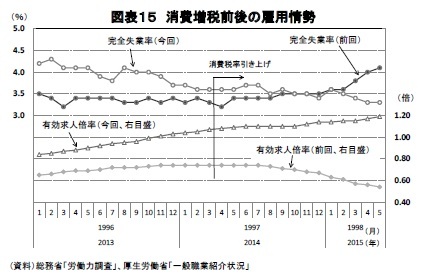

2|雇用情勢

2|雇用情勢実質GDPや鉱工業生産の低迷が示すように景気全般は前回増税時よりも厳しいものとなったが、こうした中でも雇用情勢は堅調を維持した(図表15))。その背景には人口減少、少子高齢化が進展する中で企業の人手不足感が極めて高いものとなっていることがある。

雇用関連指標は景気の遅行指標であるため、前回増税時も失業率、有効求人倍率が悪化し始めたのは1997年秋から1998年初めにかけてであった。2014年4月の消費税率引き上げから1年以上が経過したが、雇用情勢は悪化することなく改善を続け、失業率、有効求人倍率ともに約20年ぶりの水準にまで回復している。消費税率引き上げを起点とした雇用情勢の悪化は回避されたと判断される。

3|消費者物価

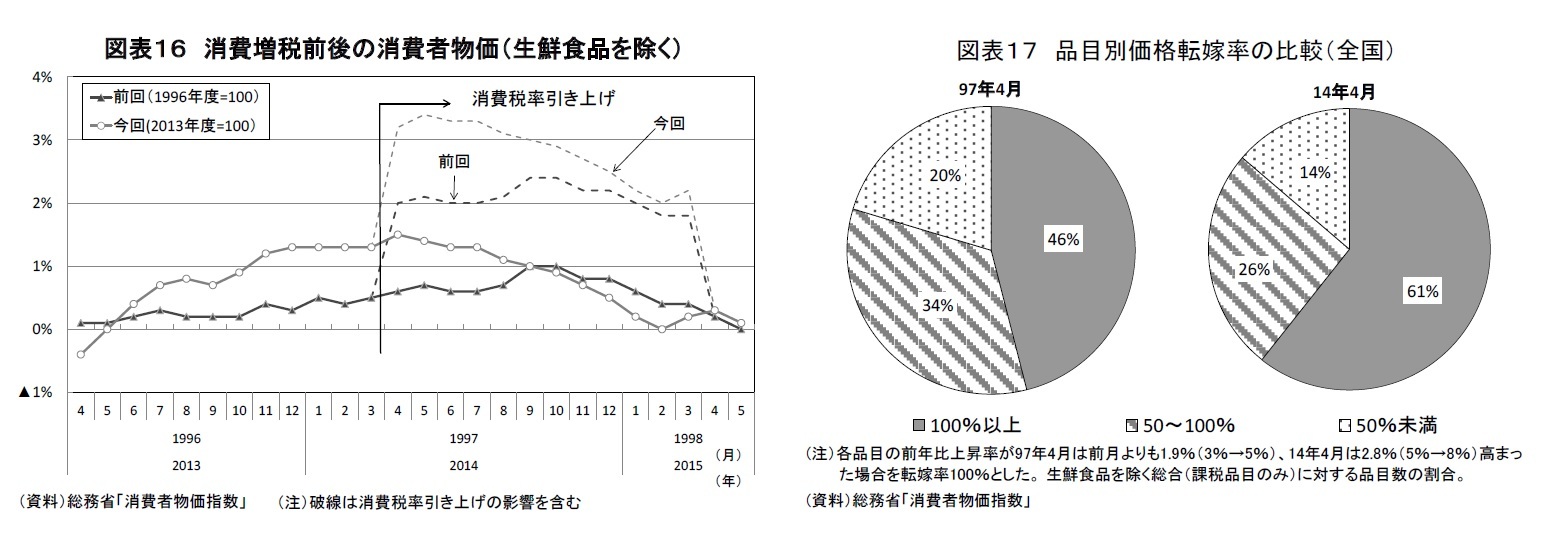

日本銀行は消費税率引き上げの1年前に当たる2013年4月に「量的・質的金融緩和」(異次元緩和)を導入した。当時、消費者物価上昇率(生鮮食品を除く総合、以下コアCPI)は小幅なマイナスだったが、2012年末頃からの大幅な円安に伴う輸入物価上昇を国内物価に転嫁する動きが進んだことから、2013年6月に1年2か月ぶりのプラスとなった後、上昇ペースが徐々に高まった。消費税率引き上げ前の段階で消費者物価上昇率は前回増税時よりも1%近く高くなっていた(図表16)。

消費税率引き上げ時の価格転嫁率は前回がほぼ100%だったが、今回は100%を若干上回った6。消費税率が引き上げられた4月の品目別の価格転嫁率を確認すると、前回は価格転嫁率が100%以上の品目が46%だったが、今回は61%と50%を大きく上回った(図表17)。今回の増税に際しては、政府が消費税の転嫁拒否や消費税分を値引きする等の宣伝・広告を法律で禁止するなど、円滑な価格転嫁を促進する姿勢を明確に示したことが企業の値上げを後押ししたとみられる。このことが企業の値上げに対する抵抗感を小さなものとし、これまで十分に転嫁できていなかった円安によるコスト増を消費増税分に上乗せする形で製品、サービス価格に反映させた企業も多かったと思われる。

日本銀行は消費税率引き上げの1年前に当たる2013年4月に「量的・質的金融緩和」(異次元緩和)を導入した。当時、消費者物価上昇率(生鮮食品を除く総合、以下コアCPI)は小幅なマイナスだったが、2012年末頃からの大幅な円安に伴う輸入物価上昇を国内物価に転嫁する動きが進んだことから、2013年6月に1年2か月ぶりのプラスとなった後、上昇ペースが徐々に高まった。消費税率引き上げ前の段階で消費者物価上昇率は前回増税時よりも1%近く高くなっていた(図表16)。

消費税率引き上げ時の価格転嫁率は前回がほぼ100%だったが、今回は100%を若干上回った6。消費税率が引き上げられた4月の品目別の価格転嫁率を確認すると、前回は価格転嫁率が100%以上の品目が46%だったが、今回は61%と50%を大きく上回った(図表17)。今回の増税に際しては、政府が消費税の転嫁拒否や消費税分を値引きする等の宣伝・広告を法律で禁止するなど、円滑な価格転嫁を促進する姿勢を明確に示したことが企業の値上げを後押ししたとみられる。このことが企業の値上げに対する抵抗感を小さなものとし、これまで十分に転嫁できていなかった円安によるコスト増を消費増税分に上乗せする形で製品、サービス価格に反映させた企業も多かったと思われる。

コアCPI上昇率は消費税率引き上げ直後の2014年4月には1.5%(消費税率引き上げの影響を除く)まで高まったが、その後は増税後の景気減速に伴う需給バランスの悪化、2014年秋以降は原油価格急落に伴うエネルギー価格の上昇率低下から伸び率の鈍化傾向が続き、2014年度末にはほぼゼロ%となった。一方、前回の増税時には消費増税後の景気減速ペースが今回よりも緩やかだったこと、円安に伴う輸入物価上昇により国内物価が押し上げられたことから年度半ばにかけては上昇率が高まった。年度全体のコアCPI上昇率は1997年度が0.7%、2014年度が0.8%と同程度となった(ともに消費税率引き上げの影響を除くベース7)。

6 消費者物価に占める非課税品目や経過措置で新税率の適用が5月以降となる品目の割合を考慮すると、消費税率引き上げにより2014年4月のコアCPI上昇率は1.7%押し上げられる計算となるが、実際の上昇率は3月から1.9%ポイント拡大した。

7 消費税率引き上げの影響は1997年度が1.4%、2014年度が2.0%とした。

6 消費者物価に占める非課税品目や経過措置で新税率の適用が5月以降となる品目の割合を考慮すると、消費税率引き上げにより2014年4月のコアCPI上昇率は1.7%押し上げられる計算となるが、実際の上昇率は3月から1.9%ポイント拡大した。

7 消費税率引き上げの影響は1997年度が1.4%、2014年度が2.0%とした。

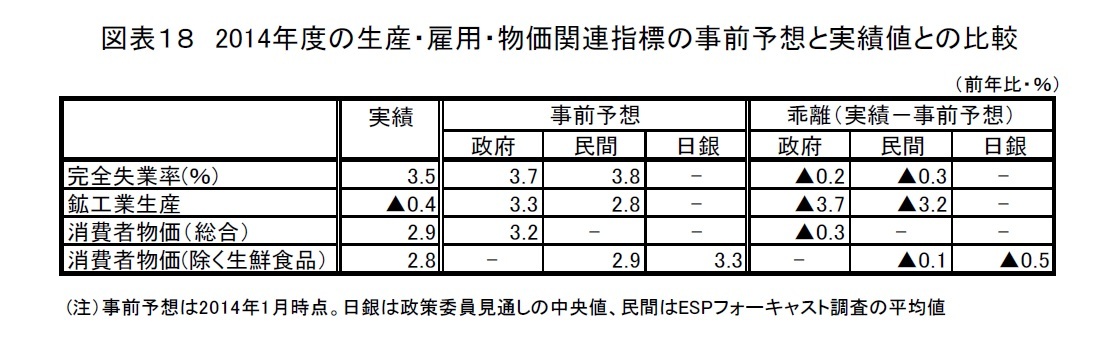

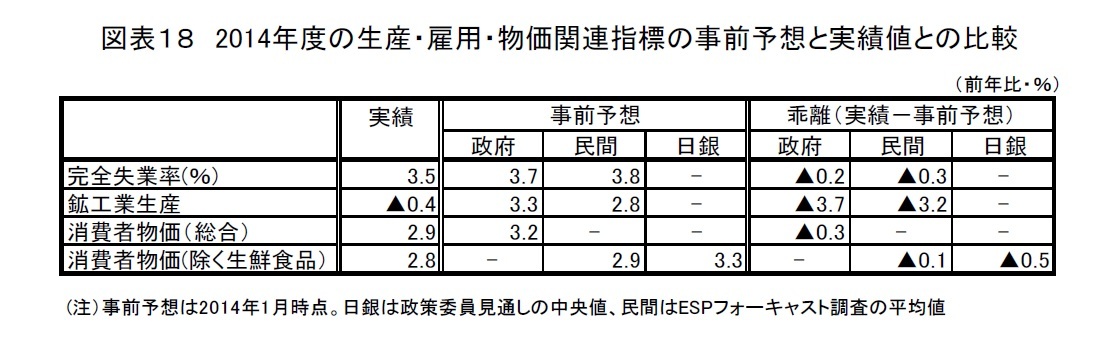

4|生産、雇用、物価の事前予想との比較

政府、民間の経済見通しではGDPに加えて、生産、雇用、物価についても予測値が示されている(日銀見通しは実質GDPと消費者物価のみ)。そこで、これらの項目について実績値を見通しと比較すると、政府、民間ともに鉱工業生産は実績値が見通しから下振れ、失業率は見通しから上振れ(失業率の水準は下振れ)となっている。また、消費者物価については政府、日銀、民間ともに実績値が見通しから下振れしたが、乖離幅は日銀が最も大きくなっている(図表18)。

政府、民間の経済見通しではGDPに加えて、生産、雇用、物価についても予測値が示されている(日銀見通しは実質GDPと消費者物価のみ)。そこで、これらの項目について実績値を見通しと比較すると、政府、民間ともに鉱工業生産は実績値が見通しから下振れ、失業率は見通しから上振れ(失業率の水準は下振れ)となっている。また、消費者物価については政府、日銀、民間ともに実績値が見通しから下振れしたが、乖離幅は日銀が最も大きくなっている(図表18)。

5|企業収益は好調を維持

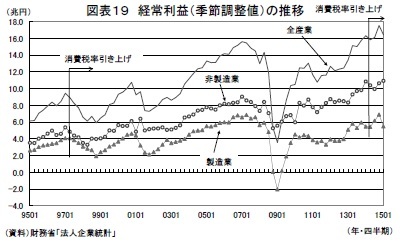

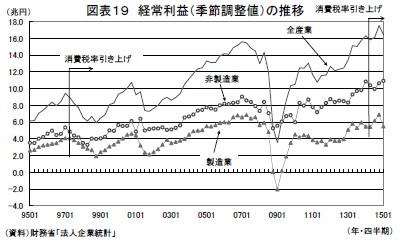

ここまで見てきたように、2014年度の景気はかなり厳しいものとなったが、そうした中でも企業収益は好調を維持した。財務省の「法人企業統計」で経常利益の推移を確認すると、前回は増税直後の1997年4-6月期から5四半期連続で前期比減少となったが、今回は消費増税の影響で若干弱含む局面はあったものの、基調としては回復傾向を維持し、2014年10-12月期にはリーマン・ショック前を上回る過去最高水準を更新した(図表19)。年度ベースの経常利益は1997年度が前年比▲7.8%の減益だったのに対し、今回は同5.9%と増益を確保した。

ここまで見てきたように、2014年度の景気はかなり厳しいものとなったが、そうした中でも企業収益は好調を維持した。財務省の「法人企業統計」で経常利益の推移を確認すると、前回は増税直後の1997年4-6月期から5四半期連続で前期比減少となったが、今回は消費増税の影響で若干弱含む局面はあったものの、基調としては回復傾向を維持し、2014年10-12月期にはリーマン・ショック前を上回る過去最高水準を更新した(図表19)。年度ベースの経常利益は1997年度が前年比▲7.8%の減益だったのに対し、今回は同5.9%と増益を確保した。

今回の増税時において景気が全般的に前回増税時よりも弱かったにもかかわらず企業収益が好調を維持した理由はいくつかある。

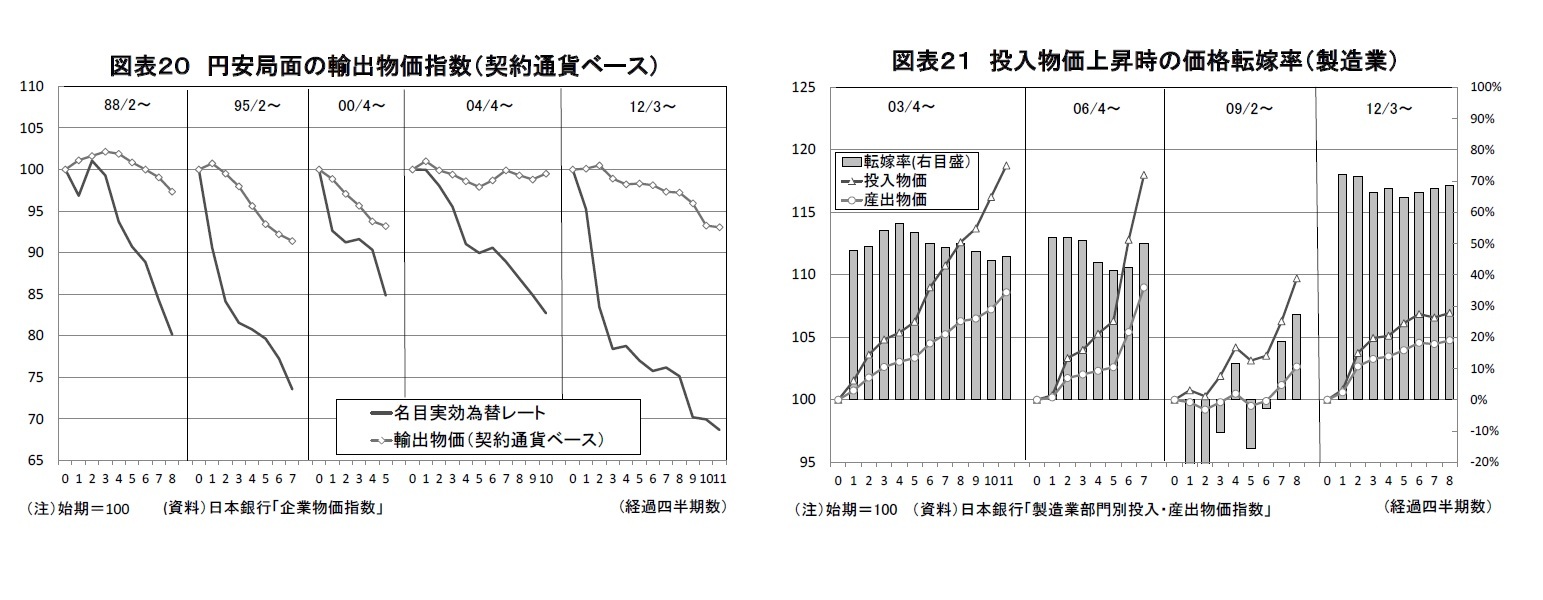

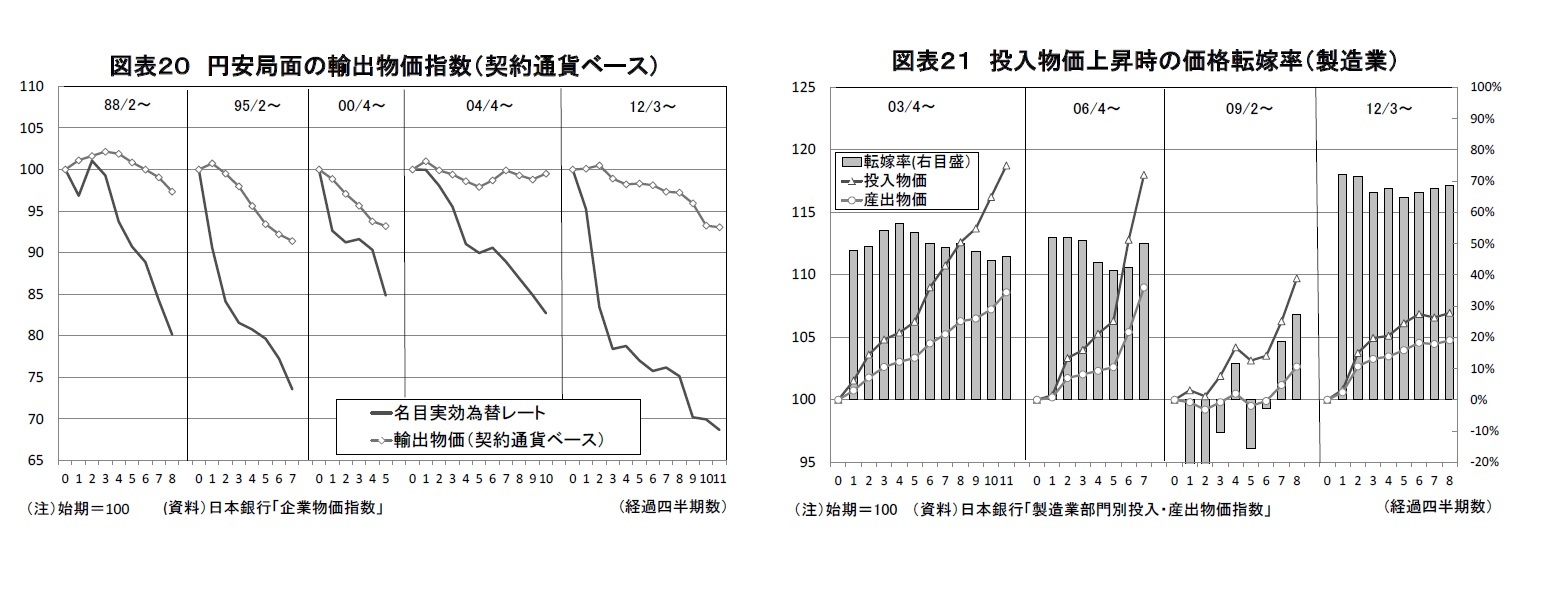

ひとつは大幅な円安にもかかわらず輸出数量は伸び悩んだが、契約ベースの価格を維持することで円換算の輸出金額は高めの伸びを続けたことである。過去の円安局面では、企業は契約通貨ベースの価格を引き下げて輸出数量を伸ばすことにより海外市場シェアの拡大を図る傾向が強かったが、2000年代半ば以降の円安局面では価格の引き下げ幅は小さくなっている(図表20)。これは海外生産シフトが進み国内の生産能力が頭打ちとなる中、企業が輸出数量を伸ばすことよりも価格を維持することで金額ベースの収益を確保する傾向を強めていることを反映したものと考えられる。

また、国内においても売上数量は大きく落ち込んだが、円安などによるコスト増を比較的スムーズに価格転嫁できたことが金額ベースの売上、収益増につながった。日本銀行の「製造業部門別投入・産出物価指数」を用いて、製造業の価格転嫁率(産出物価上昇率/投入物価上昇率)をみると、2012年7-9月期から2014年7-9月期までの2年間の価格転嫁率は70%程度と過去に比べてかなり高くなっている(図表21)。

ひとつは大幅な円安にもかかわらず輸出数量は伸び悩んだが、契約ベースの価格を維持することで円換算の輸出金額は高めの伸びを続けたことである。過去の円安局面では、企業は契約通貨ベースの価格を引き下げて輸出数量を伸ばすことにより海外市場シェアの拡大を図る傾向が強かったが、2000年代半ば以降の円安局面では価格の引き下げ幅は小さくなっている(図表20)。これは海外生産シフトが進み国内の生産能力が頭打ちとなる中、企業が輸出数量を伸ばすことよりも価格を維持することで金額ベースの収益を確保する傾向を強めていることを反映したものと考えられる。

また、国内においても売上数量は大きく落ち込んだが、円安などによるコスト増を比較的スムーズに価格転嫁できたことが金額ベースの売上、収益増につながった。日本銀行の「製造業部門別投入・産出物価指数」を用いて、製造業の価格転嫁率(産出物価上昇率/投入物価上昇率)をみると、2012年7-9月期から2014年7-9月期までの2年間の価格転嫁率は70%程度と過去に比べてかなり高くなっている(図表21)。

非製造業にとって円安はコスト増を意味するが、前述したように最近は国内の最終製品への価格転嫁が比較的スムーズに進んでいることが収益の悪化を食い止める形となっている。さらに、円安が大幅に進んだことで海外子会社からの配当、海外金融資産からの利子の受取額が膨らんでいることも企業収益の改善を後押しした。

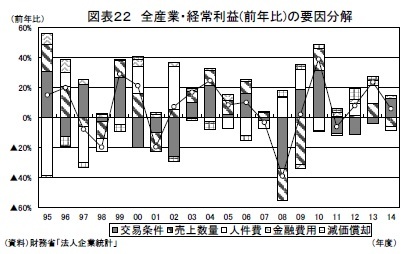

非製造業にとって円安はコスト増を意味するが、前述したように最近は国内の最終製品への価格転嫁が比較的スムーズに進んでいることが収益の悪化を食い止める形となっている。さらに、円安が大幅に進んだことで海外子会社からの配当、海外金融資産からの利子の受取額が膨らんでいることも企業収益の改善を後押しした。2014年度の全産業ベースの経常利益を要因分解すると、売上数量の落ち込み、人件費の増加は押し下げ要因となったが、交易条件の大幅改善によるプラス効果がこれらを上回ったほか、海外からの利子、配当も含む金融費用要因がプラスになったことも収益の押し上げ要因となった(図表22)。

(2016年07月07日「ニッセイ基礎研所報」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/30 | 鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/19 | 消費者物価(全国25年8月)-コアCPIは9ヵ月ぶりの3%割れ、年末には2%程度まで鈍化する見通し | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/17 | 貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【消費税率引き上げの総決算-景気は想定外の悪化も、企業収益、税収は好調】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消費税率引き上げの総決算-景気は想定外の悪化も、企業収益、税収は好調のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.