- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険商品 >

- 明治から昭和戦前の主力商品-終身保険から養老保険へ

2016年04月26日

文字サイズ

- 小

- 中

- 大

■要旨

1881年7月、福沢諭吉が創設した慶応義塾関係者が中心となって、明治生命(現明治安田生命)がわが国初の近代的生保会社として創業した。

次いで1888年3月、帝国生命(現朝日生命)が創業、1889年7月、日本生命が創業したが、いずれの会社においても、創業当初の主力保険は終身保険であった。

当初の終身保険中心の販売から、明治後期に養老保険中心の販売にシフトするという経過をたどったが、こうした経緯についてレポートしたい。

■目次

1――はじめに

2――明治生命(現明治安田生命)などの創業

3――養老保険の主力商品化と利益配当付保険の増加

4――簡易保険による小口保険の発売

5――おわりに

1881年7月、福沢諭吉が創設した慶応義塾関係者が中心となって、明治生命(現明治安田生命)がわが国初の近代的生保会社として創業した。

次いで1888年3月、帝国生命(現朝日生命)が創業、1889年7月、日本生命が創業したが、いずれの会社においても、創業当初の主力保険は終身保険であった。

当初の終身保険中心の販売から、明治後期に養老保険中心の販売にシフトするという経過をたどったが、こうした経緯についてレポートしたい。

■目次

1――はじめに

2――明治生命(現明治安田生命)などの創業

3――養老保険の主力商品化と利益配当付保険の増加

4――簡易保険による小口保険の発売

5――おわりに

1――はじめに

蘭学の時代に、わが国にはじめて保険の概念をもたらした国はオランダであり、1816年に編纂された日本で最初のオランダ語の辞典のひとつである「ドゥーフ・ハルマ」(道訳法児馬、通称長崎ハルマ)にも保険に関する用語が登場しており、”Verzekeren” (「保障する」の意味。名詞の”Verzekering”は「保険」)は、「物ヲ運送スルニ世話料ヲ取リテ海上ノ難ヲ請合フ」と訳されている1。

さらに、わが国にはじめて保険制度を紹介したのは、福沢諭吉『西洋旅案内』(1867年)で、同書では、「災難請合の事 イシュアランス」として、「人の生涯を請負ふ事」(生命保険や年金)、「火災請合」(火災保険)、「海上請合」(海上保険)が詳細に紹介されている2。

実際に生命保険を発売したのは1881年7月創業の明治生命(現明治安田生命)であるが、以降昭和戦前までの主力商品の変遷について紹介することとしたい。

1 『明治大正保険資料』第1巻1~2ページ、生命保険会社協会、1934年8月、田村祐一郎「オランダ人と保険-保険の来航(1)」『文研論集』、生命保険文化研究所、1997年12月。

2 福沢諭吉『西洋旅案内 巻之下』、近代デジタルライブラリー、国立国会図書館ホームページ(1873年5月に慶応義塾出版局より第二版として出版されたもの)。

さらに、わが国にはじめて保険制度を紹介したのは、福沢諭吉『西洋旅案内』(1867年)で、同書では、「災難請合の事 イシュアランス」として、「人の生涯を請負ふ事」(生命保険や年金)、「火災請合」(火災保険)、「海上請合」(海上保険)が詳細に紹介されている2。

実際に生命保険を発売したのは1881年7月創業の明治生命(現明治安田生命)であるが、以降昭和戦前までの主力商品の変遷について紹介することとしたい。

1 『明治大正保険資料』第1巻1~2ページ、生命保険会社協会、1934年8月、田村祐一郎「オランダ人と保険-保険の来航(1)」『文研論集』、生命保険文化研究所、1997年12月。

2 福沢諭吉『西洋旅案内 巻之下』、近代デジタルライブラリー、国立国会図書館ホームページ(1873年5月に慶応義塾出版局より第二版として出版されたもの)。

2――明治生命(現明治安田生命)などの創業

1881年7月、福沢諭吉が創設した慶応義塾関係者が中心となって、明治生命(現明治安田生命)がわが国初の近代的生保会社として創業した。

創業当時の販売保険種類は、尋常終身保険(現在の終身払込終身保険)、有限掛金終身保険(現在の有期払込終身保険)、養老保険、定期保険、子女教育資保険の5種類で、尋常終身保険には利益分配付保険のほか、利益分配のない保険があった3。

尋常終身保険の保険料払込方法としては、年払、半年払、毎3か月払、月払があり、利益分配のない尋常終身保険の保険金額100円当たりの年払保険料は、30歳で2円29銭、40歳で3円15銭、50歳で4円76銭などとなっていた4。

創業初年度の新契約販売件数884件のうち、利益分配のない尋常終身保険402件、利益分配付の尋常終身保険200件と、終身保険が全体の約7割を占め、当初の主力商品であったことがわかる5。

次いで1888年3月、帝国生命(現朝日生命)が創業し、いずれも無配当の尋常終身保険、有期終身保険(現在の有期払込終身保険)、養老保険、定期保険の4種類を発売した。

保険料払込方法としては、年払、半年払、毎3か月払、月払があり、創業から明治中期まで、主力商品は明治生命と同様、終身保険となっていた6。

さらに1889年7月、日本生命が創業し、尋常終身保険、有限掛金終身保険、養老保険、定期保険の4種類を発売した。

保険料払込方法としては、年払、半年払、毎3か月払、月払があり、創業から明治中期まで、主力商品は明治生命や朝日生命と同様、終身保険となっていた7。

このように、明治生命、朝日生命、日本生命の創業当時の主力商品は、保険料払込期間が終身の終身保険である尋常終身保険であり、養老保険が主力商品となるのは明治後期以降である。

販売チャネルは、当初は地方の名士を中心とした代理店であったが、その後次第に営業職員がメインチャネルとなった。

1900年、保険監督法として保険業法が制定され、保険会社の会社形態として、株主が取締役を監督する株式会社のほか、保険契約者の代表(総代)が取締役を監督する相互会社が新設された。

新たに制定された保険業法上の相互会社としては、1902年第一生命(2010年株式会社化)、1904年に千代田生命(現ジブラルタ生命株式会社)が設立され、利益配当付保険を販売した。

3 『明治生命百年史』34~36ページ、明治生命保険相互会社、1981年7月、『明治生命百年史資料』27ページ、明治生命保険相互会社、1981年7月。

4 『明治生命百年史資料』30~31ページ、前掲。

5 『明治生命百年史資料』498~500ページ、前掲。

6 『朝日生命百年史 上巻』125~128ページ、朝日生命保険相互会社、1990年3月。

7 『日本生命百年史 上巻』171~173ページ、日本生命保険相互会社、1992年3月。

創業当時の販売保険種類は、尋常終身保険(現在の終身払込終身保険)、有限掛金終身保険(現在の有期払込終身保険)、養老保険、定期保険、子女教育資保険の5種類で、尋常終身保険には利益分配付保険のほか、利益分配のない保険があった3。

尋常終身保険の保険料払込方法としては、年払、半年払、毎3か月払、月払があり、利益分配のない尋常終身保険の保険金額100円当たりの年払保険料は、30歳で2円29銭、40歳で3円15銭、50歳で4円76銭などとなっていた4。

創業初年度の新契約販売件数884件のうち、利益分配のない尋常終身保険402件、利益分配付の尋常終身保険200件と、終身保険が全体の約7割を占め、当初の主力商品であったことがわかる5。

次いで1888年3月、帝国生命(現朝日生命)が創業し、いずれも無配当の尋常終身保険、有期終身保険(現在の有期払込終身保険)、養老保険、定期保険の4種類を発売した。

保険料払込方法としては、年払、半年払、毎3か月払、月払があり、創業から明治中期まで、主力商品は明治生命と同様、終身保険となっていた6。

さらに1889年7月、日本生命が創業し、尋常終身保険、有限掛金終身保険、養老保険、定期保険の4種類を発売した。

保険料払込方法としては、年払、半年払、毎3か月払、月払があり、創業から明治中期まで、主力商品は明治生命や朝日生命と同様、終身保険となっていた7。

このように、明治生命、朝日生命、日本生命の創業当時の主力商品は、保険料払込期間が終身の終身保険である尋常終身保険であり、養老保険が主力商品となるのは明治後期以降である。

販売チャネルは、当初は地方の名士を中心とした代理店であったが、その後次第に営業職員がメインチャネルとなった。

1900年、保険監督法として保険業法が制定され、保険会社の会社形態として、株主が取締役を監督する株式会社のほか、保険契約者の代表(総代)が取締役を監督する相互会社が新設された。

新たに制定された保険業法上の相互会社としては、1902年第一生命(2010年株式会社化)、1904年に千代田生命(現ジブラルタ生命株式会社)が設立され、利益配当付保険を販売した。

3 『明治生命百年史』34~36ページ、明治生命保険相互会社、1981年7月、『明治生命百年史資料』27ページ、明治生命保険相互会社、1981年7月。

4 『明治生命百年史資料』30~31ページ、前掲。

5 『明治生命百年史資料』498~500ページ、前掲。

6 『朝日生命百年史 上巻』125~128ページ、朝日生命保険相互会社、1990年3月。

7 『日本生命百年史 上巻』171~173ページ、日本生命保険相互会社、1992年3月。

3――養老保険の主力商品化と利益配当付保険の増加

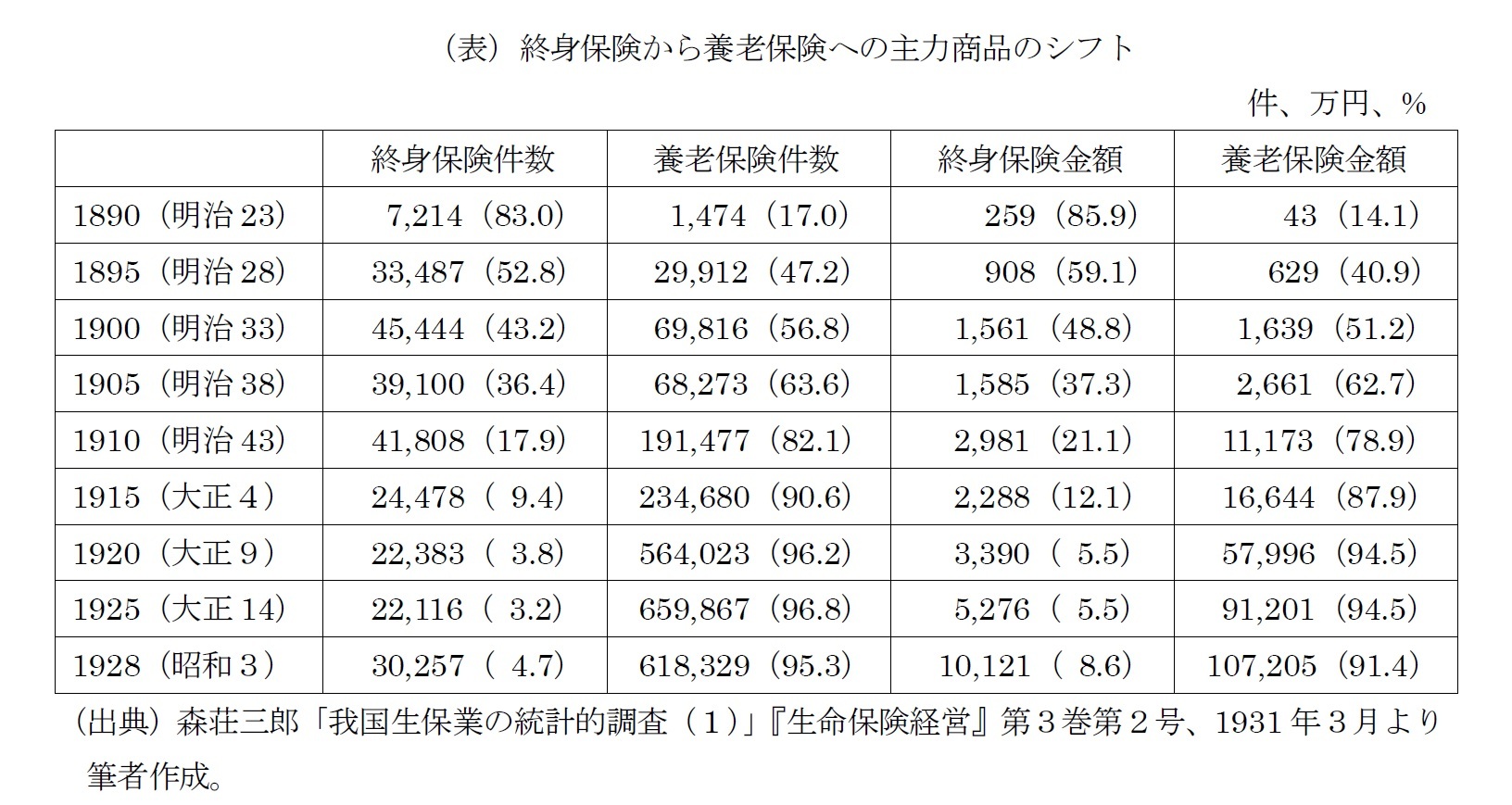

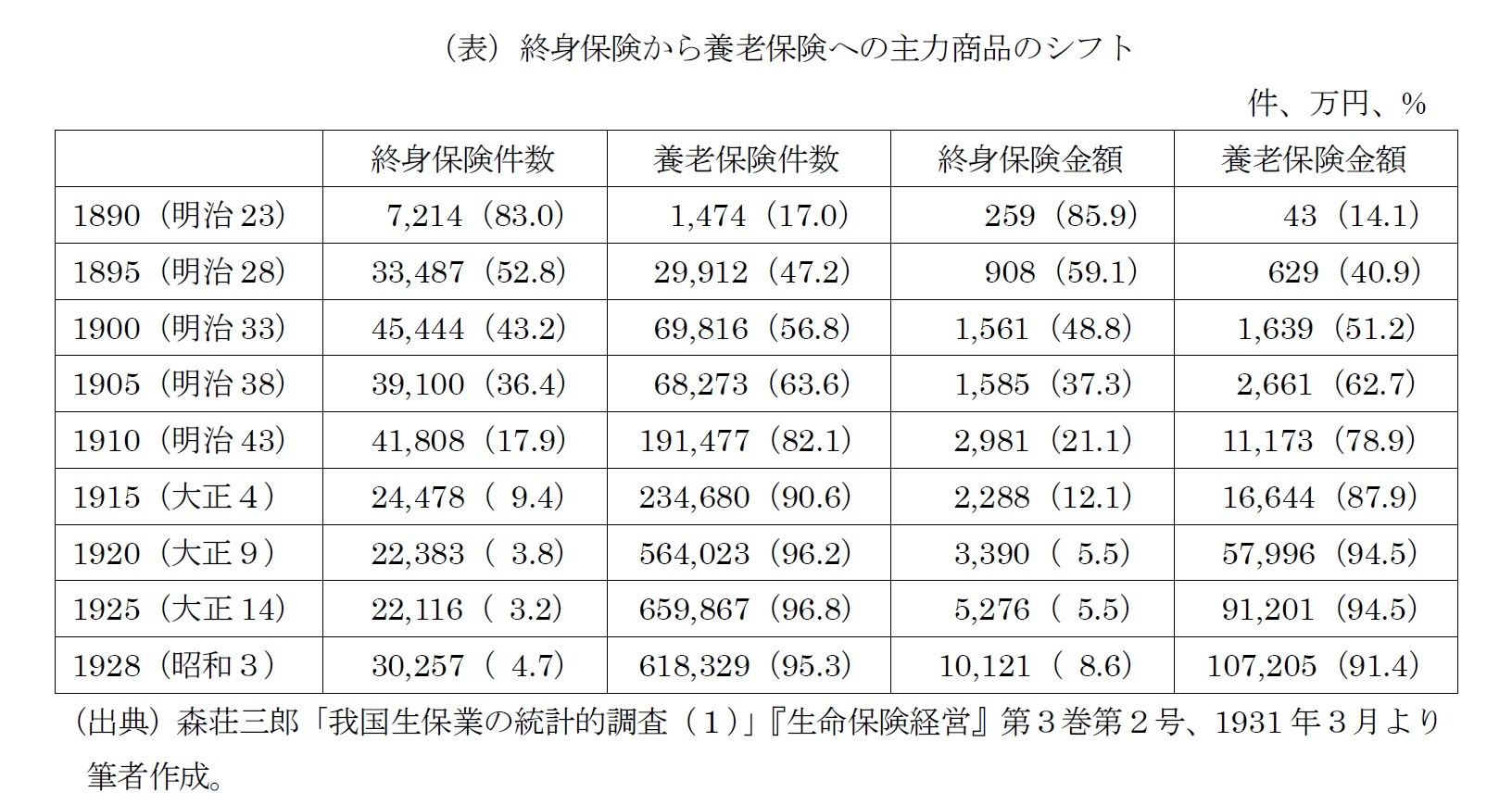

明治後期に、終身保険から養老保険への主力商品のシフトが進んだ。

1890(明治23)年の新契約販売は、終身保険が件数ベースで83.0%、金額ベースで85.9%を占めたが、1895(明治28)年には件数ベースで52.8%、金額ベースで59.1%と減少し、翌1896(明治29)年には件数ベースで養老保険が52.0%と首位に立った。

以降も終身保険から養老保険へのシフトは進展し、1910(明治43)には養老保険が件数ベースで82.1%、金額ベースで78.9%となり、1915(大正4)年以降、養老保険は件数ベースで9割を超えた。

1890(明治23)年の新契約販売は、終身保険が件数ベースで83.0%、金額ベースで85.9%を占めたが、1895(明治28)年には件数ベースで52.8%、金額ベースで59.1%と減少し、翌1896(明治29)年には件数ベースで養老保険が52.0%と首位に立った。

以降も終身保険から養老保険へのシフトは進展し、1910(明治43)には養老保険が件数ベースで82.1%、金額ベースで78.9%となり、1915(大正4)年以降、養老保険は件数ベースで9割を超えた。

また、無配当保険から利益配当付保険へのシフトも進み、1911年には利益配当付保険が5割を超える8など、より貯蓄性の高い商品が指向されることとなった。

こうした状況については、「大正時代における生命保険事業について特記すべき事柄として、利益配当付養老保険が日本における典型的保険種類として確立したことが挙げられる」9と総括されている。

8 森荘三郎「我国生保業の統計的調査(1)」前掲。

9 『生命保険協会百年史』10ページ、生命保険協会、2009年3月。

こうした状況については、「大正時代における生命保険事業について特記すべき事柄として、利益配当付養老保険が日本における典型的保険種類として確立したことが挙げられる」9と総括されている。

8 森荘三郎「我国生保業の統計的調査(1)」前掲。

9 『生命保険協会百年史』10ページ、生命保険協会、2009年3月。

(2016年04月26日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

小林 雅史

小林 雅史のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2018/03/07 | マイナス金利の「逆風」をしのぐ生保各社の創意工夫-2017年生保各社の新商品・新サービス戦略を振り返る | 小林 雅史 | 基礎研マンスリー |

| 2017/12/26 | 2017年生保新商品と新サービス-保険料の引き上げという「逆風」をしのぐ各社の創意工夫 | 小林 雅史 | 保険・年金フォーカス |

| 2017/11/29 | 出産育児一時金・埋葬料-健康保険による特殊な現金給付 | 小林 雅史 | 基礎研レター |

| 2017/10/24 | 保険料キャッシュレスのあゆみ-預金口座振替から保険料払込前の責任開始へ | 小林 雅史 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【明治から昭和戦前の主力商品-終身保険から養老保険へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

明治から昭和戦前の主力商品-終身保険から養老保険へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.