- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済見通し~金融政策頼み脱却の必要性は明確だが・・・~

2016年03月09日

文字サイズ

- 小

- 中

- 大

1.ユーロ圏:金融政策頼み脱却の必要性は明確だが・・・

( 2015年の実質GDPは1.6% )

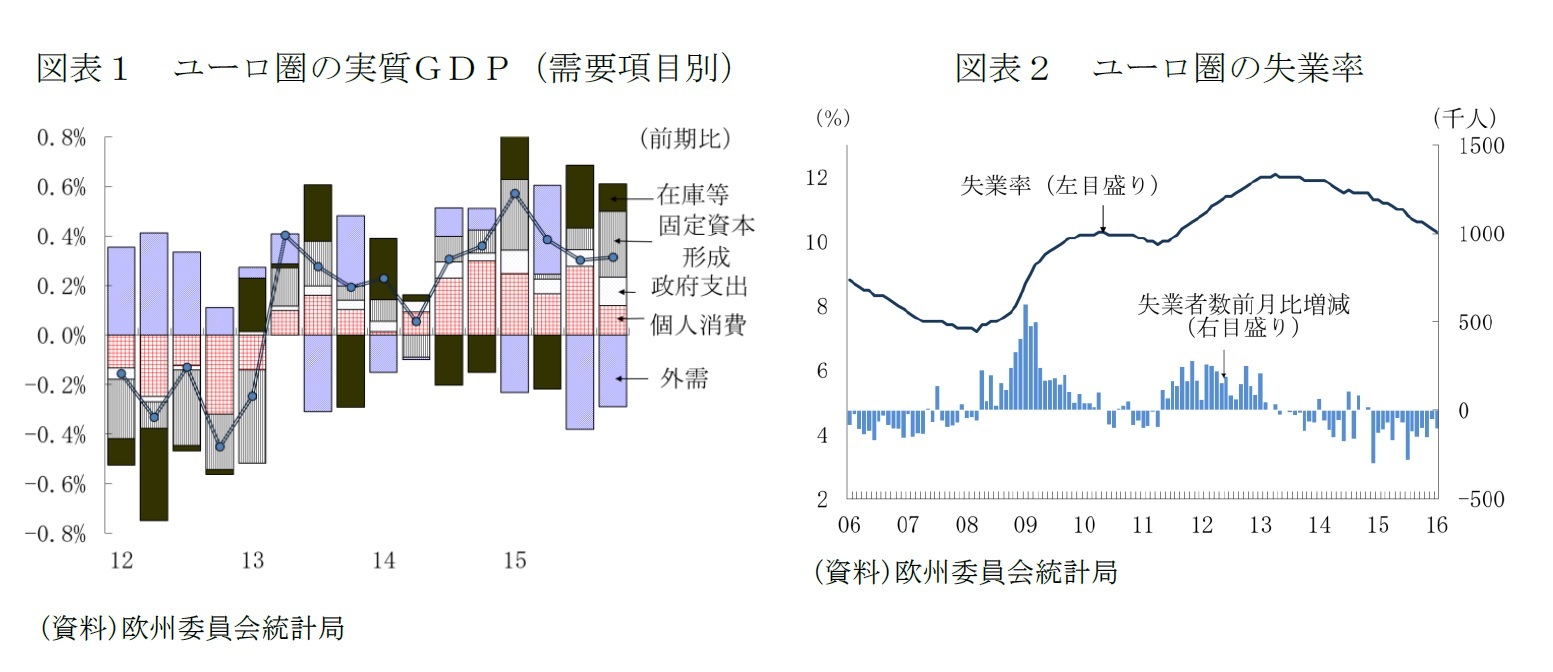

2015年のユーロ圏経済は10~12月期まで緩やかなペースの拡大が続き(図表1)、通年の実質GDPは前年比1.6%と14年の同0.9%を上回り4年振りの高成長となった。

需要面では、個人消費が年間を通じて最も成長に貢献したが、10~12月期は前期比0.2%と伸びが鈍化し、替わって固定資本形成が同1.3%に加速、最大の成長押し上げ要因となった。政府支出の伸びも7~9月期の同0.3%から同0.6%に加速した。財政緊縮策の緩和に加え、難民関連や治安対策関連の負担が増加したことによるものと思われる。他方、外需の成長への寄与度は7~9月期に続いてマイナスとなった。輸出が前期比0.2%と伸び悩む一方、輸入は内需の堅調を反映して同0.9%と輸出の伸びを上回ったからである。

国別には、15年を通じて高めのペースを維持したスペインが年間で前年比3.2%と世界金融危機以降で最高となったほか、ドイツが同1.7%、フランスが同1.2%、イタリアが同0.8%と揃って過去4年間で最高であった。ギリシャはマイナス0.2%であった。

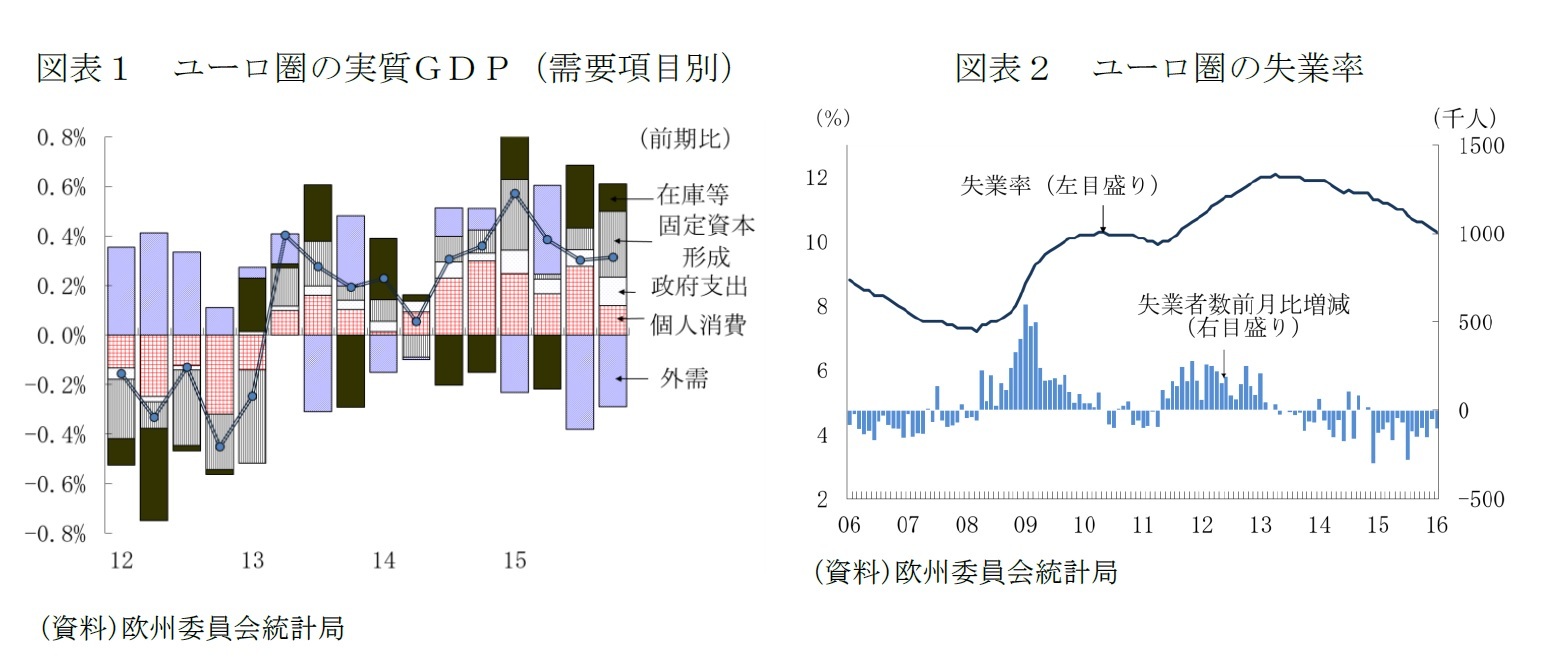

緩やかながらも景気の拡大が続いたことで、13年のピーク時には12.1%に達した失業率の低下も進み、16年1月には10.3%まで改善した(図表2)。

2015年のユーロ圏経済は10~12月期まで緩やかなペースの拡大が続き(図表1)、通年の実質GDPは前年比1.6%と14年の同0.9%を上回り4年振りの高成長となった。

需要面では、個人消費が年間を通じて最も成長に貢献したが、10~12月期は前期比0.2%と伸びが鈍化し、替わって固定資本形成が同1.3%に加速、最大の成長押し上げ要因となった。政府支出の伸びも7~9月期の同0.3%から同0.6%に加速した。財政緊縮策の緩和に加え、難民関連や治安対策関連の負担が増加したことによるものと思われる。他方、外需の成長への寄与度は7~9月期に続いてマイナスとなった。輸出が前期比0.2%と伸び悩む一方、輸入は内需の堅調を反映して同0.9%と輸出の伸びを上回ったからである。

国別には、15年を通じて高めのペースを維持したスペインが年間で前年比3.2%と世界金融危機以降で最高となったほか、ドイツが同1.7%、フランスが同1.2%、イタリアが同0.8%と揃って過去4年間で最高であった。ギリシャはマイナス0.2%であった。

緩やかながらも景気の拡大が続いたことで、13年のピーク時には12.1%に達した失業率の低下も進み、16年1月には10.3%まで改善した(図表2)。

( 2016年の実質GDPは1.5%、下振れリスクは増大 )

16年のユーロ圏の実質GDPは前年比1.5%と潜在成長率を上回ると予測する。15年に続き個人消費と投資を両輪とし、政府支出が下支える内需主導型となる見込みだが、後述のとおり、下振れリスクは増大しており、機動的な政策運営が必要とされる。

( 個人消費のリスクはマインドの慎重化 )

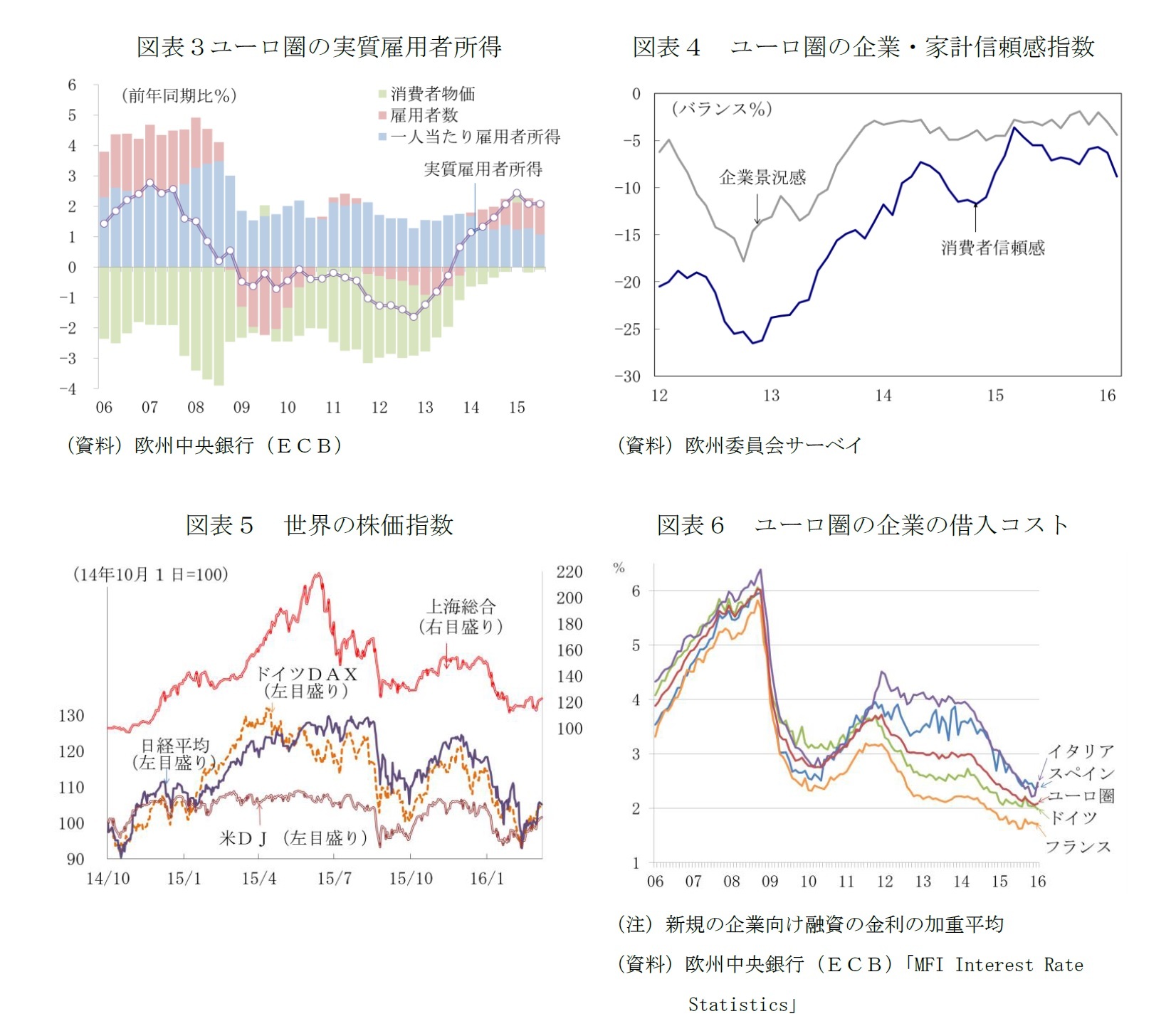

個人消費の拡大を支えているのは雇用・所得環境の改善と世界的な原油安を受けたエネルギー価格低下の実質所得押し上げ効果だ(図表3)。1月の小売売上高も前月比0.4%増と12月の同0.6%増を下回ったものの堅調に推移している。

16年も個人消費の拡大が緩やかな回復の牽引役となる見通しだ。雇用環境の改善が続いている上に、少なくとも上半期は原油価格要因の押し下げ圧力で低インフレが続くため、実質所得も2%近辺の伸びが続くだろう。

個人消費に関わる下振れリスクはマインドの慎重化だ。EUの欧州委員会サーベイの消費者信頼感は、個人消費の堅調と整合的な高めの水準を維持してきたが、今年2月に大きく悪化した(図表4)。今年初からの世界的な市場の動揺が、1月末頃から2月中旬にかけて、欧州の銀行の信用不安に発展する兆候を示したことが影響したものと思われる。消費者マインドの萎縮が更に進めば、個人消費が期待通りの伸びを保てなくなるおそれがある。

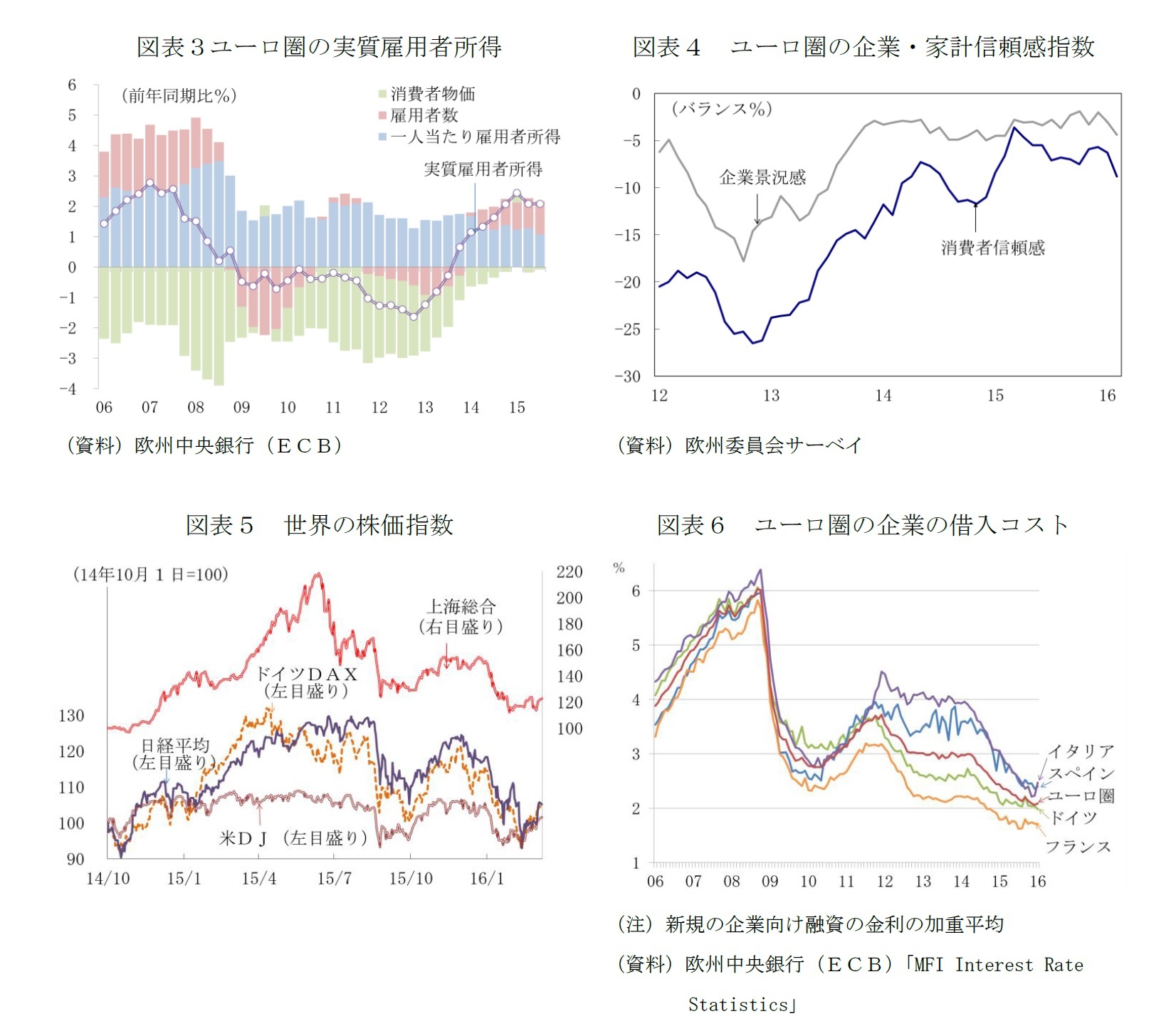

主要国の株価は、政策対応、特に市場の混乱の震源地の1つである中国の景気対策やECBの追加緩和への期待などから2月半ばを底に反転しており、世界経済の不安材料の1つであった原油価格の下落にも一旦歯止めが掛かっている。

市場が徐々に落ち着いて行けば、消費者信頼感の悪化も一時的なものに留まり、個人消費の腰折れも回避できるだろう。しかし、米連邦準備制度理事会(FRB)の利上げへの思惑などからグローバルな資金の流れは不安定化しやすくなっており、警戒を怠ることができない。

16年のユーロ圏の実質GDPは前年比1.5%と潜在成長率を上回ると予測する。15年に続き個人消費と投資を両輪とし、政府支出が下支える内需主導型となる見込みだが、後述のとおり、下振れリスクは増大しており、機動的な政策運営が必要とされる。

( 個人消費のリスクはマインドの慎重化 )

個人消費の拡大を支えているのは雇用・所得環境の改善と世界的な原油安を受けたエネルギー価格低下の実質所得押し上げ効果だ(図表3)。1月の小売売上高も前月比0.4%増と12月の同0.6%増を下回ったものの堅調に推移している。

16年も個人消費の拡大が緩やかな回復の牽引役となる見通しだ。雇用環境の改善が続いている上に、少なくとも上半期は原油価格要因の押し下げ圧力で低インフレが続くため、実質所得も2%近辺の伸びが続くだろう。

個人消費に関わる下振れリスクはマインドの慎重化だ。EUの欧州委員会サーベイの消費者信頼感は、個人消費の堅調と整合的な高めの水準を維持してきたが、今年2月に大きく悪化した(図表4)。今年初からの世界的な市場の動揺が、1月末頃から2月中旬にかけて、欧州の銀行の信用不安に発展する兆候を示したことが影響したものと思われる。消費者マインドの萎縮が更に進めば、個人消費が期待通りの伸びを保てなくなるおそれがある。

主要国の株価は、政策対応、特に市場の混乱の震源地の1つである中国の景気対策やECBの追加緩和への期待などから2月半ばを底に反転しており、世界経済の不安材料の1つであった原油価格の下落にも一旦歯止めが掛かっている。

市場が徐々に落ち着いて行けば、消費者信頼感の悪化も一時的なものに留まり、個人消費の腰折れも回避できるだろう。しかし、米連邦準備制度理事会(FRB)の利上げへの思惑などからグローバルな資金の流れは不安定化しやすくなっており、警戒を怠ることができない。

( 過剰債務、不良債権、先行き不透明感が固定資本形成の重石に )

固定資本形成は、年央に失速しかけたものの、15年10~12月期に盛り返し、年間の伸びは14年の前年比1.3%から同2.7%に加速した。ユーロ圏全体で設備稼働率は長期平均を上回り、14年6月以降、欧州中央銀行(ECB)がデフレ・リスク回避のために金融緩和を一段と強化したことで、南欧など信用不安によって金利が高止まりしていた国でも企業の資金調達コストが低下している(図表6)。昨年秋の段階の欧州委員会による設備投資計画調査も15年を上回る伸びが計画されており、16年も投資は消費と共に緩やかな成長を牽引する役割を果たすと思われる。

固定資本形成の水準は10~12月期の時点で世界金融危機前のピークを13%下回っており、今回予測した回復ペースでは、需給ギャップの縮小、潜在成長率の引き上げの両面でスピード不足だ。

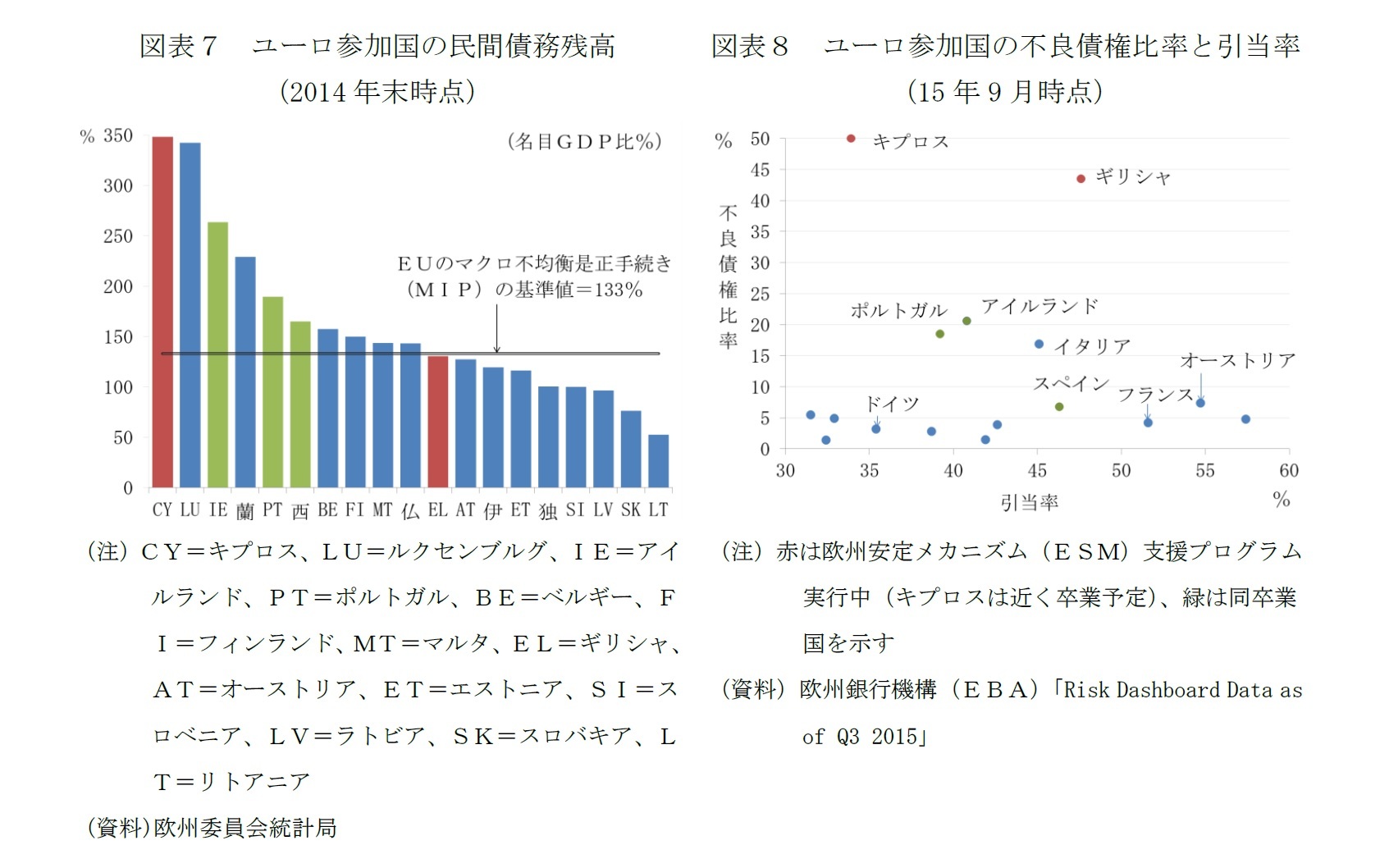

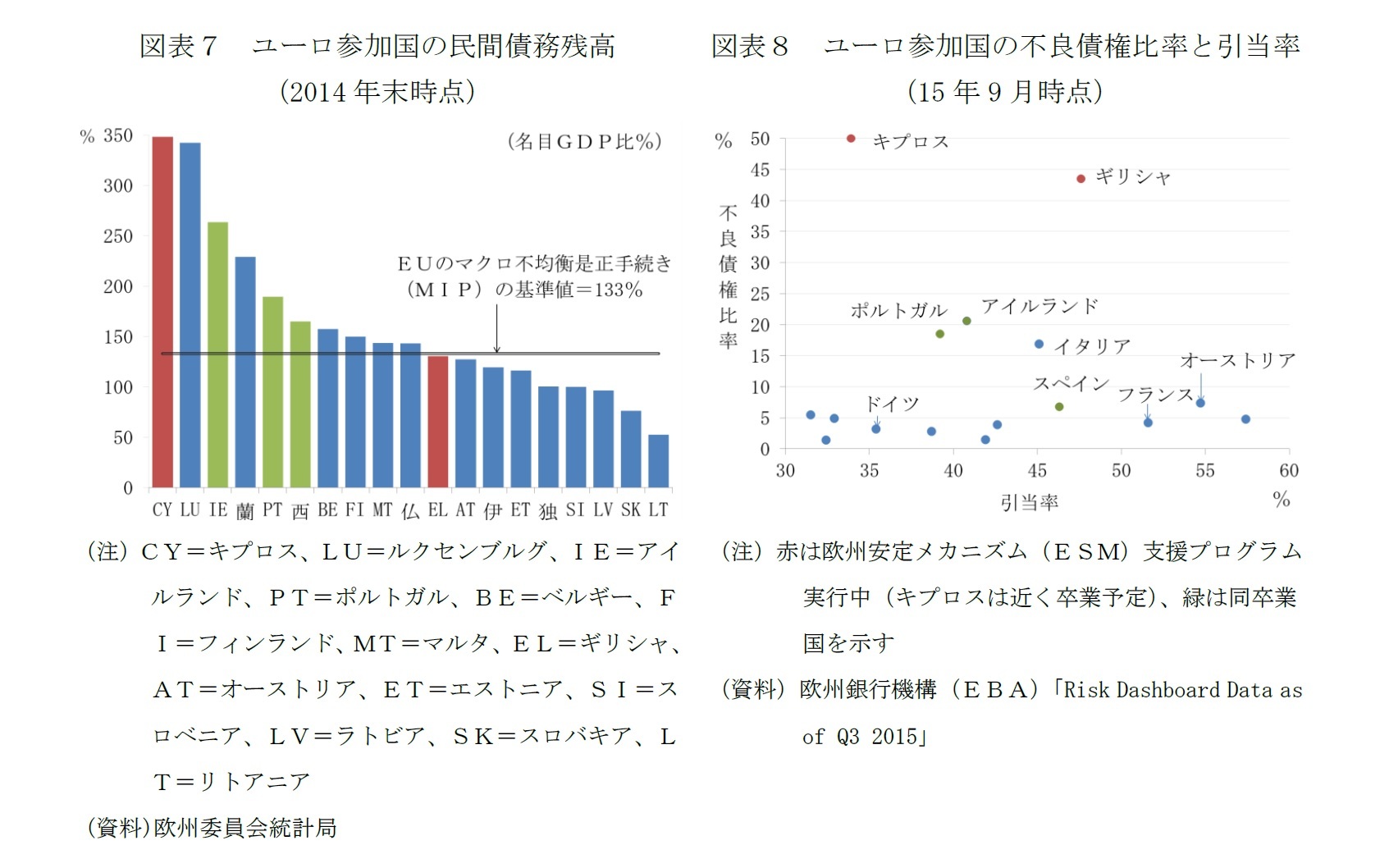

金融緩和の強化で資金調達コストが低下しながら、貸出や投資の回復に力強さがないのは、南欧を中心に民間の過剰債務の圧縮を必要とする国(図表7)、不良債権処理の遅れが金融仲介機能の回復を妨げている国(図表8)が少なくないことによる。

しかし、ドイツのように、これらの問題を抱えていない国でも投資の伸びは鈍い。新興国の景気減速やギリシャ危機の再燃、シリア情勢の緊迫化と難民の大量流入などの不透明な外部環境が、投資の実行を妨げる要因になっている。

世界市場の動揺が続き、先行き不透明な状況が長引けば、企業が投資を手控える期間も長期化、雇用にとっても下振れリスクとなる。

固定資本形成は、年央に失速しかけたものの、15年10~12月期に盛り返し、年間の伸びは14年の前年比1.3%から同2.7%に加速した。ユーロ圏全体で設備稼働率は長期平均を上回り、14年6月以降、欧州中央銀行(ECB)がデフレ・リスク回避のために金融緩和を一段と強化したことで、南欧など信用不安によって金利が高止まりしていた国でも企業の資金調達コストが低下している(図表6)。昨年秋の段階の欧州委員会による設備投資計画調査も15年を上回る伸びが計画されており、16年も投資は消費と共に緩やかな成長を牽引する役割を果たすと思われる。

固定資本形成の水準は10~12月期の時点で世界金融危機前のピークを13%下回っており、今回予測した回復ペースでは、需給ギャップの縮小、潜在成長率の引き上げの両面でスピード不足だ。

金融緩和の強化で資金調達コストが低下しながら、貸出や投資の回復に力強さがないのは、南欧を中心に民間の過剰債務の圧縮を必要とする国(図表7)、不良債権処理の遅れが金融仲介機能の回復を妨げている国(図表8)が少なくないことによる。

しかし、ドイツのように、これらの問題を抱えていない国でも投資の伸びは鈍い。新興国の景気減速やギリシャ危機の再燃、シリア情勢の緊迫化と難民の大量流入などの不透明な外部環境が、投資の実行を妨げる要因になっている。

世界市場の動揺が続き、先行き不透明な状況が長引けば、企業が投資を手控える期間も長期化、雇用にとっても下振れリスクとなる。

( 輸出は新興国向けが伸び悩み勢いを欠く。外需の成長寄与はマイナスが続く見通し )

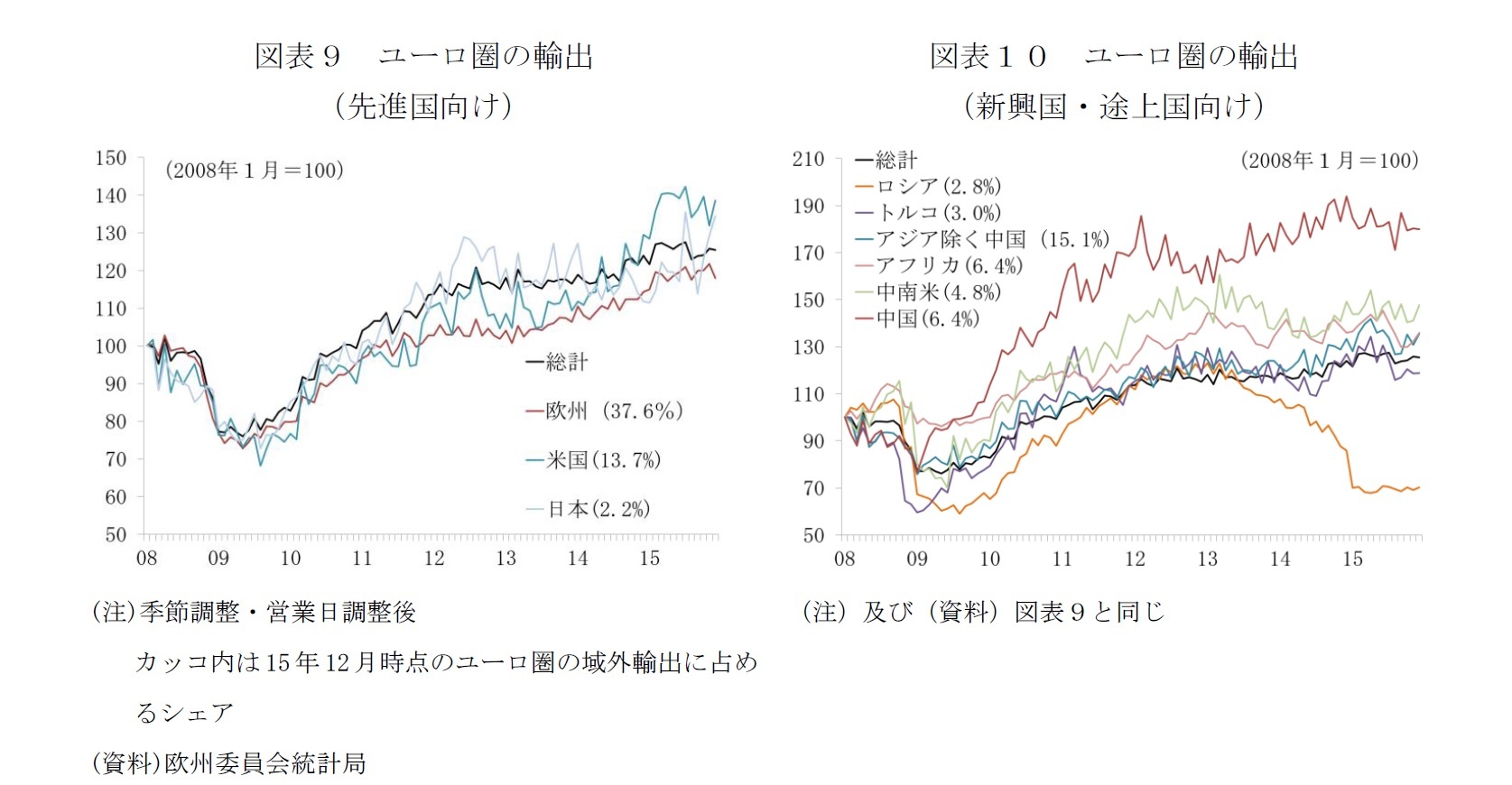

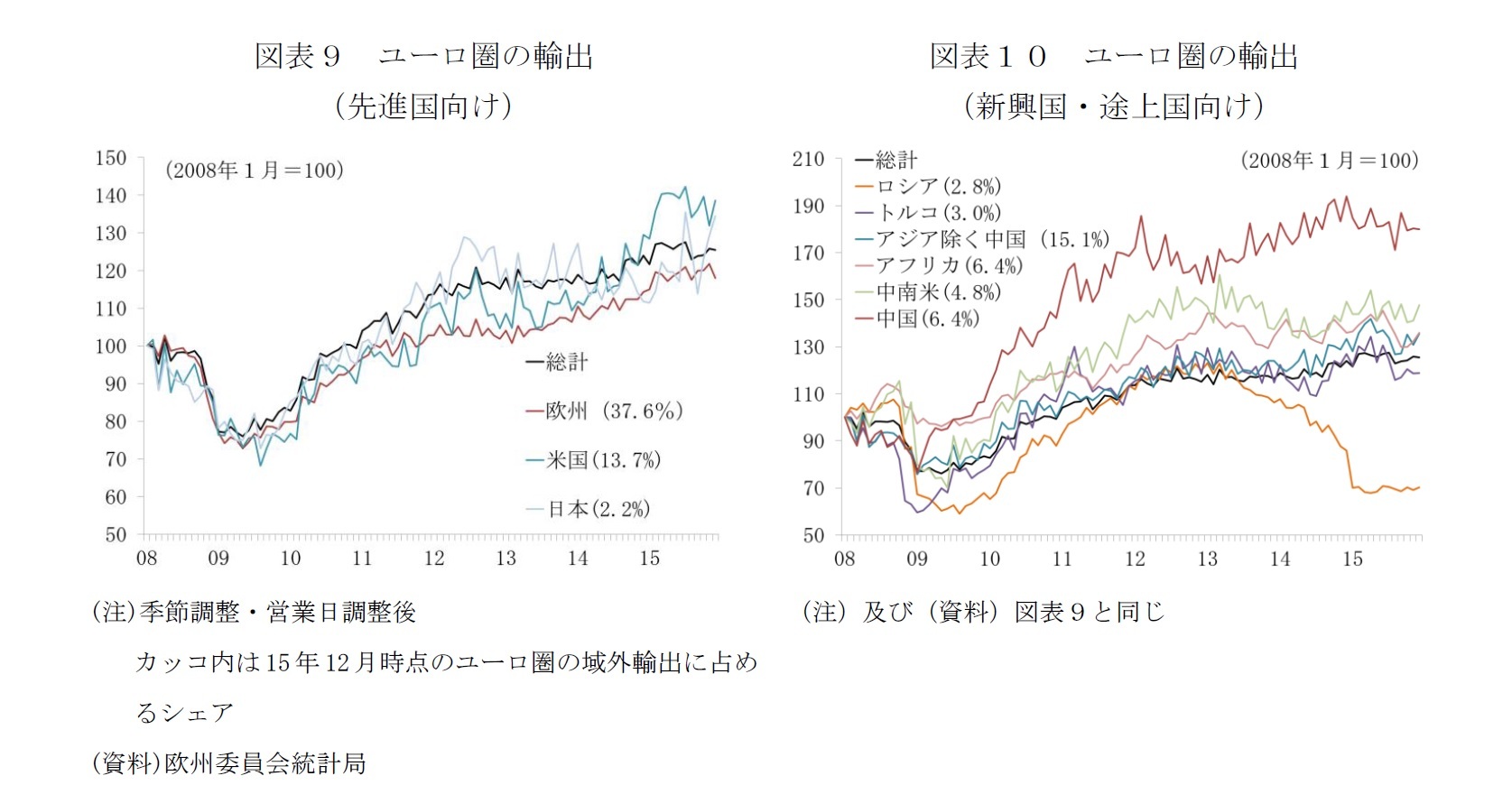

輸出は新興国・途上国向けの不振をユーロ圏の域外輸出の過半を占める先進国向けが補う形で、辛うじて緩やかな伸びを保った(図表9)。経済制裁が続くロシア向けは底這い、中国向けは新興国・途上国向け輸出が伸び悩み始めた14年以降も持ちこたえていたが、15年は失速した(図表10)。

16年も輸出の伸びを輸入が上回る状態が続き、外需の成長への寄与のマイナス幅は拡大すると予測する。ロシア向け経済制裁は未だ解除の目処が立っておらず、中国経済の減速は続く。

ユーロ圏の輸出の過半を先進国向けが占めていることから、輸出が内需主導の緩やかな成長を妨げるレベルまで失速することはないと見ているが、下振れリスクはある。1つは、ユーロ圏にとって域外最大の貿易相手国である米国経済の緩やかな回復という想定が崩れること。2つめは、米国と並ぶ重要な貿易相手国である英国向けの輸出に、6月に英国で予定されているEU残留か離脱かを問う国民投票の影響による混乱が生じることだ。

輸出は新興国・途上国向けの不振をユーロ圏の域外輸出の過半を占める先進国向けが補う形で、辛うじて緩やかな伸びを保った(図表9)。経済制裁が続くロシア向けは底這い、中国向けは新興国・途上国向け輸出が伸び悩み始めた14年以降も持ちこたえていたが、15年は失速した(図表10)。

16年も輸出の伸びを輸入が上回る状態が続き、外需の成長への寄与のマイナス幅は拡大すると予測する。ロシア向け経済制裁は未だ解除の目処が立っておらず、中国経済の減速は続く。

ユーロ圏の輸出の過半を先進国向けが占めていることから、輸出が内需主導の緩やかな成長を妨げるレベルまで失速することはないと見ているが、下振れリスクはある。1つは、ユーロ圏にとって域外最大の貿易相手国である米国経済の緩やかな回復という想定が崩れること。2つめは、米国と並ぶ重要な貿易相手国である英国向けの輸出に、6月に英国で予定されているEU残留か離脱かを問う国民投票の影響による混乱が生じることだ。

(2016年03月09日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~ -

2025年10月08日

若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 -

2025年10月08日

Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し~金融政策頼み脱却の必要性は明確だが・・・~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し~金融政策頼み脱却の必要性は明確だが・・・~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.