- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 複雑化する円相場を読む4つのポイント~金融市場の動き(3月号)

2016年03月04日

文字サイズ

- 小

- 中

- 大

1.為替:複雑化する円相場を読む4つのポイント

年明け以降、為替市場では急激に円高ドル安が進んだが、2月中旬以降は一服し、下旬以降はやや戻しているものの、方向感が掴みづらい展開となっている。最近のドル円相場は、多くの材料が複合的に影響しており、構造が複雑化しているため、改めて円相場を読むためのポイントを整理してみたい。

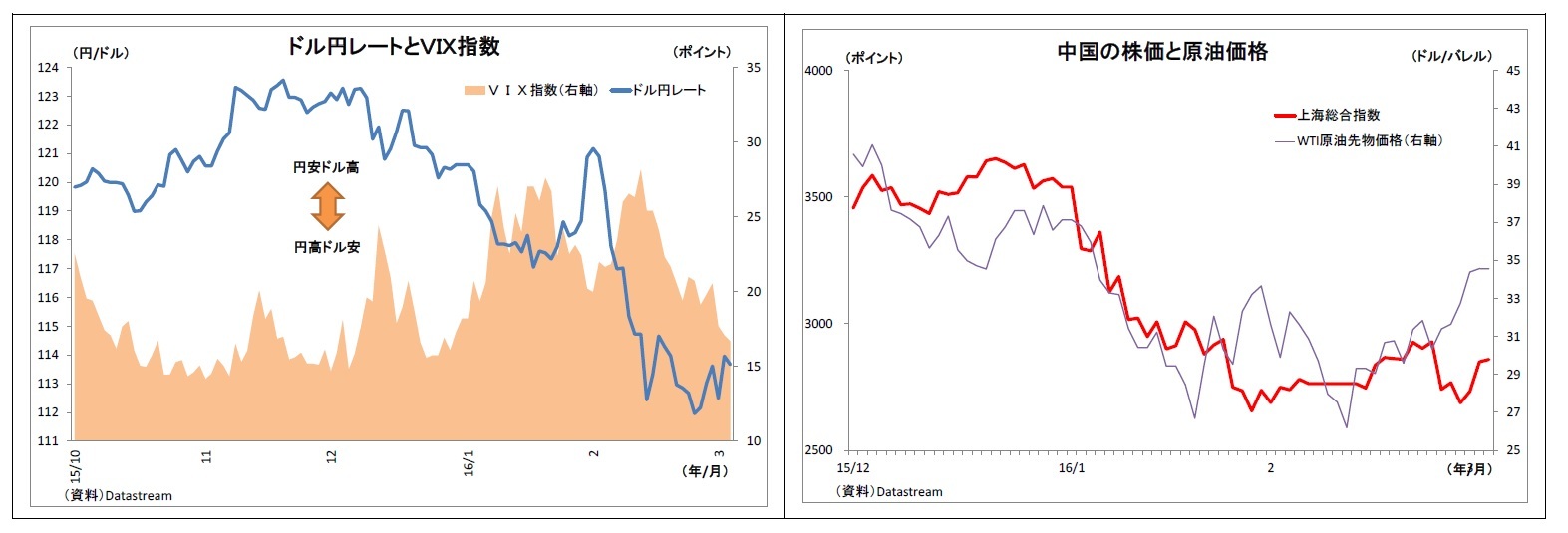

ポイント(1):市場のリスク回避姿勢

まず、最初のポイントは市場のリスク回避姿勢だ。円はリスク回避姿勢が強まると買われやすくなる特徴がある。それは、リスク回避局面では高金利通貨の金利が低下することで円の相対的な魅力が高まること、円キャリー取引(低金利の円を売り、高金利通貨を買うことで利鞘を稼ぐもの)の解消に伴う円買いが入ることが主に影響している。逆にリスク回避姿勢が弱まる(=リスク選好姿勢が強まる)と円は売られやすくなる。

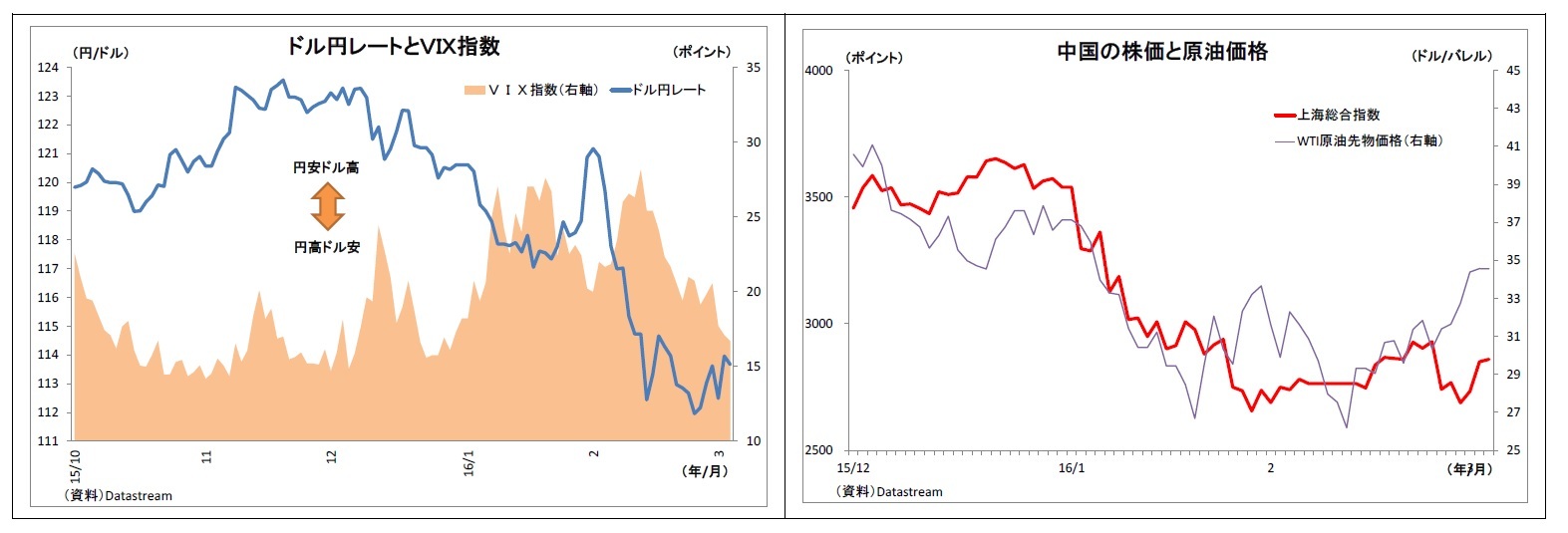

年初以降の市場では、急激にリスク回避姿勢が強まった。米市場の警戒感を示す指標であるVIX指数(恐怖指数)は、年初以降急激に上昇し20ポイントを大きく上回り、市場ではリスク回避姿勢が強まったことで、円高が進行した。一方、最近では同指数が20ポイントを割りこんできており、まだ完全に平時のレベルとまでは行かないものの、市場のリスク回避姿勢は緩和し、円高圧力もやや弱まっている。この背景には、リスク回避の要因となっていた中国不安と原油安が一服したことがある。前者は3月5日からの全人代で景気対策が発表されるとの期待から、後者は主要産油国の増産凍結協議が進んでいるためだ。

従って、当面の注目点は、中国不安や原油安がこのまま収束するか?という点になるが、さしあたって、全人代での景気対策と主要産油国の増産凍結協議の行方・実効性がカギになりそうだ。これらが市場の期待に沿う内容となれば、リスク回避はさらに緩和し、円安が進みやすくなる一方、期待外れの結果に終われば、失望によるリスク回避で再び円高圧力が高まることになる。

ちなみに、原油価格に関しては、さらに別ルートでも為替に影響を与える。原油安が是正されれば、現在ほぼ均衡している貿易収支の赤字拡大(円売り拡大)を通じて円安圧力となる一方、原油安がさらに進行すれば、貿易黒字の拡大(円買い拡大)を通じて円高圧力となる。

ポイント(1):市場のリスク回避姿勢

まず、最初のポイントは市場のリスク回避姿勢だ。円はリスク回避姿勢が強まると買われやすくなる特徴がある。それは、リスク回避局面では高金利通貨の金利が低下することで円の相対的な魅力が高まること、円キャリー取引(低金利の円を売り、高金利通貨を買うことで利鞘を稼ぐもの)の解消に伴う円買いが入ることが主に影響している。逆にリスク回避姿勢が弱まる(=リスク選好姿勢が強まる)と円は売られやすくなる。

年初以降の市場では、急激にリスク回避姿勢が強まった。米市場の警戒感を示す指標であるVIX指数(恐怖指数)は、年初以降急激に上昇し20ポイントを大きく上回り、市場ではリスク回避姿勢が強まったことで、円高が進行した。一方、最近では同指数が20ポイントを割りこんできており、まだ完全に平時のレベルとまでは行かないものの、市場のリスク回避姿勢は緩和し、円高圧力もやや弱まっている。この背景には、リスク回避の要因となっていた中国不安と原油安が一服したことがある。前者は3月5日からの全人代で景気対策が発表されるとの期待から、後者は主要産油国の増産凍結協議が進んでいるためだ。

従って、当面の注目点は、中国不安や原油安がこのまま収束するか?という点になるが、さしあたって、全人代での景気対策と主要産油国の増産凍結協議の行方・実効性がカギになりそうだ。これらが市場の期待に沿う内容となれば、リスク回避はさらに緩和し、円安が進みやすくなる一方、期待外れの結果に終われば、失望によるリスク回避で再び円高圧力が高まることになる。

ちなみに、原油価格に関しては、さらに別ルートでも為替に影響を与える。原油安が是正されれば、現在ほぼ均衡している貿易収支の赤字拡大(円売り拡大)を通じて円安圧力となる一方、原油安がさらに進行すれば、貿易黒字の拡大(円買い拡大)を通じて円高圧力となる。

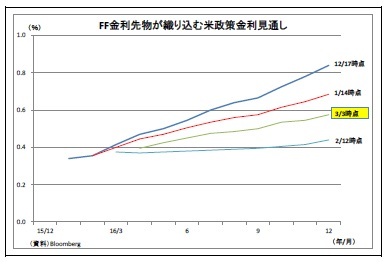

ポイント(2):米国の利上げ観測

ポイント(2):米国の利上げ観測2つ目のポイントは米国の追加利上げ観測だ。米国の追加利上げペースが早まるとの見方が強まれば、米金利上昇(ドル買い要因)を通じてドル高圧力が高まる一方、遅くなるとの見方が強まれば、米金利低下(ドル売り要因)を通じてドル安圧力が高まる。

年初以降、米経済指標の悪化や金融市場の混乱を受けて、米利上げ観測が後退し、ドル安圧力となってきた。米金利先物市場が織り込む政策金利の見通しを見ると、12月の利上げ直後の段階で今年は年約2回の利上げが織り込まれていたものが、2月半ばには殆どゼロまで後退した。

一方、2月下旬以降は、米GDPや所得・消費、製造業景況感などの経済指標が予想を上回ったことで、米経済への悲観がやや修正され、直近の利上げ織り込み回数はやや持ち直している。このことが、リスク回避の後退とともに、最近のドル円の持ち直しに寄与した。

米国の利上げは、米国経済の行方にかかっている。今後、米国で堅調な経済指標が続けば、悲観が修正され、利上げ観測が高まることでドル高要因になり、低調な経済指標が続けば、悲観が強まり、ドル安要因になる。

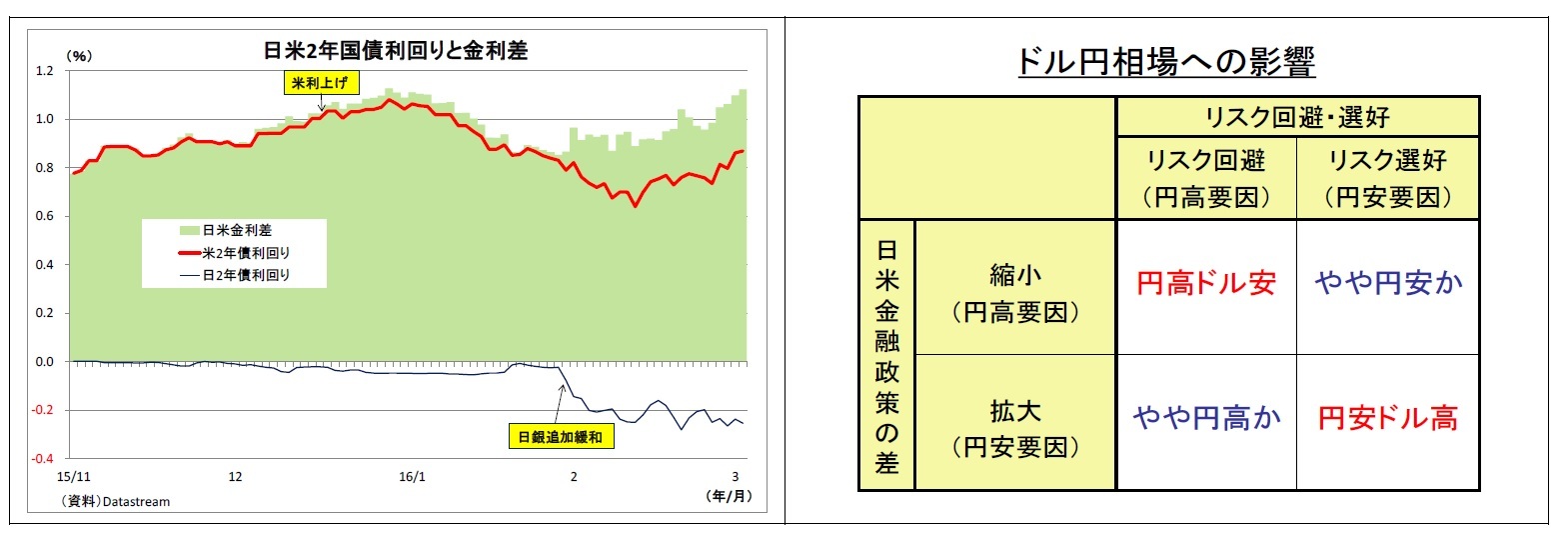

ポイント(3):日銀の追加緩和観測

3つ目のポイントは日銀の追加緩和観測だ。1月末の追加緩和(マイナス金利導入)は、外部環境の悪化や副作用への懸念などから円安効果が顕在化しなかったが、マイナス金利政策自体は円金利を低下させるという点で明らかに円安材料だ。2%の物価上昇目標は遠く、日銀は今後も追加緩和をせざるを得なくなると予想され(具体的な予想時期や理由はP6参照)、マイナス金利拡大はその主たる手段となるだろう。

従って、今後、日銀の追加緩和観測が高まれば円安圧力が強まり、後退すれば円高圧力が強まると考えられる。

3つ目のポイントは日銀の追加緩和観測だ。1月末の追加緩和(マイナス金利導入)は、外部環境の悪化や副作用への懸念などから円安効果が顕在化しなかったが、マイナス金利政策自体は円金利を低下させるという点で明らかに円安材料だ。2%の物価上昇目標は遠く、日銀は今後も追加緩和をせざるを得なくなると予想され(具体的な予想時期や理由はP6参照)、マイナス金利拡大はその主たる手段となるだろう。

従って、今後、日銀の追加緩和観測が高まれば円安圧力が強まり、後退すれば円高圧力が強まると考えられる。

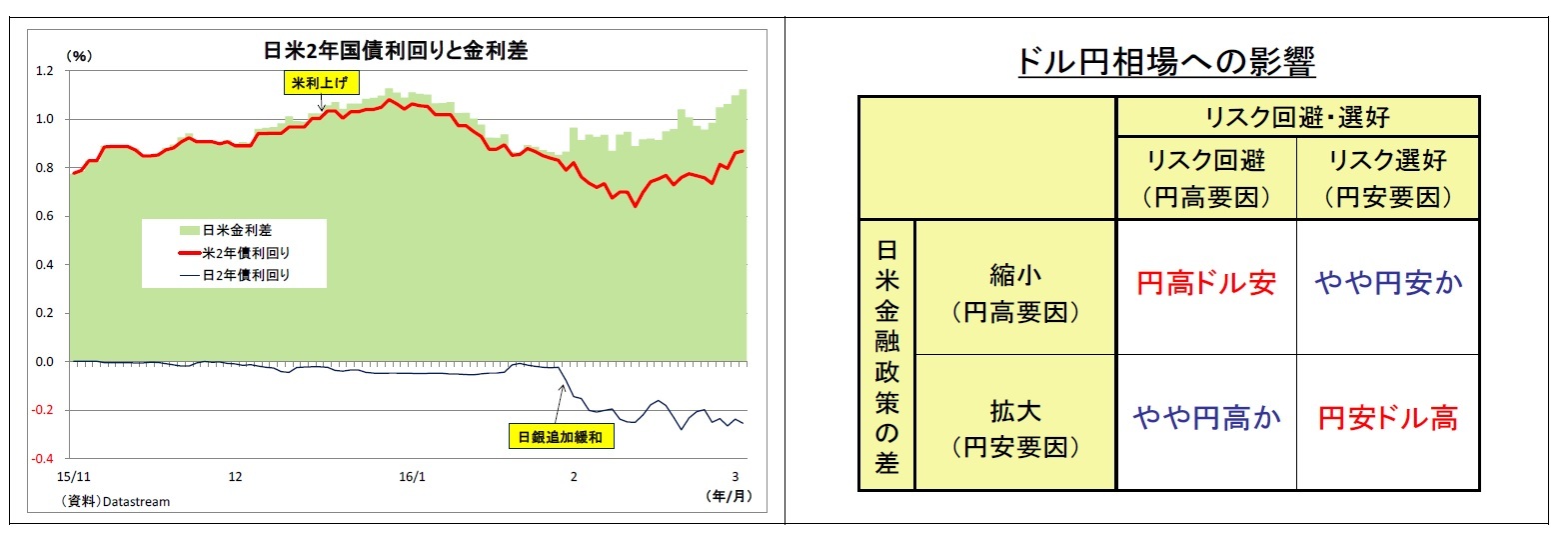

以上、(1)~(3)のポイントは今後のドル円相場を大きく左右することになるのだが、組み合わせによって様々な展開が考えられる。リスク回避姿勢が後退(リスク選好へ)するとともに、米国の利上げ観測や日銀の追加緩和観測が高まることで日米金融政策の差が拡大すると、円安ドル高が進行する。逆にリスク回避が強まるとともに、米利上げ観測や日銀追加緩和観測が後退することで日米金融政策の差が縮小すると、円高ドル安が進行することになる。

ここで、悩ましいのは、米国の利上げ観測が高まることで、その副作用への懸念が高まり、投資家のリスク許容度が低下、市場のリスク回避が誘発されかねないことだ。その場合は、やや円高ドル安に振れる可能性が高い。米利上げ観測が高まっても市場がリスク回避的にならないためには、現在のリスク要因(中国不安や原油安)に改善がみられることや、新たなリスク要因が緊迫化しないこと、世界経済の下支え役としての米経済の堅調さが十分に確認できることが必要になる。

ここで、悩ましいのは、米国の利上げ観測が高まることで、その副作用への懸念が高まり、投資家のリスク許容度が低下、市場のリスク回避が誘発されかねないことだ。その場合は、やや円高ドル安に振れる可能性が高い。米利上げ観測が高まっても市場がリスク回避的にならないためには、現在のリスク要因(中国不安や原油安)に改善がみられることや、新たなリスク要因が緊迫化しないこと、世界経済の下支え役としての米経済の堅調さが十分に確認できることが必要になる。

ポイント(4):個人金融資産の動向

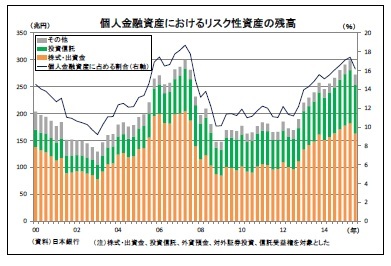

ポイント(4):個人金融資産の動向そして、最後のポイントは個人金融資産の動向だ。「貯蓄から投資へ」というキャッチフレーズが叫ばれて久しいが、これまで投資へのシフトは限定的であった。日銀の資金循環統計によれば、15年9月末の個人金融資産1684兆円のうち、リスク性資産の残高は272兆円、その割合は16%に留まっている。しかも、近年の増加は時価上昇の寄与が大きい。

ただし、今年に入って日銀のマイナス金利導入によって、預金金利が低下し、預貯金からの利息はほぼ全く期待できない状況になった。もともと預金金利は極めて低く、スズメの涙程度であったため、金額的な影響は限定的だが、家計が資産運用について改めて考える契機にはなったはずだ。また、マイナス金利で収益が圧迫されている金融機関は、収益源の多様化のために、投信等の販売にこれまで以上に注力せざるを得ない。

この状況変化を受けて、家計が株式や外貨建て資産といったリスク性資産投資を積み増す動きが顕在化すれば、株価上昇を通じたリスク選好の円売りや外貨投資に伴う直接的な円売りが発生し、円安に作用する。家計の保有する預金は15年9月末時点で829兆円あり、この1%が外貨建て資産に流れるだけで8兆円強の円売りが発生する。このインパクトは14年度の貿易赤字(9.1兆円)にほぼ匹敵するだけに、影響力は侮れない。

逆に、利息収入がさらに細ったことで将来への不安が台頭し、家計がリスク資産を圧縮する動きを見せれば、株安に伴うリスク回避の円買いや外貨投資解消に伴う円買いが発生し、円高に作用することになるだろう。

以上、これまでに挙げた4つのポイントがそれぞれどうなるか?が今後のドル円レートを左右する(表紙図表参照)。

ちなみに筆者は、しばらくはリスク回避が燻り、米国の利上げ観測が高まらない一方で、日銀は様子見を続けると見ているので、ドル円の上値は重くなると予想している。ただし、時間軸を延ばして今後3ヵ月程度というスパンで考えると、政策対応などからリスク回避は後退し、堅調な米国経済の下、6月の利上げ観測が高まることで日米金融政策の方向性の違いも再び鮮明化し、円安ドル高が再開すると予想している。個人金融資産の動きは読みにくいが、従来と比べればリスク性資産への投資が活発化し、円安をサポートすると見ている。

(2016年03月04日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【複雑化する円相場を読む4つのポイント~金融市場の動き(3月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

複雑化する円相場を読む4つのポイント~金融市場の動き(3月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.