- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 公的年金額の据え置きは、年金財政にとって二重の痛手-年金額改定ルールと年金財政への影響の再確認

公的年金額の据え置きは、年金財政にとって二重の痛手-年金額改定ルールと年金財政への影響の再確認

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

文字サイズ

- 小

- 中

- 大

先ほど見たような、年金額改定の特例措置に該当して年金財政が悪化する事態を避けるため、次のような見直しが計画されています。この内容は社会保障審議会年金部会での確認が済んでおり、現在開かれている第190回通常国会への法案提出が予定されています。

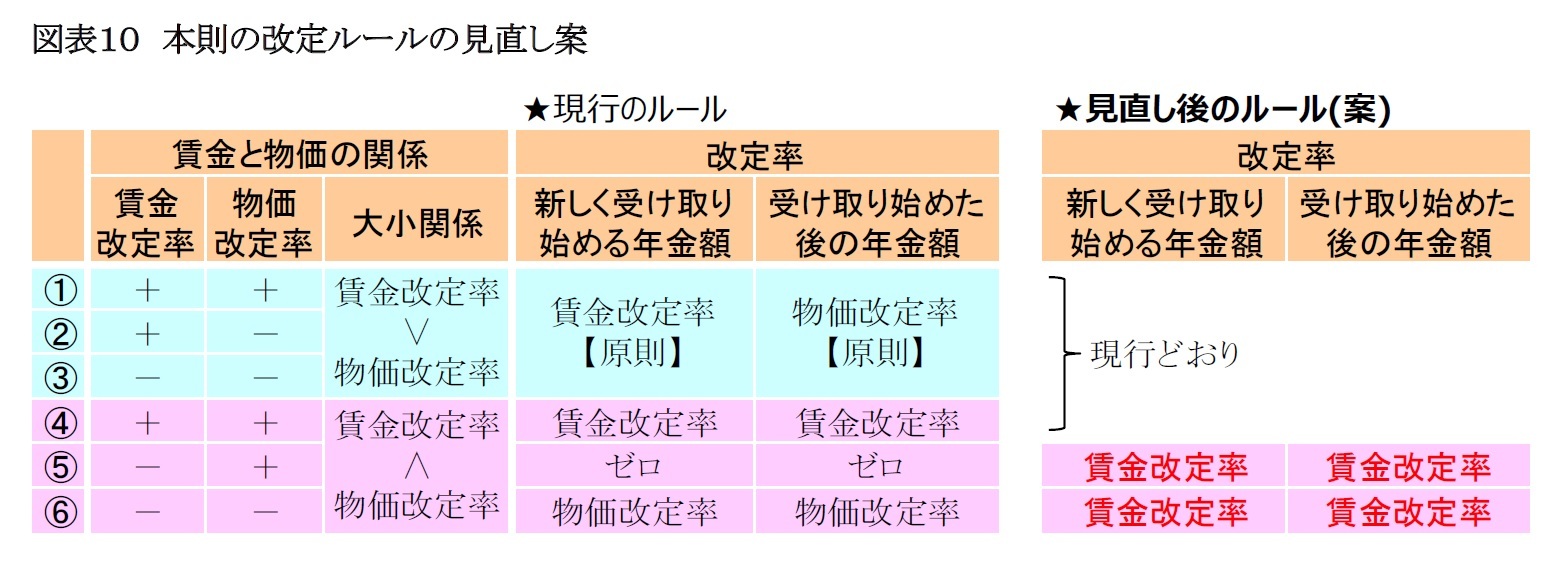

(1) 本則の改定ルールの見直し

本則の改定ルールにおいては、賃金改定率が物価改定率を下回る場合に適用される特例措置のうち、年金財政を悪化させるもの(図表3の(5)と(6))が見直される見込みです(図表10)。

賃金改定率がマイナスで物価改定率がプラスの場合(図表3の(5)の場合)は、これまでの特例措置では新しく受け取り始める年金額の改定率と受け取り始めた後の年金額の改定率がともにゼロとされていましたが、見直し後は両者ともに賃金改定率で改定されることになります。賃金改定率と物価改定率がともにマイナスでかつ賃金改定率が物価改定率よりも小さい場合(図表3の(6)の場合)は、これまでの特例措置では新しく受け取り始める年金額の改定率と受け取り始めた後の年金額の改定率がともに物価改定率とされていましたが、見直し後は両者ともに賃金改定率で改定されることになります。

これらの見直しにより、賃金改定率が物価改定率を下回る場合でも年金改定率は賃金改定率となるため、年金財政の支出である年金給付費の変動が保険料収入の変動、すなわち賃金水準の変動と連動する形になり、年金財政への悪影響を現在よりも抑えることができます。本則の改定ルールは財政健全化のための調整ルール(いわゆるマクロ経済スライド)の適用が終了した後も恒久的に適用されていくため、今回の見直しは年金財政にとって大変意義のある見直しと言えます。

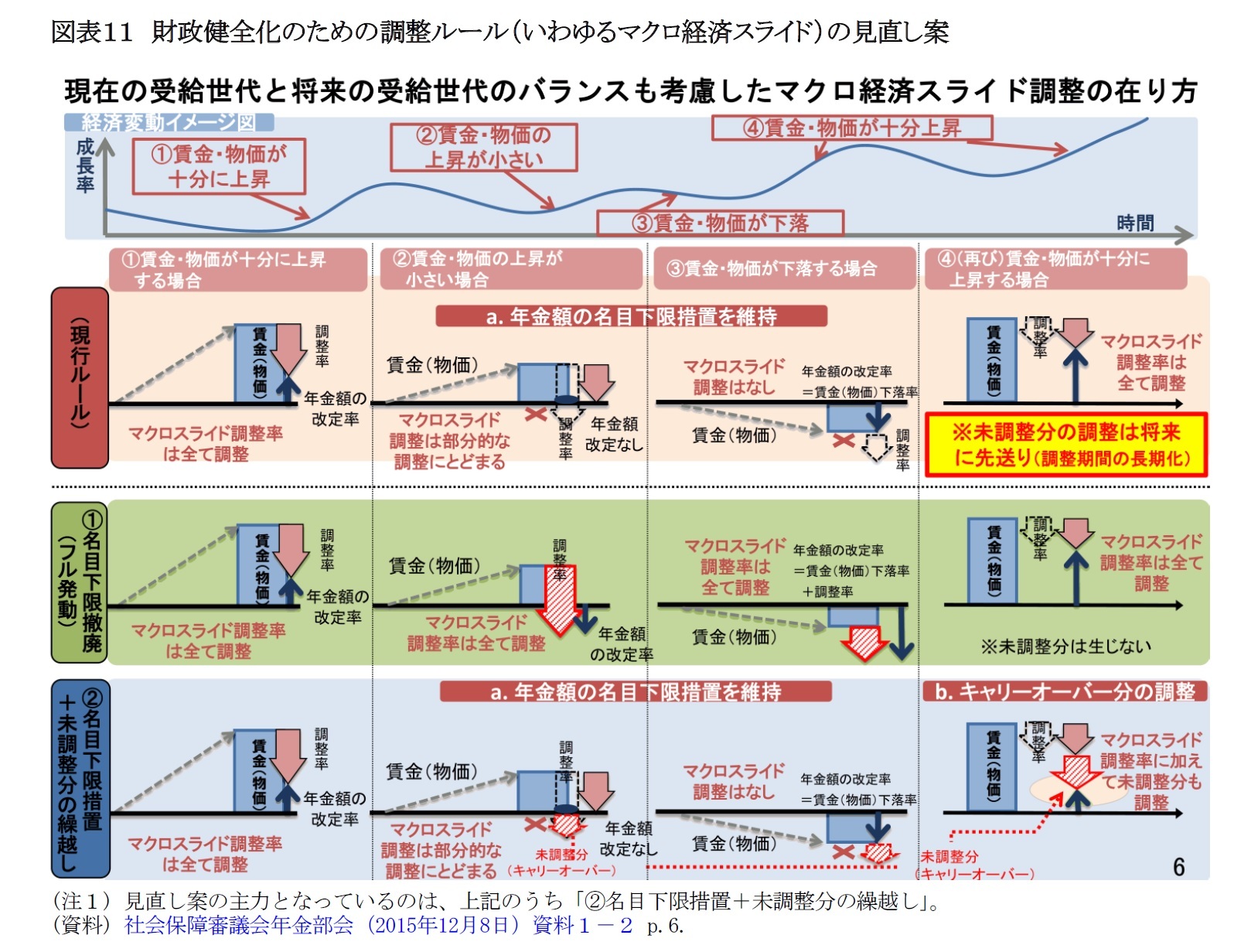

財政健全化のための調整ルール(いわゆるマクロ経済スライド)においては、現在の特例措置はそのまま継続されますが、特例措置に該当した場合に生じる「調整の未実施分」(下記の厚生労働省の資料では、「未調整分(キャリーオーバー)」と記載)が累積され、特例に該当しない年度に当年度分の調整と未調整分(キャリーオーバー)を合わせて調整するように、制度が見直される見込みです(図表11の「(2)名目下限措置+未調整分の繰越し」)。

これまでは、特例措置に該当した場合に生じる未調整分は特段繰り越されず、その結果として財政健全化に必要な調整期間が長引き、将来の年金の給付水準が低下する仕組みになっていました。見直しによって未調整分が持ち越されて調整されるようになると、特例措置に該当した年度ではツケの先送りが生じますが、それが見直し前よりも早い時期に精算される可能性が出てきます。

しかし、今後の経済状況によっては、特例に該当しない年度に当年度分の調整と未調整分(キャリーオーバー)を合わせた大幅な調整が出来ない場合も考えられるため、未調整分(キャリーオーバー)の精算が完了しないままになる可能性もあります。

この見直しの影響を、仮に2016年度に見直しが適用されていた場合と比較して確認すると、図表12のようになります。2016年度の賃金改定率と物価改定率の組み合わせは、本則のパターンが図表3の(5)に該当します。現行の改定ルールでは新しく受け取り始める年金額の改定率(本則改定率)と受け取り始めた後の年金額の改定率(本則改定率)ともにゼロ%となりますが、見直し後のルールでは両者ともに賃金改定率(-0.2%)が適用されます(図表10)。その結果、本則の改定率が両者ともマイナスとなるため、調整のパターンは図表6の特例措置bに該当します。この場合、実際に適用されるスライド調整率はゼロ%となるので、調整後の改定率は本則の改定率と同じになります。見直しで新たに設けられる翌年度以降に繰り越される未調整分(キャリーオーバー)は、本来のスライド調整率(-0.7%)と実際に適用されるスライド調整率(ゼロ%)の差である-0.7%となります。

このように、現行の改定ルールではゼロ%だった改定率が-0.2%となり、未調整分(キャリーオーバー)の-0.7%は次に原則どおりの調整パターンとなる際に精算されていきます。受給者にとっては現行よりも厳しい改定となりますが、その分、将来世代へのツケの先送りが軽減されます。

4 ――― むすびに

(2016年02月22日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/11 | 年金の「年収の壁」が実質引上げ!? 4月からは残業代を含まない判定も~年金改革ウォッチ 2025年11月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/10/21 | 連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を | 中嶋 邦夫 | 研究員の眼 |

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年11月18日

今週のレポート・コラムまとめ【11/11-11/17発行分】 -

2025年11月17日

タイGDP(25年7-9月期)~外需の鈍化と観光の伸び悩みで景気減速 -

2025年11月17日

【令和時代の2人の姿】入籍月の変化にみる「イマドキの選択」とは -

2025年11月17日

QE速報:2025年7-9月期の実質GDPは前期比▲0.4%(年率▲1.8%)-トランプ関税の影響が顕在化し、6四半期ぶりのマイナス成長 -

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【公的年金額の据え置きは、年金財政にとって二重の痛手-年金額改定ルールと年金財政への影響の再確認】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

公的年金額の据え置きは、年金財政にとって二重の痛手-年金額改定ルールと年金財政への影響の再確認のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.