- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 住と学に費やし老細る-老後を見据えた貯蓄への歩み。固定費の見直しを。

2016年01月20日

文字サイズ

- 小

- 中

- 大

3――分析結果

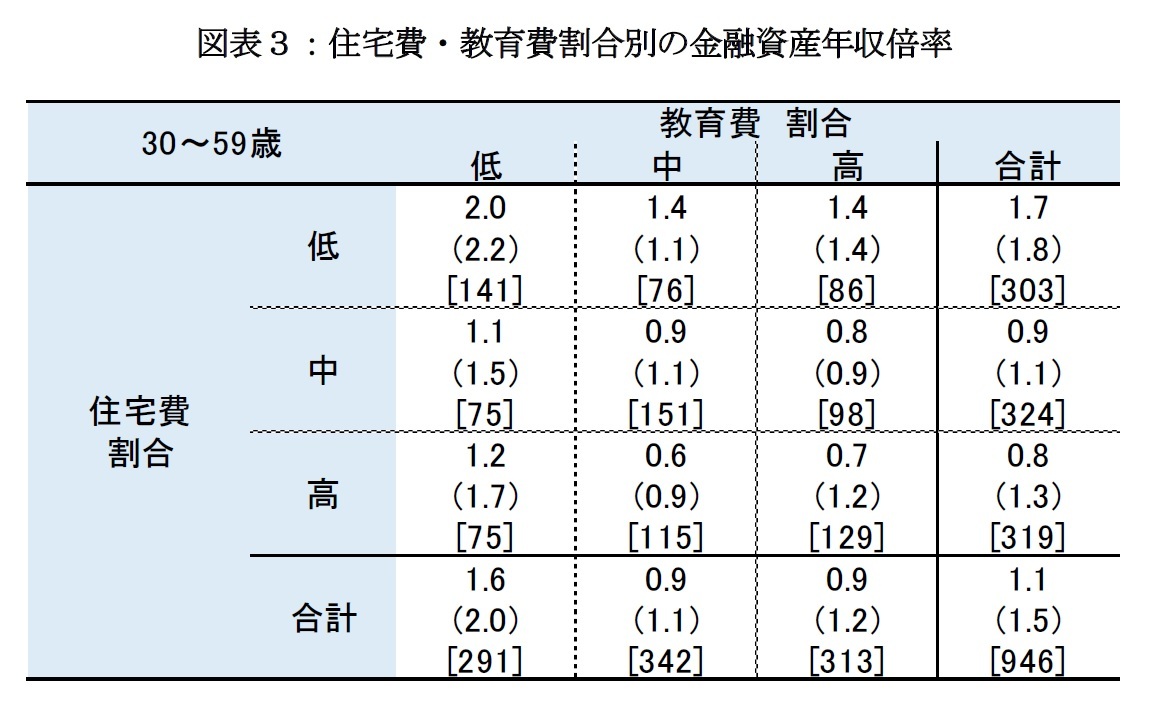

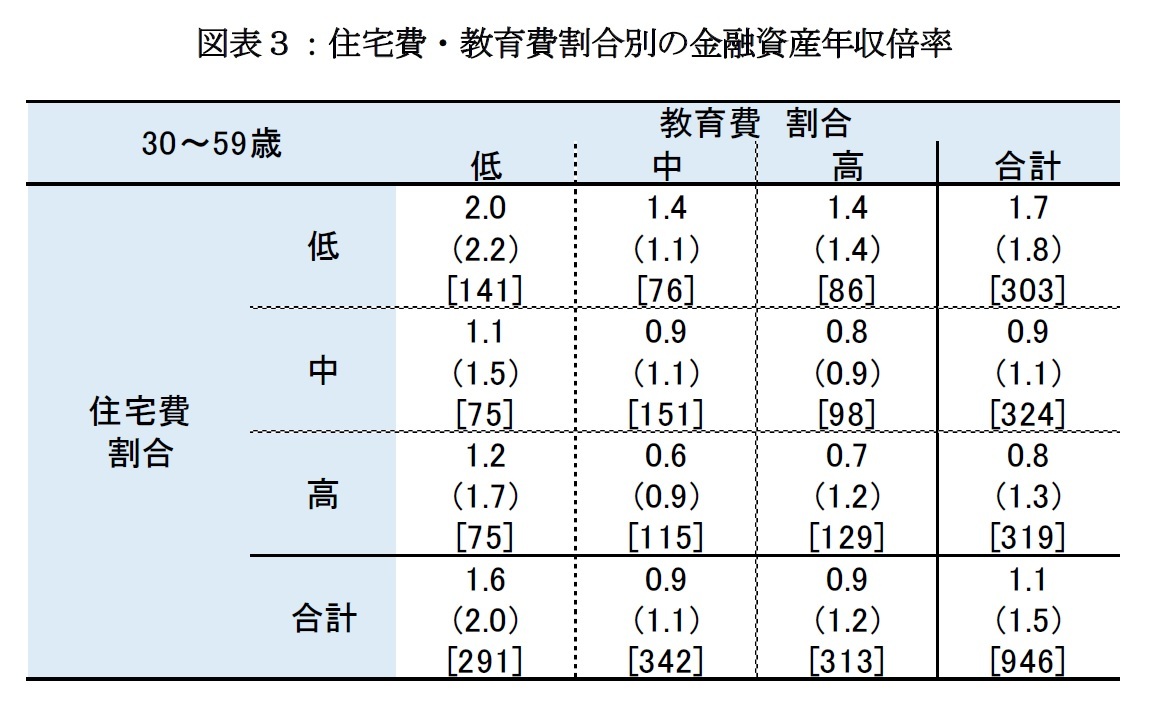

図表3は、住宅費・教育費割合別の「金融資産年収倍率」です。数値は平均値、( )内は標準偏差、[ ]内はサンプル数を表します。住宅費の割合が高くなるほど、また教育費の割合が高くなるほど、金融資産年収倍率が低くなる傾向が見てとれます。つまり、収入に占める固定費支出が多いほど、お金が貯まっていない構造が明らかです。また、どちらかと言えば、住宅費の方が、お金が貯まらないことへの影響が大きくなっています。例えば、「住宅費低・教育費低」グループの金融資産年収倍率は約2倍、つまり年収の約2倍の金融資産を保有しています。これに対して、「住宅費高・教育費高」グループでは、年収の約0.7倍しか金融資産を保有していません。一番右の列は、住宅費の影響です。住宅費の割合が高くなると金融資産年収倍率が低下しています。また、一番下の行は、教育費の影響です。教育費低が最も金融資産年収倍率が低く、教育費中・高には大きな差がないように見られます。

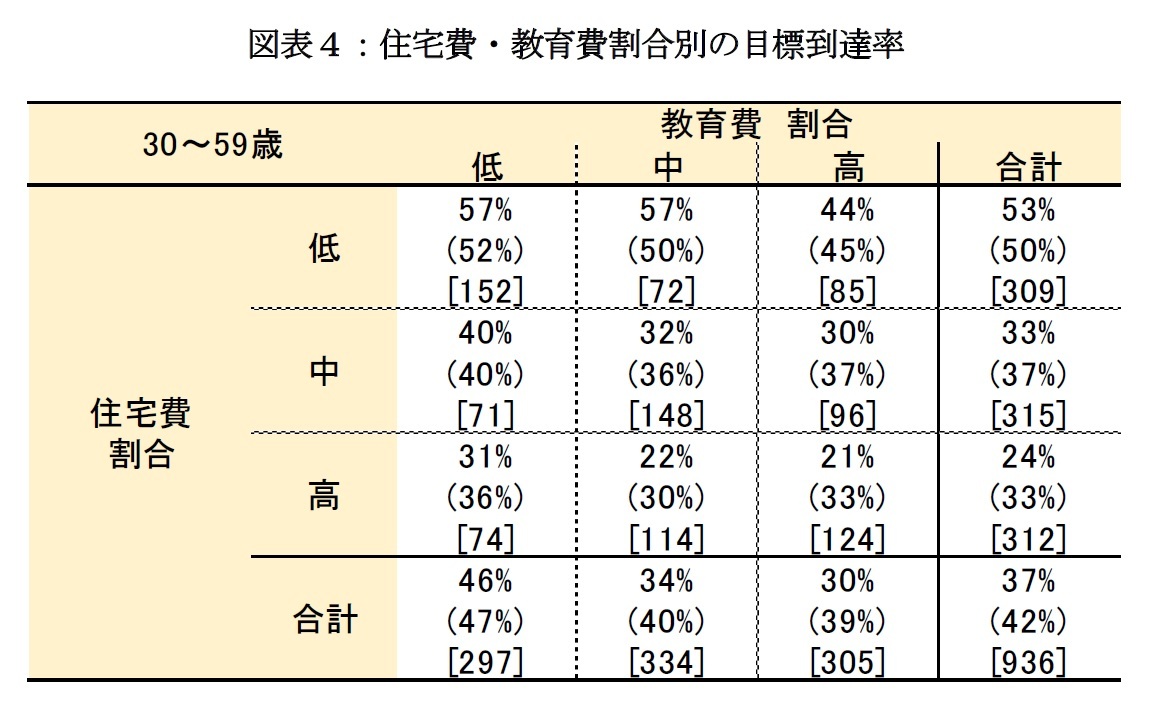

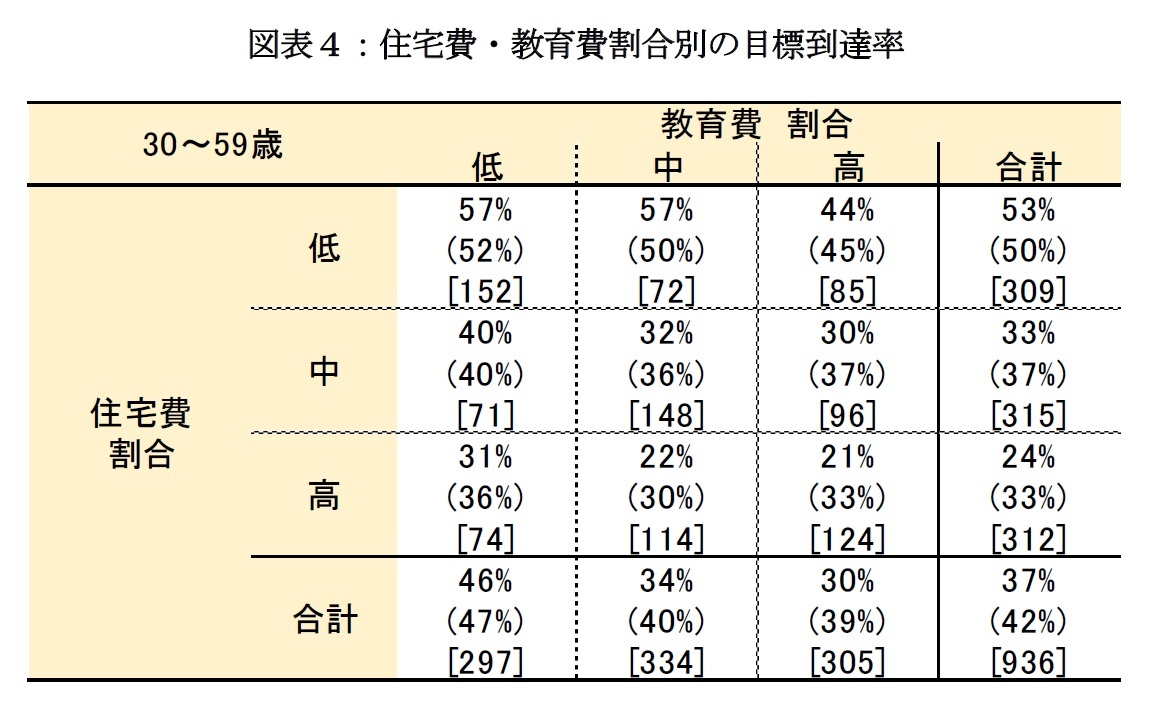

図表4は、住宅費・教育費別の「目標到達率」です。住宅費が高くなるほど、教育費が高くなるほど、目標到達率も低くなる傾向があります。例えば、「住宅費低・教育費低」グループの目標到達率は57%、つまり、65歳で必要と考えられる金融資産額の57%を既に貯められています。これに対して「住宅費高・教育費高」グループの目標到達率は21%であり、最も目標から遠いグループです。一番右の列は、住宅費の影響です。住宅費が高くなると目標到達率が低下しています。また、一番下の行は、教育費の影響です。教育費が高くなると目標到達率が低下しています。

巻末の補遺は、「金融資産年収倍率(左側の表)」と「目標到達率(右側の表)」について、30歳代、40歳代、50歳代の年代別に見たものです。年代が異なると、収入や保有している金融資産額、住宅を購入した年や子供の年齢等が違うことにより、多少の差がありますが、基本的には住宅費が高くなるほど、また教育費が高くなるほど、お金が貯まらなくなる傾向があります。ただし、住宅費の方は、50歳代で異なる傾向も見られます。教育費の方は、30歳代及び50歳代での影響は大きく、40歳代での影響は小さくなっています。30歳代では、収入が相対的に少ない時期に教育費がかかり始めたことによる影響、50歳代では、子供が大学に行くかどうか、大学での授業料等の差が影響しているものと考えられます。

それでは、住宅費や教育費が高くなってしまう理由を少し考えてみましょう。まず、住宅費についてですが、表1に戻って、列(3)は購入時の住宅価格です。住宅費低・中・高の何れのグループも、3,130万円~3,610万円と大きな違いがないように見えます。しかし、列(4)の住宅価格の(現在の)家計年収に対する倍率をみると、「住宅費中」が4.0倍に対して、「住宅費高」は6.2倍と、年収でみて2年分以上の差があります(本来は購入時の家計年収で倍率を計算すべきですが、データがないためにこのようにしています)。「住宅費高」では、住宅購入時の際の一つの目安とされる「価格は年収の5倍」をはるかに超えています。列(5)は、住宅購入時の住宅ローン借入額に対する(現在の)家計年収に対する倍率です。この倍率が高いほど、収入に比べて多くの借金をしたことを表しています(つまり頭金が少なかった)。「住宅費中」が2.9倍であるのに対して、「住宅費高」は5.1倍であり、年収でみて1年分以上の差があります(統計学的にも有意な差がある)。「住宅費高」では年収に比べてより多くの借金をしたことになります(これも本来は借入時の年収と比較すべきです)。

購入した住宅価格は、各グループで概ね差がありません。しかし、「住宅費高」グループは、年収に対して相対的に高い物件を購入した、つまり「少し背伸びた物件を購入した」と分析できます。確かに、環境、景観、設備等の良い住宅に住むことによって、効用(幸福感)は高まるはずです。しかし、これは、住宅費支払いにより固定費が増加してお金が貯まらなくなり、安定した老後の生活がおくれなくなるリスク(犠牲)の上に成り立っています。

次に、教育費についてですが、表2に戻って、列(3)は「子供の教育費は他の支出を削ってでも、できる限り支払ってあげたい」かどうか、アンケートで尋ねた回答の平均値です。回答は、「1. 全くそう思わない ~ 10.全くそう思う」の10段階のスケールで聞いています。この数値が大きいほど、支払ってあげたいことを意味しています。教育費低・中・高の何れのグループも7.3~7.9と大きくは変わりません。教育費は収入や持ちうる金融資産から、できるだけ支払ってあげたいとの考え方には大きな違いがないようです。また、列(4)は「子供の教育費が足りない場合、借金しても仕方ない」かについて尋ねた回答です。教育費を自分が支払える予算の限度を超えて、支払う意思があるか尋ねたものです。回答方法は列(3)と同様です。「教育費中」が5.6ポイントであるのに対して、「教育費高」は6.1ポイントでした。「教育費高」の方が高くなっていますが、統計学的な差はありません。

これに対して、列(5)は「子供に十分な教育費をかけてあげないとすると、将来、自分が後悔すると思う」か尋ねた回答です。回答方法は列(3)と同様です。「教育費低」が6.9ポイントであったのに対して、「教育費高」は7.4ポイントと高くなっています(統計学的にも有意な差がある)。

教育費支出についての考え方は、各グループで大きく変わりがなかったのに対して、「教育費高」グループは、教育費に対する子供への効果を期待するだけでなく、教育費を支出しなかった自分への後悔の念という、教育費の効果とは異なった心理的な側面が影響していました。これは、子供の問題というより、教育費を払う側の親の問題と言えるでしょう。子供にお金をかけるというより、自分のためにかけているとも言えなくはありません。このような理由により、直面する教育費が高くなりすぎで、後から必要な老後の準備のための資金まで準備できなくなっていると思われます。

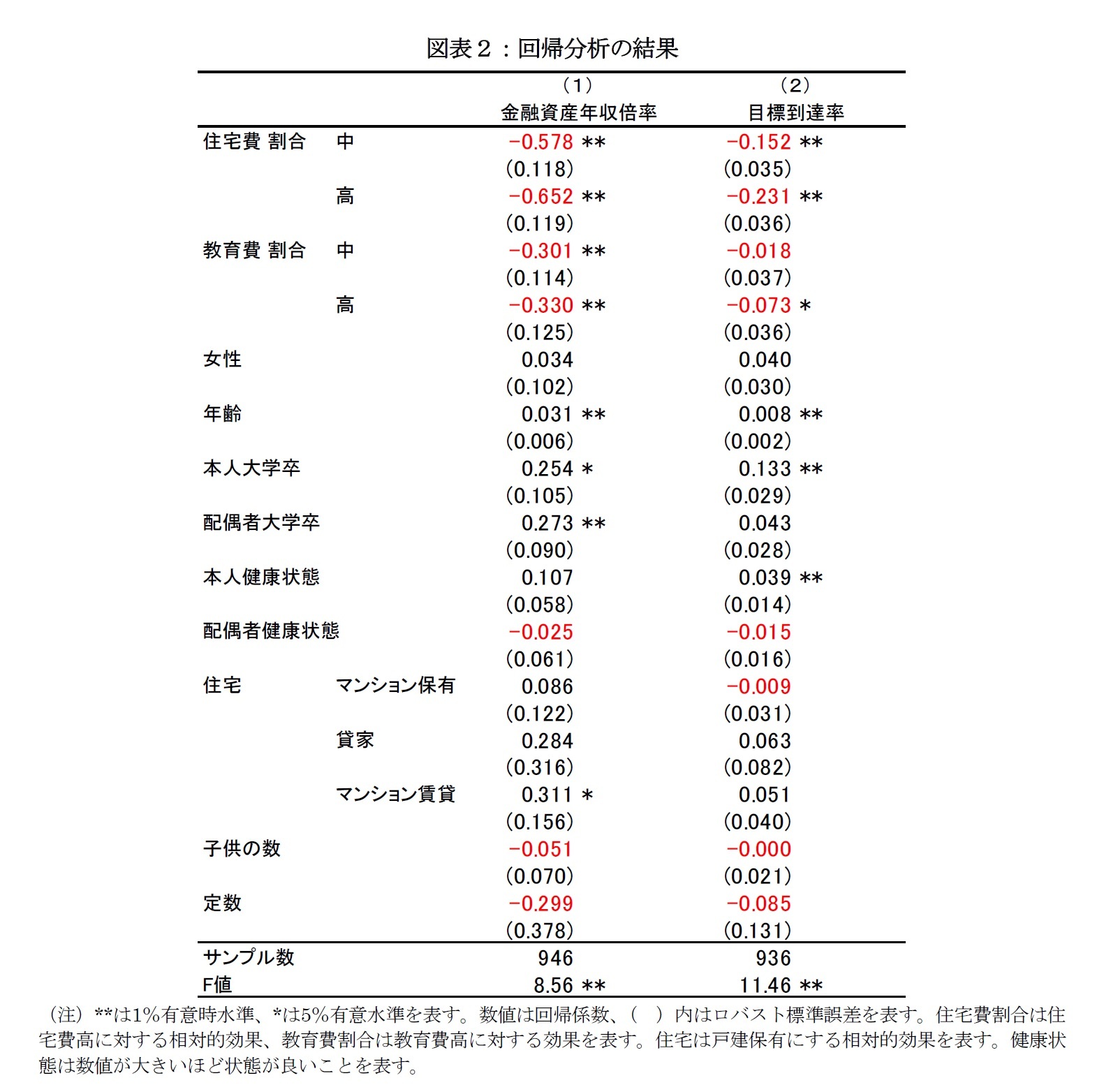

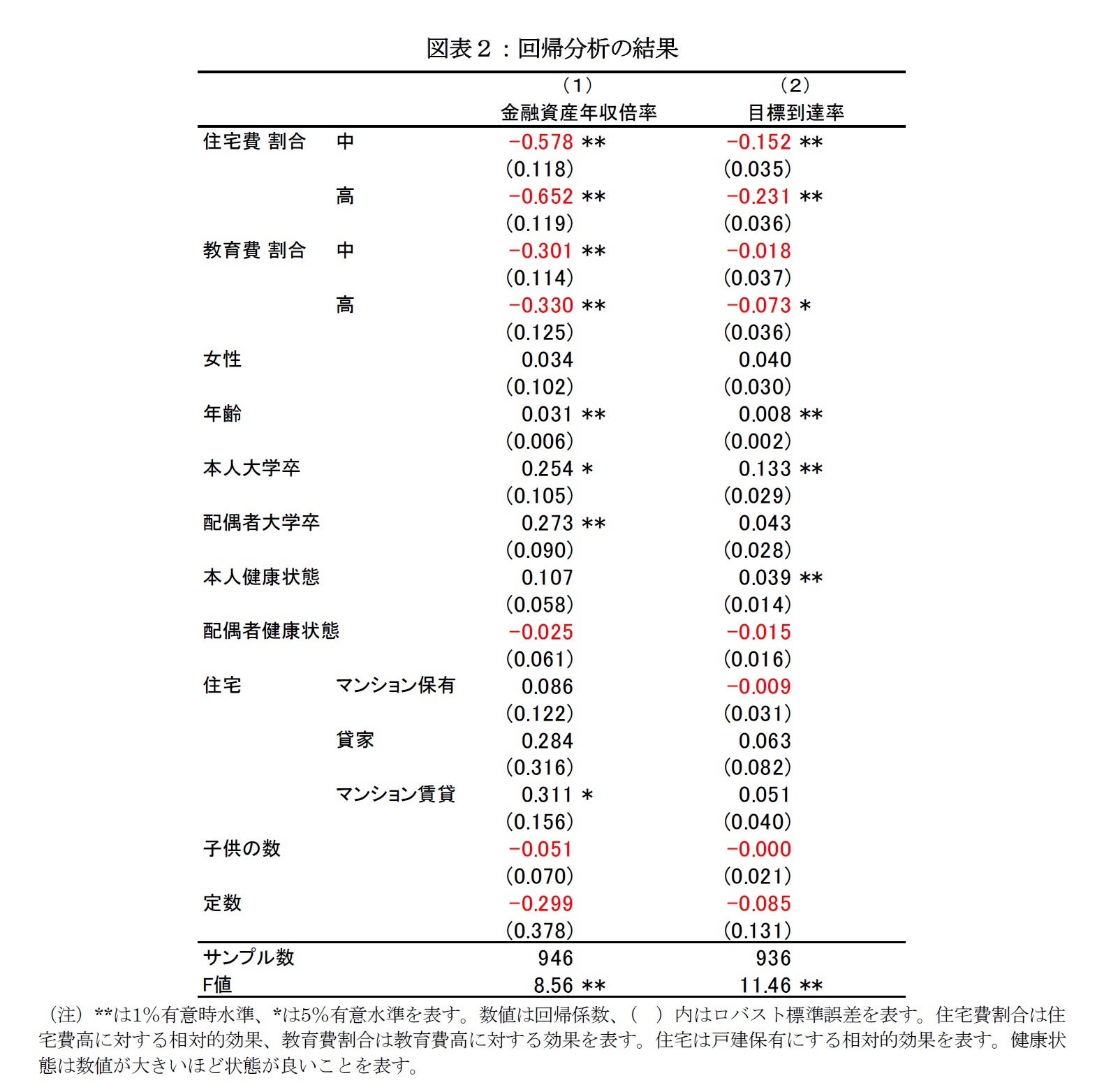

以上について回帰分析を利用して正式に検証した結果が図表6です。列(1)は「金融資産年収倍率」を被説明変数とした結果、列(2)は「目標到達率」を被説明変数とした結果です。

それでは、住宅費や教育費が高くなってしまう理由を少し考えてみましょう。まず、住宅費についてですが、表1に戻って、列(3)は購入時の住宅価格です。住宅費低・中・高の何れのグループも、3,130万円~3,610万円と大きな違いがないように見えます。しかし、列(4)の住宅価格の(現在の)家計年収に対する倍率をみると、「住宅費中」が4.0倍に対して、「住宅費高」は6.2倍と、年収でみて2年分以上の差があります(本来は購入時の家計年収で倍率を計算すべきですが、データがないためにこのようにしています)。「住宅費高」では、住宅購入時の際の一つの目安とされる「価格は年収の5倍」をはるかに超えています。列(5)は、住宅購入時の住宅ローン借入額に対する(現在の)家計年収に対する倍率です。この倍率が高いほど、収入に比べて多くの借金をしたことを表しています(つまり頭金が少なかった)。「住宅費中」が2.9倍であるのに対して、「住宅費高」は5.1倍であり、年収でみて1年分以上の差があります(統計学的にも有意な差がある)。「住宅費高」では年収に比べてより多くの借金をしたことになります(これも本来は借入時の年収と比較すべきです)。

購入した住宅価格は、各グループで概ね差がありません。しかし、「住宅費高」グループは、年収に対して相対的に高い物件を購入した、つまり「少し背伸びた物件を購入した」と分析できます。確かに、環境、景観、設備等の良い住宅に住むことによって、効用(幸福感)は高まるはずです。しかし、これは、住宅費支払いにより固定費が増加してお金が貯まらなくなり、安定した老後の生活がおくれなくなるリスク(犠牲)の上に成り立っています。

次に、教育費についてですが、表2に戻って、列(3)は「子供の教育費は他の支出を削ってでも、できる限り支払ってあげたい」かどうか、アンケートで尋ねた回答の平均値です。回答は、「1. 全くそう思わない ~ 10.全くそう思う」の10段階のスケールで聞いています。この数値が大きいほど、支払ってあげたいことを意味しています。教育費低・中・高の何れのグループも7.3~7.9と大きくは変わりません。教育費は収入や持ちうる金融資産から、できるだけ支払ってあげたいとの考え方には大きな違いがないようです。また、列(4)は「子供の教育費が足りない場合、借金しても仕方ない」かについて尋ねた回答です。教育費を自分が支払える予算の限度を超えて、支払う意思があるか尋ねたものです。回答方法は列(3)と同様です。「教育費中」が5.6ポイントであるのに対して、「教育費高」は6.1ポイントでした。「教育費高」の方が高くなっていますが、統計学的な差はありません。

これに対して、列(5)は「子供に十分な教育費をかけてあげないとすると、将来、自分が後悔すると思う」か尋ねた回答です。回答方法は列(3)と同様です。「教育費低」が6.9ポイントであったのに対して、「教育費高」は7.4ポイントと高くなっています(統計学的にも有意な差がある)。

教育費支出についての考え方は、各グループで大きく変わりがなかったのに対して、「教育費高」グループは、教育費に対する子供への効果を期待するだけでなく、教育費を支出しなかった自分への後悔の念という、教育費の効果とは異なった心理的な側面が影響していました。これは、子供の問題というより、教育費を払う側の親の問題と言えるでしょう。子供にお金をかけるというより、自分のためにかけているとも言えなくはありません。このような理由により、直面する教育費が高くなりすぎで、後から必要な老後の準備のための資金まで準備できなくなっていると思われます。

以上について回帰分析を利用して正式に検証した結果が図表6です。列(1)は「金融資産年収倍率」を被説明変数とした結果、列(2)は「目標到達率」を被説明変数とした結果です。

住宅費割合は住宅費低に対する相対的効果、教育費割合は教育低に対する相対的効果を表しています。住宅費に関しては、列(1)と(2)のどちらも、住宅費の割合が高くなるほど、金融資産年収倍率及び目標到達率が有意に低下しています。教育費に関しては、列(1)では教育費割合中・高で金融資産年収倍率が有意に低下しています。また、列(2)では住宅費割合高で目標到達率が有意に低下しています。

年齢に関しては、年齢が上がるほどお金が貯まる傾向、学歴に関しては、大学卒であるとお金が貯まる傾向、健康状態に関しては、健康なほどお金が貯まる傾向がありました。これらは既存の研究と整合的な結果です。

年齢に関しては、年齢が上がるほどお金が貯まる傾向、学歴に関しては、大学卒であるとお金が貯まる傾向、健康状態に関しては、健康なほどお金が貯まる傾向がありました。これらは既存の研究と整合的な結果です。

(2016年01月20日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

北村 智紀

北村 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/12/29 | 公的年金改革があると考える人はNISAやiDeCoに加入するか?-自助努力を進める可能性に関する実証分析 | 北村 智紀 | 基礎研レポート |

| 2017/11/30 | 公的年金の支給開始年齢が引き上げられると考える人は、自分で老後の準備を進めているか? | 北村 智紀 | 研究員の眼 |

| 2017/09/29 | ねんきん定期便はライフプラン設計を改善するか?-インターネット調査を利用した検証 | 北村 智紀 | 基礎研レター |

| 2017/07/31 | やりくりに余裕がない家計は変動金利を選択する傾向がある~家計の住宅ローン金利の決定要因分析~ | 北村 智紀 | 研究員の眼 |

新着記事

-

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【住と学に費やし老細る-老後を見据えた貯蓄への歩み。固定費の見直しを。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

住と学に費やし老細る-老後を見据えた貯蓄への歩み。固定費の見直しを。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.