- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国の経済構造改革とは何か~日本にとってはピンチだけでなくチャンスも!

2015年12月18日

文字サイズ

- 小

- 中

- 大

3.新たな成長モデル構築のための構造改革

そこで、過剰設備(又は過剰投資)の解消過程で発生する負のインパクトを和らげようと、中国政府は新たな成長モデル構築のための構造改革を進めている。具体的には、需要面では外需依存から内需主導への構造転換、供給面では製造大国から製造強国への構造転換、同じく供給面では第2次産業から第3次産業への構造転換の3点に要約できるだろう。

1|需要面では外需依存から内需主導への構造転換

中国は既に世界最大級の経常黒字国となっており、このまま外需依存で高成長を維持するのは難しくなってきている。賃金上昇を抑制し、人民元を無理やり割安にすれば、当面は継続可能かも知れないが、それでは貿易摩擦が高まってしまう。また、賃金上昇を抑制すれば中国国民はいつまでも豊かになれず、また人民元安は米ドルベースのGDPを小さくするため世界における中国の存在感も高まらない。一方、賃金上昇を許容すれば、中国の内需(主に消費)には潜在的な成長余地が残っており、それが開花する可能性が高い。外需に依存する割合が減少するので、経済成長率は鈍化しやすくなるものの、海外情勢の異変には強くなり、経済成長はより安定感を増す。また、賃金上昇で所得が増えるので中国国民の生活も豊かになる。従って、外需依存から内需主導への構造転換は、当面の高成長よりも経済成長の安定や国民生活の豊かさを重視した政策だといえるだろう。

2|供給面では製造大国から製造強国への構造転換

とはいえ、中国は輸出を諦めたという訳ではない。低賃金と人民元安を前提とした付加価値の小さい製造業に見切りを付けただけで、高賃金と人民元高に耐えられる付加価値の大きい製造業はむしろ強化しようとしている。具体的には「中国製造2025」や「インターネット+(プラス)」と呼ばれる国家戦略があり製造大国から製造強国への構造転換を進めている。13億超の人口を擁する中国で使われれば国際規格になりやすいという利点もある。但し、この付加価値の大きい製造業の世界は、日米欧の製造業が既に市場を支配しており、その牙城を崩してシェアを奪うには、コア技術の蓄積やブランド育成が必要で、中国のような新興国にとってはハードルが高く時間も要する。従って、過剰設備(又は過剰投資)の調整がもたらす大きな負のインパクト(経済成長率の低下や過剰雇用の放出など)をある程度はカバーできるだろうが、それだけで全てをカバーするのは難しい。

3|第2次産業から第3次産業への構造転換も

そこで、中国では第3次産業の育成も積極化している。過剰設備(又は過剰投資)の調整がもたらす負のインパクトをある程度カバーするとともに、その調整過程で放出される過剰雇用を吸収するという点でも期待されている。賃金上昇で生活が豊になれば、消費が盛んになるとともに、その内容もモノ中心から教育、文化、体育、健康、医療など様々なサービスへと多様化するため、消費サービス関連産業には発展のチャンスが多い。また、中国では硬直的な金融制度を自由化し始めたため、銀行以外の金融業(ネット金融など)には発展のチャンスが多い。こうしたチャンスを生かして第3次産業が順調に育って行けば、成長率を下支えするとともに、雇用を創出する効果も期待できる。但し、シャドーバンキングが問題になったように一筋縄ではいかない。情報統制が厳しい中国でも果たして第3次産業が上手く育つのか、今後も慎重に見極めていく必要があるだろう。

1|需要面では外需依存から内需主導への構造転換

中国は既に世界最大級の経常黒字国となっており、このまま外需依存で高成長を維持するのは難しくなってきている。賃金上昇を抑制し、人民元を無理やり割安にすれば、当面は継続可能かも知れないが、それでは貿易摩擦が高まってしまう。また、賃金上昇を抑制すれば中国国民はいつまでも豊かになれず、また人民元安は米ドルベースのGDPを小さくするため世界における中国の存在感も高まらない。一方、賃金上昇を許容すれば、中国の内需(主に消費)には潜在的な成長余地が残っており、それが開花する可能性が高い。外需に依存する割合が減少するので、経済成長率は鈍化しやすくなるものの、海外情勢の異変には強くなり、経済成長はより安定感を増す。また、賃金上昇で所得が増えるので中国国民の生活も豊かになる。従って、外需依存から内需主導への構造転換は、当面の高成長よりも経済成長の安定や国民生活の豊かさを重視した政策だといえるだろう。

2|供給面では製造大国から製造強国への構造転換

とはいえ、中国は輸出を諦めたという訳ではない。低賃金と人民元安を前提とした付加価値の小さい製造業に見切りを付けただけで、高賃金と人民元高に耐えられる付加価値の大きい製造業はむしろ強化しようとしている。具体的には「中国製造2025」や「インターネット+(プラス)」と呼ばれる国家戦略があり製造大国から製造強国への構造転換を進めている。13億超の人口を擁する中国で使われれば国際規格になりやすいという利点もある。但し、この付加価値の大きい製造業の世界は、日米欧の製造業が既に市場を支配しており、その牙城を崩してシェアを奪うには、コア技術の蓄積やブランド育成が必要で、中国のような新興国にとってはハードルが高く時間も要する。従って、過剰設備(又は過剰投資)の調整がもたらす大きな負のインパクト(経済成長率の低下や過剰雇用の放出など)をある程度はカバーできるだろうが、それだけで全てをカバーするのは難しい。

3|第2次産業から第3次産業への構造転換も

そこで、中国では第3次産業の育成も積極化している。過剰設備(又は過剰投資)の調整がもたらす負のインパクトをある程度カバーするとともに、その調整過程で放出される過剰雇用を吸収するという点でも期待されている。賃金上昇で生活が豊になれば、消費が盛んになるとともに、その内容もモノ中心から教育、文化、体育、健康、医療など様々なサービスへと多様化するため、消費サービス関連産業には発展のチャンスが多い。また、中国では硬直的な金融制度を自由化し始めたため、銀行以外の金融業(ネット金融など)には発展のチャンスが多い。こうしたチャンスを生かして第3次産業が順調に育って行けば、成長率を下支えするとともに、雇用を創出する効果も期待できる。但し、シャドーバンキングが問題になったように一筋縄ではいかない。情報統制が厳しい中国でも果たして第3次産業が上手く育つのか、今後も慎重に見極めていく必要があるだろう。

4.構造改革(まとめ)と日本への影響

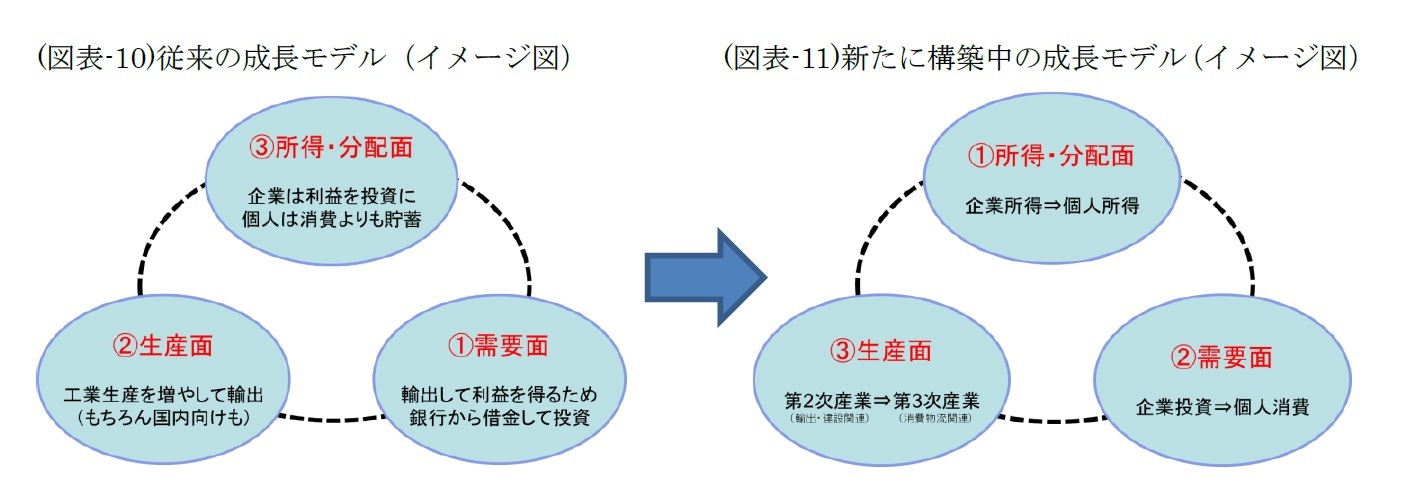

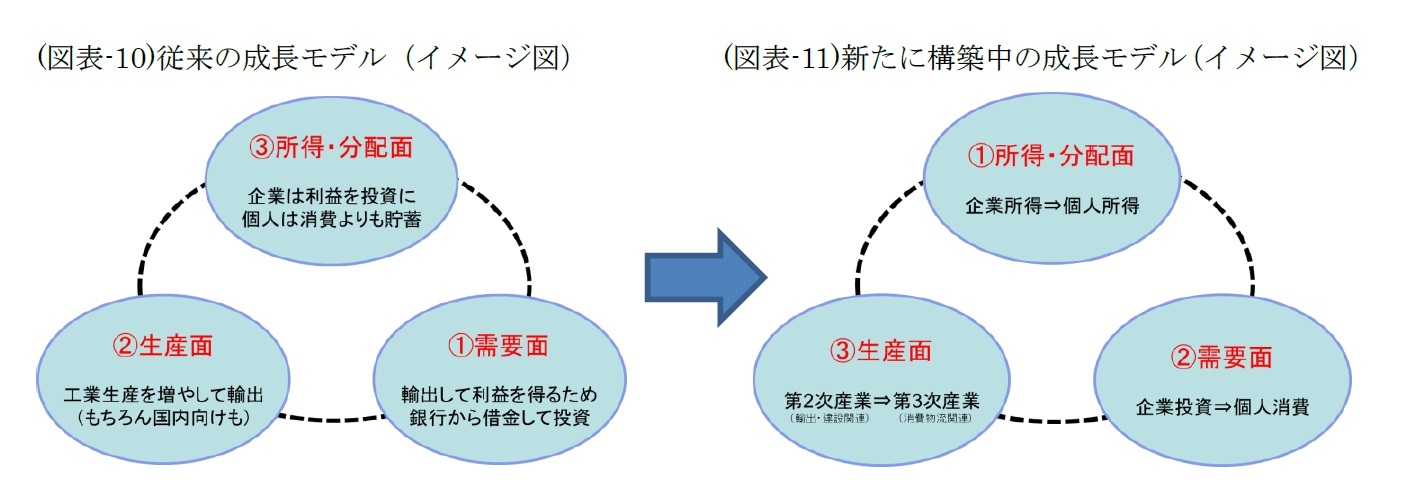

中国経済の構造改革を三面等価の観点から再整理して見よう。まず、従来の成長モデルは図表-10に示したようなイメージになる。(1)輸出を増やして外貨を稼ぐため、企業は銀行から資金を調達して、工場を建てて海外から設備を導入するなど投資を積極化した。(2)その工場では安価で豊富な労働力を生かして生産を増やし輸出を増やした。(3)こうして獲得した所得は企業に内部留保する割合を多くして、さらなる投資に回された。一方、雇用者に分配された所得は、まだ貧しかったこともあって、個人所得は銀行預金などの貯蓄に回されて消費に回る分は小さかった。この従来の成長モデルが限界に達すると、新たな成長モデルの構築が始まった(図表-11)。(1)まず、所得・分配面では企業から個人へ所得分配をシフトさせようと、第12次5カ年計画(2011-15年)では最低賃金を年平均13%以上引き上げる方針を打ち出した。(2)その実施とともに、需要面では企業の投資が頭打ちとなり、個人の消費が盛んになりつつある。(3)そして、生産面では輸出・建設関連を中心に第2次産業の伸びが鈍化する一方、需要が増えた消費物流などの第3次産業では伸びが高まってきた。

従来の成長モデルを卒業して新たな成長モデルにバトンタッチしようとする構造改革は、世界の先行事例を見ると後者のスピードが前者よりも遅いため、成長率の鈍化は避けられそうにない。しかし、中国政府はこの構造改革を今後も続けるだろう。何故なら、後戻りしたくてもそれは不可能で、成長の壁を克服するには他に道がないからである。従って、第2次産業の伸び鈍化と第3次産業の堅調(伸び横ばい)、投資の伸び鈍化と消費の堅調(伸び横ばい)の“ふたつの二極化”も長く続くトレンドになると思われる。なお、当面は新たな成長モデルを構築する途上であるため、バトンタッチが完了するまでは気が抜けない。バトンを落とすような事態もあり得るからである。

従来の成長モデルを卒業して新たな成長モデルにバトンタッチしようとする構造改革は、世界の先行事例を見ると後者のスピードが前者よりも遅いため、成長率の鈍化は避けられそうにない。しかし、中国政府はこの構造改革を今後も続けるだろう。何故なら、後戻りしたくてもそれは不可能で、成長の壁を克服するには他に道がないからである。従って、第2次産業の伸び鈍化と第3次産業の堅調(伸び横ばい)、投資の伸び鈍化と消費の堅調(伸び横ばい)の“ふたつの二極化”も長く続くトレンドになると思われる。なお、当面は新たな成長モデルを構築する途上であるため、バトンタッチが完了するまでは気が抜けない。バトンを落とすような事態もあり得るからである。

中国で進行している構造改革は日本にも影響を及ぼしている。中国へ工業原料・部品を輸出してきた日本企業はピンチを迎える一方、中国本土からの訪日旅行者に関連するビジネスを計画する日本企業や、中国へ消費財を輸出しようとする日本企業には大きなチャンスが訪れている。また、ピンチを迎えた日本企業にも新たにチャンスの芽がでてきている。中国の構造改革が後戻りできない点を踏まえれば、中国が工業原料・部品の輸入を再び急拡大する可能性は低い。しかし、構造改革に伴って中国企業が対外直接投資を増やし周辺アジア諸国へ生産工場を移転している点を踏まえれば、移転した先の国では工業原料・部品に対する需要が増える可能性が高い。従って、中国企業が今後どこの国に工場を移転するのかに注目していると、新たなチャンスが見えるかもしれない。

(2015年12月18日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国の経済構造改革とは何か~日本にとってはピンチだけでなくチャンスも!】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国の経済構造改革とは何か~日本にとってはピンチだけでなくチャンスも!のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.