- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 投資不足続くユーロ圏-ECBの追加緩和だけでは解決できない

2015年11月20日

文字サイズ

- 小

- 中

- 大

成長指向の財政政策は減税に重き。歳出には削減圧力が掛かる

EUの欧州委員会は、2014年以降、加盟国の財政政策の評価にあたり、「財政緊縮一辺倒」ではなく、「成長に配慮した財政健全化」を求めるようになった。財政緊縮を一因とする投資不足が、GDPギャップの縮小とともに潜在成長率の回復を遅らせ、長期停滞に陥る懸念が高まったからだ。

さらに今年1月、欧州委員会は、債務危機を教訓として強化されてきた財政健全化ルールの解釈を柔軟化することも決めている。新たな解釈では、加盟国の予算案を審査する際に、(1)公共投資や構造改革に関する支出に関しては中期財政目標(MTO)からの逸脱を許容する、(2)政府債務残高が名目GDPの60%を超える過剰債務国に求める財政健全化措置のペースも、マイナス成長や大幅なGDPギャップを超える場合には、その度合いに応じて緩和し、ルール違反を問わない、というものだ。この解釈の柔軟化によって、債務危機のダメージが大きい南欧諸国のほか、フランスも恩恵を得られることになった。

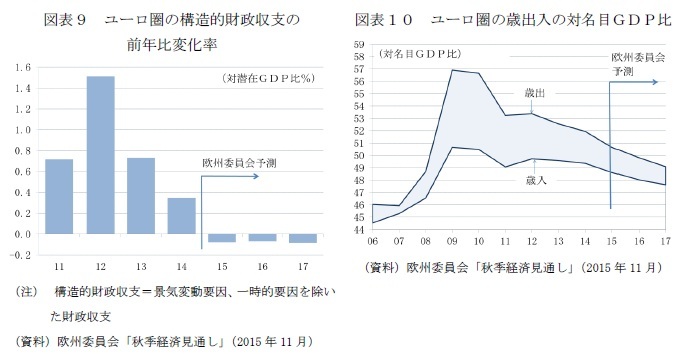

財政緊縮策は、ユーロ圏全体で見るとすでに峠を越えており、緩やかな景気の回復を支える一因となっている。欧州委員会は、構造的財政収支(景気変動要因と一時的な要因を除いた財政収支)の前年からの変化で財政健全化措置の大きさを測っている。これによれば、ユーロ圏の財政緊縮のピークは2012年で、その後、財政緊縮措置の規模は縮小、2015年は、僅かながら景気刺激的になったことがわかる(図表9)。

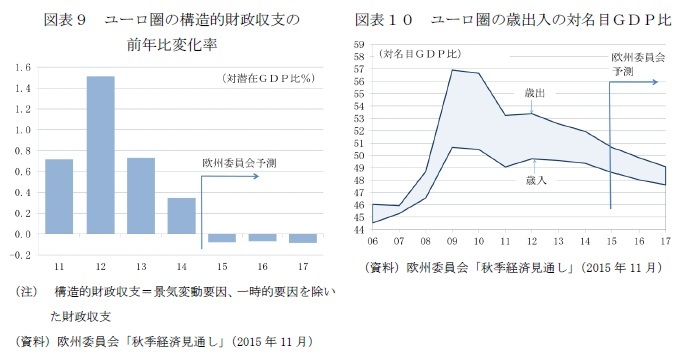

ユーロ圏の歳出入の対名目GDP比にも、歳入の名目GDP比率の低下という形で、財政政策の変化が見て取れる。これは、イタリア、フランス、スペインなどで、所得税や法人税などの減税の動きが広がっていることによるもので、15年以降は、歳入の比率が緩やかに低下する見通しとなっている(図表10)。

ただ、これまでの成長指向の財政政策は、主に減税や社会保険料負担の軽減などを通じており、財源確保のための歳出の削減措置を伴うため、公共投資の水準の回復には結びつき難かった。欧州委員会が、各国が提出した16年以降の財政計画などを踏まえて今年11月にまとめた「秋季経済見通し」でも、2017年の公共投資の水準が、2014年時点を上回る国はユーロ圏の19カ国中8カ国に過ぎないとしており、低調な公共投資が投資抑制の一因となる状況が続く見通しとなっている。

さらに今年1月、欧州委員会は、債務危機を教訓として強化されてきた財政健全化ルールの解釈を柔軟化することも決めている。新たな解釈では、加盟国の予算案を審査する際に、(1)公共投資や構造改革に関する支出に関しては中期財政目標(MTO)からの逸脱を許容する、(2)政府債務残高が名目GDPの60%を超える過剰債務国に求める財政健全化措置のペースも、マイナス成長や大幅なGDPギャップを超える場合には、その度合いに応じて緩和し、ルール違反を問わない、というものだ。この解釈の柔軟化によって、債務危機のダメージが大きい南欧諸国のほか、フランスも恩恵を得られることになった。

財政緊縮策は、ユーロ圏全体で見るとすでに峠を越えており、緩やかな景気の回復を支える一因となっている。欧州委員会は、構造的財政収支(景気変動要因と一時的な要因を除いた財政収支)の前年からの変化で財政健全化措置の大きさを測っている。これによれば、ユーロ圏の財政緊縮のピークは2012年で、その後、財政緊縮措置の規模は縮小、2015年は、僅かながら景気刺激的になったことがわかる(図表9)。

ユーロ圏の歳出入の対名目GDP比にも、歳入の名目GDP比率の低下という形で、財政政策の変化が見て取れる。これは、イタリア、フランス、スペインなどで、所得税や法人税などの減税の動きが広がっていることによるもので、15年以降は、歳入の比率が緩やかに低下する見通しとなっている(図表10)。

ただ、これまでの成長指向の財政政策は、主に減税や社会保険料負担の軽減などを通じており、財源確保のための歳出の削減措置を伴うため、公共投資の水準の回復には結びつき難かった。欧州委員会が、各国が提出した16年以降の財政計画などを踏まえて今年11月にまとめた「秋季経済見通し」でも、2017年の公共投資の水準が、2014年時点を上回る国はユーロ圏の19カ国中8カ国に過ぎないとしており、低調な公共投資が投資抑制の一因となる状況が続く見通しとなっている。

ECBは追加緩和へ。だが投資不足克服への効果は限られる

ECBは、12月3日に開催する次回の政策理事会で追加緩和策を決定する見通しだ。ユーロ圏経済は緩やかな回復が続いてはいるものの、水準的に見た生産活動や雇用の回復度合いはまだ低く、回復のペースは鈍い。投資の回復に弾みがつかないために、自律性や持続性が弱く、長期停滞に陥るリスクが排除できないことが、追加緩和に動こうとしている背景にある。

市場では、ECBが、市中銀行から預金を受け入れる際の金利を現在のマイナス0.2%から引き下げることに加えて、国債等を買い入れる資産買入れプログラムについても、16年9月としている当面の期限延長に加えて、月600億ユーロという規模の拡張にも動くのではないかと期待が高まっている。今月13日には、パリで同時多発テロが発生し、企業や家計のマインドが冷え込むリスクが高まっていることもあり、市場の期待に見合う緩和策を決める可能性が高そうだ。

ECBの追加緩和には、米国の金融政策の影響で、過度のユーロ高が進行することを抑制する効果のほか、地政学的なリスクや政治的な問題が生じた場合の市場に過度の緊張の高まりを緩和する効果は期待できるだろう。

しかしながら、ユーロ圏が直面している投資不足への効果は限られる。長期停滞打開のための財政出動への期待が高まることになりそうだ。

市場では、ECBが、市中銀行から預金を受け入れる際の金利を現在のマイナス0.2%から引き下げることに加えて、国債等を買い入れる資産買入れプログラムについても、16年9月としている当面の期限延長に加えて、月600億ユーロという規模の拡張にも動くのではないかと期待が高まっている。今月13日には、パリで同時多発テロが発生し、企業や家計のマインドが冷え込むリスクが高まっていることもあり、市場の期待に見合う緩和策を決める可能性が高そうだ。

ECBの追加緩和には、米国の金融政策の影響で、過度のユーロ高が進行することを抑制する効果のほか、地政学的なリスクや政治的な問題が生じた場合の市場に過度の緊張の高まりを緩和する効果は期待できるだろう。

しかしながら、ユーロ圏が直面している投資不足への効果は限られる。長期停滞打開のための財政出動への期待が高まることになりそうだ。

(2015年11月20日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/06/12 | 欧州経済見通し-回復基調だが、関税を巡る不確実性は大きい | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/05/13 | 一番乗りの米英合意をどう読み解くか? | 伊藤 さゆり | 研究員の眼 |

| 2025/04/18 | トランプ関税へのアプローチ-日EUの相違点・共通点 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年08月15日

マレーシア経済:25年4-6月期の成長率は前年同期比+4.4%~堅調な内需に支えられて横ばいの成長に -

2025年08月15日

グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる -

2025年08月15日

生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか -

2025年08月15日

QE速報:2025年4-6月期の実質GDPは前期比0.3%(年率1.0%)-トランプ関税下でも輸出が増加し、プラス成長を確保 -

2025年08月15日

地方で暮らすということ-都市と地方の消費構造の違い

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【投資不足続くユーロ圏-ECBの追加緩和だけでは解決できない】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

投資不足続くユーロ圏-ECBの追加緩和だけでは解決できないのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.