- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 投資不足続くユーロ圏-ECBの追加緩和だけでは解決できない

2015年11月20日

文字サイズ

- 小

- 中

- 大

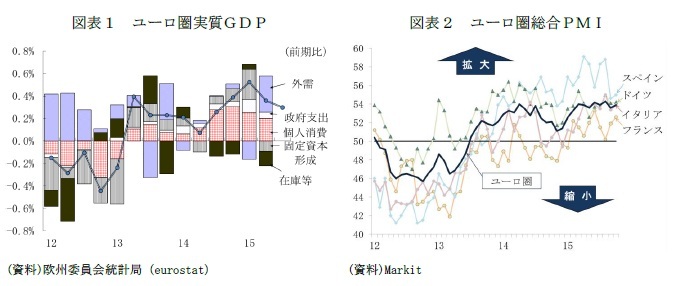

7~9月期のユーロ圏実質GDPは前期比0.3%

ユーロ圏経済の緩やかな回復が続いている。今月13日に公表された欧州連合(EU)加盟国の7~9月期のGDP統計(暫定値)によれば、ユーロ圏の実質GDPは、前期比0.3%(前期比年率1.2%)だった(図表1)。

今年1~3月期の同0.5%(同2.1%)、4~6月期の同0.4%(同1.4%)から緩やかに鈍化はしている。とは言え、7~9月期は、ギリシャ支援協議の空白期に始まり、8月には中国・新興国経済の減速懸念の強まり、シリアなどからの難民の急増への対処を巡るEU加盟国間の足並みの乱れ、さらに9月の終わりには欧州最大の自動車メーカーであるフォルクス・ワーゲン(VW)の排ガス不正問題などが表面化した。こうした悪材料にも関わらず、回復基調が途切れることはなかった。

今年1~3月期の同0.5%(同2.1%)、4~6月期の同0.4%(同1.4%)から緩やかに鈍化はしている。とは言え、7~9月期は、ギリシャ支援協議の空白期に始まり、8月には中国・新興国経済の減速懸念の強まり、シリアなどからの難民の急増への対処を巡るEU加盟国間の足並みの乱れ、さらに9月の終わりには欧州最大の自動車メーカーであるフォルクス・ワーゲン(VW)の排ガス不正問題などが表面化した。こうした悪材料にも関わらず、回復基調が途切れることはなかった。

生産活動の水準は低く、回復ペースは物足りない

回復が続いているとは言え、そのペースは、生産活動の水準に照らし合わせると、明らかに物足りない(表紙図表参照)。

7~9月期の実質GDPは、スペインが前期比0.8%と最も高く、ドイツとフランスが同0.3%、イタリアが同0.2%だった。高めの成長が続くようになったスペインでも、実質GDPの水準は、世界金融危機前のピークである2008年1~3月期をまだ5%近く下回っている。イタリアは、15年に入って、ようやく緩やかな回復が続くようになったばかりで、実質GDPの水準は世界金融危機前のピークをおよそ1割下回っている。

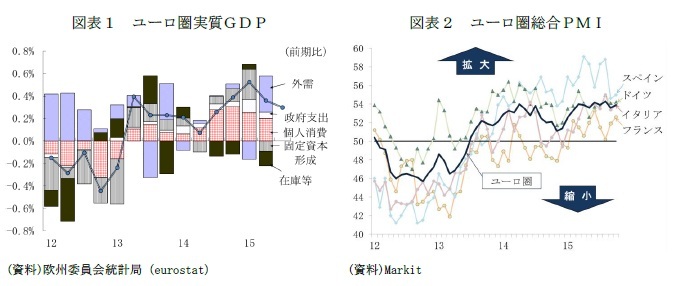

10~12月期に入ってからの拡大のペースも7~9月期並みだ。実質GDPと連動性が強い総合PMI(購買担当者指数)は、10月もユーロ圏全体で53.9と生産活動の拡大と縮小の分かれ目となる50を上回り、実質GDPで前期比0.4%相当の水準を維持している。スペインの回復の勢いはさすがに鈍っているものの、フランス、イタリアの両大国が、失速を免れていることが大きい(図表2)。

7~9月期の実質GDPは、スペインが前期比0.8%と最も高く、ドイツとフランスが同0.3%、イタリアが同0.2%だった。高めの成長が続くようになったスペインでも、実質GDPの水準は、世界金融危機前のピークである2008年1~3月期をまだ5%近く下回っている。イタリアは、15年に入って、ようやく緩やかな回復が続くようになったばかりで、実質GDPの水準は世界金融危機前のピークをおよそ1割下回っている。

10~12月期に入ってからの拡大のペースも7~9月期並みだ。実質GDPと連動性が強い総合PMI(購買担当者指数)は、10月もユーロ圏全体で53.9と生産活動の拡大と縮小の分かれ目となる50を上回り、実質GDPで前期比0.4%相当の水準を維持している。スペインの回復の勢いはさすがに鈍っているものの、フランス、イタリアの両大国が、失速を免れていることが大きい(図表2)。

個人消費は堅調ながら投資は低調。自律性、持続性にも不安が残る

回復ペースの緩やかさ、水準の低さに加えて、自律性、持続性に不安がある。

7~9月期の実質GDPの需要項目別の内訳は、12月8日公表の二次速報値まで公表されないが、独仏の統計局のリリース内容などを見ると、個人消費は堅調を保ったものの、外需は7~9月期には再度下押し要因に転じ、投資は期待に反して伸び悩んだようだ。

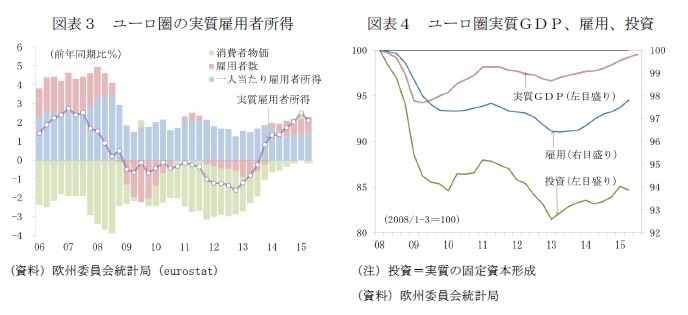

個人消費の回復は実質雇用者所得の伸びを裏付けとする。2013年半ばからは雇用の回復が定着するようになり、一人当たり雇用者所得も、世界金融危機以前より伸び率は低下しているとは言え、前年同期比1%台半ばで伸びている。他方、世界的な原油安を背景にエネルギー価格の前年比での下落が続き、インフレ率がゼロ近辺で推移していることも、実質ベースでの雇用者所得を押し上げている(図表3)。

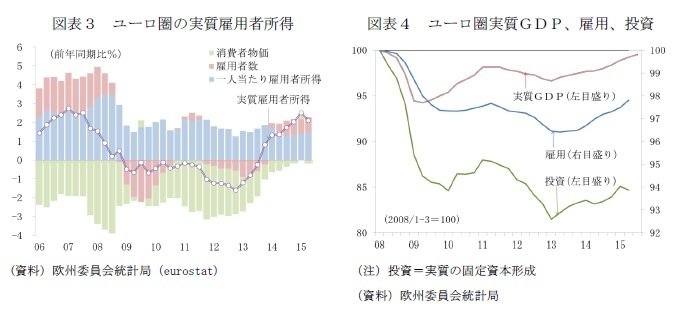

投資は、世界金融危機の影響が一巡した後、ユーロ圏内の債務危機が広がったことで、13年1~3月期に二番底をつけた。その後の回復も鈍いため、15年4~6月期時点の水準は2008年1~3月期をおよそ15%下回っている(図表4)。

7~9月期の実質GDPの需要項目別の内訳は、12月8日公表の二次速報値まで公表されないが、独仏の統計局のリリース内容などを見ると、個人消費は堅調を保ったものの、外需は7~9月期には再度下押し要因に転じ、投資は期待に反して伸び悩んだようだ。

個人消費の回復は実質雇用者所得の伸びを裏付けとする。2013年半ばからは雇用の回復が定着するようになり、一人当たり雇用者所得も、世界金融危機以前より伸び率は低下しているとは言え、前年同期比1%台半ばで伸びている。他方、世界的な原油安を背景にエネルギー価格の前年比での下落が続き、インフレ率がゼロ近辺で推移していることも、実質ベースでの雇用者所得を押し上げている(図表3)。

投資は、世界金融危機の影響が一巡した後、ユーロ圏内の債務危機が広がったことで、13年1~3月期に二番底をつけた。その後の回復も鈍いため、15年4~6月期時点の水準は2008年1~3月期をおよそ15%下回っている(図表4)。

投資環境は一時期に比べて改善

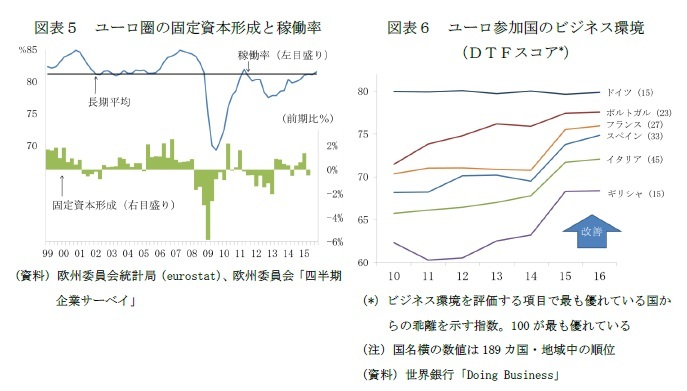

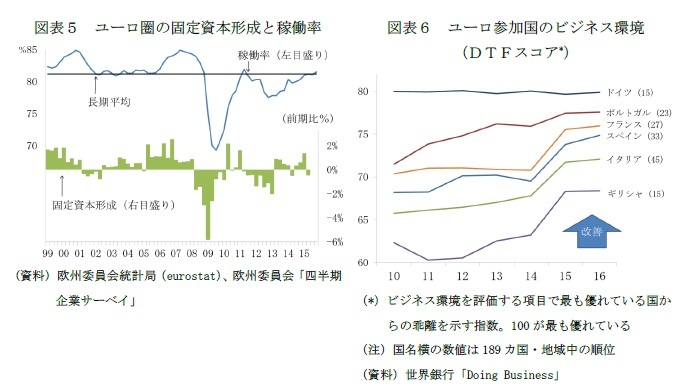

ユーロ圏の投資環境は、一時期に比べて大きく好転していることから、投資の回復にも弾みがついても良さそうだ。財政危機の伝播に歯止めが掛かり、金融システムの緊張は緩和、欧州中央銀行(ECB)は、マイナス金利と量的緩和で、行過ぎたユーロ高を阻止、景気を下支えている。資源価格の低下もあり企業業績は改善しており、設備稼働率も、1990年からの長期平均の水準に達している(図表5)。半期に一度の欧州委員会の「設備投資計画調査」でも、今年3~4月の段階では前年比4%増と前向きな姿勢が確認されている。

債務危機に見舞われた国々を中心に、労働市場改革や投資関連規制の改革、税・社会保険料負担の軽減措置など投資環境改善の取り組みも進展した。世界銀行の「ビジネス環境ランキング」にも、改革の進展は表れている(図表6)。世界銀行のランキングは、起業のしやすさ、建設許可、電力事情などビジネス環境を評価する各項目について、最も優れている国からの乖離を示す指数(DTFスコア)に基づいて作成される。欧州では、デンマークが189カ国・地域中3位、英国が同6位、スウェーデンが8位など北部の国々のビジネス環境の評価が高く、南欧と大きく差がついている。それでも南欧諸国のDTFスコアは、最も低いギリシャも含めて、過去5年余りで改善しており、投資環境が改善したことは確かだ。

金融環境や規制環境の改善にも関わらず、投資回復のペースが上がらない理由としては、域内市場の成長期待の低下という根本の要因に加えて、外部環境の不透明感が強まっていることも影響しているように思われる。世界経済を牽引してきた中国・新興国経済は減速、政治的にもロシアとの関係悪化、中東・北アフリカ情勢の不安定化など地政学的なリスクも高まっている。民間企業は、投資の実行に慎重にならざるを得なくなっている。

債務危機に見舞われた国々を中心に、労働市場改革や投資関連規制の改革、税・社会保険料負担の軽減措置など投資環境改善の取り組みも進展した。世界銀行の「ビジネス環境ランキング」にも、改革の進展は表れている(図表6)。世界銀行のランキングは、起業のしやすさ、建設許可、電力事情などビジネス環境を評価する各項目について、最も優れている国からの乖離を示す指数(DTFスコア)に基づいて作成される。欧州では、デンマークが189カ国・地域中3位、英国が同6位、スウェーデンが8位など北部の国々のビジネス環境の評価が高く、南欧と大きく差がついている。それでも南欧諸国のDTFスコアは、最も低いギリシャも含めて、過去5年余りで改善しており、投資環境が改善したことは確かだ。

金融環境や規制環境の改善にも関わらず、投資回復のペースが上がらない理由としては、域内市場の成長期待の低下という根本の要因に加えて、外部環境の不透明感が強まっていることも影響しているように思われる。世界経済を牽引してきた中国・新興国経済は減速、政治的にもロシアとの関係悪化、中東・北アフリカ情勢の不安定化など地政学的なリスクも高まっている。民間企業は、投資の実行に慎重にならざるを得なくなっている。

公共投資の水準の低下も投資回復を妨げる一因

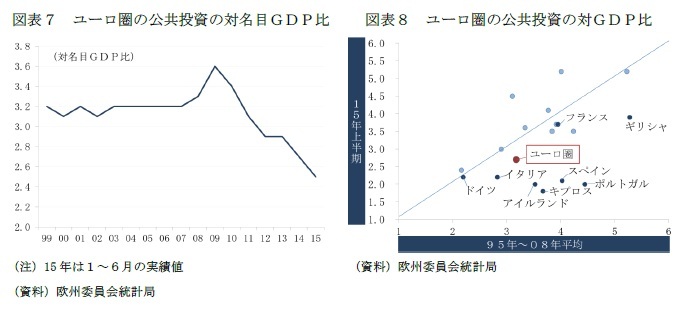

投資の伸び悩みは今や主要国の多くが共有する悩みだが、ユーロ圏の場合は、財政健全化のために、公共投資を削減し、その後も水準が回復していないことも、投資不足の原因となっている。

ユーロ圏内の公共投資の対名目GDP比は、現在の統計で遡ることができる95年以降、2008年までは3.2%近辺で安定的に推移していた。2009年に世界金融危機による民間需要萎縮の影響で3.6%まで跳ね上がった後、低下傾向に歯止めが掛からなくなり、今年1~6月の平均は2.5%となった(図表7)。

ユーロ参加国の公共投資の対名目GDP比の水準は、そもそもばらつきが大きいが、95~2008年の平均と直近の水準を比べると、直近の水準が低い国(図表8の45度線よりも下に位置する国)が多い。特に危機前とのギャップは、南欧などの債務危機に見舞われた国で大きい。

ユーロ圏内の公共投資の対名目GDP比は、現在の統計で遡ることができる95年以降、2008年までは3.2%近辺で安定的に推移していた。2009年に世界金融危機による民間需要萎縮の影響で3.6%まで跳ね上がった後、低下傾向に歯止めが掛からなくなり、今年1~6月の平均は2.5%となった(図表7)。

ユーロ参加国の公共投資の対名目GDP比の水準は、そもそもばらつきが大きいが、95~2008年の平均と直近の水準を比べると、直近の水準が低い国(図表8の45度線よりも下に位置する国)が多い。特に危機前とのギャップは、南欧などの債務危機に見舞われた国で大きい。

(2015年11月20日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/06/12 | 欧州経済見通し-回復基調だが、関税を巡る不確実性は大きい | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/05/13 | 一番乗りの米英合意をどう読み解くか? | 伊藤 さゆり | 研究員の眼 |

| 2025/04/18 | トランプ関税へのアプローチ-日EUの相違点・共通点 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年08月15日

マレーシア経済:25年4-6月期の成長率は前年同期比+4.4%~堅調な内需に支えられて横ばいの成長に -

2025年08月15日

グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる -

2025年08月15日

生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか -

2025年08月15日

QE速報:2025年4-6月期の実質GDPは前期比0.3%(年率1.0%)-トランプ関税下でも輸出が増加し、プラス成長を確保 -

2025年08月15日

地方で暮らすということ-都市と地方の消費構造の違い

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【投資不足続くユーロ圏-ECBの追加緩和だけでは解決できない】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

投資不足続くユーロ圏-ECBの追加緩和だけでは解決できないのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.