- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-NAICが、2017年からの実施を採択-

2016年06月21日

米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-NAICが、2017年からの実施を採択-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

■要旨

米国におけるPBR(プリンシプル・ベースの責任準備金評価:Principle Based Reserving)制度の導入を巡る動きについては、保険年金フォーカス「米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-」(2016.4.18)(以下「前回の保険年金フォーカス」という)で報告した。

その中で、PBR制度が効力を発するためには、各州が、一定の要件を満たす形で、標準責任準備金法等の改正に関するNAIC(全米保険監督官会議)のモデル法を採択する必要があったが、各州の採択が進んで、4月上旬の時点において、改正法が効力を発するための数的要件が満たされた、ことを報告した。

ただし、この効力が発するためには、各州の採択内容がNAICのモデル法と「実質的に同等」である、との要件の確認が行われる必要があった。これについては、NAICの「PBR実行TF(タスク・フォース)(Principle-Based Reserving Implementation (EX) Task Force)」が評価・検討を行っていた。

このたび、NAICは、6月10日に、PBR実行TFから、「(実質的に同等との質的な面を含む)要件が満たされたため、2017年1月1日から、PBRの効力を発すべき」との勧告を受けて、これを採択した。これにより、まさに、2017年1月1日から、PBR制度がスタートする、ことになった。

このレポートでは、この内容について簡単に報告する。なお、PBR制度導入による影響及び今後の課題等については、前回の保険年金フォーカスで述べているので、今回のレポートでは触れていない。

■目次

1―はじめに

2―PBR制度について

1|PBR制度とは

2|NAICの標準責任準備金法の改正等

3|PBR制度導入の要件

3―PBR実行TFからの勧告内容

1|勧告内容とその評価方法等

2|各州に求められる行動要件

4―今回の採択に関するNAICのリリース内容

5―保険業界からの反応

6―今後のスケジュール

7―まとめ

米国におけるPBR(プリンシプル・ベースの責任準備金評価:Principle Based Reserving)制度の導入を巡る動きについては、保険年金フォーカス「米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-」(2016.4.18)(以下「前回の保険年金フォーカス」という)で報告した。

その中で、PBR制度が効力を発するためには、各州が、一定の要件を満たす形で、標準責任準備金法等の改正に関するNAIC(全米保険監督官会議)のモデル法を採択する必要があったが、各州の採択が進んで、4月上旬の時点において、改正法が効力を発するための数的要件が満たされた、ことを報告した。

ただし、この効力が発するためには、各州の採択内容がNAICのモデル法と「実質的に同等」である、との要件の確認が行われる必要があった。これについては、NAICの「PBR実行TF(タスク・フォース)(Principle-Based Reserving Implementation (EX) Task Force)」が評価・検討を行っていた。

このたび、NAICは、6月10日に、PBR実行TFから、「(実質的に同等との質的な面を含む)要件が満たされたため、2017年1月1日から、PBRの効力を発すべき」との勧告を受けて、これを採択した。これにより、まさに、2017年1月1日から、PBR制度がスタートする、ことになった。

このレポートでは、この内容について簡単に報告する。なお、PBR制度導入による影響及び今後の課題等については、前回の保険年金フォーカスで述べているので、今回のレポートでは触れていない。

■目次

1―はじめに

2―PBR制度について

1|PBR制度とは

2|NAICの標準責任準備金法の改正等

3|PBR制度導入の要件

3―PBR実行TFからの勧告内容

1|勧告内容とその評価方法等

2|各州に求められる行動要件

4―今回の採択に関するNAICのリリース内容

5―保険業界からの反応

6―今後のスケジュール

7―まとめ

1―はじめに

米国におけるPBR(プリンシプル・ベースの責任準備金評価:Principle Based Reserving)制度の導入を巡る動きについては、保険年金フォーカス「米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-」(2016.4.18)(以下「前回の保険年金フォーカス」という)で報告した。

その中で、PBR制度が効力を発するためには、各州が、一定の要件を満たす形で、標準責任準備金法等の改正に関するNAIC(全米保険監督官会議)のモデル法を採択する必要があったが、各州の採択が進んで、4月上旬の時点において、改正法が効力を発するための数的要件が満たされた、ことを報告した。

ただし、この効力が発するためには、各州の採択内容がNAICのモデル法と「実質的に同等」である、との要件の確認が行われる必要があった。これについては、NAICの「PBR実行TF(タスク・フォース)(Principle-Based Reserving Implementation (EX) Task Force)」が評価・検討を行っていた。

このたび、NAICは、6月10日に、PBR実行TFから、「(実質的に同等との質的な面を含む)要件が満たされたため、2017年1月1日から、PBRの効力を発すべき」との勧告を受けて、これを採択した。これにより、まさに、2017年1月1日から、PBR制度がスタートする、ことになった。

このレポートでは、この内容について簡単に報告する。なお、PBR制度導入による影響及び今後の課題等については、前回の保険年金フォーカスで述べているので、今回のレポートでは触れていない。

その中で、PBR制度が効力を発するためには、各州が、一定の要件を満たす形で、標準責任準備金法等の改正に関するNAIC(全米保険監督官会議)のモデル法を採択する必要があったが、各州の採択が進んで、4月上旬の時点において、改正法が効力を発するための数的要件が満たされた、ことを報告した。

ただし、この効力が発するためには、各州の採択内容がNAICのモデル法と「実質的に同等」である、との要件の確認が行われる必要があった。これについては、NAICの「PBR実行TF(タスク・フォース)(Principle-Based Reserving Implementation (EX) Task Force)」が評価・検討を行っていた。

このたび、NAICは、6月10日に、PBR実行TFから、「(実質的に同等との質的な面を含む)要件が満たされたため、2017年1月1日から、PBRの効力を発すべき」との勧告を受けて、これを採択した。これにより、まさに、2017年1月1日から、PBR制度がスタートする、ことになった。

このレポートでは、この内容について簡単に報告する。なお、PBR制度導入による影響及び今後の課題等については、前回の保険年金フォーカスで述べているので、今回のレポートでは触れていない。

2―PBR制度について

1|PBR制度とは1

PBRとは、その名が示すとおり、これまでのルール・ベースの責任準備金評価とは異なり、プリンシプル・ベースで責任準備金評価を行う方式である。具体的には、これまでの「算式や計算基礎率等の前提を含めて、法令等に詳細な内容を規定する方式」とは異なり、「法令等には、基本的には考え方等のプリンシプルのみを規定し、その原則に基づいて、各社の判断で、適切な責任準備金評価の詳細な内容を決定していく方式」である。

2|NAICの標準責任準備金法の改正等

NAICは、こうしたPBR制度に関する標準責任準備金法の改正を、以下の通り、行ってきた。

PBRとは、その名が示すとおり、これまでのルール・ベースの責任準備金評価とは異なり、プリンシプル・ベースで責任準備金評価を行う方式である。具体的には、これまでの「算式や計算基礎率等の前提を含めて、法令等に詳細な内容を規定する方式」とは異なり、「法令等には、基本的には考え方等のプリンシプルのみを規定し、その原則に基づいて、各社の判断で、適切な責任準備金評価の詳細な内容を決定していく方式」である。

2|NAICの標準責任準備金法の改正等

NAICは、こうしたPBR制度に関する標準責任準備金法の改正を、以下の通り、行ってきた。

3|PBR制度導入の要件

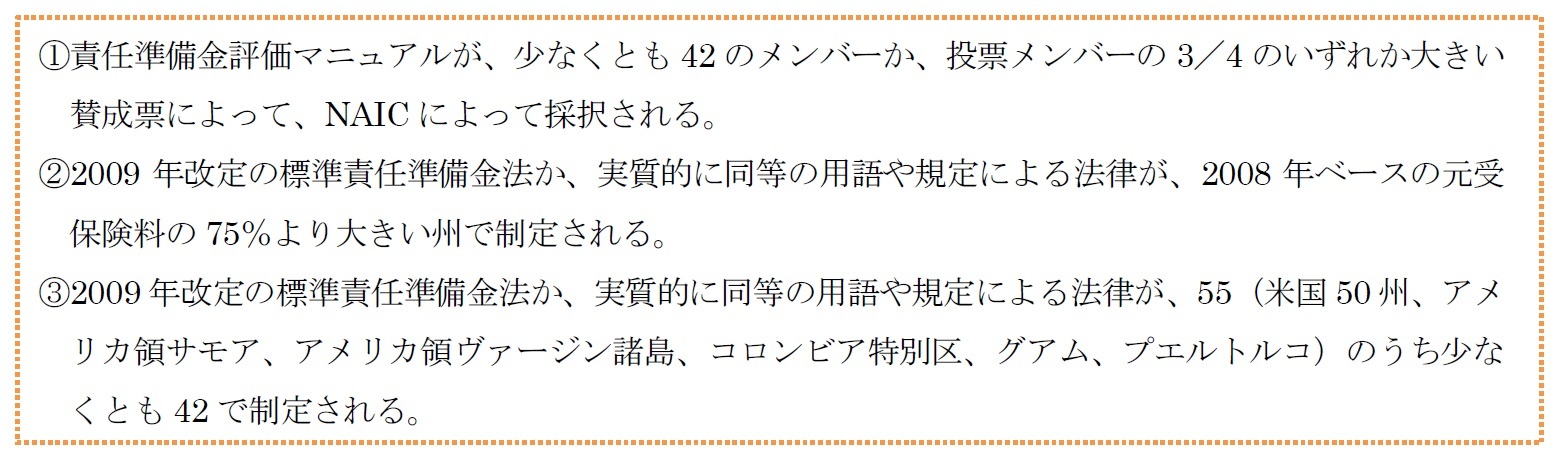

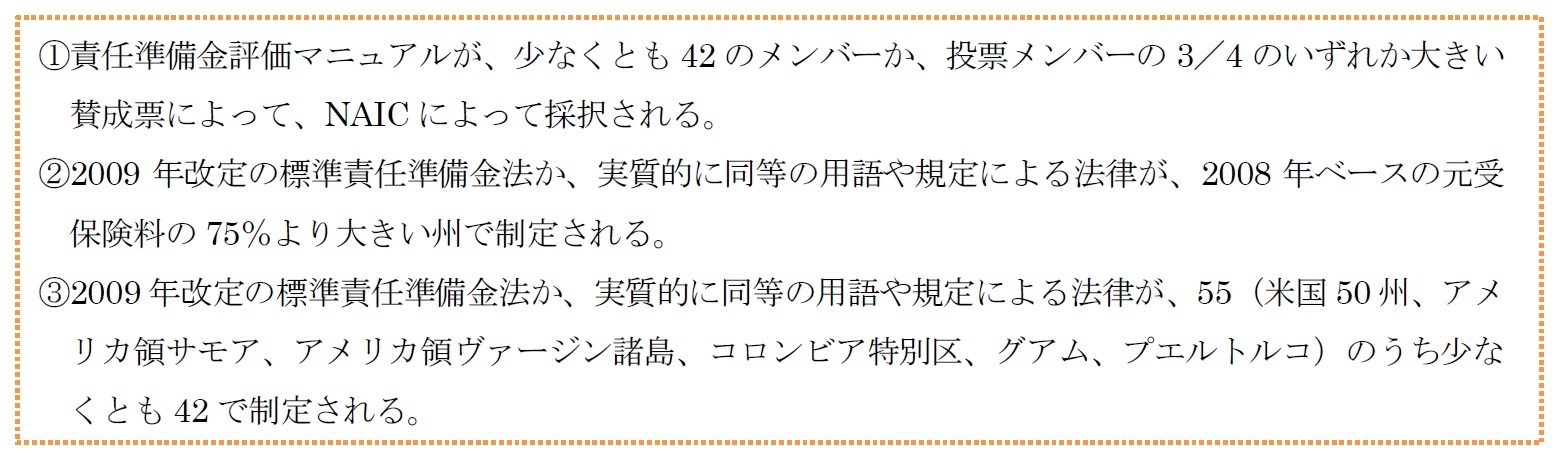

ただし、この改正法が効力を発するためには、標準責任準備金法(Model#820)第11条Bの規定により、以下の条件が満たされる必要があり、さらに、実際に「責任準備金評価マニュアル」の効力が発生するのは、「以下の要件が全て満たされた場合の最初の7月1日に続く暦年の1月1日」となっていた。

ただし、この改正法が効力を発するためには、標準責任準備金法(Model#820)第11条Bの規定により、以下の条件が満たされる必要があり、さらに、実際に「責任準備金評価マニュアル」の効力が発生するのは、「以下の要件が全て満たされた場合の最初の7月1日に続く暦年の1月1日」となっていた。

1 PBR制度の具体的な内容については、筆者による、基礎研レポート「米国の責任準備金評価制度はIMFによってどう評価されたのか―米国に対するFSAP〔保険セクター〕の結果報告-」(2015.5.11)を参照していただきたい。

3―PBR実行TFからの勧告内容

今回、PBR実行TFが NAICのExecutive (EX) Committeeに勧告した内容は、以下の通りである。

1|勧告内容とその評価方法等

勧告内容の結論は、以下の通りである。

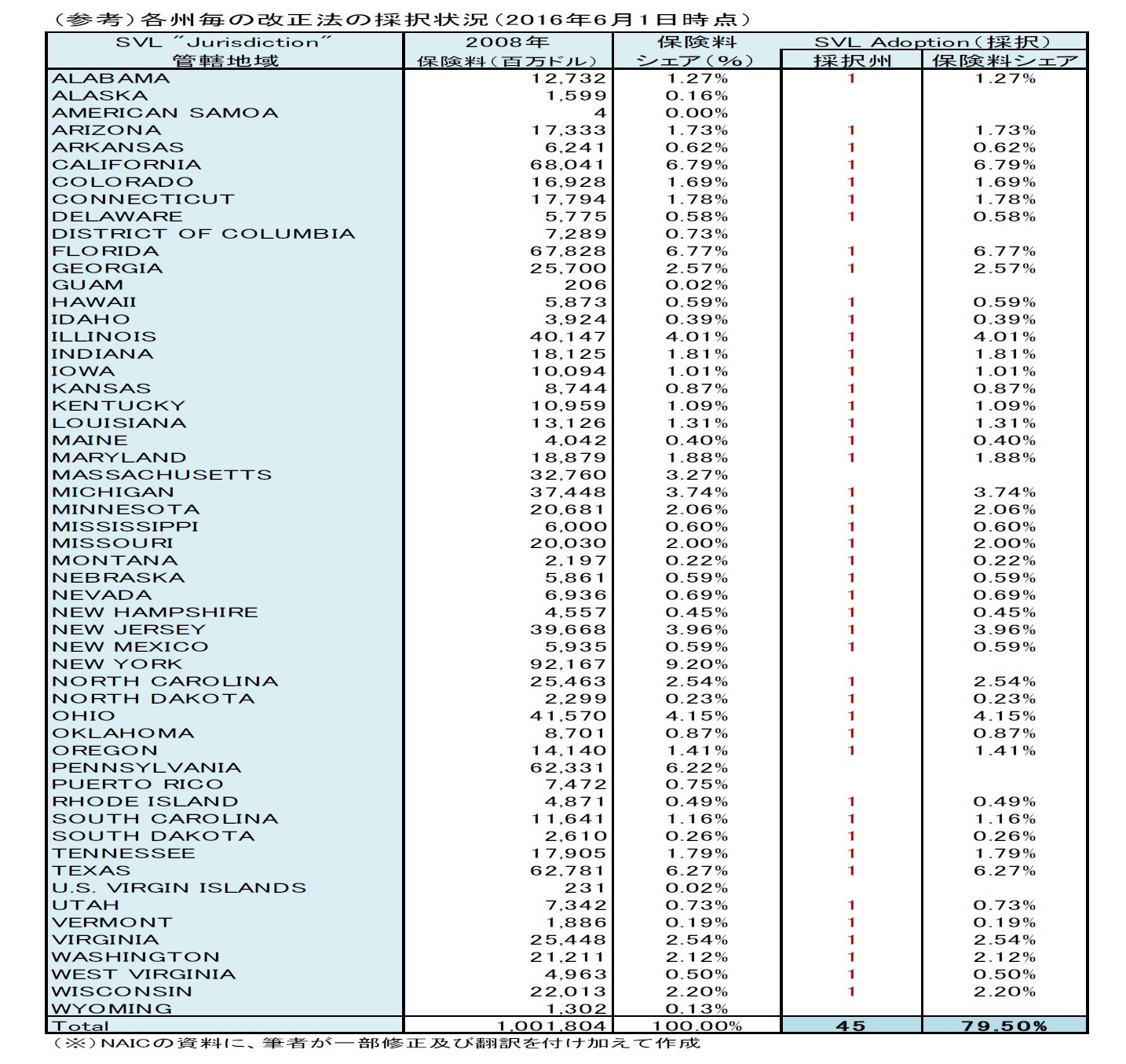

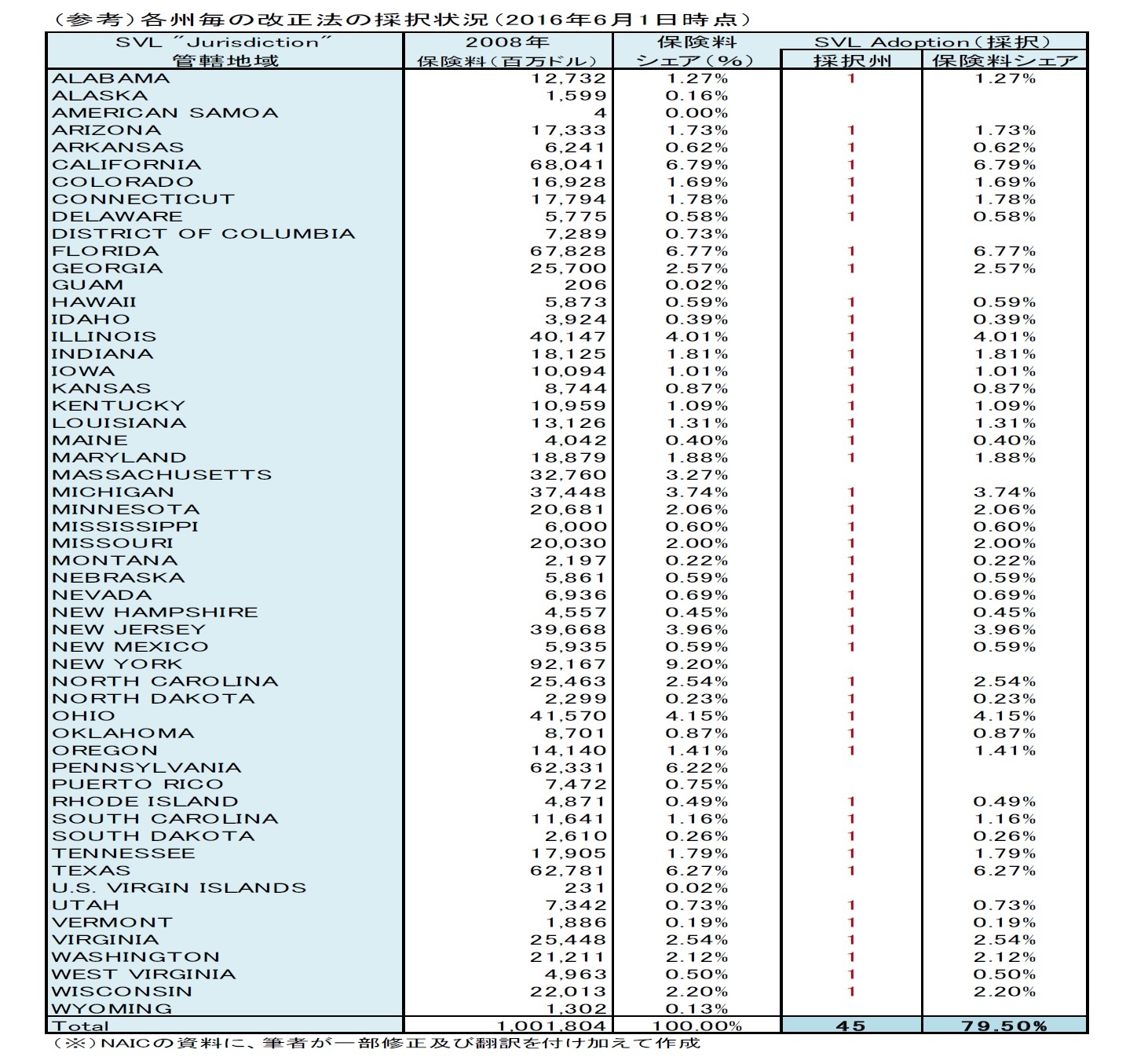

「保険料で79.5%を占める45の管轄地域が、改定後の標準責任準備金法等と『実質的に同等(substantially similar)』とみなされる改正法を採択した。これにより、(2―3|で述べた)①~③の要件が満たされることになり、『責任準備金評価マニュアル』は2017年1月1日から効力が発生すべきである。」

この勧告の根拠となる評価方法等については、以下のように説明されている。

2015年11月21日に、PBR実行TFは「責任準備金評価マニュアルの発効日を決定するために、実質的に類似な条件と規定を評価するための計画」を採用した。これに基づいて、必要な調査書が2016年1月29日に(その時点で改正法を採択していた)43の州に配布され、回答を得た。

NAIC Legal Divisionが、州の法務担当責任者とNAICのテクニカル・スタッフのグループと共に、Model#820(2009年改正)の各州の採択におけるかい離を特定化した「州の調査の回答」の予備的なリーガル・レビューを完了した。TFは、Model#820からの特定化されたかい離が、レビュー中の法を条件に会社に適用される責任準備金評価要件における類似性に、影響を与えるかどうかを検討するレビュー基準から得られる結果を、Model#820(2009年改正)に実質的に類似した条件と規定を含んでいる法律を採択しているかどうかについての勧告の基礎とした。

1|勧告内容とその評価方法等

勧告内容の結論は、以下の通りである。

「保険料で79.5%を占める45の管轄地域が、改定後の標準責任準備金法等と『実質的に同等(substantially similar)』とみなされる改正法を採択した。これにより、(2―3|で述べた)①~③の要件が満たされることになり、『責任準備金評価マニュアル』は2017年1月1日から効力が発生すべきである。」

この勧告の根拠となる評価方法等については、以下のように説明されている。

2015年11月21日に、PBR実行TFは「責任準備金評価マニュアルの発効日を決定するために、実質的に類似な条件と規定を評価するための計画」を採用した。これに基づいて、必要な調査書が2016年1月29日に(その時点で改正法を採択していた)43の州に配布され、回答を得た。

NAIC Legal Divisionが、州の法務担当責任者とNAICのテクニカル・スタッフのグループと共に、Model#820(2009年改正)の各州の採択におけるかい離を特定化した「州の調査の回答」の予備的なリーガル・レビューを完了した。TFは、Model#820からの特定化されたかい離が、レビュー中の法を条件に会社に適用される責任準備金評価要件における類似性に、影響を与えるかどうかを検討するレビュー基準から得られる結果を、Model#820(2009年改正)に実質的に類似した条件と規定を含んでいる法律を採択しているかどうかについての勧告の基礎とした。

(2016年06月21日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-NAICが、2017年からの実施を採択-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-NAICが、2017年からの実施を採択-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.