新着記事をお届け!

景況見通しが一変、悲観が楽観を上回る-不動産価格のピークは15~18年と見方分かれる-第12回不動産市況アンケート結果 基礎研REPORT(冊子版) 2016年4月号 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 景況見通しが一変、悲観が楽観を上回る-不動産価格のピークは15~18年と見方分かれる-第12回不動産市況アンケート結果

景況見通しが一変、悲観が楽観を上回る-不動産価格のピークは15~18年と見方分かれる-第12回不動産市況アンケート結果

基礎研REPORT(冊子版) 2016年4月号

増宮 守

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

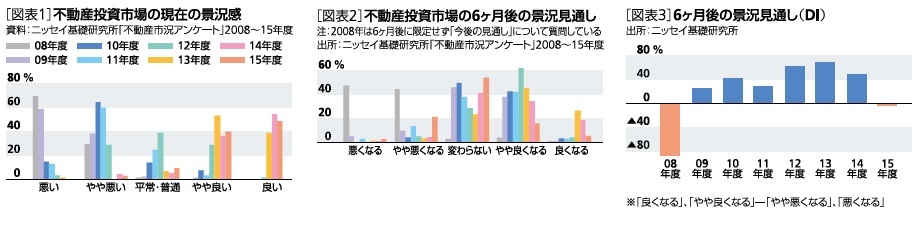

1――不動産投資市場の景況感

次に、「不動産投資市場全体の6ヵ月後の景況見通し」について聞いたところ、「良くなる」が5.4%、「やや良くなる」が16.1%、「変わらない」が54.5%、「やや悪くなる」が21.4%、「悪くなる」が2.7%となった。「良くなる」または「やや良くなる」が過半数を占めていた昨年までに対し、今回、「変わらない」が過半数を占めた[図表2]。さらに、「やや悪くなる」と「悪くなる」の合計が、「良くなる」と「やや良くなる」の合計を上回り、2008年度以来初めて悲観が楽観を上回った[図表3]。

極めて良好な現在の景況感に変化が表れなかった一方、6ヶ月後の景況見通しは、楽観優位から楽観と悲観が交錯するものに一変したといえる。

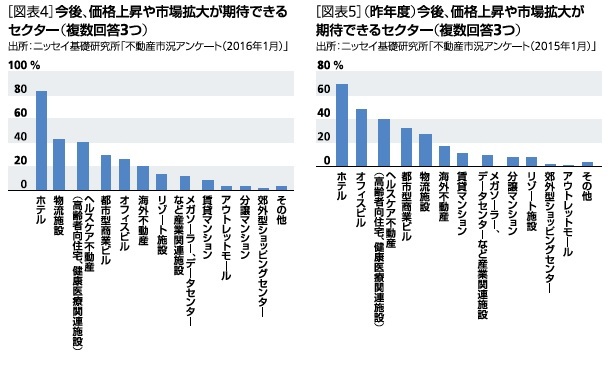

2――投資セクター選好

期待を上回るペースの訪日来客数の増加に伴い、ホテル客室稼働率が過去最高水準で推移している。これまで、「ホテル」は一部の専門プレーヤーが扱うセクターであったが、最近では、多くの企業でホテル投資担当部署の設置、強化が進んでいる。また、「ホテル」に加え、昨年度大きく増加した「リゾート施設」(13.5%)も、さらに2倍近くに増加した。

その他、昨年度やや関心が薄れていた「物流施設」が、再び大幅に増加した。2015年末から再び大量供給局面を迎えており、当面の需給懸念はあるものの、ストック拡大により流動性が向上し、投資対象として魅力を増す可能性がある。

一方、これまで主な投資対象セクターとして常に上位を占めてきた「オフィスビル」(26.3%)が、大幅に回答数を減らした。空室率低下と賃料上昇が続いているにもかかわらず、力強いオフィス需要の拡大がみられていない。また、不動産価格サイクルが最も表れ易いセクターであるため、サイクルのピークアウトを視野に、より成長性の見込める他のセクターに見劣りしたとも考えられる。

その他、「分譲マンション」(3.6%)の減少も目立ったが、人口動態や空き家の増加などに加え、最近の価格高騰や杭打ちデータ偽装などによるマンション販売の伸び悩みも影響したとみられる。

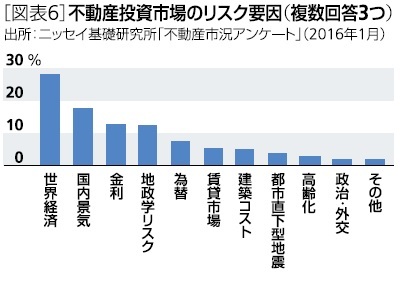

3――不動産投資市場のリスク

元来、海外要因の国内不動産投資市場への影響は間接的であるが、今回、「世界経済」が「国内景気」を大きく上回り、また、「地政学リスク」も大幅に増加した。

世界経済については、中国経済の失速懸念に伴い、広く新興国経済の高成長が減速しつつある。世界的にリスク意識が高まる中、グローバル企業のオフィス需要の他、インバウンド顧客への影響も懸念される。また、2014年に大幅拡大した海外資金による国内不動産の取得が再び縮小する可能性もある。

加えて、テロ事件が中東諸国に止まらず、先進国のパリ、あるいはアジアのバンコク、ジャカルタなどでも発生し、日本の不動産市場が影響を受ける可能性も否定できなくなってきた。

一方、国内の不動産投資市場に最も大きく影響するはずの「国内景気」は、当面の悪化懸念が大きくないとして、今回、回答者の2割未満にしか選択されなかった。同様に、金融緩和政策の継続を見据え、「金利」を選んだ回答も限定的であった。また、2015年初まで高騰が続いた「建築コスト」(5.1%)についても、最近の動きが落ち着いていることから、懸念する見方は少なかった。

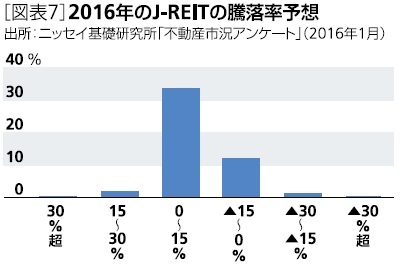

4――J-REIT市場の見通し

2016年初から株価が大きく下落しているものの、J-REIT価格の年間騰落率はプラスになるとの見方が多く、また、上下15%以内の価格変動に収まるとする回答が9割以上であった。

J-REIT価格は、2015年に伸び悩み、株式市場をアンダーパフォームしたことから、比較的売られにくい状況となっている。また、J-REITの分配金の安定性と現在の利回り水準に魅力を感じる投資家は多く、下値余地は限定的との見方もある。一方、2015年初にみられたように、価格上昇により一定の分配金利回りの確保が難しくなる際には、J-REIT価格の上値は重くなると考えられる。

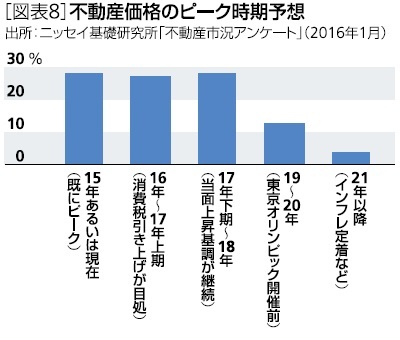

5――不動産価格のピーク

国内で高額の不動産取引が続いた一方、金融市場で世界的にリスク意識が高まるなか、既にピークとする回答が3割近くに達した。

一方、依然として買い手の取得意欲は強いとして、当面は不動産価格の上昇が続くとする回答が合わせて過半数を占めた。その中でも、米国金利の引き上げの影響や来年の消費税率の引き上げを視野に「2016年~2017年上期」を予想する回答と、国内の低金利は当面継続するとして「2017年下期~2018年」を予想する回答の2つに分かれた。

他方、不動産価格にとってプラス要因といえる東京オリンピックについて、実際の開催時期まで不動産価格の上昇が続くとの見方は少なかった。

また、「2021年以降」(3.6%)との回答も少なく、オリンピックを経て東京の国際競争力が向上するという見方や、インフレ対応資産として長期的な不動産価格の上昇を期待する見方は限定的といえる。

(2016年04月07日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

増宮 守

増宮 守のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2017/08/29 | 【アジア・新興国】アジアの保険会社による不動産投資の拡大も踊り場に~当面は中国政府の海外投資規制強化に注目~ | 増宮 守 | 保険・年金フォーカス |

| 2017/08/01 | 大丸有(大手町、丸の内、有楽町)の国際化にみる今後のエリア包括的開発への期待 | 増宮 守 | 研究員の眼 |

| 2017/05/01 | 豊洲市場がヒルズ化?ダイナミックに変貌する都心東側のソフト戦略に注目 | 増宮 守 | 研究員の眼 |

| 2017/03/14 | 海外資金による国内不動産取得動向(2016年)~アベノミクス開始以前の状況に後退~ | 増宮 守 | 基礎研レポート |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【景況見通しが一変、悲観が楽観を上回る-不動産価格のピークは15~18年と見方分かれる-第12回不動産市況アンケート結果】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

景況見通しが一変、悲観が楽観を上回る-不動産価格のピークは15~18年と見方分かれる-第12回不動産市況アンケート結果のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.