- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- ドイツにおける追加責任準備金(ZZR)制度を巡る動き-BaFinによる適用緩和策-

2016年02月22日

ドイツにおける追加責任準備金(ZZR)制度を巡る動き-BaFinによる適用緩和策-

文字サイズ

- 小

- 中

- 大

■要旨

ドイツにおいては、一定のルールに基づいて強制的に追加責任準備金の積立を求める、いわゆるZZR(Zinszusatzreserve)と言われる制度が2011年に導入された。昨今の低金利環境下で、この制度に基づく、追加の責任準備金積立負担が大きなものになっていることについては、基礎研レポート「金利低下に保険監督当局はどう対応してきたのか-ドイツBaFinの例-」(2015.6.15)(以下、「前回のレポート」)で報告した。

その後も、ドイツの低金利状況の反転はなく、2015年度決算を迎えるにあたって、実際の積立額やそれが各生命保険会社の経営に与える影響等が再び話題になってきている。こうした中で、現行のZZR制度の見直しについて、保険業界やDAV(ドイツ・アクチュアリー会)等から、提案等がなされていたが、これに対して、ドイツの保険監督官庁であるBaFinも算出方法等についての実質的な緩和策も認めてきている。

今回のレターでは、こうしたBaFinの緩和策等、昨今のZZR制度を巡る状況について報告する。

■目次

1―はじめに

2―ZZR制度について

1|ZZR制度の概要

2|ZZR制度による追加責任準備金の積立状況

3―2015年度決算におけるZZRの積立額想定と今後の動向

4―BaFinによるZZR算出方法の緩和策について

1|緩和策の内容

2|影響及び効果

3|今回の緩和策についての評価

5―まとめ

ドイツにおいては、一定のルールに基づいて強制的に追加責任準備金の積立を求める、いわゆるZZR(Zinszusatzreserve)と言われる制度が2011年に導入された。昨今の低金利環境下で、この制度に基づく、追加の責任準備金積立負担が大きなものになっていることについては、基礎研レポート「金利低下に保険監督当局はどう対応してきたのか-ドイツBaFinの例-」(2015.6.15)(以下、「前回のレポート」)で報告した。

その後も、ドイツの低金利状況の反転はなく、2015年度決算を迎えるにあたって、実際の積立額やそれが各生命保険会社の経営に与える影響等が再び話題になってきている。こうした中で、現行のZZR制度の見直しについて、保険業界やDAV(ドイツ・アクチュアリー会)等から、提案等がなされていたが、これに対して、ドイツの保険監督官庁であるBaFinも算出方法等についての実質的な緩和策も認めてきている。

今回のレターでは、こうしたBaFinの緩和策等、昨今のZZR制度を巡る状況について報告する。

■目次

1―はじめに

2―ZZR制度について

1|ZZR制度の概要

2|ZZR制度による追加責任準備金の積立状況

3―2015年度決算におけるZZRの積立額想定と今後の動向

4―BaFinによるZZR算出方法の緩和策について

1|緩和策の内容

2|影響及び効果

3|今回の緩和策についての評価

5―まとめ

1―はじめに

ドイツにおいては、一定のルールに基づいて強制的に追加責任準備金の積立を求める、いわゆるZZR(Zinszusatzreserve)と言われる制度が2011年に導入された。昨今の低金利環境下で、この制度に基づく、追加の責任準備金積立負担が大きなものになっていることについては、基礎研レポート「金利低下に保険監督当局はどう対応してきたのか-ドイツBaFinの例-」(2015.6.15)(以下、「前回のレポート」)で報告した。

その後も、ドイツの低金利状況の反転はなく、2015年度決算を迎えるにあたって、実際の積立額やそれが各生命保険会社の経営に与える影響等が再び話題になってきている。こうした中で、現行のZZR制度の見直しについて、保険業界やDAV(ドイツ・アクチュアリー会)等から、提案等がなされていたが、これに対して、ドイツの保険監督官庁であるBaFinも算出方法等についての実質的な緩和策も認めてきている。

今回のレターでは、こうしたBaFinの緩和策等、昨今のZZR制度を巡る状況について報告する。

その後も、ドイツの低金利状況の反転はなく、2015年度決算を迎えるにあたって、実際の積立額やそれが各生命保険会社の経営に与える影響等が再び話題になってきている。こうした中で、現行のZZR制度の見直しについて、保険業界やDAV(ドイツ・アクチュアリー会)等から、提案等がなされていたが、これに対して、ドイツの保険監督官庁であるBaFinも算出方法等についての実質的な緩和策も認めてきている。

今回のレターでは、こうしたBaFinの緩和策等、昨今のZZR制度を巡る状況について報告する。

2―ZZR制度について

まずは、ZZR制度について、簡単に説明しておく。詳しくは、前回のレポートを参照していただきたい。

1|ZZR制度の概要

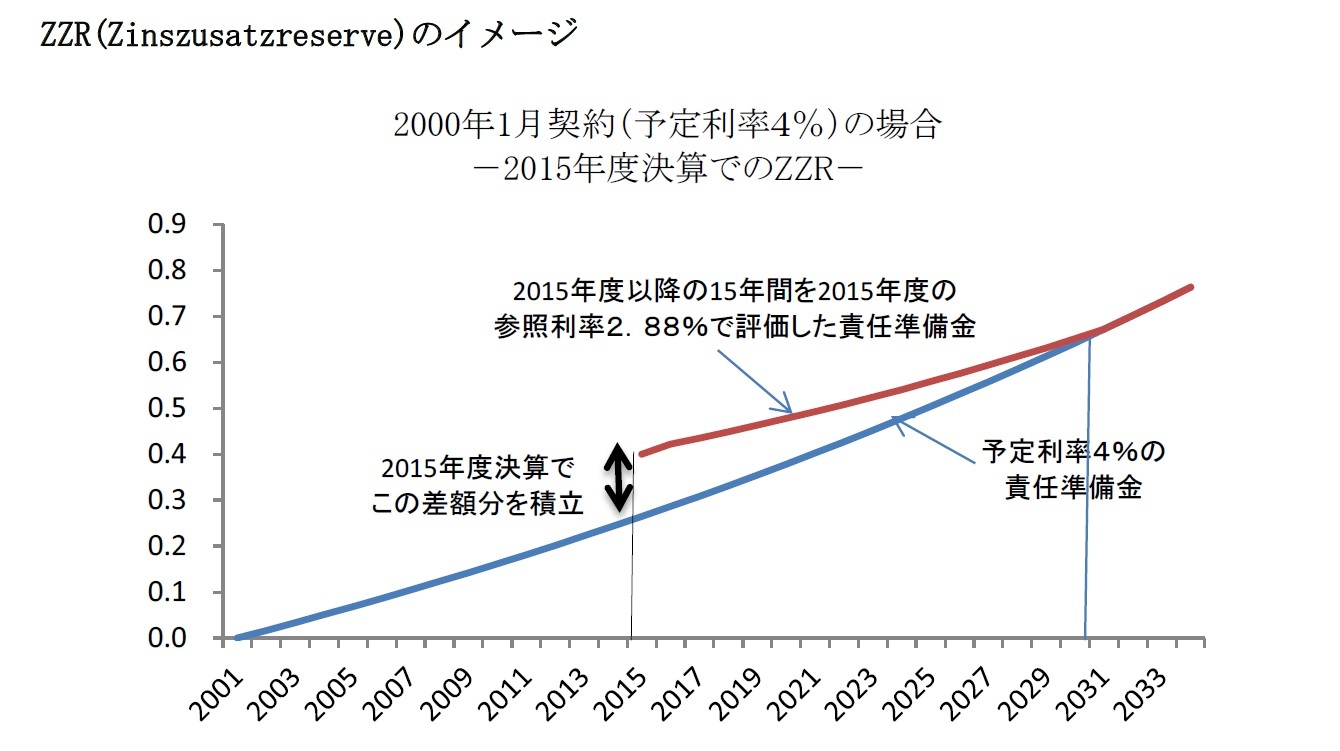

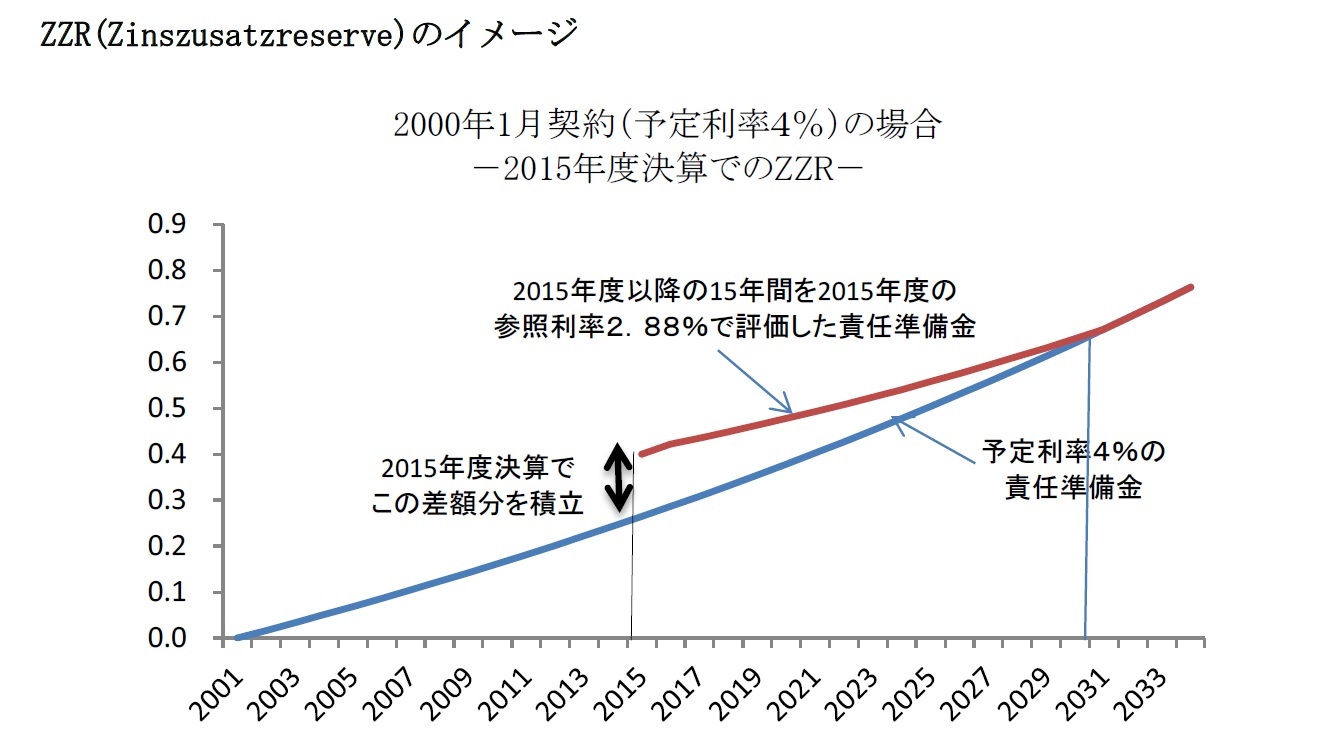

BaFin(連邦金融監督庁:Bundesanstalt fur Finanzdienstleistungsaufsicht)は、低金利環境が続く中で、生命保険会社の健全性の強化を図るために、2011年度決算から、新たに一定のルールに基づいて強制的に追加責任準備金の積立を求める、いわゆるZZR(Zinszusatzreserve:Additional Provision to the Premium Reserve)と言われる制度を導入した。

具体的には、「ドイツ連邦銀行(Deutsche Bundesbank)によって公表されるユーロの10年スワップレートの10年平均1」に基づいて決定される「参照利率(Referenzzins)」を算出し、この参照利率を上回る予定利率で責任準備金を算出している契約については、当初15年間はこの参照利率(16年目以降は契約時の予定利率をそのまま)を使用して、責任準備金を再評価しなければならない。

強制的な追加責任準備金積立制度であるZZRについては、その手法等は責任準備金命令(DeckRV)に規定されており、不足額の算出も機械的に行われる。こうして強制的に積み立てられる追加責任準備金については、将来参照利率が上昇等して、積立の必要がなくなった場合には、取り崩しが行われる。

1|ZZR制度の概要

BaFin(連邦金融監督庁:Bundesanstalt fur Finanzdienstleistungsaufsicht)は、低金利環境が続く中で、生命保険会社の健全性の強化を図るために、2011年度決算から、新たに一定のルールに基づいて強制的に追加責任準備金の積立を求める、いわゆるZZR(Zinszusatzreserve:Additional Provision to the Premium Reserve)と言われる制度を導入した。

具体的には、「ドイツ連邦銀行(Deutsche Bundesbank)によって公表されるユーロの10年スワップレートの10年平均1」に基づいて決定される「参照利率(Referenzzins)」を算出し、この参照利率を上回る予定利率で責任準備金を算出している契約については、当初15年間はこの参照利率(16年目以降は契約時の予定利率をそのまま)を使用して、責任準備金を再評価しなければならない。

強制的な追加責任準備金積立制度であるZZRについては、その手法等は責任準備金命令(DeckRV)に規定されており、不足額の算出も機械的に行われる。こうして強制的に積み立てられる追加責任準備金については、将来参照利率が上昇等して、積立の必要がなくなった場合には、取り崩しが行われる。

2|ZZR制度による追加責任準備金の積立状況

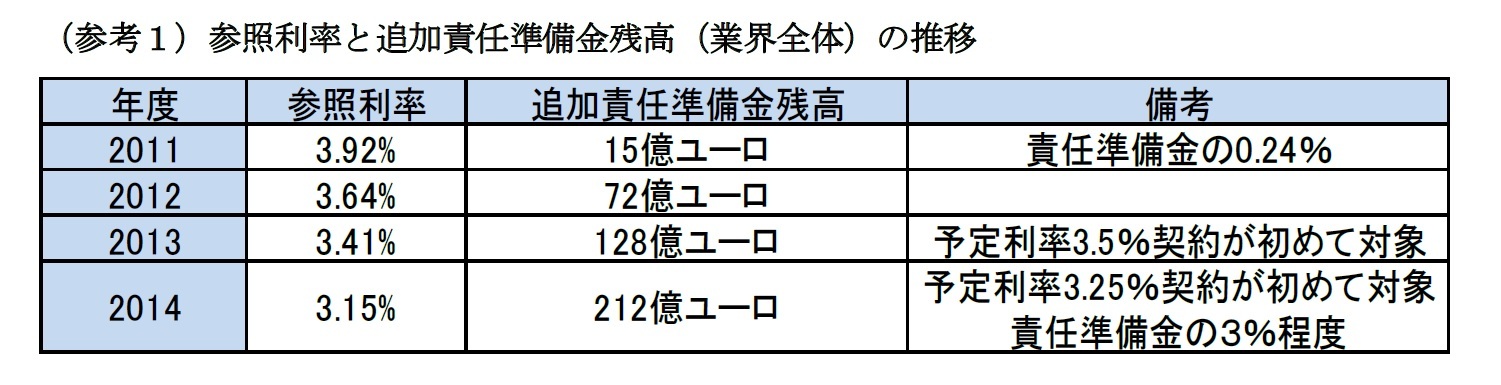

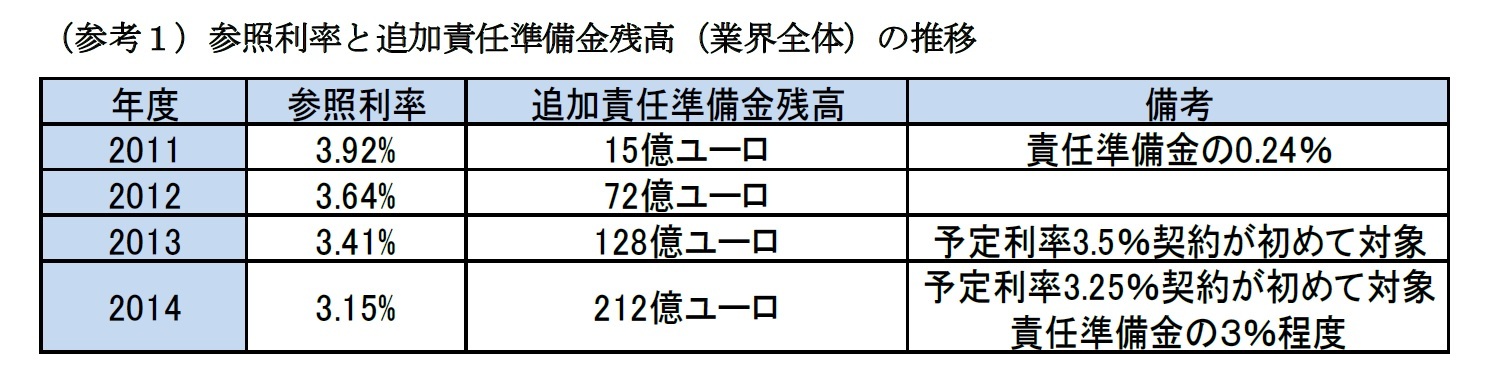

BaFinの2014年の年次報告書(Annual Report)によれば、2014年度に生命保険業界全体で、新たに85億ユーロの追加責任準備金の積立が行われ、累計残高は212億ユーロとなった。これは責任準備金の3%程度に相当する数値である。

BaFinの2014年の年次報告書(Annual Report)によれば、2014年度に生命保険業界全体で、新たに85億ユーロの追加責任準備金の積立が行われ、累計残高は212億ユーロとなった。これは責任準備金の3%程度に相当する数値である。

1 毎年度の数値は、毎月末数値の12ヶ月平均が使用されるが、決算年度だけは1~9月の9ヶ月平均が使用される。

なお、2014年7月の生命保険改革法以前は、10年国債利回りを使用していた。

3―2015年度決算におけるZZRの積立額想定と今後の動向

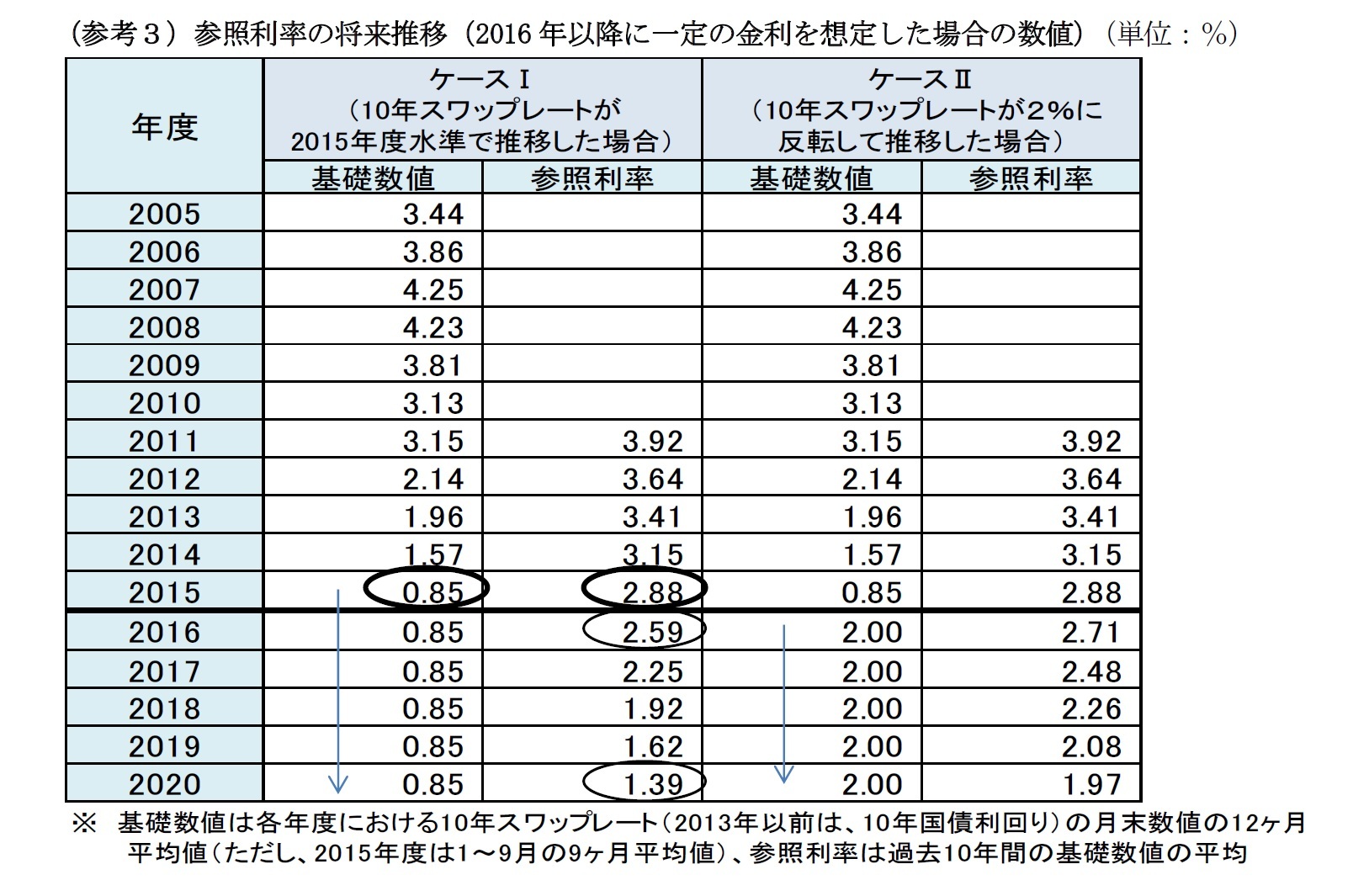

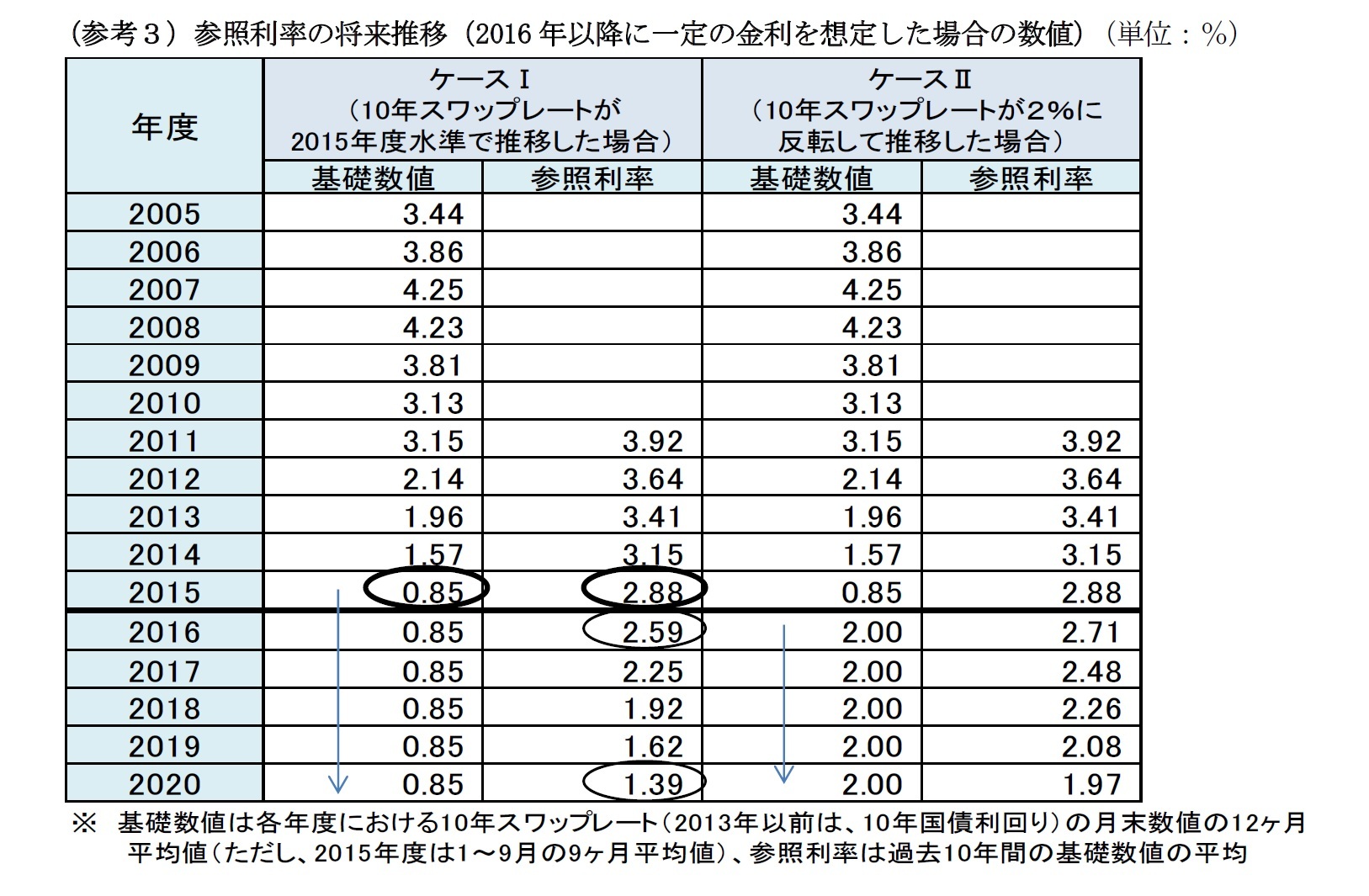

2015年度の参照利率は2.88%となった。これに伴い、BaFinの推定によれば、業界全体で100億ユーロを超える新規の追加責任準備金の積立が必要になり、残高は320億ユーロに達すると想定されている。特に、参照利率が3%を下回ったことにより、1986年以前の契約もZZRの対象に含まれることになり、結果的に、2003年以前の全ての伝統的商品が対象となることとなった。それ以降の契約を含めた伝統的商品の既契約全体の7割程度がZZRの対象になると想定されている。

さらに、2010年頃までは、10年国債利回りがほぼ3%を上回る水準で推移していたため、現在のような低金利環境が続くと、2016年以降も参照利率は毎年低下していくことになる。次の図表が示すように、金利が2015年度の水準で推移した場合には、2016年度の参照利率はさらに30bp程度低下することになる。そうなれば、2016年度決算においても、2015年度に相当する規模の積立額が発生することが、想定されることになる。

(参考3)に、参照利率の将来推移予測(2016年度以降に一定の金利での推移を想定した場合の数値)を示しているが、現行ルールのままでは、仮に10年スワップレートが2%程度に反転したとしても、2016年度以降の参照利率はさらに低下していくことになる。

具体的には、仮に、基礎数値(=各年度の10年スワップレートの月末数値の12ヶ月平均値)が、今後2015年度の0.85%の水準のままで推移するとした(ケースⅠ)の場合には、2020年度には参照利率が1.39%にまで低下することとなる。このような状況下では、通常の責任準備金の相当程度の割合の追加責任準備金積立が必要になると想定されることになる。

具体的には、仮に、基礎数値(=各年度の10年スワップレートの月末数値の12ヶ月平均値)が、今後2015年度の0.85%の水準のままで推移するとした(ケースⅠ)の場合には、2020年度には参照利率が1.39%にまで低下することとなる。このような状況下では、通常の責任準備金の相当程度の割合の追加責任準備金積立が必要になると想定されることになる。

(2016年02月22日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/04 | EIOPAがソルベンシーIIのレビューに関する最初のRTS(案)等のセットを欧州委員会に提出等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/07/23 | 数字の「36」に関わる各種の話題-36という数字は、実は意外なところでも現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/07/10 | ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年08月15日

マレーシア経済:25年4-6月期の成長率は前年同期比+4.4%~堅調な内需に支えられて横ばいの成長に -

2025年08月15日

グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる -

2025年08月15日

生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか -

2025年08月15日

QE速報:2025年4-6月期の実質GDPは前期比0.3%(年率1.0%)-トランプ関税下でも輸出が増加し、プラス成長を確保 -

2025年08月15日

地方で暮らすということ-都市と地方の消費構造の違い

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツにおける追加責任準備金(ZZR)制度を巡る動き-BaFinによる適用緩和策-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツにおける追加責任準備金(ZZR)制度を巡る動き-BaFinによる適用緩和策-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.