- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢化問題(全般) >

- 公的年金のモデル世帯は少数派~国民の年金に対する意識を更に引上げよう~

公的年金のモデル世帯は少数派~国民の年金に対する意識を更に引上げよう~

金融研究部 常務取締役 研究理事 兼 年金総合リサーチセンター長 兼 サステナビリティ投資推進室長 德島 勝幸

文字サイズ

- 小

- 中

- 大

政府は昨年に実施した財政検証に基づいて、公的年金制度に対する見直しを進めている。もっとも、当初完全実施を予定したマクロ経済スライドについて、物価下落時に発動を停止するという方針変更は、現在の受給者にとって好ましいものであっても、将来の受給者となる現在の加入者にとっては必ずしも良いことではない。若者は、今回の方針変更に対しもっと怒って良いのではないか。大手メディアによる報道では、その意味することも的確に伝わっていない可能性が高い。少子高齢化と人口減少の進むこの国の社会において、明らかに老若の人口バランスが変化しているのだから、過去と実質的に同程度の老齢給付を保障するならば、若年世代の負担は以前の世代よりも間違いなく上昇するし、逆に負担増を抑制しようとするならば、老齢給付の水準を引下げざるを得ない。こんな単純なことが自明であるのに、大手メディア等は年金給付額が減少するとか、公的年金への依存は出来ないといったセンセーショナルな報道を止めようとはしない。私たちは、現実を直視しなければならない。

そもそも、公的年金を「保険」と考えることが誤りではなかろうか。保険と考えるからこそ、保険料の払い損だといった加入者からの反発が生じる。米国において基礎的な年金保険料を含めて、社会保障全般のためにSocial Security Taxとして徴収されるように、保険料としてではなく国家によって徴収される税として論理構成した方が、加入者である国民がより納得し易いのではなかろうか。社会保険料の徴収に関しては、民主党等の主張する税と一体化した形での歳入庁構想があり、税は国税庁経由財務省で、社会保険料は厚生労働省で、という現在の整理になじまない部分もあるが、より強力な国庫への徴収機関の設置は財政赤字の圧縮にも資することにならないだろうか。必ずしも財務省の徴収権限を損なわない形での、歳入庁構想の見直しが現代的な解決方法の一つかもしれない。

少子高齢化・人口減少の進む中で、基礎年金部分に一般会計財源の投入を続けるのは政府財政のプライマリーバランス達成という国際目標に対して大きなマイナス効果でしかない。世代間の不公平感は、人口構成が変化している以上不可避であり、現在の公的年金制度はそれを緩和する努力を行っているものの、急速な社会変化に対応し切れていないことを正面から認めても良いのではないか。基礎年金に要する財源の半分を一般会計が負担しているのは、間違いなく世代間格差を緩和する努力であり、もっと政府が国民の理解を得るべく努力すべきである。少子高齢化の進む中でこれまでのような「低負担中福祉」は持続不可能であり、国民に「低負担低福祉」か「中負担中福祉」のどちらかを選ぶよう訴えかける必要があろう。残念ながら、国民に痛みを伴うテーマは選挙の争点になり難いが、対GDP比200%を超えるような水準にまで財政赤字の拡大している現状では、このまま座して財政破綻を待つべきではない。

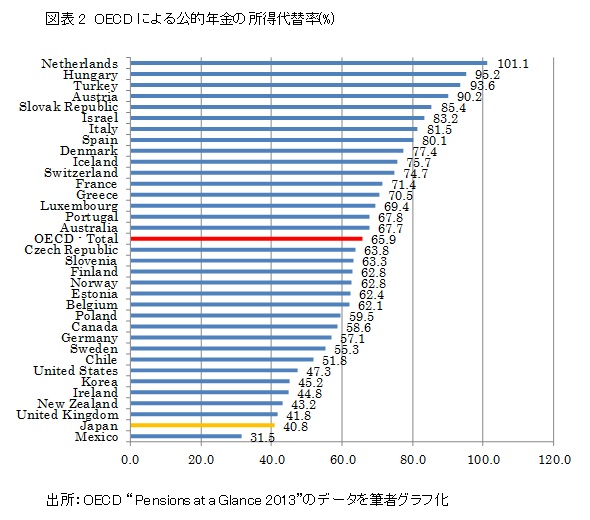

公的年金の財政検証においては、人口構成の変化を前提とし積立金の運用による収益獲得を想定しながら、モデル世帯の所得代替率が長期的に50%を下回らないように給付水準が設定されている。マクロ経済スライドにおける調整率も、公的年金全体の被保険者の減少率と平均余命の伸びを勘案した一定率から算出されている。2014年基準でモデル世帯の受取る公的年金は、基礎年金と公的年金を合わせて月額21.8万円という給付水準であり、これは所得代替率62.7%という高水準になる。しかし、厚生労働省の示す所得代替率は、定義がOECDの統計と異なっており、その理解に注意が必要である。ここで言う所得代替率とは、“年金受給開始時点(例:65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合かを示すもの”である。つまり、その時点での平均的な現役厚生年金加入者の収入金額と、その時点で年金開始となる受給者の受取額の比率なのである。したがって、個人が年金開始時点までに幾らの保険料を払ったかは、公表されている所得代替率の数値とは直接の関係がない。個々人の支払累計額と受取期待額については、年金定期便で確認するしかないのである。一方、OECDの統計では、所得代替率を複数定義しており、そのうちの2013年公表数値の一つを取ってみると、日本の所得代替率は40.8%で、OECD加盟各国平均を大きく下回る結果となっている1。公的年金の所得代替率は、厚生労働省の数値が高めに表示される結果となっており、OECDの統計に表れる数値との差を理解し、また、高齢化の進む日本においては給付水準がOECDの平均より高くないことにも留意して、私たちの老後について考えておきたい。

公的年金の財政検証におけるモデル世帯の定義を平易な言葉で書くと、概ね“40年間厚生年金に加入し、その間の平均収入が厚生年金(男子)の平均収入と同額である夫と、40年間専業主婦である妻の二人からなる世帯”となる。つまり、専業主婦のいる第2号被保険者世帯である。ところが、既に、現在では、このモデル世帯が一般的な日本の家庭像ではなくなっている。まず、総務省の統計では既に共働き世帯が35.8%を占めており、夫のみ労働世帯の27.0%を上回っている。次に、被用者のうち、非正規雇用者の占める割合は35%を越えており、男性だけでも20%を上回る水準になっている。非正規雇用者でも必要な条件を満たして第2号被保険者になっている可能性はあるが、厚生年金保険料の半分が企業負担となるために、第2号被保険者となることを回避されている可能性も小さくない。40年間正規雇用の継続した夫と専業主婦である妻からなる夫婦二人の世帯が、これから公的年金を受取るというのは、既に、一般的な日本の世帯像でないのだろう。

公的年金にまつわる議論で、更に理解されていない可能性が高いのは、こうしたモデル世帯の取得代替率の議論があくまでも第2号被保険者の世帯を想定しているものであり、自営業者等を代表とする第1号被保険者の場合には二階建ての厚生年金が存在せず、将来受給できるのが老齢基礎年金である国民年金部分だけであることかもしれない。現状では、第1号被保険者の受取ることのできる公的年金は、満額で月6.4万円に過ぎない(なお、2014年の保険料は月額約1.5万円)。夫婦ならば、月額約12.9万円の受給となる。これは、第1号被保険者が定年概念のない自営業等に従事して生涯所得を得られるという前提が置かれたためであるが、既に触れたように、民間企業の従業員でも非正規雇用者の場合には第1号被保険者となっている可能性があり、その場合には、老齢基礎年金だけで老後のやり繰りをする必要がある。短期間でも第2号被保険者となって保険料を納付していれば、若干の上乗せがあるものの、逆に、国民年金保険料の未納期間がある場合には、満額よりも少ない老齢基礎年金しか受取ることができないのである。国民年金の保険料を予め払っておかないと、小額な年金給付が更に減額されてしか受取れなくなるのである。しかも、公的年金には、遺族給付や障害給付といった民間の企業では容易に提供できないような付加的な手厚い給付も存在する。これらの利用価値を、もっと国民に意識させる必要がある。

公的年金の加入者である国民も、メディアによるモデル世帯についての報道に惑わされず、自分が幾ら公的年金を受給できる可能性があるのか、送られて来る年金定期便の内容を確認し、自らの老後については自分で考えるようにしなければならない。年金は「遠い約束」であるかのように感じるだろうが、老後はいずれすぐ近くに迫ってくるのである。加えて、民間企業や官公庁等に勤めている場合には、自社の企業年金や共済年金からの給付がどのくらい期待できるかを調べておく価値があるだろう。会社員の場合には、それが確定給付企業年金か確定拠出企業年金かによって取組みも変わって来るだろうし、公務員の場合には、被用者年金一元化を受けて、特に上乗せ年金部分が今後大きく見直されようとしている。自分に関係する年金制度を的確に理解することが、少しでも豊かな老後を迎えるための第一歩となるだろう。

(2015年03月03日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【公的年金のモデル世帯は少数派~国民の年金に対する意識を更に引上げよう~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

公的年金のモデル世帯は少数派~国民の年金に対する意識を更に引上げよう~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.